استمع إلى بودكاست حول هذا الموضوع

مع خبراء التنقل العالمي من S&P

بالضبط ما أردت: تحليل آخر

فيما يتعلق بكهربة المركبات. ولكن تحمل معنا. هذا هو واحد

القراءة اللازمة. نعم، سوق السيارات الكهربائية التي تعمل بالبطارية

ينطلق، ربما بمعدل أسرع مما يفعل البعض

وتوقع. لكن هذا لا يعني أن الصناعة خالية من المنازل

الانتقال من عصر الاحتراق الداخلي إلى السيارات الكهربائية. حتى لو

الطلب المتوقع في السوق يعبر الهوة إلى التبني الجماعي، هناك

هناك العديد من العوائق الرئيسية التي تحول دون أن تصبح المركبات الكهربائية بالبطارية أمرًا واقعًا

تكنولوجيا دفع النقل. أولئك الذين لا ينتبهون

مقدر لهم الفشل.

لجميع حماسة المتبنين الأوائل للتنبؤ

إن انتقال النقل هذا ثوري مثل انتقال الخيول إلى

السيارات، هناك هشاشة معينة لحركة BEV الحالية. ال

الجهد والتملق المطلوب لإشعال النار في الحياة - من

الحوافز في جانب الطلب والعرض للتنظيم الذي يفرض التكنولوجيا

والتشريعات – لا بد أن تكون أكثر عرضة للعقبات

مقارنة مع واحد يتطور عضويا.

معادلة الوصول إلى اعتماد السوق الشامل

من المركبات المكهربة لم يتم إثباتها بعد. وفي حين يقين

الأسواق – سواء كان ذلك في البر الرئيسي الصين or سان فرانسيسكو -

يحتضنون مستقبل BEV، مخزونات BEVs في

سوق الولايات المتحدة تظهر علامات مبكرة على التراص

ارضيات صالة العرض . وعلى هذا النحو، فإنه لا يزال بعيدًا عن أ

اقتراح واقعي للسوق الشامل. بينما تحقق BEVs السعر

التكافؤ مع نظيراتها من محركات الاحتراق الداخلي (ICE).

سوف يفتح مفاتيح الباب الذي يحمل علامة "السوق الشامل"، هناك

لا تزال القضايا المتبقية التي تحتاج إلى معالجة غير تحقيقها

توازن العرض والطلب في حجم السوق الشامل. العديد من الآخرين

يجب تنفيذ الحركات أثناء اللعب للتأكد من أن BEVs ليست مجرد

ظاهرة فردية.

إذا نجحت، ومع ذلك، كهربة

سيؤدي التحول إلى قلب البنية التحتية للصناعة والاقتصاد،

التقنيات والخدمات الداعمة بطريقة أصحاب المصلحة

فقط بدأت للتو في معالجة وفهم. سيتم ترك البعض

عقد مقاليد من الأعمال المختفية تمامًا مثل أصحابها

شهدت شركات العربات التي تجرها الخيول منذ أكثر من 100 عام.

أحدث ستاندرد آند بورز

توقعات التنقل العالمية تفاصيل الجوانب الرئيسية لل

دفع الكهربة التي تحتاج إلى مراقبة دقيقة لضمان

الانتقال المستمر الأكثر سلاسة لجميع أصحاب المصلحة.

تحذير بشأن العرض

سلسلة

في عصر ICE، أصبح قطاع السيارات

- على دراية جيدة بالتعامل مع مخاطر سلسلة التوريد. الان مع

كهربة، تغيرت المعلمات. يتم عرض المخاطر الآن

أبعد من مجالات التشغيل العادية للقطاع.

تشابكات ومفاجآت سابقة في سلسلة التوريد

- مثل نقص صبغة Xirallic من اليابان

زلزال/تسونامي في عام 2011، وتسبب الوباء

أزمة أشباه الموصلات – سوف تبدو ضئيلة بالمقارنة.

وقد أدت هذه الاضطرابات إلى زيادة التركيز على سلسلة التوريد

الرؤية، ولكن في عصر كهربة، والاعتماد على بعض

يمكن للمواد الخام والأجزاء أن تشكل مجموعة من التحديات الخاصة بها

أساس روتيني.

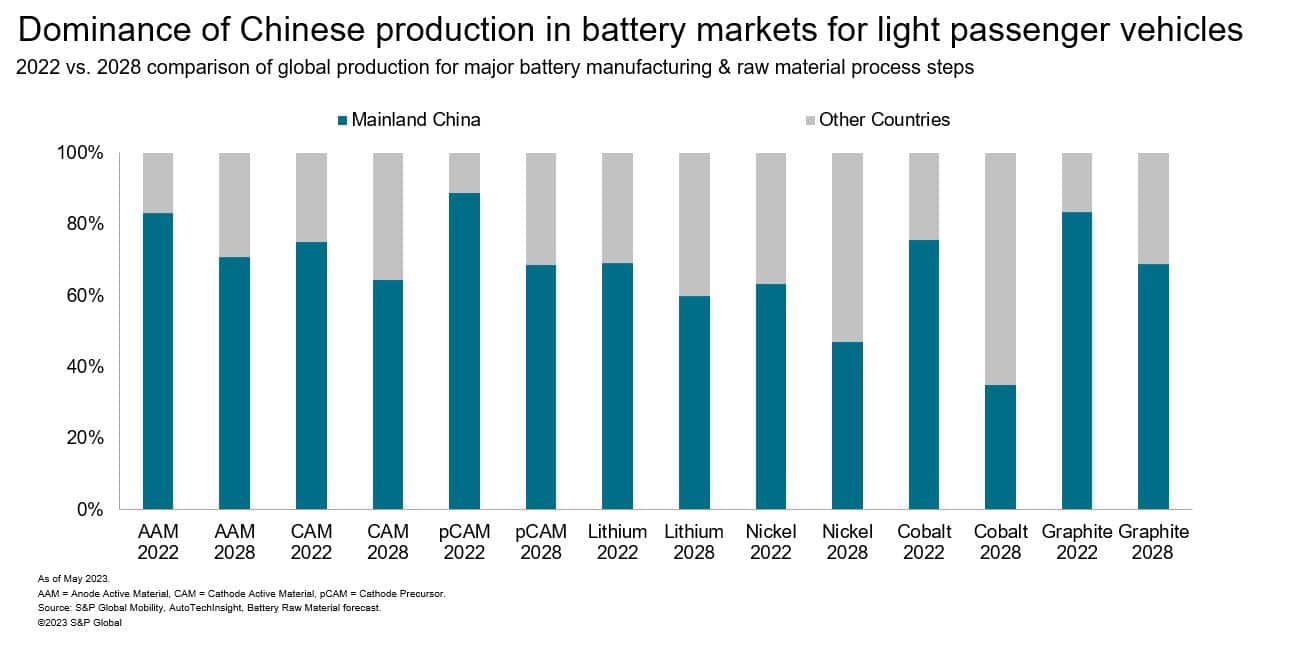

الجهود التي تبذلها صناعة السيارات في البر الرئيسي للصين

إنشاء موقع المتحرك الأول في جميع أنحاء سلسلة التوريد BEV

لقد كانت ناجحة. القطع الرئيسية لبناء EV

البطارية - الكاثود والأنود في خلايا بطارية الجر

والحزمة نفسها - بالإضافة إلى حصص كبيرة فيها

تم استخدام العاكسات والمحولات وأجهزة التحكم وتقنيات الشحن

تم الاستيلاء عليها من قبل قاعدة الموردين في البر الرئيسي الصيني. في أثناء،

تخطط المناطق المتخلفة لاستخدام الأدوات التشريعية من أجل أ

مظهر من مظاهر السيطرة واللحاق بالبر الرئيسي الصيني

نظرائه. ونتوقع أن تكون هناك بعض الفجوة في البر الرئيسي للصين

تم استعادتها مع توسع السوق وتنوع البطاريات

تستمر الكيمياء.

ومع ذلك، هذه المكونات لا شيء بدونها

موادها الخام، ويتمتع البر الرئيسي للصين أيضًا بميزة

- إما في الوصول إلى تلك العناصر محليًا أو في الحصول عليها

من بلدان أخرى عبر سياسة تجارية عدوانية. الأتى

رسم توضيحي يسلط الضوء على توقعات S&P Global Mobility لشهر مايو 2023

للمواد الخام الرئيسية ومصادرها.

في حالة المواد الخام للبطارية، أزمة العرض

يمكن أن توجد خلال هذا العقد. بالنسبة للليثيوم، نتوقع ستة أضعاف

زيادة الطلب بين عامي 2022 و2030 من حوالي 0.06 مليون

طن متري إلى 0.37 مليون طن متري لمركبات الركاب الخفيفة

التطبيقات وحدها. بالتعاون مع S&P Global Commodity

فريق Insights، نتوقع أيضًا أن تشهد أسواق الليثيوم عجزًا بحلول عام XNUMX

2027، مما سيخلق عنق الزجاجة لإمدادات السيارات. سوف القرار

كن بطيئًا لأن الليثيوم يستغرق في المتوسط 15.7 عامًا للوصول إلى السوق

بعد الاكتشاف الأولي. ومن هنا جاء التركيز الأخير على البطارية

إعادة التدوير.

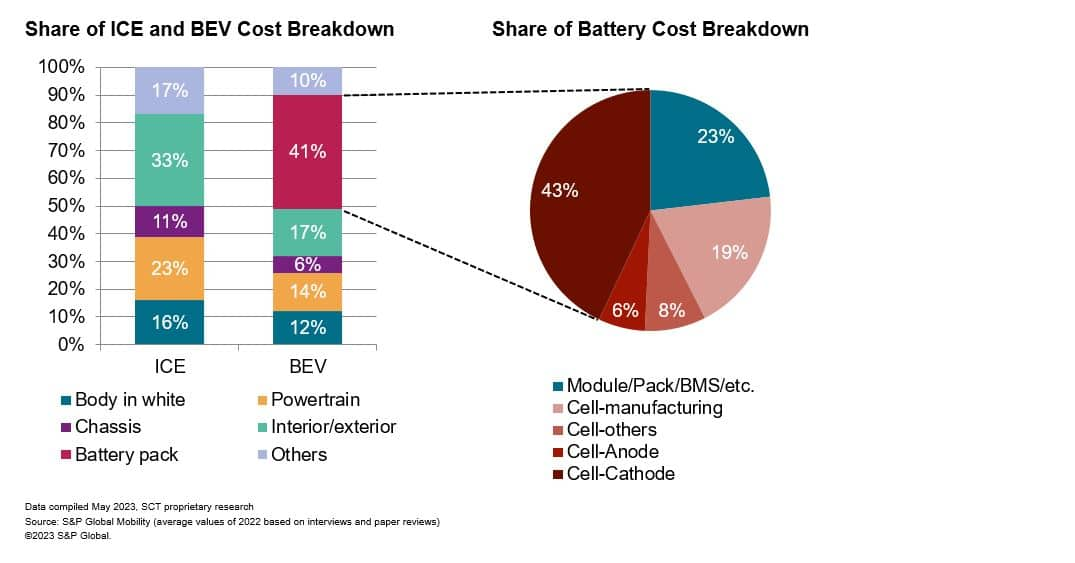

العناصر المركبة الأخرى للكاثود —

أغلى جزء من البطارية – يهيمن على المخاوف

حول المواد الخام. توقعاتنا تعكس السعي

زيادة كثافة الطاقة من خلال المزيد من الكيمياء الغنية بالنيكل،

إلى جانب الرغبة المتزايدة في قصر استخدامه على التطبيقات

حيث النطاق أمر بالغ الأهمية. مشتق من فوسفات الحديد الليثيوم

سيتم اختيار التكنولوجيا بانتظام متزايد في

تطبيقات أقل تكلفة.

ومع ذلك، بالإضافة إلى الليثيوم والنيكل،

الكوبالت هو عنصر أساسي في كيمياء البطارية. مصادر الكوبالت

- منها 75% من العرض الحالي في العالم يأتي من

جمهورية الكونغو الديمقراطية المضطربة - تمثل عقبة أمام أي شخص

شركة البوق ESG أو الاستدامة

روح الشعب. تبحث الشركات عن طرق بديلة للمصدر

في أماكن أخرى بحلول نهاية العقد - وكذلك لمعالجة هذا الأمر

العنصر، حيث يهيمن البر الرئيسي للصين على هذا الرابط من سلسلة التوريد

كذلك.

ليس فقط في المواد الخام للبطارية

وقد أنشأت البر الرئيسى للصين مكانة بارزة. ويتمتع أ

مكانة سامية للعناصر الأرضية النادرة اللازمة للكهرباء

المحركات. لقد تم التركيز على هذا الأمر بشكل حاد مؤخرًا من خلال

إعلان البر الرئيسي للصين عن رغبته في السيطرة على صادرات

الغاليوم والجرمانيوم، مما أدى إلى العديد من البلدان الخارجية بسرعة

إعادة تقييم تعرضهم لسلسلة التوريد.

الغاليوم مادة ضرورية بالتأكيد

المكونات الإلكترونية للطاقة. إلكترونيات الطاقة مثل العاكسات،

تتم إعادة صياغة محولات DC-DC وأجهزة الشحن المدمجة

تشمل تصميمات أكثر كفاءة باستخدام كربيد السيليكون (SiC).

الرقائق، واعدة بزيادة الطلب على أشباه الموصلات و

تحديات العرض المصاحبة. نمو على أساس كربيد السيليكون

يظهر العاكس في الرسم البياني التالي.

هناك أيضًا معادن تبدو عادية،

مثل النحاس، الذي يتعرض بالفعل لضغوط كبيرة، و قادة الصناعة هم

توقع النقص بحلول نهاية العقد. قد المنغنيز

تعتبر أيضًا وفيرة نظرًا لاستخدامها في صناعة الصلب، حتى الآن

كميات البطارية من المنغنيز كهربائيا المطلوبة

ثاني أكسيد (EMD) هي في نسبيا

نقص المعروضوخاصة في دول اتفاقيات التجارة الحرة.

ووسط هذا التحول، تتطور شركات صناعة السيارات

حلول داخلية لتأكيد درجة من الأمان على المنتجات الناشئة

سلاسل التوريد. مع مثل هذه المخاطر العالية، العلاقات بين مصنعي المعدات الأصلية

والمستوى الأول متوتر حتماً.

ونتيجة لنقص الرقائق، أصبح أكثر ثراء

سمح مزيج المحفظة لمصنعي المعدات الأصلية بتحقيق هوامش أعلى عبر

خطوط إنتاجها، مما يعطي تقدمًا لتمويل تحولات السيارات الكهربائية ذات الطراز BEV. ل

الطبقة 1، لم يكن هناك مثل هذه الأرباح. كما BEVs في الأساس

تصنيع أبسط للبطارية ونظام الدفع و

ستؤدي إلكترونيات الطاقة إلى تحمل مصنعي المعدات الأصلية المسؤولية عن أ

نسبة أعلى بكثير من قيمة السيارة — تتراكم الضغوط

الموردين.

هناك أيضًا الجانب التصنيعي لـ

المعادلة التي تعتمد على هذه الأجزاء المكونة. بصرف النظر عن الفعلي

يعد الطلب على السيارات الكهربائية التي تعمل بالبطارية وسعة البطارية لكل مركبة من عوامل النمو —

ومن المتوقع أن يرتفع متوسط القدرة من 60 كيلووات في الساعة إلى 78 كيلووات في الساعة

– المساهمة في الطلب العالمي خلال الفترة 2023-30 بزيادة من

540 جيجاوات في الساعة إلى 3.4 تيراواط في الساعة.

ونظرا لهذه الزيادة، فإن تصنيع خلايا البطارية

يجب أن تزيد القدرة جنبا إلى جنب. ونتيجة لذلك، نتوقع المجموع

القدرة التصنيعية النظرية (لمركبات الركاب الخفيفة)

من 1.35 تيراواط ساعة إلى 4.5 تيراواط ساعة بحلول عام 2028، مع عدد

ارتفع عدد مصانع تصنيع خلايا البطاريات من 107 إلى 188 على مستوى العالم.

إذا تم استيفاء جداول البناء، سيكون هناك ما يكفي

القدرة - في الواقع سوف يحدث بعض النقص في الاستخدام.

من يملك الدافع

تقنية؟

عادة ما يكون مصنعو المعدات الأصلية مسؤولين عن أعمالهم

متطلبات المحرك، وفي بعض الحالات، متطلبات ناقل الحركة. لكنهم يواجهون الآن

ضد موردي مجموعة نقل الحركة من المستوى الأول لجلب المحاور الإلكترونية و

المكونات الفرعية في الداخل. لحجم منخفض نسبيا

الجيل الأول من السيارات الكهربائية التي تعمل بالبطارية، ويتم الاستعانة بمصادر خارجية إلى حد كبير لمصنعي المعدات الأصلية من المستوى الأول

المتخصصين. والآن يقومون بإحضار المزيد من المنتجات المتكاملة،

ثلاثة في واحد (المحرك، وناقل الحركة، والعاكس) المحاور الإلكترونية الخاصة بهم

المرافق الخاصة. تظهر أحدث بياناتنا أن أكثر من 75% من مصنعي المعدات الأصلية يعملون الآن

أنشطة تكامل المحور الإلكتروني داخليًا.

بغض النظر عمن يقوم ببناء المحاور الإلكترونية، بحلول عام 2025، 80%

ستحتاج المحركات المعتمدة على المحور الإلكتروني إلى الأرض النادرة المذكورة أعلاه

عناصر الجرمانيوم والجاليوم. ونتيجة لذلك، فإننا نقدر ذلك جيدا

أكثر من 90% من المغناطيسات الجاهزة للإنتاج في العالم ستكون من البر الرئيسي

صناعة صينية .

تبقى الفرص للموردين في المحرك

التجميع، حيث سيتم الاستعانة بمصادر خارجية لـ 47٪ من المحركات المنتجة في عام 2023. لكن

ومع زيادة الأحجام، سوف تتطور فرص سلسلة التوريد هذه

حيث سيتم تقسيم المحرك إلى مكونات فرعية مثل الدوار و

جمعيات الجزء الثابت. بالفعل يستفيد المستوى 1 من هذه الميزات

فرص. ومع ذلك، فإن المحور الإلكتروني يمثل قصة تحذيرية حول كيفية القيام بذلك

يمكن أن يتغير اختصاص مصادر الشركة المصنعة للمعدات الأصلية - أثناء محاولة الاحتفاظ بها

أعداد العمالة ثابتة خلال الفترة الانتقالية.

القضية الثانية للمحركات - الحصول على عدد أقل

العناوين، ولكن موضوع في وقت سابق S&P Global Mobility

بحث - هو عدم وجود الفولاذ الكهربائي ذو المقياس الرقيق

القدرة المطلوبة للتجميع. ولا تزال المخاوف قائمة، مع المزيد

الاستثمار في قدرة الصلب الكهربائية اللازمة لتلبية المزدهرة

الطلب.

لا يوجد ما يكفي

الشحن

وبمجرد تصنيع المركبات، تأتي معادلة "التزود بالوقود". نموذج BEV يفتح الفرصة ل

إعادة شحن السيارة في العديد من المجالات باستثناء

البنية التحتية العامة التقليدية للتزود بالوقود المألوفة للبنزين

محطات الخدمة. ومع ذلك، في الوقت الحالي، تتوفر خيارات الشحن العامة

مقيدة ليس فقط كمية أجهزة الشحن

متاح ولكن أيضًا موثوقية المحطات

سرعة توصيل الطاقة الكهربائية، وقدرة البطارية على ذلك

استقبله.

هناك أيضًا طبيعة العالم الأول النسبية

من رسوم BEV، حيث أن الدول النامية قد لا يكون لديها

شبكة البنية التحتية لدعم شبكة الشحن الجماعية. لذلك،

من المرجح أن يظل الكثير من العالم المتخلف على حاله

ملاذ للاحتراق الداخلي في المستقبل المنظور.

ومع ذلك، بالنسبة لتلك البلدان التي تتمتع باستقرار،

الشبكة التشغيلية، ما مدى السرعة التي تحتاجها لتوصيل الطاقة إلى

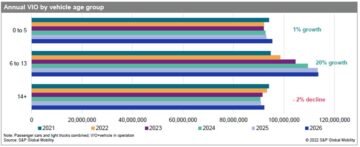

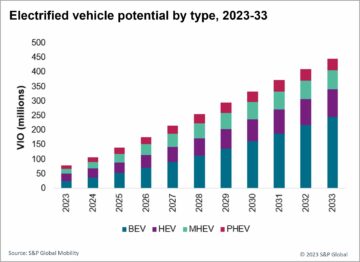

المركبات لإرضاء العملاء؟ 179 مليون مركبة قابلة للشحن

من المتوقع أن يتم تشغيلها بحلول عام 2030 (143.5 مليون سيارة كهربائية بالبطارية و35.5 مليون سيارة

السيارات الكهربائية الهجينة الموصولة بالكهرباء) ستكون مختلفة

المتطلبات.

لا يمكن للشبكات دعم الشحن السريع في كل مكان

طوال الوقت. في مستهلك التنقل الإلكتروني لعام 2022 من S&P Global Mobility

في الاستطلاع، أكدت الغالبية العظمى من المشاركين على مستوى العالم أن أ

مدة الشحن تتراوح بين 10 دقائق وساعتين للشحن الكامل

(تعتبر 80% وفقًا لمعايير الصناعة النموذجية).

مقبول. لكن ما يقرب من الثلثين أرادوا أن يتم تنفيذها في وقت أقل

من ساعة.

احتياجات شحن BEV خاصة بالحالة، مع

يحتاج المستخدمون إلى السرعة المناسبة لتوصيل الطاقة اعتمادًا على احتياجاتهم

يسكن الوقت وملف تعريف الرحلة. بينما يتبنون BEV حتى الآن

في الغالب يتم شحنها في المنزل، فلن يكون هذا حلاً عمليًا

للجميع.

علاوة على ذلك، بالنسبة لمقدمي خدمات شحن السيارات الكهربائية التي تعمل بالبطارية،

قد لا يخدم تقديم الشحن السريع دائمًا مصالحهم الفضلى.

يتطور النظام البيئي المزدهر حول "البيع بالتجزئة لمدة 30 دقيقة".

مفهوم الاقتصاد "، الذي يرى أن الفرصة لتوريد مربحة

الخدمات للمستخدمين أثناء انتظارهم لشحن BEV العام. مثل هذا

سيوفر النظام البيئي للبيع بالتجزئة لمشغلي نقاط الشحن سببًا

للتوسع، والمساعدة في التقدم في تكنولوجيا الشحن في حالة البيع بالتجزئة

يتم إعادة استثمار الأرباح.

ومع تطور السيارات الكهربائية، ظهرت تكنولوجيا الشحن

سوف تتحسن مع اعتماد بنيات الجهد العالي، مما يجلب

استلام أسرع للسلطة. سيتم تمكينهم من خلال اعتماد

تكنولوجيا أشباه الموصلات الطاقة متفوقة. تظهر بياناتنا الحجم

من العاكسات القائمة على كربيد السيليكون ستزيد ستة أضعاف بين

2023 و2030 في طريقهم ليصبحوا نوع العاكس المهيمن

بواسطة 2034.

تحليل موجز لأحدث توقعاتنا

التوقعات يمكن العثور عليها في منطقتنا EV الشحن

تقرير وتوقعات البنية التحتية.

النطاق الأمثل مقابل الحرارية

إدارة

في سياق تقييم الشحن

احتياجات البنية التحتية، يحدد نطاق BEV عدد المرات التي تحتاجها

ليتم شحنها، ومن المحتمل، حيث سيتم شحنها. شديد الأهمية

هنا سعة بطارية ذات حجم كافٍ لدعم النطاق

متطلبات. ما هو أقل فهمًا هو الدور الهام الذي تلعبه الحرارة

الإدارة في الحصول على النطاق الكهربائي بالكامل المقتبس من الشركة المصنعة

تعكس نطاق "العالم الحقيقي".

بالنسبة للسيارات الكهربائية التي ستطرح في السوق عام 2023، سيكون المتوسط

يبلغ النطاق الكهربائي بالكامل حوالي 6.3 كيلومترًا لكل كيلووات ساعة من البطارية

سعة. تقدر أبحاث S&P Global Mobility أن حوالي 28٪

يتم فقد النطاق باستخدام تكييف الهواء طوال الرحلة

دورة. وكما هو موضح، يمكن تقليل ذلك إلى 15% باستخدام المضخة الحرارية

تكنولوجيا. بخلاف كيفية قيادة السيارة، حراري

الإدارة هي أكبر خسارة طفيلية لـ BEV، باستثناء

حالة استخدام استثنائية مثل القطر.

تقنيات المضخات الحرارية الحرارية المتكاملة

سيتم أيضًا استخدام الوحدات النمطية (ITMs) والتهيئة المسبقة للبطارية

تحقيق وفورات الكفاءة. بينما حلول البطارية المبردة المبردة

سوف تصبح شائعة، والتحسينات المتخصصة في تبريد البطارية

التكنولوجيا، مثل التبريد بالغمر، ستدعم في

المدى القصير. كما هو موضح أدناه، فإن الإدارة الحرارية للمركبة الكهربائية التي تعمل بالبطارية هي أ

فرصة النمو للموردين ذات القيمة النقدية

مساهمة الإدارة الحرارية في السيارة الكهربائية

زيادة بنسبة 83% مقارنة بما يعادله من ICE.

حاليا، نظام الإدارة الحرارية هو

سوق يضم عددًا قليلاً من اللاعبين ولكنه يمثل فرصة كبيرة. واصلت

الدمج في هذا المجال من خلال عمليات الاندماج والاستحواذ لمساعدة الموردين

يمكن توقع بناء الحجم وتعويض قوة مصنعي المعدات الأصلية.

المركبات الكهربائية للجميع؟ والأرباح ل

الكل؟

هذا التقاء ما سبق التكنولوجية و

تؤدي التحديات اللوجستية إلى الحاجة إلى توفير المركبات الكهربائية بالبطارية

قاعدة عملاء واسعة مثل تقنية ICE الحالية. يجب عليهم

نداء لمزاياها الرئيسية وألا تكون مقيدة بالقائمة

العوائق.

ولضمان ذلك، يجب أن تكون تكلفة تكنولوجيا BEV

الانخفاض، وتكون الهوامش كافية لكل من مصنعي المعدات الأصلية والموردين

تزدهر في بيئة جيوسياسية معقدة. الأبحاث الحديثة باستخدام

بيانات تصنيفات ستاندرد آند بورز العالمية أظهر أن هوامش الأرباح قبل الفوائد والضريبة والاستهلاك (EBIT) لمصنعي المعدات الأصلية

تتفوق الآن باستمرار على مورديها -

مخالفة الاتجاهات التاريخية في حين تساهم عوامل متعددة، مصنعي المعدات الأصلية

يضغطون على الموردين لضمان الربحية المستدامة

أعمالهم الناشئة في مجال BEV. وفي الوقت نفسه، مصنعي المعدات الأصلية القديمة و

يجب على الموردين إدارة عملية الانتقال من ICE إلى BEV لضمان أ

مسار انزلاق مستقر وليس الإفراط في التمدد.

تطور البطارية، الشحن، الدفع،

وستكون تكنولوجيا الإدارة الحرارية حاسمة بالنسبة لـ

اعتماد في كل مكان من BEVs. في حين أن الحجم يساعد حتما،

لا يزال التطور التكنولوجي مطلوبًا للوصول إلى السوق الشامل

BEVs حتمية تطور المنتج وليس أ

الجدة الناجمة عن الإعانات والتي فرضتها الحكومة.

---------------------

تعمق في رؤى التنقل هذه:

تكنولوجيا الكهربة

في سلاسل التوريد المعاد تشكيلها للمركبات الكهربائية في كل مكان

كما تذهب الصناعة

الكهربائية، توقع هزة بين الاحتراق الداخلي

الموردين

تعلم المزيد عن الكهرباء

اتجاهات المركبات من أحدث أفكارنا و

حلول

التحدي المتمثل في المصادر

معادن بطاريات المركبات الكهربائية في عالم ESG

متاح الآن: أعلى 10

تقرير اتجاهات الصناعة

المعركة من أجل القيادة الإلكترونية

التفوق: الصنع مقابل الشراء

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون السيارات / المركبات الكهربائية ، كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- تشارت بريم. ارفع مستوى لعبة التداول الخاصة بك مع ChartPrime. الوصول هنا.

- BlockOffsets. تحديث ملكية الأوفست البيئية. الوصول هنا.

- المصدر http://www.spglobal.com/mobility/en/research-analysis/fuel-for-thought-warning-signs-on-the-path-to-mass-ev-adoption.html

- :لديها

- :يكون

- :ليس

- :أين

- ] [ص

- $ UP

- 06

- 1

- 10

- 100

- 107

- 15%

- 179

- 2011

- 2022

- 2023

- 2025

- 2028

- 2030

- 60

- 7

- 700

- a

- القدرة

- من نحن

- فوق

- وفيرة

- مقبول

- الوصول

- التأهيل

- تحقيق

- في

- أنشطة

- يقدم

- إضافة

- العنوان

- معالجة

- اعتمد

- متبنين

- تبني

- السلف

- مميزات

- مزايا

- بعد

- ضد

- العدواني

- منذ

- اتفاقية

- AIR

- تكيف

- الكل

- جميع كهربائي

- سمح

- وحده

- سابقا

- أيضا

- دائما

- من بين

- an

- تحليل

- و

- اشعارات

- آخر

- أي وقت

- استئناف

- التطبيقات

- هي

- حول

- AS

- جمعية

- تقييم

- At

- السيارات

- شركات صناعة السيارات

- السيارات

- متاح

- المتوسط

- الى الخلف

- قاعدة

- أساس

- بطارية

- معركة

- BE

- دب

- وأصبح

- أصبح

- أن تصبح

- كان

- يجري

- أقل من

- أفضل

- ما بين

- أكبر

- على حد سواء

- ملزم

- جلب

- وبذلك

- واسع

- مكسورة

- جلبت

- نساعدك في بناء

- يبني

- بنيت

- الأعمال

- الأعمال

- لكن

- by

- CAN

- لا تستطيع

- الطاقة الإنتاجية

- حذر

- cars

- حقيبة

- الحالات

- يو كاتش

- تحذيري

- خلايا

- معين

- سلسلة

- السلاسل

- تحدى

- التحديات

- تغيير

- غير

- تهمة

- متهم

- شحن

- رسم

- هوة

- كيمياء

- الصين

- الصينية

- رقاقة

- النقص في الرقائق

- شيبس

- يأتي

- سلعة

- الشركات

- حول الشركة

- نسبيا

- مقارنة

- مقارنة

- مجمع

- عنصر

- مكونات

- فهم

- مفهوم

- اهتمامات

- الكونغو

- نظرت

- باتساق

- توحيد

- مقيدة

- بناء

- إنشاء

- مستهلك

- سياق الكلام

- واصل

- تواصل

- استمرار

- المساهمة

- المساهمة

- إسهام

- مراقبة

- تقليدي

- النحاس

- التكلفة

- استطاع

- دولة

- إلى جانب

- خلق

- أزمة

- حرج

- حاسم

- حالياًّ

- زبون

- العملاء

- دورة

- البيانات

- التاريخ

- de

- تعامل

- عقد

- رفض

- تعتبر

- أعمق

- عجز

- الدرجة العلمية

- تم التوصيل

- تقديم

- التوصيل

- الطلب

- ديمقراطي

- كثافة

- اعتمادا

- تصاميم

- رغبة

- معد

- تفاصيل

- تطوير

- التطوير التجاري

- يمليه

- تختفي

- اكتشاف

- الاضطرابات

- تنوع

- حصة

- do

- هل

- نطاق

- المجالات

- مهيمن

- سيطر

- يهيمن

- منتجات الأبواب

- قيادة

- مدفوع

- أثناء

- في وقت سابق

- في وقت مبكر

- الأوائل

- أرض

- الاقتصاد - Economics

- اقتصاد

- النظام الإيكولوجي

- كفاءة

- فعال

- جهد

- إما

- كهربائي

- السيارة الكهربائية

- السيارات الكهربائية

- إلكتروني

- الإلكترونيات

- العنصر

- عناصر

- في مكان آخر

- احتضان

- توظيف

- تمكين

- شمل

- النهاية

- طاقة

- كثافة الطاقة

- محرك

- التحسينات

- كاف

- ضمان

- البيئة

- توازن

- معادل

- عصر

- الحوكمة البيئية والاجتماعية والحوكمة(ESG)

- خاصة

- إنشاء

- أنشئ

- تقدير

- تقديرات

- الأثير (ETH)

- EV

- حتى

- تطور

- يتطور

- المتطورة

- EVS

- استثنائي

- يوجد

- القائمة

- توسع

- توقع

- متوقع

- ذو تكلفة باهظة

- تمكنت

- صادرات

- تعرض

- الوجه

- جوانب

- مرافق

- الواقع

- العوامل

- يفشلون

- مألوف

- بعيدا

- FAST

- أسرع

- حماسة

- قليل

- أقل

- نار

- الطوابق

- تركز

- متابعيك

- في حالة

- توقعات

- متوقع

- وجدت

- ضعف

- تبدأ من

- وقود

- بالإضافة إلى

- صندوق

- في الأساس

- إضافي

- مستقبل

- فجوة

- الغازولين

- الجغرافية السياسية

- الحصول على

- معطى

- إعطاء

- العالمية

- على الصعيد العالمي

- يذهب

- شبكة

- متزايد

- التسويق

- يملك

- وجود

- عناوين

- مساعدة

- يساعد

- من هنا

- هنا

- مرتفع

- أعلى

- ويبرز

- تاريخي

- عقد

- يحمل

- الصفحة الرئيسية

- ساعة

- ساعات العمل

- كيفية

- لكن

- HTML

- HTTPS

- مهجنة

- ICE

- if

- غمر

- تبريد الغمر

- نفذت

- تحسن

- in

- الحوافز

- القيمة الاسمية

- زيادة

- في ازدياد

- مايجب في الوضع الراهن

- في الواقع

- العالمية

- معايير الصناعة

- لا محالة

- البنية التحتية

- في البداية

- رؤى

- المتكاملة

- التكامل

- السريرية

- داخلي

- إلى

- استثمار

- قضية

- مسائل

- IT

- انها

- نفسها

- اليابان

- رحلة

- JPG

- م

- احتفظ

- القفل

- مفاتيح

- نقص

- إلى حد كبير

- آخر

- قادة

- اليسار

- إرث

- تشريع

- تشريعي

- أقل

- الحياة

- ضوء

- مثل

- على الأرجح

- مما سيحدث

- خطوط

- LINK

- الليثيوم

- محليا

- نبيل

- أبحث

- خسارة

- ضائع

- منخفض

- M & A

- مغناطيس

- الرئيسية

- البر الرئيسى

- البر الرئيسي للصين

- رائد

- أغلبية

- جعل

- إدارة

- إدارة

- النظام الإداري

- الشركة المصنعة

- تصنيع

- كثير

- هوامش

- ملحوظ

- تجارة

- الأسواق

- كتلة

- التبني الجماعي

- مادة

- المواد

- مايو..

- تعني

- في غضون

- تعرف علي

- قابل

- المعادن

- متري

- ربما

- مليون

- المعادن

- دقائق

- مزيج

- التنقل

- الوحدات

- نقدي

- مراقبة

- الأكثر من ذلك

- أكثر فعالية

- أكثر

- محرك

- سيارات

- حركة

- الحركات

- كثيرا

- متعدد

- كثرة

- يجب

- ناشئ

- الأمم

- الطبيعة

- تقريبا

- ضروري

- حاجة

- بحاجة

- الحاجة

- إحتياجات

- شبكة

- محراب

- النيكل

- لا

- عادي

- لا شى

- بدعة

- الآن

- عدد

- أرقام

- كثير

- حدث

- of

- خصم

- غالبا

- on

- على متن

- ONE

- فقط

- يفتح

- طريقة التوسع

- عملية

- تشغيل

- مشغلي

- الفرص

- الفرصة

- الأمثل

- مزيد من الخيارات

- or

- عضويا

- أخرى

- لنا

- في الخارج

- على مدى

- الخاصة

- أصحاب

- تملك

- حزمة

- نموذج

- المعلمات

- مساواة

- جزء

- أجزاء

- مسار

- إلى

- نفذ

- تنفيذ

- ربما

- ظاهرة

- قطعة

- تخطيط

- النباتات

- أفلاطون

- الذكاء افلاطون البيانات

- أفلاطون داتا

- بلايستشن

- لاعبين

- بودكاست

- البوينت

- سياسة

- محفظة

- ان يرتفع المركز

- يحتمل

- قوة

- وتوقع

- توقع

- في الغالب

- يقدم

- قدم

- الهدايا

- الضغط

- السعر

- عملية المعالجة

- أنتج

- المنتج

- ملفي الشخصي

- المزيد من الربح

- مربح

- الأرباح

- توقعات

- واعد

- نسبة

- اقتراح

- دفع

- تزود

- مقدمي

- جمهور

- مضخة

- مطاردة

- دفع

- كمية

- بسرعة

- نطاق

- سريع

- نادر

- بدلا

- تقييمات

- الخام

- الوصول

- الوصول إلى

- نادي القراءة

- حقيقي

- العالم الحقيقي

- واقعي

- العوالم

- سبب

- تسلم

- الأخيرة

- مؤخرا

- تعبئة رصيد

- إعادة التدوير

- عقار مخفض

- تعكس

- يعكس

- تزود بالوقود

- بخصوص

- المناطق

- اللائحة

- العلاقات

- نسبي

- الموثوقية

- اعتماد

- لا تزال

- تقرير

- جمهورية

- مطلوب

- المتطلبات الأساسية

- بحث

- دقة الشاشة

- المستطلعين

- مسؤولية

- مسؤول

- نتيجة

- مما أدى

- بيع بالتجزئة

- ثوري

- حق

- ارتفاع

- المخاطرة

- الحواجز

- النوع

- s

- S & P

- S&P Global

- حفظ

- مدخرات

- حجم

- الثاني

- القطاع

- أمن

- بدا

- على ما يبدو

- يرى

- مختار

- أشباه الموصلات

- خدمة

- الخدمة

- خدماتنا

- طقم

- عدة

- نقل

- قصير

- المدى القصير

- نقص

- إظهار

- أظهرت

- تبين

- أظهرت

- يظهر

- جانب

- هام

- لوحات

- السيليكون

- كربيد السيليكون

- بساطة

- المقاس

- بطيء

- حل

- الحلول

- بعض

- مصدر

- مصادر

- المتخصصين

- سرعة

- مستقر

- التراص

- أصحاب المصلحة

- المعايير

- ابتداء

- محطات

- ثابت

- صلب

- لا يزال

- موضوع

- ناجح

- هذه

- كاف

- ملخص

- أعلى

- مزود

- الموردين

- تزويد

- سلسلة التوريد

- سلاسل التوريد

- جانب العرض

- الدعم

- دعم

- مفاجآت

- الدراسة الاستقصائية

- عرضة

- الاستدامة

- استدامة

- نظام

- T

- أخذ

- يأخذ

- مع الأخذ

- حكاية

- ترادفيا

- فريق

- التكنولوجيا

- التكنولوجية

- التكنولوجيا

- تكنولوجيا

- من

- أن

- •

- العالم

- من مشاركة

- منهم

- then

- نظري

- هناك.

- وبالتالي

- حراري

- تشبه

- هم

- هؤلاء

- فكر

- تزدهر

- عبر

- طوال

- صف

- الوقت

- إلى

- سويا

- نغمة

- تيشرت

- أعلى 10

- موضوع

- الإجمالي

- تجارة

- تقليديا

- انتقال

- الانتقال

- الانتقالات

- نقل

- وسائل النقل

- جديد الموضة

- اثنان

- الثلثين

- نوع

- نموذجي

- واسع الانتشار

- مع

- فهم

- فتح

- us

- تستخدم

- حالة الاستخدام

- المستخدمين

- استخدام

- قيمنا

- كبير

- المثالية

- السيارات

- مقابل

- بواسطة

- رؤية

- حجم

- مجلدات

- vs

- انتظر

- مطلوب

- يريد

- تحذير

- طريق..

- طرق

- we

- حسن

- ابحث عن

- التي

- في حين

- من الذى

- سوف

- مع

- في غضون

- بدون

- العالم

- سوف

- XML

- سنوات

- نعم فعلا

- حتى الآن

- لصحتك!

- زفيرنت