Jeg forventer en kuratøræg slags år for global cleantech-innovation i 2024.

Cleantech Group ser masser af områder at være begejstret for, men efter de overeksuberende og lave rentemarkeder i 2021, tror vi, at genjusteringsprocessen i den globale cleantech-ventureportefølje har endnu et år tilbage.

Især når man tænker på denne periode med "klimastop” vi er i, og usikkerheden og ustabiliteten i makromiljøet, ikke mindst med hensyn til hvordan alle de mange valg i 2024 udspiller sig.

I anden halvdel af dette tankeværk oplister vi et par forventninger og håb for 2024. For at det skal have mening, kræver det først en forståelse af den bredere sammenhæng.

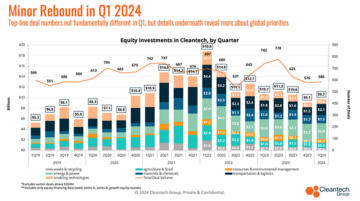

Globale cleantech venture- og vækstkapitalinvesteringer var 25 % lavere end i 2022, men som jeg argumenterede i min keynote på vores seneste 22nd årlige Cleantech Forum Nordamerika, sådan en stump aggregeret figur fortæller dig virkelig meget lidt. Det være sig op, ned eller fladt.

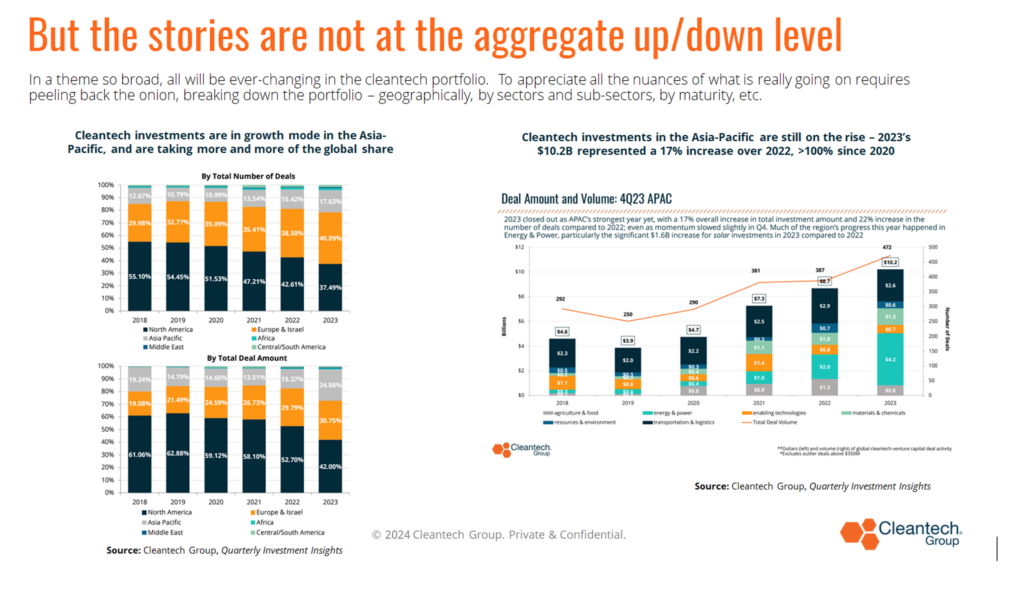

Det skyldes, at cleantech er et tværgående innovationstema, der involverer så mange geografier, alle videnskaber, alle TRL'er og virksomhedsudviklingsstadier (fra pre-seed til mega-runder for enhjørninger), og virksomheder, vi kategoriserer i >1400 sektorer og undersektorer (i henhold til vores proprietære taksonomi), der leverer (potentielle) løsninger til næsten alle dele af den globale industrialiserede økonomi, du kan forestille dig. Homogent er det ikke.

Cleantech-innovationsinvesteringer i Asien-Stillehavsområdet fortsatte for eksempel sin opadgående rejse i 2023 og taler til den igangværende globalisering af innovation – ingen steder mere end i vores rum, hvor løsninger og gode virksomheder kommer fra alle vegne.

I modsætning til de fleste innovationstemaer, tegner USA sig i dag for mindre end 50 % af det globale antal aftaler inden for cleantech, og denne % har konsekvent været nedadgående i de sidste par år.

På globalt plan er der også et andet 25 %-tal at huske på – 2023 var 25 % højere end i 2020, og vi tror, at for enhver seriøs analytiker af denne innovationsrejse på flere årtier, er dette det vigtigere 25 %-tal for være fokuseret på på dette tidspunkt.

Det indikerer følelsen af en fortsat opadgående rejse fra Paris-aftalen og frem for vores tema, skrevet stort. Vi betragter stigningerne i 2021 og 2022 som anomaliperioden, forårsaget af meget varme områder i Landbrug & Fødevarer og Transport & Logistik, som illustreret nedenfor.

Mere specifikt er disse to industriområder faldet tilbage i 2023 med mere end 50 % på grund af massive tilbagetrækninger i meget bestemte investeringssektorer, dem der uden tvivl var blevet overinvesterede og overophedede – nemlig:

- Alternative proteiner og indendørs landbrug i vores landbrugs- og fødevareindustrigruppe:

- Alternative Proteins samlede $577M for Nordamerika i 2023 var næsten 7 gange mindre end dets $3.5B i alt i 2021. Det globale fald var tættere på 5x ($1.2B i 2023 vs >$5.5B i 2021)

- Indendørs landbrugs samlede $153M for Nordamerika i 2023 var næsten 10 gange mindre end dets $1.45B i alt i 2022. Det globale fald var tættere på 6x i samme periode.

- On-road køretøjer og forsyningskæder og logistik i vores transport- og logistik-industrigruppe:

- Forsyningskæder og logistiks globale 680 mio. USD i 2023 står i skarp kontrast til de >20 milliarder USD (ja, 20 milliarder USD), der var blevet investeret i de 9 kvartaler siden 4. kvartal 2020.

- På globalt plan er tilbagetrækningen af vejkøretøjer (tænk elbiler og primært elbiler til passagerer) mindre dramatisk. Dens globale totalsum på 7.3 mia. USD for 2023 er mere et tilfælde af en nedadgående tendens, med 14 % fra 2022s 8.5 mia. USD, end efter et fald på 16 % fra 2021s 10.2 mia. Igen, aggregerede data maskerer et komplet investeringsskift, geografisk.

- I 2021 tegnede Nordamerika sig for mere end 50 % af sådanne investeringer

- I 2023 tegnede Asien-Stillehavsområdet, ledet af Kina og bakket op af Indien, sig for næsten 70 % af disse.

Disse eksempler taler om to centrale påstande, nemlig at:

- Investeringsniveauerne i 2021 og 2022 var ekstraordinære, især med hensyn til hvor dramatiske investeringsniveauerne var i forsyningskæden og logistikken i Covid-perioden, hvor deres skrøbelighed og ineffektivitet blev så brutalt afsløret.

- På tværs af hele cleantech-porteføljen vil der for altid være undersektorer i vækst, nogle i fall-back-tilstand, nogle overvurderet og gentilpasset, andre dukker op fra tidligere stadier. Væn dig til det, folkens; sådan har det altid været.

Ingen steder er dette mere sandt end i USA, det største enkeltstående venturemarked i verden.

Dens 45 % efterår 2022-23 er den mest dramatiske rejustering/tilbagetrækning i det globale datasæt, hvilket afspejler slutningen af nemme penge, mindre modtagelige exitmarkeder, især i børsnoteringer, og afspejler de udtalte op/ned-cyklusser, som altid har karakteriseret amerikansk venturekapital.

Det kan føles ret dystert, når vi går ind i 2024, men faktisk er der tre store "men" at huske på:

- Den tidlige fase er fortsat stærk, især i nogle af de sektorer, der er sværest at afhjælpe. Opmuntrende nok, gennem denne periode, har "deeptech" cleantech – tænk på områder som batterier, cement, fusion og stål – tegnet sig for 13 % af alle investeringer i 2022 og 2023 (mod 6 % i 2018-2020). En ny investeringsbølge med fokus på dybere dekarboniseringsløsninger for 2030+-perioden har etableret sig.

- Der er stadig masser af tørt pulver, og selvom fundraising er sværere end for to år tilbage, f.eks., bliver der stadig rejst nye midler af de mest troværdige fondsforvaltere.

- 2023 har set en sund fremkomst i USA af ikke-egenkapitalfinansiering i den senere fases kapitalstabel, stimuleret af loven om inflationsreduktion sammen med den bipartisansatte infrastrukturlov. Vi bør fejre det faktum, at dyr vækstkapital har været i stand til at spille en mindre rolle i finansieringen af fremtidige produktionsanlæg, og i denne nye periode ser vi flere og flere projekter i vigtige dekarboniseringssektorer blive annonceret og gå i konstruktion.

På den baggrund er her nogle af vores håb og forventninger til 2024...

Forvent, at energi- og strøminvesteringer forbliver robuste.

Investeringer i Energy & Power cleantech-virksomheder globalt er steget næsten 300 % siden 2020, stimuleret af energiusikkerhed og geopolitik, muliggjort af vedvarende energi, ledet af solenergi, der tilbyder så konkurrencedygtige priser, og i den sammenhæng, at vi skal opfylde målet om at tredoble vedvarende energi. kapacitet inden 2030, som en del af indsatsen mod aftalte klimamål. Løbet er i gang.

Især inden for områder, der relaterer sig til udfordringerne med hastighed, skalering og optimering af effektivitet.

Skalafremstødet afføder en hel række andre innovationsudfordringer/-muligheder – ikke mindst inden for energilagring og materialer.

Med batterier forfølges ethvert aspekt for at forbedre effektiviteten og opnå omkostningsreduktioner - fra innovationer i forbindelse med anoden til katoden, fra alternative kemimuligheder (aktiveret af f.eks. grafen) til genbrug (for at styrke adgangen til de kritiske mineraler) ).

Forvent at presset på modstandsdygtighed i forsyningen af kritiske mineraler fortsætter (ud over lithium).

Der har været store investeringer i at sikre lithiums tilgængelighed – det være sig via direkte lithiumudvinding eller genanvendelse – de sidste 2-3 år. Vi forventer at se denne generelle tendens fortsætte, men med mere fokus på andre elementer også - det være sig kobber, kobolt, nikkel, zink. Listen bliver (med hensyn til) ved og ved.

Forvent at materialerevolutionen fortsætter i 2024.

Dekarbonisering i meningsfuld skala kan ikke ske med sådanne mineraler i tilstrækkelig forsyning, men de kan heller ikke ske, uden at nye materialer udvikles stadig hurtigere og billigere.

Eksempler på områder kan omfatte sorbent-innovation for at hjælpe med at reducere omkostningerne ved Direct Air Capture eller nye katalysatorer til fremstilling af e-brændstoffer til luftfart og skibsfart; eller materialer til at lagre varme ved høje temperaturer (1300°-2000°C), og derved frigøre industrielle procesvarmemarkeder.

Ligesom Energy & Power har denne industrielle kategori i vores taksonomi set globale investeringer stige med cirka 300 % siden 2020. Vi forventer, at investeringer i materialeinnovation i 2024 forbliver stærke.

I en ånd af hurtigere og billigere forventer vi, at AI i Cleantech bliver kigget hårdere og hårdere på i 2024.

Intet nyt på ét niveau, men vi har travlt med at identificere virksomheder, hvis hele værdiforslag er bygget på AI's unikke muligheder (i forhold til blot et værktøj til at skabe trinvise forbedringer). Et område med højt potentiale er evnen til at turbolade, via højere computerkraft, udvikling af nye materialer, nye ingredienser osv. I løbet af de sidste 2-3 år har det største investeringsområde for AI inden for cleantech været præcisionshøstning , vejrudsigelse, overvågning af afgrøder og jord, bedriftsstyring og smart kunstvanding. Genbrug og batteriintelligens er også områder i fremmarch.

Forvent noget blod på gaden i 2024.

For at holde det reelt ved vi, at bridgelån og insiderrunder har været almindelige på det seneste, i håbet om at komme ud af et hårdt fundraising-miljø og for at undgå ned-runder. Ikke alt kan udskydes, og vi forventer at se nogle svære valg, der skal træffes i 2024, hvilket fører til en stigning i konsolideringer, sekundærer og konkurser (i undersektorer, hvor der kan være for mange "me-too's").

Et sådant område kan være i området for CO2020-håndteringsstøttetjenester. Ikke kulstoffjernelsesvirksomhederne selv, men mere inden for overvågnings- og verifikationsteknologi og markedspladsvirksomheder. Så mange er blevet investeret i, 2023-XNUMX, men vi er i en periode, hvor COXNUMX-udligningsmarkederne ikke fungerer godt nok, og tvivl om kvaliteten af data og kvalitet for resulterende udligninger fortsætter og skaber modvind.

Med hensyn til forhåbninger, mere end direkte forventninger, vil jeg kalde tre til at slutte med.

Vi håber at se den første pureplay-tilpasningsfokuserede fond som et signal om anerkendelse af den nøgterne virkelighed, at vi simpelthen ikke vil begrænse den planetariske temperaturstigning til noget nær 1.5°C.

Vi er på vej til en verden, hvor tørker, oversvømmelser, hedebølger, skovbrande og andre klima-drevne katastrofer vil blive normale dele af de fleste år – for resten af vores liv. For at fungere industrielt, for at fungere som samfund, er vi nødt til at investere i tilpasning såvel som afbødning. Dette vil præsentere nogle interessante, og på kort sigt, innovationsledede muligheder.

Vi håber at se en stigende interesse for vandrelaterede investeringer i 2024 – måske begyndende i skæringspunktet mellem energi og vand.

I betragtning af hvor længe vandinvesteringer har været en efternøler, forventer vi ikke væsentlige ændringer i 2024, men måske kan der i det mindste ske et skift i vurderingen af, hvordan den første krise, vi sandsynligvis vil stå over for i de kommende år, er mindre en energiforsyning krise, men en af vand, livsnerven i naturen, industrien og samfundet.

Og endelig håber vi (endog beder) for klima-progressive politikker forbliver i bedste fald, stort set upåvirket.

Pas på elefanten i 2024-rummet – hvordan bliver klimapolitik og fremdrift påvirket af valgresultater?

Ja, venture-/vækstinvesteringer er i en omstillingsfase, når vi går ind i 2024. Men det er velsagtens, at innovationsøkosystemet aldrig har været stærkere, og det spiller sin rolle.

Men for at bestige det stadigt stejlende bjerg, har vi brug for, at alle andre interessenter spiller deres rolle - politik, storfinansiering, virksomhedsledere - for at innovere, handle hurtigere, leve op til deres ord og løfter, stimulere efterspørgslen, udvikle nye finansieringsinstrumenter, der passer til formålet til de kommende udfordringer.

Vil 2024, kaldet af The Economist som "det største valgår i historien", med mere end fire milliarder mennesker på vej til valgurnerne, levere os idealologer og populister eller pragmatikere klar til at argumentere for, at løsning af klimaændringer ikke kun er nødvendig, men også vej til større national sikkerhed og økonomisk velstand, hvis vi kan holde kursen?

De tre valg, der skal ses, for deres indvirkning på retningen af global cleantech for 2025+, er Indien, EU og USA – Indien på grund af dets voksende indflydelse og blotte størrelse; EU, fordi Europa har været den faste hånd, der har sat en konsekvent tone i globale dialoger i tre årtier og givet os regler, der beskatter kulstof, forbyder giftige produkter osv. og USA, fordi efter netop at have fået sig selv på vej mod en mere dekarboniseret og industriel fremtid, bygget på teknologi og indenlandsk produktion og job, kunne fuld kraft Trumpisme trykke på omvendt kurs-knappen.

Vil vi afslutte 2024, der stadig ligner en verden, der oprigtigt er på vej væk fra fossile brændstoffer, eller vil vi have taget et skridt baglæns og blive overladt til nogle få autoritæres luner og luner?

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: https://www.cleantech.com/whats-in-store-for-24-hopes-expectations-and-things-to-pay-attention-to/

- :har

- :er

- :ikke

- :hvor

- $3

- $OP

- 1

- 2020

- 2021

- 2022

- 2023

- 2024

- 2030

- 361

- 9

- a

- evne

- I stand

- adgang

- aftale

- tegnede

- Konti

- opnå

- tværs

- Lov

- faktisk

- tilpasning

- passende

- Efter

- igen

- aftalt

- Landbrug

- forude

- AI

- LUFT

- Alle

- næsten

- langs med

- også

- alternativ

- altid

- amerika

- an

- analytiker

- ,

- annoncerede

- årligt

- En anden

- enhver

- noget

- påskønnelse

- cirka

- ER

- OMRÅDE

- områder

- Arena

- velsagtens

- argumentere

- argumenteret

- omkring

- AS

- udseende

- At

- opmærksomhed

- tilgængelighed

- luftfart

- undgå

- væk

- tilbage

- Backed

- baggrund

- tilbage

- Forbyde

- konkurser

- batterier

- batteri

- BE

- fordi

- bliver

- været

- være

- Tro

- jf. nedenstående

- BEDSTE

- Beyond

- Big

- Billion

- vennetjenester

- blod

- BRIDGE

- bredere

- bygget

- virksomheder

- travlt

- men

- .

- by

- ringe

- CAN

- kan ikke

- kapaciteter

- Kapacitet

- kapital

- fange

- kulstof

- Kulstofforskydninger

- tilfælde

- katalysatorer

- kategorisere

- Boligtype

- forårsagede

- fejre

- cement

- kæde

- kæder

- udfordringer

- lave om

- kendetegnet

- billigere

- kemi

- Kina

- valg

- cleantech

- Klima

- Klima forandring

- klatre

- Luk

- tættere

- kommer

- kommende år

- Fælles

- Virksomheder

- selskab

- konkurrencedygtig

- fuldføre

- computing

- computerkraft

- Overvej

- konsekvent

- konsekvent

- opbygge

- sammenhæng

- fortsæt

- fortsatte

- fortsætter

- fortsættende

- kontrast

- Kobber

- Corporate

- Omkostninger

- kunne

- tælle

- kursus

- Covid

- skabe

- Oprettelse af

- troværdig

- krise

- kritisk

- afgrøde

- cykler

- data

- deal

- årtier

- decarbonization

- dybere

- levere

- Efterspørgsel

- udvikle

- udviklet

- Udvikling

- dialoger

- forskellige

- direkte

- retning

- katastrofer

- gør

- Indenlandsk

- Dont

- ned

- dramatisk

- køre

- tørre

- døbt

- tidligere

- Tidligt

- tidlig stadie

- let

- Økonomisk

- Economist

- økonomi

- økosystem

- effektivitet

- Valg

- Valg

- elementer

- elefant

- fremkomsten

- smergel

- aktiveret

- ende

- energi

- nok

- Indtast

- Miljø

- egenkapital

- især

- etableret

- etc.

- Ether (ETH)

- EU

- Europa

- Endog

- NOGENSINDE

- Hver

- at alt

- overalt

- EVS

- eksempel

- eksempler

- ophidset

- Udgang

- forvente

- forventninger

- dyrt

- udsat

- udvinding

- Ansigtet

- Faktisk

- Fall

- Fallen

- gård

- landbrug

- hurtigere

- føler sig

- få

- Figur

- Endelig

- finansiere

- finansiering

- Fornavn

- passer

- flad

- Fokus

- fokuserede

- mad

- Til

- evigt

- forum

- fossil

- fossile brændstoffer

- fire

- skrøbelighed

- fra

- FT

- brændstoffer

- funktion

- fond

- fondsforvaltere

- Fundraising

- fonde

- fusion

- fremtiden

- Generelt

- geografisk

- geografier

- geopolitik

- få

- få

- Give

- Global

- globalisering

- Globalt

- Go

- mål

- Mål

- Goes

- gå

- godt

- fik

- Graphene

- større

- størst

- gruppe

- Dyrkning

- stigende interesse

- Vækst

- vækstkapital

- havde

- Halvdelen

- hånd

- ske

- hårdere

- hårdeste

- høst

- Have

- have

- hoved

- Overskrift

- modvind

- sund

- hjælpe

- link.

- Høj

- højere

- Hit

- håber

- håber

- HOT

- Hvordan

- HTTPS

- i

- identificere

- if

- billede

- KIMOs Succeshistorier

- påvirket

- vigtigt

- Forbedre

- forbedringer

- in

- omfatter

- Forøg

- øget

- inkremental

- Indien

- angiver

- Indendørs

- industrielle

- industrien

- ineffektivitet

- inflation

- indflydelse

- Infrastruktur

- ingredienser

- innovere

- Innovation

- innovationer

- usikkerhed

- Insider

- ustabilitet

- instrumenter

- Intelligens

- interesse

- RENTE

- interessant

- Gennemskær

- ind

- Invest

- investeret

- investering

- Investeringer

- involverer

- børsintroduktioner

- IT

- ITS

- selv

- Karriere

- rejse

- lige

- Holde

- Nøgle

- Keynote

- Venlig

- Kend

- stor

- vid udstrækning

- største

- Efternavn

- Sent

- Lov

- ledere

- førende

- mindst

- Led

- til venstre

- mindre

- Niveau

- niveauer

- hjerteblod

- ligesom

- Sandsynlig

- GRÆNSE

- Liste

- lithium

- lidt

- leve

- Lives

- Lån

- Logistik

- Lang

- kiggede

- leder

- Lav

- Makro

- makro miljø

- lavet

- hovedsageligt

- større

- ledelse

- Ledere

- Produktion

- mange

- Marked

- markedsplads

- Markeder

- Masker

- massive

- materialer

- max-bredde

- Kan..

- betyder

- meningsfuld

- Mød

- måske

- tankerne

- mineraler

- afbødning

- tilstand

- momentum

- penge

- overvågning

- mere

- mest

- Bjerg

- my

- nemlig

- national

- national sikkerhed

- Natur

- næsten

- nødvendig

- Behov

- aldrig

- Ny

- Nye Fonde

- ny investering

- Nikkel

- heller ikke

- normal

- Nord

- nordamerika

- ingen steder

- nummer

- of

- tilbyde

- forskydninger

- on

- ONE

- dem

- igangværende

- kun

- fremefter

- Muligheder

- optimering

- Indstillinger

- or

- Andet

- Andre

- vores

- ud

- udfald

- direkte

- i løbet af

- Paris

- del

- særlig

- især

- dele

- Betal

- Mennesker

- per

- måske

- periode

- fase

- planter

- plato

- Platon Data Intelligence

- PlatoData

- Leg

- spiller

- Masser

- Punkt

- politikker

- politik

- afstemninger

- portefølje

- potentiale

- magt

- bede

- præ-frø

- Precision

- forudsigelse

- præsentere

- prissætning

- behandle

- producere

- Produkter

- projekter

- udtalt

- forslag

- proprietære

- velstand

- Proteiner

- leverer

- formål

- Skub ud

- kvalitet

- helt

- Løb

- hævet

- Sats

- klar

- ægte

- Reality

- virkelig

- nylige

- genbrug

- reducere

- reduktion

- afspejler

- betragte

- hilsen

- regler

- forblive

- fjernelse

- Vedvarende

- Vedvarende energi

- Kræver

- modstandskraft

- elastisk

- REST

- resulterende

- vende

- revolution

- ridning

- Rise

- roller

- Værelse

- runder

- R

- Kør

- samme

- siger

- Scale

- VIDENSKABER

- Anden

- Sekundære

- Sektorer

- fastgørelse

- sikkerhed

- se

- se

- set

- Sees

- forstand

- Series

- alvorlig

- Tjenester

- indstilling

- ren og skær

- skifte

- Levering

- bør

- Signal

- signifikant

- ganske enkelt

- siden

- oprigtigt

- enkelt

- sidder

- Størrelse

- Smart

- So

- nedslående

- Samfund

- jord

- sol

- Løsninger

- Løsning

- nogle

- Space

- rum

- tale

- Taler

- specifikt

- hastighed

- spikes

- ånd

- Stage

- etaper

- interessenter

- skarp

- Starter

- forblive

- steady

- stål

- Stadig

- stimulere

- opbevaring

- butik

- gader

- stærk

- stærkere

- sådan

- forsyne

- forsyningskæde

- Forsyningskæder

- support

- taget

- skat

- taksonomi

- Teknologier

- fortæller

- vilkår

- end

- at

- The Economist

- verdenen

- deres

- tema

- temaer

- selv

- Der.

- derved

- de

- ting

- Tænk

- denne

- dem

- selvom?

- tre

- Gennem

- Dermed

- til

- i dag

- TONE

- også

- værktøj

- I alt

- hård

- mod

- giftige

- overgang

- transportere

- Trend

- trend

- to

- Usikkerhed

- enhjørninger

- enestående

- oplåsning

- opad

- us

- anvendte

- værdi

- Køretøjer

- venture

- venturekapital

- Verifikation

- meget

- via

- vs

- var

- Ur

- Vand

- Wave

- we

- Vejr

- GODT

- var

- hvornår

- som

- Hele

- hvis

- vilje

- med

- uden

- ord

- arbejder

- world

- år

- år

- Ja

- dig

- zephyrnet