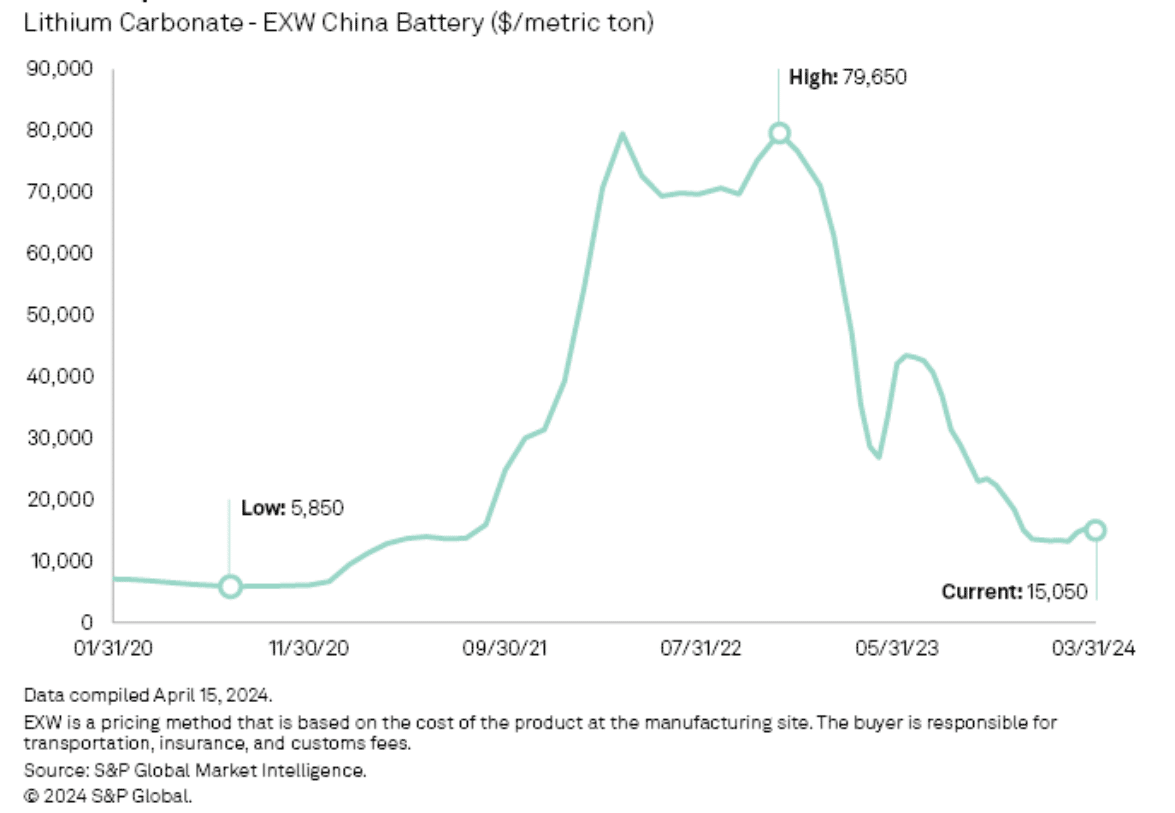

Analytikere forventer, at en reduktion af royaltysatserne kan give tiltrængt lettelse for lithiumproducenter, der kæmper med faldende priser. Faldet i lithiumpriserne siden begyndelsen af 2023 har været betydeligt, hvor priserne på lithiumcarbonat af batterikvalitet faldt med over 80 % i april 2023.

Midt i denne nedtur kan lavere royaltyforpligtelser til lokale myndigheder hjælpe med at lette det økonomiske pres på mineselskaber.

Lavere royaltybetalinger ville direkte reducere minearbejdernes salgsomkostninger, især da lithiumpriserne falder, og dermed styrke rentabiliteten under udfordrende markedsforhold. Denne justering ses som en kortsigtet foranstaltning til at støtte minearbejdere, indtil lithiumpriserne stabiliseres eller genoprettes.

Lithium-udfordringer midt i prisfald

Finansieringslandskabet for lithiumprojekter i USA støder også på forhindringer midt i et vedvarende lavt niveau lithium priser. Dette kan hæmme den nuværende administrations bestræbelser på at styrke den indenlandske batteriforsyningskæde.

På trods af planer for omkring 100 lithiummineprojekter over hele USA, er tiltrækningen af disse satsninger blevet mindre på grund af det betydelige fald i lithiumpriserne.

Data fra S&P Global Market Intelligence afslører et fald på 81.7 % i lithiumpriserne fra deres højdepunkt i 2022. Denne lange periode med lave priser har gjort adskillige projekter mindre attraktive for investorer, hvilket har påvirket udviklingspipelinens overordnede levedygtighed. Som følge heraf står finansieringen af disse projekter over for udfordringer, mens den påvirker den indenlandske batteriforsyningskæde i USA.

Faktorer, der bidrager til den nuværende markedsdynamik, omfatter øget produktionskapacitet i 2023 sammen med en langsommere end forventet vækst i salget af elbiler. Disse forhold har ført til et scenarie, hvor lithiumpriserne forventes at forblive afdæmpede, indtil der er en bemærkelsesværdig forbedring af elbilernes overkommelighed.

Derfor justerer mineselskaber deres strategier. Nogle højomkostningsminearbejdere forlader markedet, mens andre nedskalerer ekspansionsplaner og fokuserer på omkostningsbesparende initiativer.

De royale realiteter i et flygtigt marked

Udsving i lithiumpriserne har en direkte indvirkning på royaltybetalinger foretaget af producenter.

Royalties er betalinger foretaget af en tredjepart til ejeren af et produkt eller patent for brugen af det pågældende produkt eller patent. Disse betalinger er typisk beskrevet i en licensaftale, som specificerer de vilkår og betingelser, hvorunder tredjeparten kan bruge produktet/patentet.

Royaltysatsen, som bestemmer størrelsen af royaltybetalingen, beregnes som en procentdel baseret på forskellige faktorer. Disse omfatter eksklusivitet af rettigheder, værdien af teknologien eller intellektuel ejendomsret og tilgængeligheden af alternative muligheder.

Royaltystrukturer for lithiumudvinding varierer på tværs af store producerende lande, hvor de fleste anvender variable systemer, der tilpasser sig markedspriserne.

I Argentina svinger royalties efter provins, men er begrænset til 3 %. I mellemtiden sætter Western Australia og Zimbabwe deres til 5%, med muligheder for delvis betaling i mineraler.

Chile, hjemsted for betydelige lithiumreserver, implementerer et unikt royaltysystem gennem sit produktionsudviklingsagentur, CORFO. Operatører som SQM og Albemarle, store spillere i Salar de Atacama, står over for variable royaltysatser, der spænder fra 6.8 % til 40 %, knyttet til markedspriser. Denne tilgang har til formål at støtte minearbejdere under prisudsving.

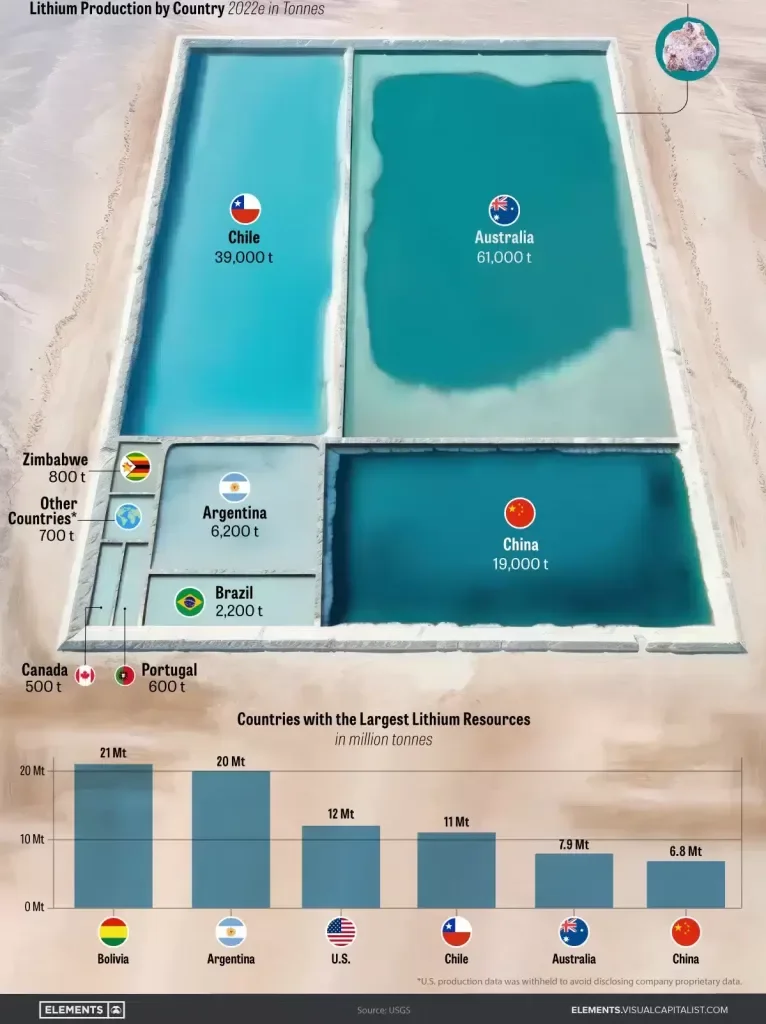

På trods af Chiles forholdsvis høje royaltysatser er investeringer i lithiumprojekter der og i Argentina fortsat attraktive. Faktisk opretholder de fleste projekter i disse lande rentabilitet selv midt i de nuværende prisniveauer. Chile er den næststørste lithiumproducent, mens Argentina indtager fjerdepladsen.

Som lithium markedet udvikler sig, vinder variable royaltysystemer popularitet for deres tilpasningsevne til prisudsving og støtte til minesektoren.

Indvirkningen på lithiumminearbejdernes bundlinje

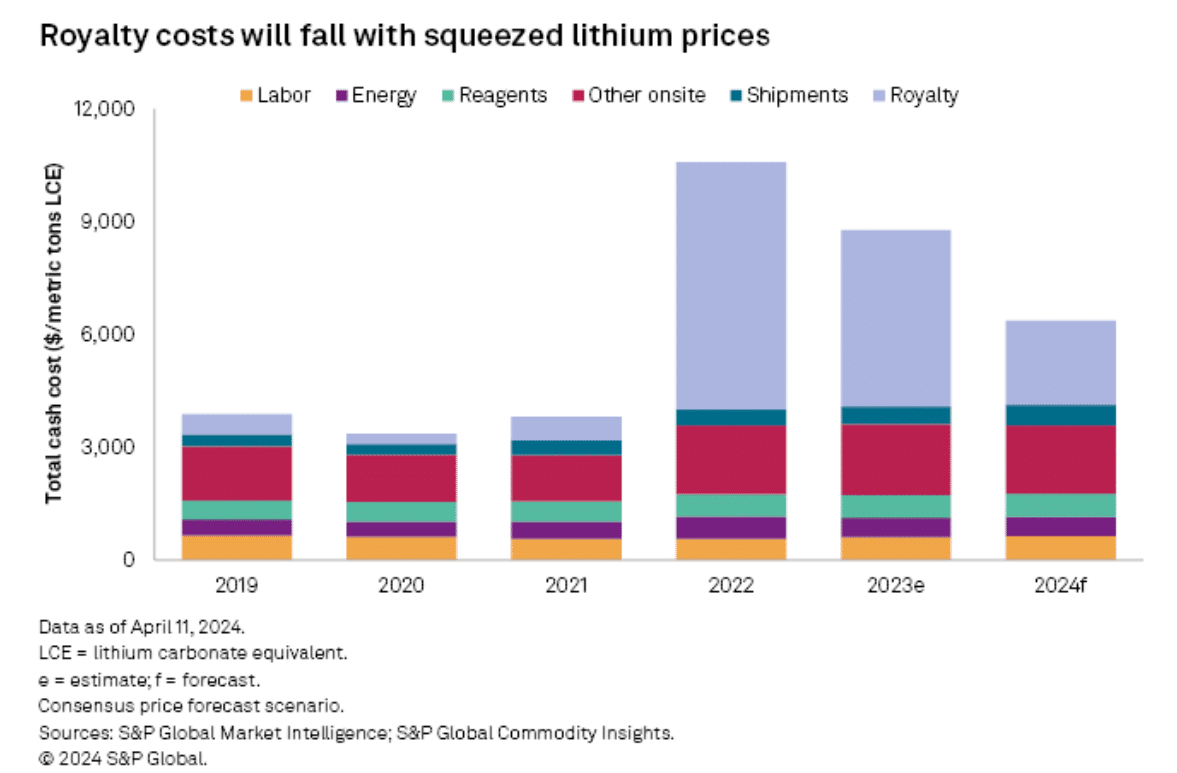

I 2022, da lithiumpriserne steg til historiske højder, så minearbejdere deres royaltybetalinger stige med svimlende 960.1 % sammenlignet med året før. Denne stigning i royalties forhøjede markant minearbejdernes produktionsomkostninger, hvor royalties tegnede sig for over 60 % af de samlede kontantomkostninger.

Mens minearbejdere var i stand til at absorbere disse ekstra omkostninger i spidsbelastningsperioden, er sandsynligheden for, at lithiumpriserne vender tilbage til sådanne niveauer i den nærmeste fremtid, usikker. Efterhånden som lithiumpriserne normaliseres, forventes royaltyjusteringer at have en mindre indvirkning på minearbejdernes rentabilitet. Dette er især udbredt på et marked præget af lavere priser.

Lavere royaltysatser i et presset prismiljø kan give minearbejdere en vis lettelse. Dette vil give dem mulighed for at bevare marginer på trods af udfordrende markedsforhold.

Markedsfremskrivninger tyder på et fald i de gennemsnitlige royaltybetalinger og de samlede kontantomkostninger, hvilket giver gunstige udsigter for lithiumproducenter. Mere bemærkelsesværdigt er det, at investorer stadig viser stor interesse for lithiumprojekter midt i kortsigtede prisudfordringer, idet de forudser deres langsigtede potentiale.

Efterhånden som lithiumpriserne fortsætter med at falde, opstår kravet om reducerede royaltysatser som en livline for producenter, der kæmper. Med royalties, der udgør en betydelig del af mineomkostningerne, kan en sænkning af disse forpligtelser tilføre industrien tiltrængt stabilitet.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: https://carboncredits.com/lower-royalty-rates-give-lithium-producers-a-lifeline/

- :har

- :er

- :hvor

- ][s

- 100

- 2022

- 2023

- 2024

- 6

- a

- I stand

- Bogføring og administration

- tværs

- tilpasningsevne

- Yderligere

- justere

- Justering

- justeringer

- påvirker

- agentur

- Aftale

- målsætninger

- lindre

- tillade

- langs med

- også

- alternativ

- Midt

- midt

- beløb

- an

- ,

- foregribe

- anke

- tiltrækkende

- tilgang

- april

- April 2024

- ER

- Argentina

- omkring

- AS

- At

- attraktivt

- Australien

- tilgængelighed

- gennemsnit

- tilbage

- baseret

- batteri

- været

- Begyndelse

- støttelinningsindretningen

- Bund

- men

- by

- beregnet

- ringe

- CAN

- Kapacitet

- udjævnede

- Kontanter

- kæde

- udfordringer

- udfordrende

- kendetegnet

- Chile

- Virksomheder

- forholdsvis

- sammenlignet

- omfattende

- betingelser

- fortsæt

- bidrager

- Koste

- Omkostninger

- kunne

- lande

- Nuværende

- de

- Afvis

- falde

- Trods

- bestemmer

- Udvikling

- direkte

- direkte

- Indenlandsk

- NEDREJNING

- Dropper

- grund

- i løbet af

- dynamik

- indsats

- Elektrisk

- elbil

- forhøjet

- fremgår

- anvendelse

- støder på

- Miljø

- EV

- Endog

- udvikler

- eksklusivitet

- Udgang

- udvidelse

- forventet

- udvinding

- Ansigtet

- vender

- Faktisk

- faktorer

- falsk

- gunstig

- finansielle

- finansiering

- svinge

- fluktuation

- udsving

- Fokus

- Til

- forudse

- Fjerde

- fra

- fremtiden

- vinder

- Giv

- Global

- globale marked

- regeringer

- kæmper

- Vækst

- Have

- hjælpe

- Høj

- Highs

- historisk

- Home

- HTTPS

- Hurdles

- KIMOs Succeshistorier

- påvirker

- redskaber

- in

- omfatter

- Forøg

- øget

- industrien

- initiativer

- injicerbar

- intellektuel

- intellektuel ejendomsret

- Intelligens

- interesse

- ind

- Investeringer

- Investopedia

- Investorer

- ITS

- landskab

- største

- Led

- mindre

- mindre

- niveauer

- Licenser

- ligesom

- sandsynlighed

- forbundet

- lithium

- lokale

- langsigtet

- Lav

- lave priser

- lavere

- sænkning

- lavet

- vedligeholde

- større

- marginer

- Marked

- markedsforhold

- Markedspriser

- max-bredde

- I mellemtiden

- måle

- mine

- mineraler

- minearbejdere

- Mining

- Mineselskaber

- mere

- mest

- meget tiltrængt

- I nærheden af

- bemærkelsesværdig

- talrige

- forpligtelser

- of

- on

- Operatører

- Indstillinger

- or

- Andre

- skitseret

- Outlook

- i løbet af

- samlet

- ejer

- partiel

- især

- part

- patent

- betaling

- betalinger

- Peak

- procentdel

- periode

- pipeline

- planer

- plato

- Platon Data Intelligence

- PlatoData

- spillere

- styrtdykke

- popularitet

- del

- potentiale

- bevare

- pres

- fremherskende

- tidligere

- pris

- Prisudsving

- Priser

- producent

- Producenter

- producerer

- Produkt

- produktion

- rentabilitet

- fremskrivninger

- projekter

- ejendom

- give

- leverer

- spænder

- Sats

- priser

- realiteter

- Recover

- reducere

- Reduceret

- reducere

- relief

- forblive

- reserver

- resultere

- vender tilbage

- afslører

- rettigheder

- royalties

- royalty

- S & P

- S&P Global

- salg

- så

- Scale

- scenarie

- Anden

- sektor

- set

- sæt

- kort sigt

- Vis

- signifikant

- betydeligt

- siden

- steg

- nogle

- Spot

- Stabilitet

- stabilisere

- svimlende

- Stater

- Stadig

- strategier

- Styrke

- stærk

- strukturer

- Kæmper

- sådan

- tyder

- forsyne

- forsyningskæde

- support

- bølge

- vedvarende

- systemet

- Systemer

- tager

- Teknologier

- vilkår

- vilkår og betingelser

- at

- deres

- Them

- Der.

- Disse

- Tredje

- denne

- Gennem

- Dermed

- til

- I alt

- typisk

- Uncertain

- under

- enestående

- Forenet

- Forenede Stater

- indtil

- us

- brug

- værdi

- variabel

- forskellige

- variere

- køretøj

- Ventures

- levedygtighed

- flygtige

- Volatilitet

- WebP

- var

- Western

- hvornår

- som

- mens

- vilje

- med

- world

- ville

- år

- zephyrnet

- zimbabwe