Udlån inden for DeFi har vist et enormt potentiale. Ved at finde sted på blockchain kan det give øget gennemsigtighed, lavere gebyrer og verdensomspændende adgang, og fællesskabet har lagt mærke til det.

Ifølge data fra DeFi puls er der pr. marts 2023 omkring 220,000 aktive låntagere og 840,000 aktive långivere på DeFis låne- og låneplatforme. Pladsen er steget fra $1 milliard i samlet værdi låst i 2019 til over $120 milliarder i marts 2023.

Med mange DeFi-udlånsprotokoller, der er afhængige af smarte kontrakter til udførelse, er der også løftet om udlån uden risiko for menneskelige fejl og misligholdelse. Fællesskabsdeltagere udtaler stolt: "De eneste mennesker, der modtog penge fra Celsius, er dem, der lånte gennem smarte kontraktprotokoller."

Selvom ideen om et tillidsløst, gennemsigtigt lånesystem, der spreder sig på tværs af grænser og hjælper finansiel inklusion, er vidunderlig, er det endnu ikke at blive mainstream. Over for UX-udfordringer, omdømmebegrænsninger og tillidsproblemer, på trods af dets løfte, kan det stadig have en lang vej at gå. At nærme sig spørgsmålet om on-chain-identitet for at give mulighed for undersikrede udlån kunne imidlertid overdrive vedtagelsen.

Sikkerhedsbegrænsninger

I lyset af det seneste års begivenheder er sektoren måske tilgivet for endnu ikke at realisere mainstream vækst. Med navnene Celsius og FTX, der nu sender rystelser gennem rygraden på alle, der fjernt er interesseret i DeFi, har ryet for centraliseret udlån i rummet taget et betydeligt slag.

Centraliserede långivere har en fordel. Enkeltpersoner kan indbetale valuta for afkast og optage oversikrede lån som en bank, der arbejder med fiat-valuta. Betingelserne favoriserer normalt traditionel finansiering og tillader indehavere af digitale aktiver at beholde deres krypto. Institutionelle låntagere kan også engagere sig ved at optage store lån til investering - det svigtende stykke af mere end én ulykke sidste år.

Samarbejdet med en centraliseret långiver er velkendt; mange henvender sig til dem som en mere attraktiv måde at optage lån på deres digitale aktiver.

Virksomheder omfavner dog ofte ikke gennemsigtighed, og tilfælde af påstået svigagtig praksis, der blev offentliggjort sidste år, har fået mange til at stille spørgsmålstegn ved de resterende virksomheder, der arbejder med rummet.

"Jeg tror, at for specifikke typer individer ... DeFi tilbyder værdiforslag, som CeFi (Centralized Finance) aldrig vil bygge," sagde Nathan Cha, Marketing Lead for Dydx, ved Consensus 2023.

"Jeg tror, at de specifikke mål for CeFi versus DeFi bør differentieres ... Jeg tror for nylig, at vi også har set denne forskel spille sig meget tydeligt," sagde han og forklarede, at centraliserede enheder havde forsøgt at skabe løsninger for at imødegå forbrugernes tvivl, men " Jeg tror ikke, de rent faktisk løser de underliggende problemer, som vi ser i CeFi, som DeFi løser unikt."

Mens DeFi-økosystemet har decentraliseret udlånsmarkedspladser på offentlige blockchains, der med succes har kørt på bølgerne af volatilitet, har de begrænsninger.

Ved at arbejde for det meste inden for et peer-to-peer-setup kan enkeltpersoner tilbyde aktiver som sikkerhed for derefter at optage et lån. Andre kan bevilge det anmodede lån, enten individuelt eller i en pulje, og bage sikkerheden ind i en smart kontrakt, der derefter vil udføre processer i henhold til, om betalinger foretages i henhold til den oprindelige aftale.

Processer er gennemsigtige og udelukkende drevet af smarte kontrakter, der giver enkeltpersoner mulighed for at samarbejde uden behov for tillid. Peer-to-peer-opsætningen kræver dog et niveau af efterspørgsel og udbud fra enkeltpersoner på platformen, hvilket giver mulighed for, at et lån ikke kan tages. Derudover er sikkerhedsstillelse, der matcher eller overgår det ønskede lån i værdi, afgørende. Dette kan efterlade pladsen utilgængelig for mange eller begrænset til meget mindre lån.

Underwriting for on-chain udlån

Mens DeFi-området oprindeligt blev skabt for at fungere som et tillidsløst, anonymt system, begynder innovatører i stigende grad at se fordelen ved et vist niveau af identifikation. De nuværende løsninger kræver dog en grad af centralisering.

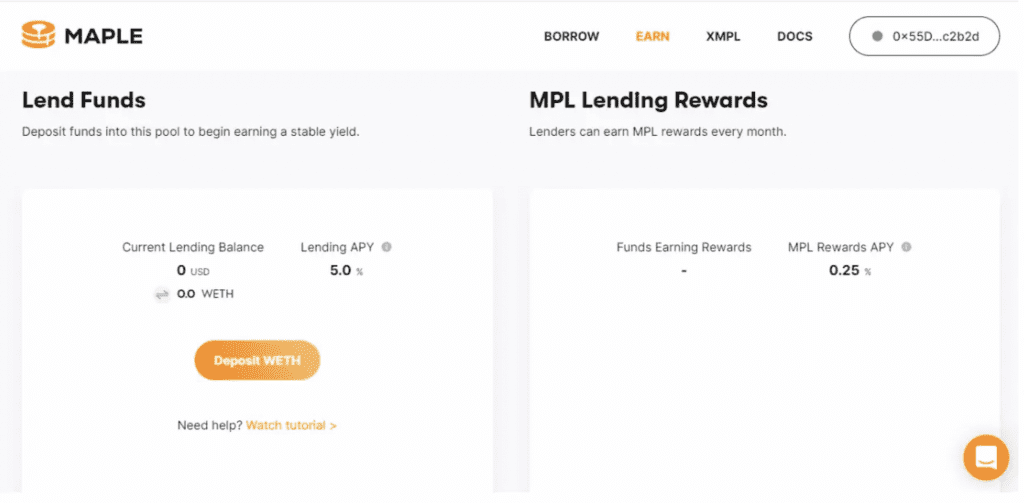

Maple er en blockchain-baseret udlånsplatform, der skaber et rum til at danne en udlånspulje, der involverer flere enkeltpersoner og virksomheder, der ønsker at låne ud på blockchain. Fokus for lånene er i B2B-området, og virksomheden har indført tegningsprocesser, der giver virksomheder mulighed for at låne på baggrund af ringe eller ingen sikkerhed.

"Det er en måde for folk i udlåns- og banksektoren at sænke omkostningerne ved at drive deres virksomhed," sagde Sidney Powell, CEO og medstifter af Maple. "Du kunne køre et sammenligneligt udlånsfodaftryk i traditionel finans (TradFi) ... med halvdelen af det operationelle personale."

Anmodende institutioner indsender økonomiske oplysninger i deres ansøgning om et lån, som derefter vurderes af Maple og deltagerne i puljen, inden de godkendes.

"Vi startede med peer-to-peer-udlån ... men indså, at dette ikke kommer til at skalere," sagde Powell. Han forklarede, at på trods af at han modtog tilbagebetalinger for alle de lån, der blev ydet i peer-to-peer-området, gjorde det tillidsløse miljø risikoniveauet vanskeligt at yde store lån.

"Så vi lavede denne model, hvor vi i stedet for at lave et peer-to-peer-lån, laver et peer-to-pool-lån, hvor vi samler midlerne," fortsatte han. "Dette var en lektie, vi hentede fra DeFi ... vi skabte effektivt et syndikat, en kreditfond i kæden, hvor en låntager altid kan komme og tale med den delegerede, der administrerer puljen."

"De vil altid vide, hvis de viser dokumentation, og at de er rentable, så kan de forhandle et lån til en bestemt pris."

Dette gjorde det muligt for virksomheden at skalere ved at yde store undersikrede lån, som var umulige i peer-to-peer-miljøet.

"Maple har ydet omkring 2 milliarder dollars i lån i dag. Næsten alt det var uden sikkerhed,” sagde Powell og forklarede, at adgangen til finansiel gav dem mulighed for at tegne, hvilket fjernede behovet for sikkerhed.

Han forklarede dog, at virksomheder var et lettere fokus for denne tilgang på grund af yderligere lovgivningsmæssige begrænsninger og et behov for en opkrævningsafdeling i tilfælde af misligholdelse.

"Et af løfterne ved at lave forbrugerudlån on-chain er, at hvis du kan se deres tegnebogshistorie, er det en meget hurtigere proces at tegne dem," fortsatte Powell. "I forbrugerudlån registrerer din FICO-score, hver gang du går glip af en betaling. Den registrerer ikke de 100 betalinger, du har foretaget til tiden. Mens du på blockchain kan se alle de betalinger, du nogensinde har foretaget til tiden, såvel som dem, du går glip af. Så det giver et mere komplet billede.”

Omdømmeudlån kan være det næste skridt for DeFi

Muligheden for at tegne on-chain kan også give forbrugerne mulighed for at låne på tværs af grænserne, hvilket åbner adgang til kredit.

"Jeg tror, at hjørnestenen til kryptomarkeder er ideen om en slags peer-interaktion," sagde Andrew Keys, medstifter og administrerende partner af Darma Capital ved Consensus 2023.

"For os, som et økosystem, at bevæge os i retning af omdømmebaseret udlån versus oversikkerhedsbaseret udlån, hvor kun de rige vil være i stand til at engagere sig på lånemarkederne, tror jeg, at et nøglepunkt er at have store repræsentationsegenskaber gennem selvtillid. -suveræn identitet og derefter være i stand til at låne baseret på hans omdømmeegenskaber svarende til en kreditscore i dag og alder."

Både inden for og uden for kryptoøkosystemet bliver der skabt nye former for digital identitet, som forsøger at balancere et behov for individuel privatliv i kæden med de fordele, som et individs omdømme og historiske optegnelser kan give til finansiering.

Relateret:

Efterhånden som flere løsninger begynder at bringe spørgsmålet om identitet inden for DeFi-området, kan långivere forsøge at løse ufleksibiliteten i sikkerhedsvilkår og tegningsprocesser.

"Jeg ser frem til et lånemarked, der ikke kun kan være baseret udelukkende på sikkerhed, men mere omdømme," sagde Keys. "Jeg tror, det er den eneste måde, vi virkelig kan give adgang til hele verden mod over 1 %. Og jeg tror, at hvis vi får hjørnestenen i denne teknologi, som var selv-suveræn, original identitet og tilføjelse af disse omdømmemæssige egenskaber for at bevise kreditværdighed, vil det sandsynligvis være den mest interessante udvikling på lånemarkedet."

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoAiStream. Web3 Data Intelligence. Viden forstærket. Adgang her.

- Udmøntning af fremtiden med Adryenn Ashley. Adgang her.

- Køb og sælg aktier i PRE-IPO-virksomheder med PREIPO®. Adgang her.

- Kilde: https://news.fintechnexus.com/reputation-matters-for-on-chain-lending/

- :har

- :er

- :ikke

- :hvor

- $ 1 milliarder

- $OP

- 000

- 1

- 100

- 2019

- 2023

- 220

- 40

- 80

- a

- evne

- I stand

- Om

- akademisk

- adgang

- Ifølge

- tværs

- aktiv

- faktisk

- tilføje

- Desuden

- Yderligere

- adresse

- Vedtagelse

- Fordel

- alder

- Aftale

- Alle

- Alle indlæg

- angiveligt

- tillade

- tillade

- også

- altid

- an

- ,

- Andrew

- anonym

- nogen

- Anvendelse

- tilgang

- nærmer sig

- godkendt

- ER

- omkring

- AS

- vurderes

- aktiv

- Aktiver

- At

- attraktivt

- attributter

- avatar

- B2B

- bagning

- Balance

- Bank

- Bank

- banksektoren

- baseret

- BE

- før

- være

- gavner det dig

- fordele

- Billion

- blockchain

- blockchain-baserede

- blockchains

- blæse

- grænser

- låne

- Lånte

- låntager

- låntagere

- låntagning

- Pause

- bringe

- bygge

- virksomhed

- virksomheder

- men

- by

- CAN

- kapital

- Karriere

- bære

- tilfælde

- CEFI

- Celsius

- Centralisering

- centraliseret

- Centraliseret økonomi

- Direktør

- vis

- udfordringer

- tydeligt

- Medstifter

- kode

- Kaffe

- samarbejde

- Collateral

- kollektioner

- KOM

- Kom

- kommer

- samfund

- Virksomheder

- selskab

- sammenlignelig

- fuldføre

- Konsensus

- begrænsninger

- forbruger

- Forbrugere

- fortsatte

- kontrakt

- kontrakter

- hjørnesten

- Koste

- kunne

- Counter

- skabe

- oprettet

- skaber

- kredit

- kreditværdighed

- krypto

- Krypto-økosystem

- Crypto Markets

- Valuta

- Nuværende

- instrumentbræt

- data

- dag

- decentral

- decentral udlån

- Standard

- Defi

- DeFi-økosystem

- DeFi-udlån

- DeFi Pulse

- Efterspørgsel

- Afdeling

- depositum

- Trods

- DID

- forskel

- svært

- digital

- Digital aktiver

- Digitale aktiver

- digital identitet

- digitalisering

- do

- dokumentation

- Er ikke

- gør

- færdig

- Dont

- tvivler

- grund

- i løbet af

- dydx

- lettere

- økosystem

- effektivt

- enten

- omfavne

- engagere

- engagement

- enorm

- Hele

- enheder

- Miljø

- fejl

- Ether (ETH)

- begivenheder

- NOGENSINDE

- Hver

- evolution

- udførelse

- forklarede

- forklarer

- vender

- svigtende

- bekendt

- hurtigere

- favorisere

- Gebyrer

- Fiat

- Fiat valuta

- Fico

- finansiere

- finansielle

- finansiel inkludering

- økonomisk information

- finansielle poster

- fintech

- Fokus

- Fodspor

- Til

- for udbytte

- formular

- formularer

- Videresend

- svigagtig

- fra

- FTX

- fond

- fonde

- få

- giver

- Go

- Mål

- gå

- indrømme

- tildeling

- Vækst

- havde

- Halvdelen

- Have

- have

- he

- hjælper

- hende

- hans

- historisk

- historie

- holdere

- Men

- http

- HTTPS

- menneskelig

- i

- idé

- Identifikation

- Identity

- if

- umuligt

- in

- utilgængelig

- inklusion

- øget

- stigende

- individuel

- Individuelt

- enkeltpersoner

- oplysninger

- initial

- i første omgang

- innovatorer

- i stedet

- Institutionel

- institutioner

- interaktion

- interesse

- interesseret

- interessant

- ind

- introduceret

- investering

- involverer

- spørgsmål

- spørgsmål

- IT

- ITS

- journalist

- jpg

- lige

- Holde

- Nøgle

- nøgler

- Kend

- stor

- Efternavn

- Sidste år

- føre

- Leads

- Forlade

- forlader

- til venstre

- LÅNE

- långiver

- långivere

- udlån

- udlånsplatform

- lektion

- Niveau

- ligesom

- begrænsninger

- Limited

- lidt

- lån

- Lån

- låst

- Lang

- Se

- lavet

- Mainstream

- lave

- administrerer

- styring

- administrerende partner

- mange

- Maple

- Marts

- Marked

- Marketing

- markedspladser

- Markeder

- Matters

- max-bredde

- Kan..

- model

- penge

- mere

- mest

- bevæge sig

- meget

- flere

- navne

- Behov

- aldrig

- Ny

- nyheder

- næste

- nexus

- ingen

- Varsel..

- Begreb

- nu

- of

- tilbyde

- Tilbud

- tit

- on

- On-Chain

- ONE

- dem

- kun

- åbning

- operationelle

- or

- original

- Andre

- ud

- uden for

- i løbet af

- del

- deltagere

- partner

- forbi

- betaling

- betalinger

- peer

- peer to peer

- Mennesker

- måske

- billede

- stykke

- Place

- perron

- Platforme

- plato

- Platon Data Intelligence

- PlatoData

- Leg

- podcast

- Punkt

- pool

- Muligheden

- Indlæg

- potentiale

- Powell

- strøm

- praksis

- pris

- Beskyttelse af personlige oplysninger

- sandsynligvis

- behandle

- Processer

- rentabel

- løfte

- Promises

- protokoller

- stolt

- Bevise

- give

- offentlige

- puls

- hurtige

- gik op for

- realisere

- virkelig

- modtaget

- modtagende

- for nylig

- optage

- optegnelser

- lovgivningsmæssige

- resterende

- fjernelse

- tilbagebetalinger

- omdømme

- anmodet

- kræver

- Kræver

- Rich

- Risiko

- Kør

- kører

- s

- Said

- Scale

- score

- sektor

- se

- se

- set

- afsendelse

- setup

- hun

- bør

- Vis

- vist

- signifikant

- lignende

- Smart

- smart kontrakt

- Smarte kontrakter

- So

- Samfund

- Løsninger

- SOLVE

- Løser

- nogle

- Space

- specifikke

- Spreads

- Personale

- starte

- påbegyndt

- Starter

- Tilstand

- Trin

- Stadig

- indsende

- Succesfuld

- Tillæg

- forsyne

- syndikat

- systemet

- Tag

- taget

- tager

- Tal

- Teknologier

- vilkår

- end

- at

- deres

- Them

- derefter

- Der.

- Disse

- de

- Tænk

- denne

- dem

- Gennem

- tid

- til

- i dag

- nutidens

- også

- emne

- I alt

- samlet værdi låst

- mod

- Trafi

- traditionelle

- traditionel finans

- Gennemsigtighed

- gennemsigtig

- forsøgte

- Stol

- tillidsløs

- TUR

- typer

- usikrede

- undersikrede udlån

- underliggende

- forstå

- tegningsgaranti

- entydigt

- us

- sædvanligvis

- ux

- værdi

- versus

- meget

- Specifikation

- afgørende

- Volatilitet

- tegnebog

- ønsker

- var

- bølger

- Vej..

- we

- Hjemmeside

- GODT

- var

- hvorvidt

- som

- WHO

- vilje

- med

- inden for

- uden

- vidunderlig

- Arbejde

- arbejder

- world

- verdensplan

- år

- endnu

- Udbytte

- dig

- Din

- zephyrnet