Die komplexe Geschichte der Zukunft des Finanzwesens

Autor: Benni Attar

Seit Anbeginn der Finanzgeschichte mussten Märkte geschaffen werden. Das Market Making geht zurück auf den Gewürzhandel im 17. Jahrhundert, als Vermittler Aktien kauften und verkauften, um Anlegern eine höhere Liquidität zu bieten, und das Market Making hat sich enorm weiterentwickelt. Durch Aktien, Wechselkurse und sogar physische Vermögenswerte Market Maker bieten heute Liquidität und sind bereit, jeden Vermögenswert zu öffentlich notierten Preisen zu kaufen. Im Laufe der Zeit entwickeln sich jedoch parallel dazu die Finanzmärkte. In den letzten Jahren haben wir einen unglaublichen Anstieg der dezentralisierten Finanzierung (DeFi) erlebt, verbunden mit dem Anstieg des automatisierten Market Making. In diesem Artikel analysieren wir die kurze, aber komplexe Geschichte des automatisierten Market Making und seine Auswirkungen auf die Kryptomärkte.

Zunächst geben wir einen kurzen Hintergrund zur Geschichte des automatisierten Market Making und wie es sich in die Krypto-Sphäre entwickelt hat. Dann diskutieren wir die drei Generationen von AMMs und ihre Unterteilungen auf dem Kryptomarkt. Wie Sie in diesem Artikel sehen werden, werden Mathematik, Plattformen und intelligente Verträge im Laufe der Zeit immer komplexer. Meine Hoffnung in diesem Artikel ist, dass sowohl Anfänger als auch fortgeschrittene Benutzer der Blockchain-Technologie die Entwicklung der automatisierten Market Maker verstehen und einen besseren Überblick über den Weg bekommen, den sie einschlagen.

Zu Beginn müssen einige Definitionen verstanden werden, um diesen Artikel vollständig zu verstehen:

Blockchain – Eine dezentrale verteilte Datenbank mit einer fortlaufenden unveränderlichen Validierung von Transaktionen durch Knoten. Die zugrunde liegende Technologie für Krypto-Assets, dezentrale Anwendungen und Smart Contracts.

Dezentrale Finanzierung (DeFi) – Finanzprodukte, die auf Smart Contracts und Blockchain-Technologie basieren. Die digitale Revolution zur Demokratisierung des Finanzwesens.

Automatisierte Market Maker (AMM) – Ein dezentraler Asset-Handelspool, der es Benutzern ermöglicht, Kryptowährungen zu kaufen und zu verkaufen, indem sie nahtlos gegen ihre Liquidität handeln.

Dezentrale Börsen (DEX) – Peer-to-Peer-Plattform, die es Benutzern ermöglicht, Krypto-Assets ohne Zwischenhändler zu übertragen, wobei häufig ein AMM als Handelspool verwendet wird.

Liquiditätspool – Digitale „Pools“ von Krypto-Assets, die in einem Smart Contract gespeichert sind. AMMs laufen über Liquiditätspools.

Liquidity Provider (LPs) – Das Äquivalent zu einem Market Maker in einem AMM, jemand, der seine Krypto-Assets in einem Liquiditätspool deponiert, um die Liquidität zu erhöhen. Im Gegenzug erhalten sie Belohnungen aus Gebühren, die aus den Trades auf dieser Plattform oder diesem Pool generiert werden.

Entgegen der landläufigen Meinung wurden automatisierte Market Maker nicht nur für die Kryptowährungsmärkte erfunden. Tatsächlich werden AMMs seit Jahrzehnten in akademischen Kreisen ziemlich ausführlich untersucht. Die ersten Erwähnungen von AMMs wurden in Robin Hansons Studien für diskutiert Logarithmische Marktbewertungsregeln bereits im Jahr 2002. Spätere Studien zu AMMs in Nicht-Krypto-Umgebungen drehten sich um Informationsaggregation (2004) Prognosemärkte (2006) Bayesianisch Modelle (2012) und Wettmärkte (2012).

Das erste Mal, dass AMMs für eine Kryptowährungsanwendung referenziert wurden, war jedoch in einem historischen Reddit von 2016 Post vom Schöpfer von Ethereum, Vitalik Buterin, der die Idee diskutierte, dezentralisierte Börsen so zu betreiben, wie Vorhersagemärkte betrieben werden.

Vitaliks Ideen nahmen Fahrt auf und schnell folgte eine Community. Zwei Jahre später veröffentlichte er ein Follow-up Artikel mit einigen weiteren Spezifikationen, wie er den dezentralen Austausch tatsächlich sieht. Einige Monate später kündigte Hayden Adams den Start von an Uniswap Protokoll und startet damit die erste Generation von Kryptowährungs-AMMs.

Die erste Generation von Krypto-AMMs: Die Grundlagen

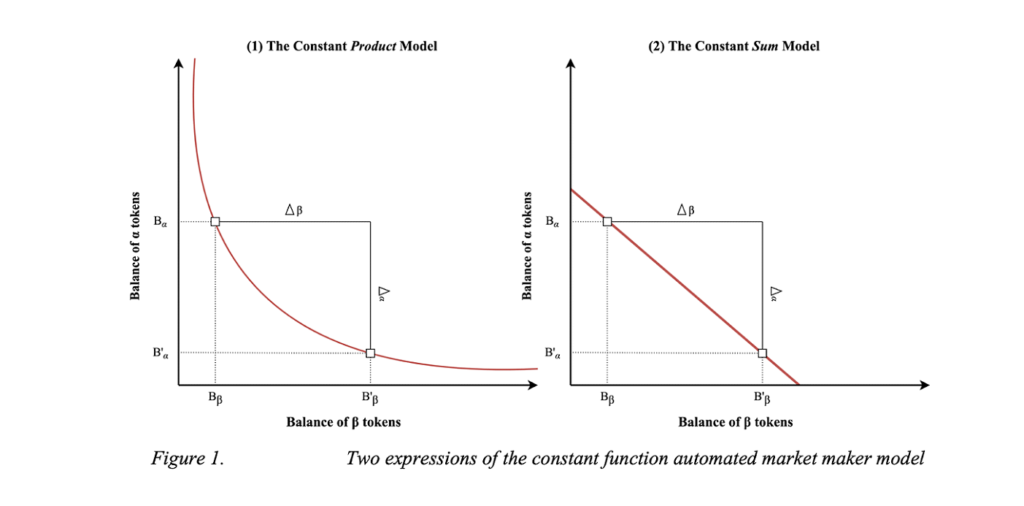

Uniswap hat automatisierte Market Maker revolutioniert, indem es sie auf funktionale Weise in die Krypto-Sphäre eingeführt hat. Sie stellten den Constant Product Market Maker (CPMM) vor, eine Formel, die eine konstante Liquidität an dezentralen Börsen gewährleistet.

Constant Product Market Makers und der Aufstieg von Uniswap

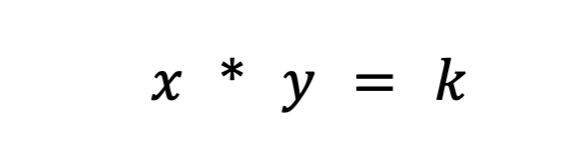

Uniswap hat die Market-Maker-Formel für konstante Produkte eingeführt, um sicherzustellen, dass beim Austausch von Token auf Ethereum eine konstante Liquidität vorhanden ist. Die Formel lautet wie folgt:

Wobei Rx und Ry die Reserven jedes Tokens sind, f die Transaktionsgebühr ist und k eine Konstante ist. Oder einfacher geschrieben,

wobei x Token 1 ist, y Token 2 ist und k eine Konstante ist.

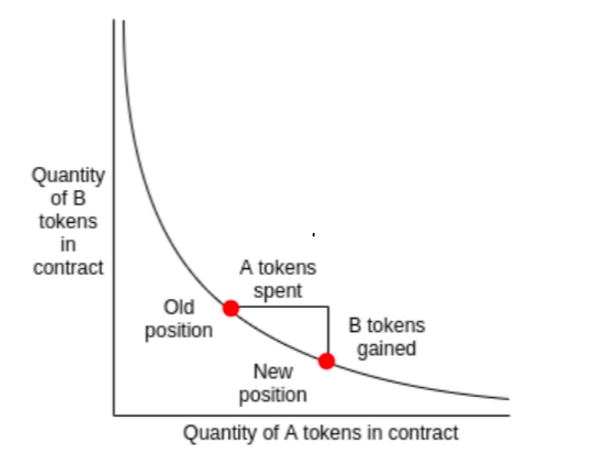

Im Wesentlichen kombiniert Uniswap die beiden gehandelten Vermögenswerte in einem Liquiditätspool. Das Ziel von Uniswap ist es sicherzustellen, dass die Größe des Liquiditätspools unabhängig von der Größe des Handels konstant bleibt. Nehmen wir an, Asset x ist ETH und Asset y ist DAI. Um k konstant zu halten, können sich x (ETH) und y (DAI) nur invers zueinander bewegen. Wenn Sie ETH kaufen, erhöhen Sie y (wenn Sie DAI zum Liquiditätspool hinzufügen) und verringern x (wenn Sie ETH aus dem Liquiditätspool entfernen). Letztendlich wird der Pool unausgeglichen und kippt in Richtung des Vermögenswertes, den Sie in den Pool eingetauscht haben. Arbitrageure kommen herein und gleichen es schnell wieder aus, als Gegenleistung für die Gewinndifferenz.

Für eine einfache Erklärung, wie Constant Function Market Maker funktionieren, empfehle ich die Lektüre dieses Artikels Artikel. Um Uniswap besser zu verstehen, this Artikel hat eine tolle Erklärung.

Das Uniswap-CPMM-Modell war aus mehreren Gründen ein Paradigmenwechsel. Erstens war es die erste dezentrale Börse, die den Mittelsmann vollständig aus jeder Transaktion entfernte. Die Kombination aus einfacher Liquidität und schnellem Austausch mit einem On-Chain-Mechanismus zur Notierung bemerkenswert nahe am korrekten Preis war revolutionär. Am beeindruckendsten ist jedoch, dass dies in weniger als getan wurde 300-Codezeilen.

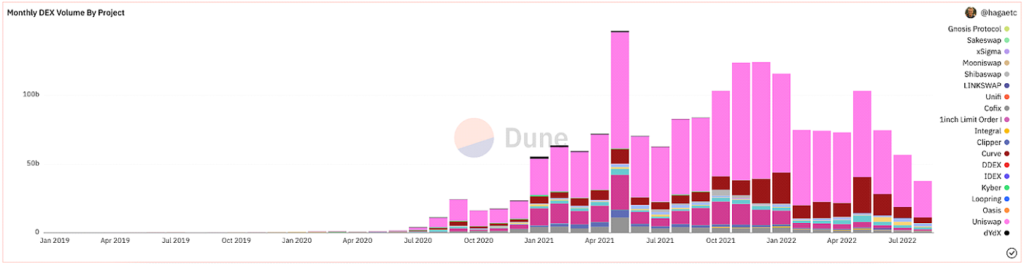

Nach vielen Vorbereitung, Formalisierung, und Hype, startete Uniswap recht erfolgreich. Seit ihrer Einführung sind sie gemessen am Volumen mit Abstand die am aktivsten genutzten DEX.

@hagetc auf Dune Analytics, Screenshot vom 8

Die Nachteile von CPMMs

Trotz all dieser bemerkenswerten Fortschritte haben Uniswap und anfängliche CPMMs immer noch ihre Nachteile. Nämlich Slippage, vorübergehender Verlust und Sicherheitsrisiken.

Schlupf ist die Differenz zwischen dem erwarteten Preis einer Order und dem Preis, wenn die Order tatsächlich ausgeführt wird. Angesichts der unvorhersehbaren Volatilität der Kryptowährung kann der Preis jedes Tokens je nach Handelsvolumen und Aktivität häufig schwanken. Am häufigsten sind Pools mit geringer Liquidität oder größere Trades am stärksten von Slippage betroffen. Der Slippage-Prozentsatz zeigt, wie stark sich der Preis für einen bestimmten Vermögenswert während des Handels bewegt hat oder wie hoch Ihre Slippage-Toleranz ist.

Unbeständiger Verlust ist die Preisänderung Ihrer in einem Liquiditätspool hinterlegten Vermögenswerte. Angesichts der Preisschwankungen außerhalb des Liquiditätspools entgehen dem Einleger potenzielle Gewinne. Je größer die Preisänderung ist, desto mehr ist ein Einleger einem unbeständigen Verlust ausgesetzt. Aus diesem Grund sind Stablecoins in Bezug auf unbeständige Verluste deutlich weniger riskant. Unbeständiger Verlust hat seinen Namen, weil die Verluste tatsächlich unbeständig sind, bis sie realisiert werden. Aus diesem Grund sage ich lieber Divergenzverlust.

Andere Risiken, die CPMMs betreffen, sind inhärente Sicherheitsrisiken in den Smart Contracts, der Plattform und deren Speicher. Wenn das Ökosystem jedoch reift, werden Sicherheit und SEM Damit verbessert sich auch die Prävention. Im Allgemeinen sollte jeder, der mit dezentraler Finanzierung experimentiert, bereit sein, finanzielle Verluste einzugehen, da der Sektor sehr jung und jugendlich ist.

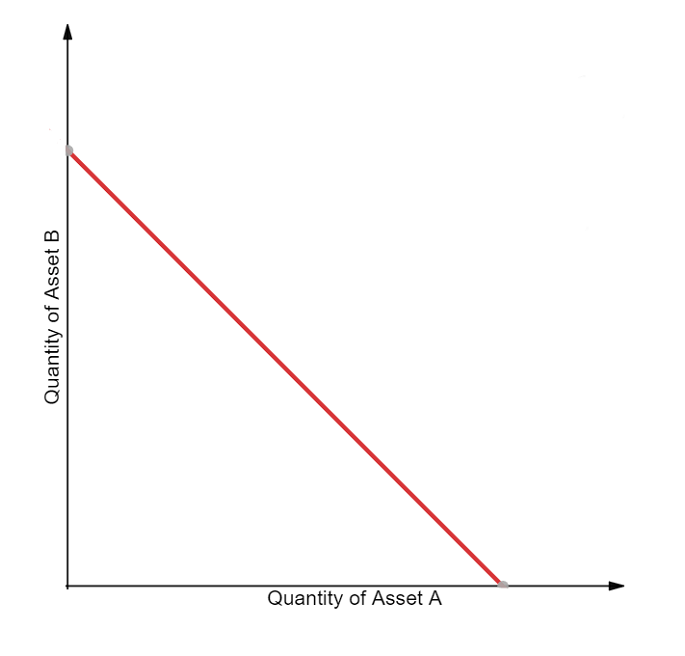

Constant Sum Market Maker (CSMM)

Eine zweite Implementierung des CPMM ist der Constant Sum Market Maker (CSMM). In diesem AMM ist es ideal für Preisauswirkungen nahe Null während des Handels, bietet aber keine unendliche Liquidität. Sie folgen der Formel:

Wobei Rx und Ry die Reserven jedes Tokens sind, f die Transaktionsgebühr ist und k eine Konstante ist. Kommt mir bekannt vor. Einfacher geschrieben lautet die Formel:

wobei x Token 1 ist, y Token 2 ist und k eine Konstante ist. Nach dieser Formel zeichnet es eine gerade Linie, wenn es grafisch dargestellt wird.

Visualisierung von CSMM (Dmitri Berenzon)

Leider gibt dieses Design Händlern und Arbitrageuren die Möglichkeit, eine der Reserven zu leeren, wenn der Off-Chain-Preis nicht mit den Token im Pool übereinstimmt. Eine solche Situation würde eine Seite des Liquiditätspools zerstören, wodurch die gesamte Liquidität in nur einem der Vermögenswerte verbleibt und der Liquiditätspool daher unbrauchbar wird. Aus diesem Grund ist CSMM ein Modell, das von AMMs selten verwendet wird.

Die homogenen Eigenschaften von automatisierten Market Makern (Jensen, Nielsen, Pourpouneh, Ross)

Constant Mean Market Maker (CMMM)

Die dritte Art von AMM der ersten Generation ist der Constant Mean Market Maker (CMMM), der durch populär gemacht wird Balancer. In diesem AMM kann jeder Liquiditätspool mehr als die traditionellen zwei Vermögenswerte haben und anders gewichtet werden als das klassische 50:50-Wägungssystem. Letztlich bleibt das gewichtete geometrische Mittel jeder Reserve konstant. CMMMs erfüllen die folgende Gleichung:

Wobei R die Reserven jedes Vermögenswerts sind, w die Gewichte jedes Vermögenswerts sind und k die Konstante ist. Einfacher ausgedrückt, in einem gleichen Liquiditätspool mit drei Vermögenswerten würde die Gleichung wie folgt lauten:

Wobei x Token 1 ist, y Token 2 ist und z Token 3 ist und k konstant ist. Balancers Dokumentation eignet sich hervorragend, um ihre gewichtete Mathematik zu verstehen!

Balancer Whitepaper (ENG)

Obwohl es möglich ist, bis zu acht Vermögenswerte zusammen abzuwägen, sind AMM-Themen der ersten Generation wie unbeständiger Verlust und minimale Kapitaleffizienz immer noch in CMMMs anwendbar. Letztendlich ist die erste Generation von AMMs der Zeitraum, der die Bausteine für moderne AMMs bildete.

Die zweite Generation von Krypto-AMMs: Verbesserung der Einschränkungen

Wir haben die wichtigsten Einschränkungen identifiziert, die verhindern, dass AMMs der ersten Generation zu finanziellen Giganten werden. Fragen zu Preisschwankungen, vorübergehenden Verlusten, Kapitaleffizienz, Sicherheit und Benutzerfreundlichkeit wirken sich am meisten auf die anfänglichen AMMs aus. Glücklicherweise ist die Gesellschaft bestrebt, innovativ zu sein, und kurz darauf wurde eine neue Generation von AMMs geboren. Es ist schwierig, genau darauf hinzuweisen, wann es zeitlich passiert ist, aber die DeFi-Sommer 2020 war sicherlich ein wichtiger Katalysator. Am bekanntesten von der neuen AMM-Generation war jedoch Kurve Stalltausch.

Hybride CPMMs und Curve.Fi

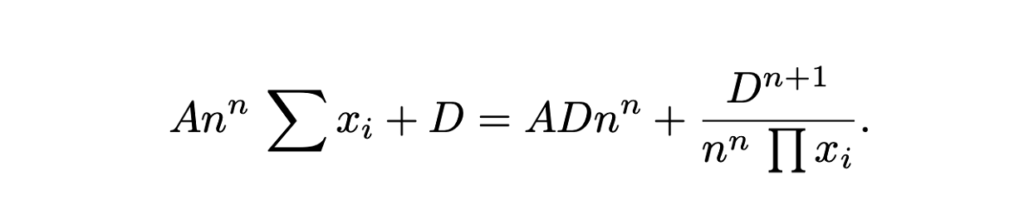

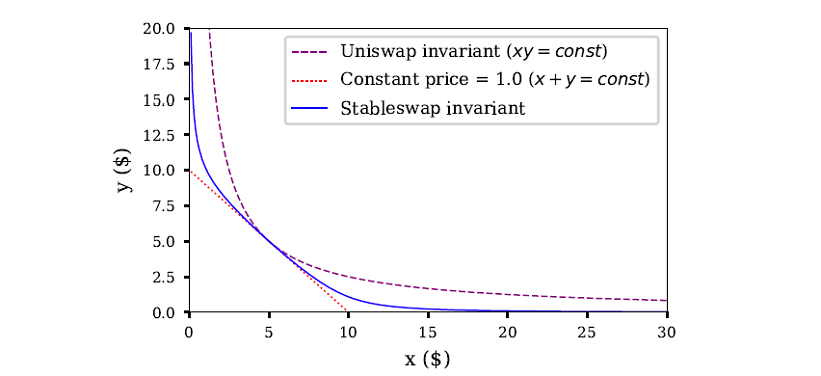

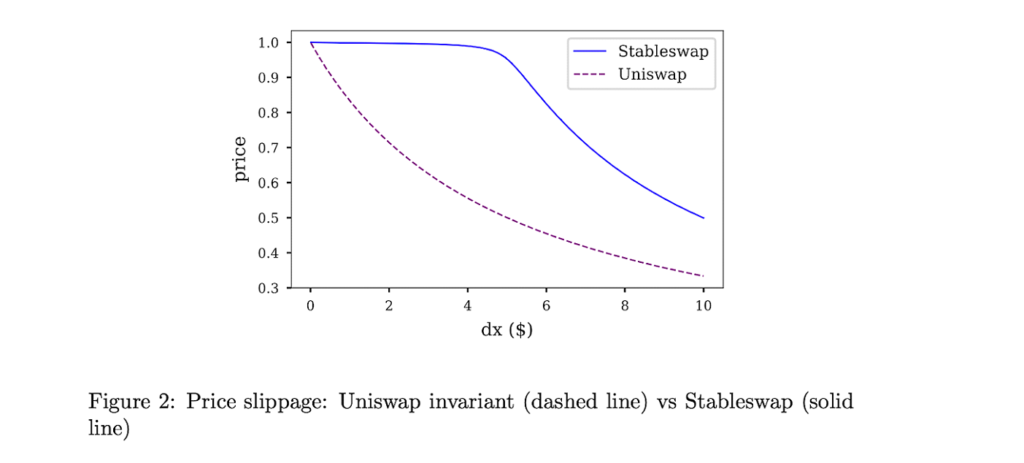

Kurvenfinanzierung hatte einen Einblick in die Kombination des traditionellen CPMM und CSMM und die Schaffung eines Hybrid-CPMM. Bekannt als die Stableswap-Invariante, brachte Curve eine fortschrittliche Formel hervor, die exponentiell dichtere Liquiditätsnester in Richtung der äußeren Grenzen und einen linearen Wechselkurs für den Großteil der Kurve erzeugt. Die Formel lautet wie folgt:

Wobei x die Reserven jedes Vermögenswerts sind, n die Anzahl der Vermögenswerte ist, D die Invariante (Gesamtwert in der Reserve) und A der Verstärkungskoeffizient ist (ähnlich wie „Hebelwirkung“, im Grunde wie gekrümmt die Linie ist). Hier ist eine tolle Erklärung der Stableswap-Formel von Curve.

Curves Stableswap ist ein CSMM, da der Liquiditätspool ausgeglichen ist, und wechselt zu einem CPMM, wenn der Pool unausgewogen wird. Es begründet seine Markttauglichkeit, indem es die Slippage für Trades auf Vermögenswerten, die eng miteinander korrelieren, deutlich verringert.

Curve's Stableswap ist besonders dominant für Stablecoins (daher der Name), angesichts ihrer geringen Preisauswirkungen. Wie wir sehen werden, führte Curve später eine zweite Version ihrer Pools ein, die für nicht korrelierte Assets entwickelt wurde.

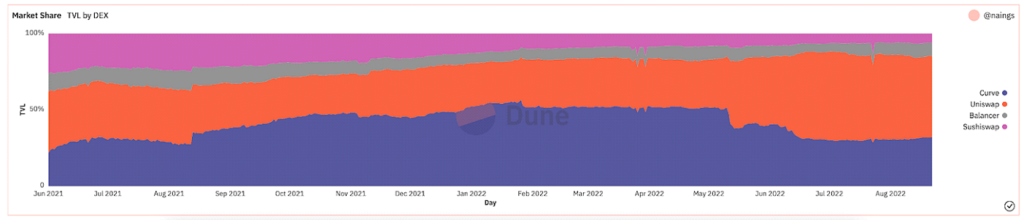

Letztendlich war Curve der klare Gewinner der zweiten Generation von AMMs. Bis zum Marktbluten vor einigen Monaten hatte Curve einen erheblichen Prozentsatz des Total Value Locked (auch bekannt als TVL, ein Maß dafür, wie viel Wert an Vermögenswerten auf der Plattform hinterlegt wird).

@naings auf Dune Analytics, Screenshot vom 8

Neben Curve gab es viele andere große Errungenschaften bei AMMs der zweiten Generation, wie wir noch erwähnen werden. Viele davon wurden weiter ausgebaut und lösten die Probleme, die wir mit AMMs der ersten Generation identifiziert hatten.

Andere AMMs der 2. Generation

Virtual Automated Market Makers (vAMMs), Derivate und Perpetual Protocol

Ewiges Protokoll führte eine neue Anwendung für AMMs ein, indem es den Handel mit unbefristeten Verträgen vollständig on-chain ermöglichte. Kurz gesagt, unbefristete Verträge sind Derivate, die Terminkontrakten ähneln, jedoch ohne Ablaufdatum. Perpetual Protocol verwendet dieselbe AMM-Formel wie Uniswap (x * y = k), aber es gibt keinen Liquiditätspool, in dem die Vermögenswerte gespeichert werden (k). Vielmehr werden alle Vermögenswerte in einem Smart Contract gespeichert, der alle Vermögenswerte enthält, die das vAMM unterstützen. Wie der „virtuelle“ Teil von vAMM andeutet, werden vAMMs verwendet, um virtuelle synthetische Vermögenswerte wie Derivate zu tauschen, anstatt echte Token zu tauschen. Hier ist eine gute heruntergewirtschaftet wie vAMMs auf Perpetual Protocol funktionieren.

Seit der Einführung des Perpetual Protocol gab es viele Innovationen und einen Hype um den On-Chain-Derivatehandel. Einige andere Beispielplattformen umfassen Synthetix, GMX und FutureSwap.

Proaktiver Market Maker (PMM) und DODO

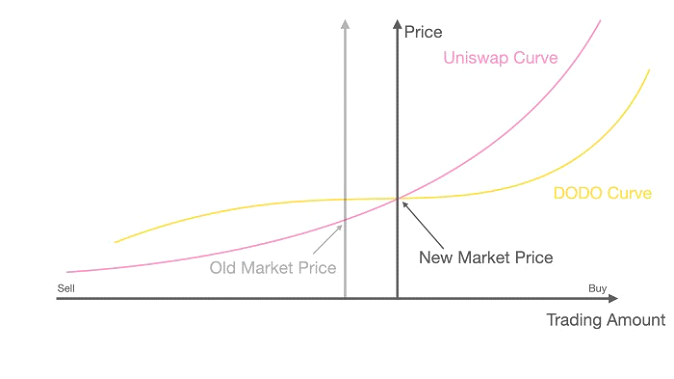

Mit dem Ziel, die Liquidität seines Protokolls zu erhöhen und niedrige Mittelauslastungsraten zu minimieren, DODO den Proactive Market Maker (PMM) eingeführt. Kurz gesagt, PMMs nutzen On-Chain-Orakel, um genaue Preisdaten zu sammeln und Liquidität in der Nähe des aktuellen Marktpreises zu aggregieren. Dazu verschiebt DODO aktiv die Kurve des Vermögenspools, um sicherzustellen, dass ausreichend Liquidität vorhanden ist, und erzeugt eine flachere Kurve über dem Marktpreis. Je flacher die Kurve wird, desto mehr Liquidität ist verfügbar und die Benutzer profitieren von einer geringeren Slippage. DODO implementierte auch einseitige Liquidität, bei der es zwei separate Pools für ein einzelnes Handelspaar gibt (einen Bid-Pool und einen Ask-Pool). In gewisser Weise würden PMMs einem traditionellen Market Maker am nächsten kommen.

DODO PMM-Kurve vs. Uniswap AMM-Kurve (DODO)

Bancor

Weithin als einer der angesehen Gründerväter von DeFi, der Fall für Bancor ist interessant. Bancor war das erste AMM, das mit einem der startete größten Token-Generierungsereignisse in der Blockchain-Geschichte. Jedoch, Zentralisierung und Sicherheitsbedenken in den ersten Monaten daran gehindert, voll Fahrt aufzunehmen, was letztendlich dazu führte, dass Uniswap die Marktbeherrschung erlangte.

Bancor hatte jedoch einige bemerkenswerte Innovationen in sich, die es wert sind, erwähnt zu werden. Das ursprüngliche Bancor-Protokoll erfand die modernen Liquiditätspools und nannte sie damals „Relays“ und „Smart Tokens“. Bancor V2 & V2.1 brachten unbeständigen Verlustschutz (nachdem Sie Ihr Vermögen 100 Tage lang eingesetzt haben) und einseitige Liquidität. Bancor 3 eingeführt sofortig unbeständiger Verlustschutz, automatische Aufzinsung und zweiseitige Belohnungen sowie eine Vielzahl anderer interessanter Funktionen. Allerdings gab es mehrere Design Bedenken mit dem Protokoll in den letzten Monaten, das sein Wachstum als führender DEX gestoppt hat.

SushiSwap und Liquidity Mining

Im August 2020 hat ein anonymer Entwickler den Quellcode von Uniswap gegabelt und einen konkurrierenden Klon mit einem stärkeren Fokus auf den Community-Aspekt von DeFi durch ein Governance-Token und Staking-Belohnungen erstellt. Durch ein Vampirangriff auf die Liquidität von Uniswap, Sushiwap gewann schnell an Bekanntheit und einen Zustrom von Benutzern. Zum ersten Mal in der DeFi-Geschichte das erste On-Chain feindliche Übernahme fand statt. Nach dem Angriff eroberte Sushiswap fast 9 % aller DEX-Volumen und viel Aufmerksamkeit der Community. Einige Tage später jedoch der pseudonyme Gründer Chef Namen verkaufte den gesamten Entwicklungsfonds für 38,000 ETH (~14 Millionen Dollar). Empörung in der Community auslösen, Chef Nomi ist zurückgekommen alle Gelder an das Protokoll zurück und entschuldigte sich Nachricht. Seit seiner umstrittenen Gründung hat Sushiswap ein angesehenes DeFi-Ökosystem mit einer Reihe von DeFi-Tools entwickelt, darunter a Mehrketten-DEX, eine Kreditmarkt, ein Zeichen Launchpad, eine Belohnungssystem für Liquiditätsbereitstellungund eine neue AMM-Entwicklungsframework. Trotz seines holprigen Starts hat sich Sushiswap einen hervorragenden Ruf erarbeitet.

Aggregatoren

Obwohl nicht ausdrücklich Teil der Entwicklung von AMMs, waren DEX-Aggregatoren eine weitere erwähnenswerte Innovation, die in der AMM-Periode der zweiten Generation aufkam. Kurz gesagt, DEX-Aggregatoren beschaffen Liquidität über verschiedene DEXs und schlagen dem Benutzer die besten Token-Swap-Sätze vor. Der bekannteste DEX-Aggregator ist 1inch, aber andere bekannte sind Paraswap machen Offener Ozean. Zuletzt, Kuhtausch hat einige faszinierende Innovationen im Bereich der Aggregatoren erlebt.

Zusammenfassung der AMMs der zweiten Generation

In der zweiten Generation von AMMs haben wir gesehen, dass die Probleme, die in der ersten Generation auftraten, mit komplexen mathematischen Gleichungen, einzigartigen Liquiditätspoolmischungen und der Schaffung einer Vielzahl anderer finanzieller Anwendungsfälle für AMMs gelöst wurden.

Die dritte Generation von Krypto-AMMs: Modern Day Behemoths

Nachdem man die Innovationen von AMMs der zweiten Generation analysiert hat, sollte man meinen, dass AMMs der dritten Generation diese Umbauten mit noch komplexerer Forschung und Lösungen auf eine weitere Ebene heben würden. Diese Hypothese hat sich jedoch überraschenderweise als falsch erwiesen, da AMMs der dritten Generation (und moderne AMMs in dieser Angelegenheit) hauptsächlich von den beiden Giganten dominiert werden, die sich von der zweiten Generation neu erfunden und aktualisiert haben: Uniswap V3 und Curve V2.

In diesem Abschnitt analysieren wir ihre bahnbrechenden Innovationen, ihren Aufstieg zur Dominanz und wie sie den Markt gewissermaßen monopolisiert haben. Wir schließen das Kapitel mit einigen anderen AMMs ab, die in den letzten Monaten bemerkenswerte Innovationen hervorgebracht haben. Stellen Sie sich in zeitlicher Hinsicht die dritte Generation von AMMs Mitte 2021 bis zum Beginn des Krypto-Bärenmarktes in den letzten Monaten vor.

Uniswap V3 und konzentrierte Liquidität

Zuvor haben wir die Einführung von Uniswap und ihren Aufstieg zur Dominanz auf dem Markt besprochen. Im Mai 2020 brachte Uniswap seine zweite Version, Uniswap V2, auf den Markt, die ERC20-Paare, Preisorakel, Flash-Swaps und eine Vielzahl anderer technischer Verbesserungen einführte. Obwohl es keine signifikant drastischen Änderungen an der Plattform waren, war es sicherlich ein Fortschritt in der Innovation. Uniswap V3 hat jedoch ein neues Paradigma bei automatisierten Market Makern geschaffen.

Versionen von Uniswap. Quelle: Kyros Ventures

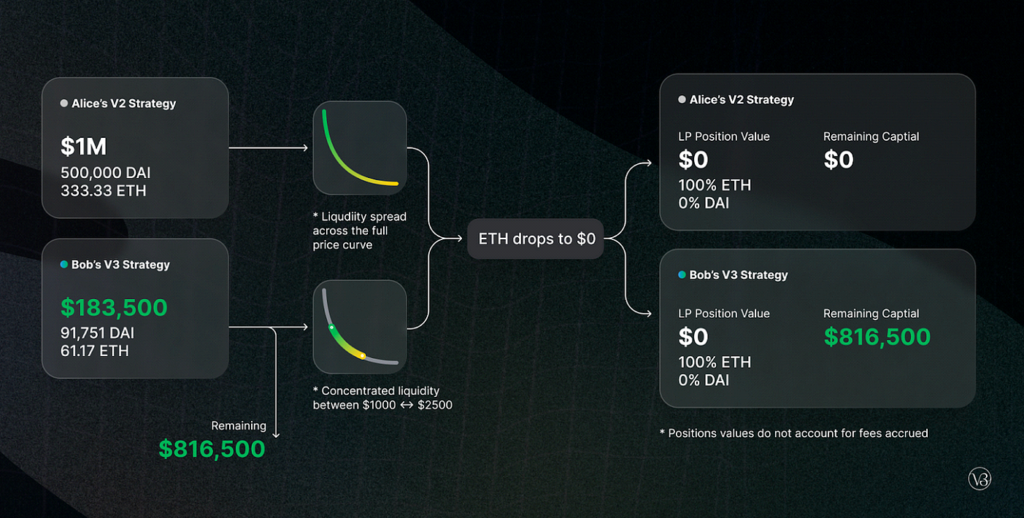

Im März 2021 Uniswap angekündigt ihre dritte Iteration ihrer Plattform, Uniswap V3. Darin führten sie zwei wichtige neue Funktionen ein: konzentrierte Liquidität und mehrere Gebührenstufen. Die konzentrierte Liquidität gab LP eine granulare Kontrolle darüber, welchen Preisspannen ihr Kapital zugeordnet ist, wodurch eine deutlich höhere Kapitaleffizienz und ein deutlich geringeres Ausrutschen erzielt wurden, während es gleichzeitig vor jedem Szenario des freien Falls der Vermögenswerte schützte. Die flexiblen Gebühren boten LPs die Möglichkeit, ihre Margen auf der Grundlage der erwarteten Volatilität der von ihnen hinterlegten Paare anzupassen.

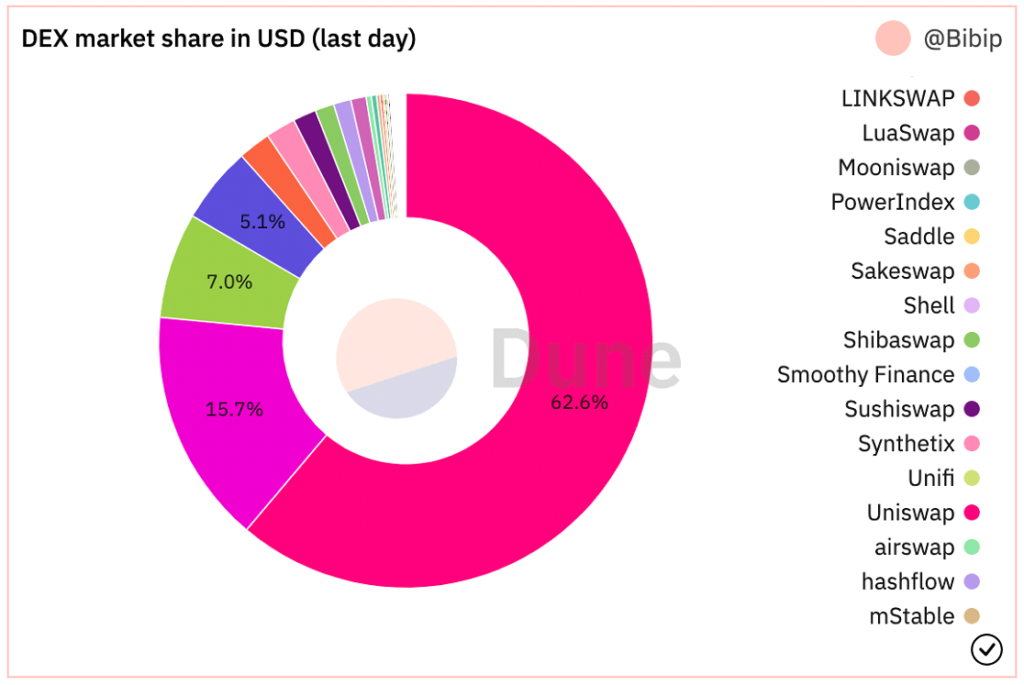

Seit der Einführung von Uniswap V3 hatten sie ein Handelsvolumen von ~700 Milliarden US-Dollar, eine Dominanz von ~90 % über alle Uniswap-Trades, über 5.5 Milliarden US-Dollar an TVL (mit einem Höchststand von 10 Milliarden US-Dollar im November 2021) und eine deutliche Mehrheit des DEX-Marktanteils .

@Bibi auf Dune Analytics, Screenshot vom 8

Curve V2 und Automatisierung (aber mit Kompromissen!)

Wir haben vorhin diskutiert Kurve Schaffung von hybriden CPMMs, Stableswap und deren Aufstieg zur Bedeutung im dezentralisierten Austausch von direkt gebundenen Vermögenswerten. Einige Monate nach dem Start von Uniswap V3 hat Curve angekündigt ihre Schaffung eines direkten Konkurrenten: Curve V2.

In Curve V2 erweiterte Curve seine Stableswap-Innovation und ermöglichte die Nutzung des effizienten Pools für alle Vermögenswerte, nicht nur für Stablecoins. Darüber hinaus führte Curve, ähnlich wie Uniswap V3, konzentrierte Liquidität ein – jedoch mit einer Einschränkung: LPs wählen ihre Liquiditätsspanne nicht aus. Vielmehr schaffen der hauseigene Market-Making-Algorithmus und die Preisorakel von Curve die Liquiditätsspanne und schaffen so ein passives Umfeld für LPs. Curve versuchte, aus den Beschwerden Kapital zu schlagen, dass die konzentrierte Liquidität auf Uniswap zu viel aktives Management für unerfahrene DeFi-Benutzer erforderte. Zusätzlich zur automatisierten konzentrierten Liquidität führte Curve auch kundenspezifische Pools ein, um die Ideen aller LPs aufzunehmen (obwohl es ziemlich kompliziert ist, einen Pool zu erstellen).

Obwohl es sich um eine bahnbrechende Erfindung in dem Sinne handelt, dass die konzentrierte Liquidität automatisiert ist, kam es mit einem Kompromiss, dass erfahrenere DeFi-Benutzer nicht in der Lage wären, ihre Gelder aktiv zu verwalten. In Verbindung mit der rustikalen und einschüchternden UX von Curve ist die Gegenüberstellung offensichtlich, warum sich die meiste Altcoin-Liquidität immer noch auf Uniswap befindet. Ungeachtet dessen hat Curve in Bezug auf Effizienz und Preisrutsch wahrscheinlich eine überlegene Handelsausführung gegenüber Uniswap. Einen großartigen direkten Vergleich von Curve V2 und Uniswap V3 finden Sie hier berichten von DelphiDigital.

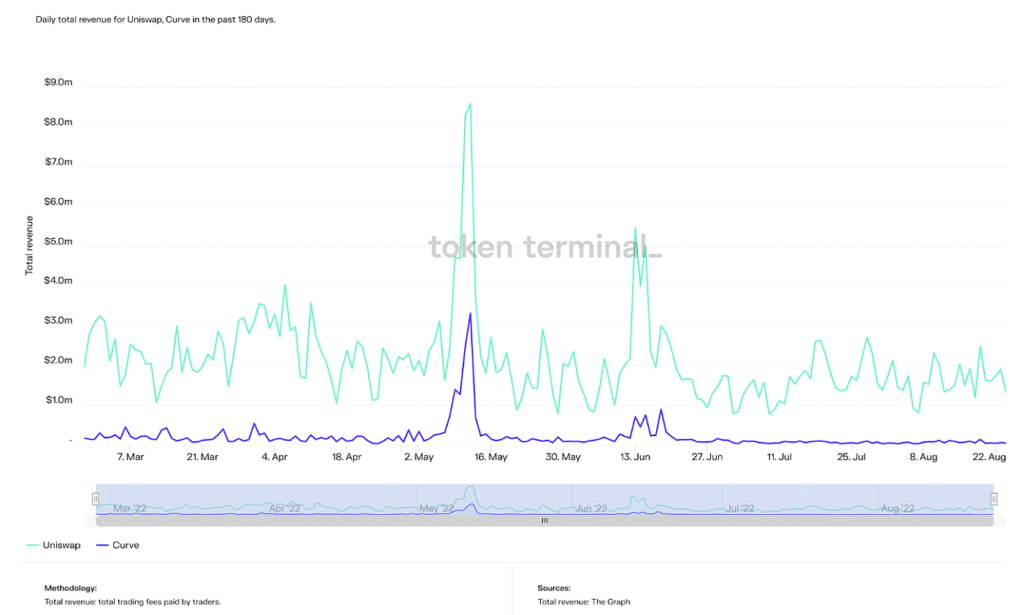

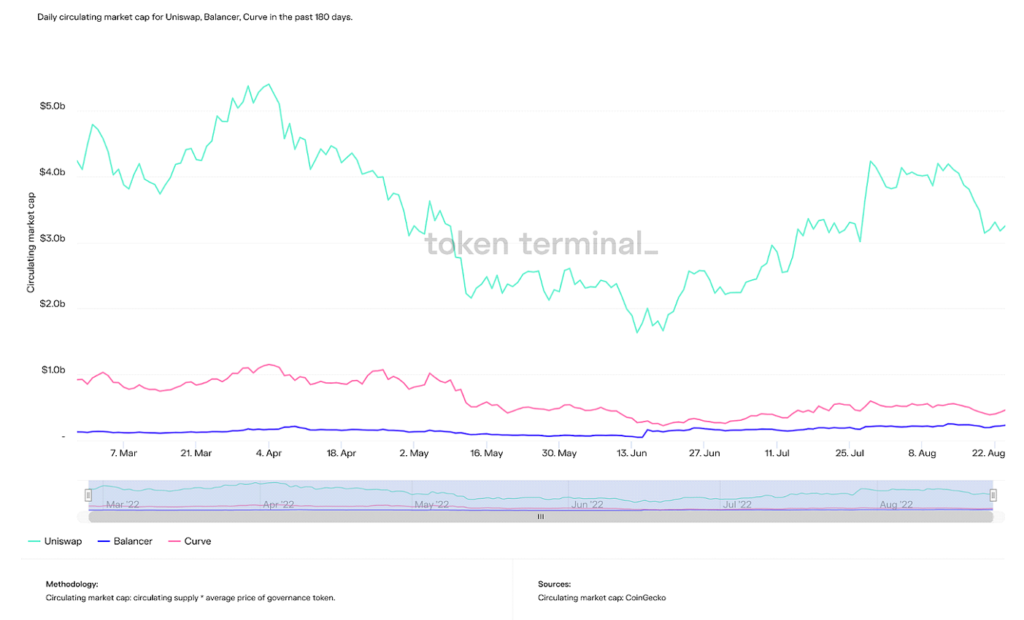

Zum Zeitpunkt des Verfassens dieses Artikels hat Curve ein um etwa 500 Millionen US-Dollar höheres TVL als Uniswap, obwohl sein Spitzen-TVL mehr als doppelt so hoch ist wie das erstere (24 Milliarden US-Dollar). Curve belegt jedoch in einer Vielzahl anderer Kennzahlen wie Gesamtvolumen, Umsatz und Marktkapitalisierung nach Uniswap den zweiten Platz.

Täglicher Gesamtumsatz bei Uniswap und Curve in den letzten 180 Tagen (Quelle: Token-Terminal)

Tägliche zirkulierende Marktkapitalisierung für Uniswap, Curve und Balancer in den letzten 365 Tagen (Quelle: Token-Terminal)

Kurz gesagt, Curve zieht wahrscheinlich die fortgeschritteneren DeFi-Benutzer an, obwohl mich ihr Anspruch auf Berühmtheit durch automatisierte konzentrierte Liquidität verwirrt, da ihre Kundschaft ausreichend genug ist, um ihre Liquidität selbst zu konfigurieren. Trends zeigen, dass die Dominanz von Curve wächst, und da ihre Technologie vergleichbar oder sogar stärker als Uniswap ist, halten sie rein psychologische und Adoptionsbarrieren zurück.

Kurz gesagt, Curve zieht wahrscheinlich die fortgeschritteneren DeFi-Benutzer an, obwohl mich ihr Anspruch auf Berühmtheit durch automatisierte konzentrierte Liquidität verwirrt, da ihre Kundschaft ausreichend genug ist, um ihre Liquidität selbst zu konfigurieren. Trends zeigen, dass die Dominanz von Curve wächst, und da ihre Technologie vergleichbar oder sogar stärker als Uniswap ist, halten sie rein psychologische und Adoptionsbarrieren zurück.

Letztendlich sind Uniswap V3 und Curve V2 die beiden klaren Gewinner der dritten AMM-Generation. Es ist aber sicherlich interessant und lohnenswert, weitere nennenswerte AMM-Innovationen der dritten Generation zu erwähnen. Obwohl keines davon annähernd so viel Zugkraft erlangte wie Uniswap und Curve, sind ihre Technologien sicherlich beeindruckend.

Andere Gen3 AMMs

Fest

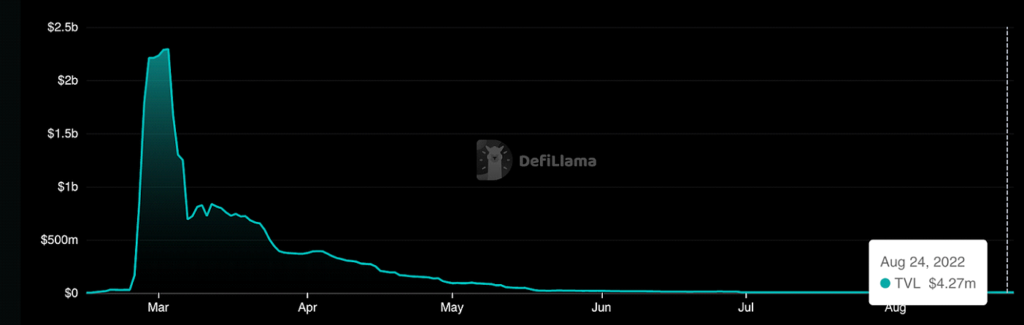

Fest ist ein AMM, auf dem aufgebaut ist Fantom Dies ermöglicht kostengünstige Trades mit nahezu Null-Slippage sowohl für korrelierte als auch für nicht korrelierte Vermögenswerte. Obwohl es keine bemerkenswerten AMM-Designinnovationen hatte, ist es komplex Tokenomics Das Design des Mechanismus konzentriert sich in erster Linie auf die Generierung von Volumen und Transaktionen, anstatt lediglich Anreize für TVL und Liquiditätsbereitstellung in traditionellen Krypto-AMMs zu schaffen. Berühmt wurde es durch seinen Gründer Andre Cronje, ein DeFi-Mastermind, der schließlich das Ökosystem verließ und anschließend den Absturz von Fantom TVL verursachte Drama zu steigen. Letztendlich brachte Solidly Fantom viel Ruhm, obwohl es seit seinem Niedergang fast veraltet ist.

Die Achterbahn von TVL auf Solidly (Quelle: DeFi Lama)

Lebendigkeit

Lebendigkeit, gebaut auf der Solana Blockchain, erweiterte und kombinierte die von Uniswap und DODO eingeführten Ideen. Nämlich die Schnittmenge aus proaktivem Market Making und konzentrierter Liquidität. Obwohl konzentrierte Liquidität die Kapitaleffizienz verbessert, sind Probleme mit vorübergehenden Verlusten immer noch weit verbreitet. So fügte Lifinity einen proaktiven Market-Making-Mechanismus hinzu pyth Orakel auf der konzentrierten Liquidität. Da die Liquiditätspools von Lifinity nicht auf Arbitrageure angewiesen sind, um die Preise korrekt zu halten, wird das Risiko eines vorübergehenden Verlustes stark reduziert. Lifinity fügte außerdem einen automatischen Rebalancing-Mechanismus hinzu, um sicherzustellen, dass der Wert der beiden Vermögenswerte im Pool immer konstant bleibt.

Proaktives Market Making mit Orakeln und konzentrierter Liquidität (Quelle: Lebendigkeit)

Die Zukunft von Krypto-AMMs: Das größte Problem von allen lösen

In diesem Artikel haben wir diskutiert, wie sich das Konzept hinter Kryptowährungs-AMMs von einer einfachen algebraischen Gleichung zu einem Ökosystem aus Innovation und Forschung entwickelt hat. Das Interesse der Entwickler an DeFi wächst von Tag zu Tag, und auch die kritische Benutzerfreundlichkeit wächst.

Der größte Hügel, den es zu überwinden gilt, liegt jedoch jetzt auf dem Ökosystem. Aktive Benutzer im dezentralen Finanzwesen sind immer noch ein Bruchteil der Kryptowährungsbenutzer insgesamt und stellen einen Bruchteil des globalen Finanzsystems dar. Um ein neues Finanzparadigma zu schaffen, müssen Benutzer folgen. Obwohl die Lösung von Problemen wie unbeständigem Verlust, Kapitaleffizienz und Slippage sicherlich notwendig ist, um die weltweite Akzeptanz zu fördern, machen diese Innovationen DeFi in der Regel nur komplizierter. Bewegungen wie „DeFi hinten, FinTech vorne“ (unter Bezugnahme auf zugrunde liegende Backends für Anwendungen, die dezentralisierte Finanzen sind, während die Benutzererfahrung so nahtlos ist wie modernes FinTech) sind notwendig, um diesen Trend anzuführen.

Um dies in Zahlen auszudrücken, Uniswap, die größte DEX, wie bereits erwähnt, in ihrer Geschichte hatte 600 einzelne Benutzer. Coinbase, die größte zentralisierte Krypto-Börse, ist vorbei 100 Millionen verifizierte Benutzer. Das heißt, über 100 Millionen Menschen interessieren sich bereits für Kryptowährungen, haben aber noch nicht den Sprung in DeFi geschafft, wo sie ihre Finanzen aktiv kontrollieren können. Sicherlich wird die Plattform, die den Übergang von einem Krypto-Anfänger zum dezentralisierten Finanzwesen erleichtert, die sogenannten „DEX-Kriege“ gewinnen.

Wir sehen diesen Trend bereits auf vielen DeFi-Plattformen. Protokolle priorisieren gut geschriebene Dokumentation, einfache Layouts (außer Curve, die am zweithäufigsten verwendete DEX, ironischerweise) und die Gamifizierung ihrer Plattformen (eine fragwürdige Idee in meinen Augen – Finanzen sollten nicht gespielt werden) ermöglichen Anfängern einen einfacheren Einstieg in die dezentralisierte Finanzwelt.

Gerade letzte Woche, Händler Joe, der größte DEX auf der Lawine Blockchain, kündigten ihr neues AMM an, Liquiditätsbuch. Kurz gesagt, es ermöglicht die Einpreisung von Liquidität in feste Bins, wodurch die Idee der konzentrierten Liquidität einen Schritt weiter geht. In Verbindung mit ihrer einfach zu bedienenden All-in-One-Finanzökosystemplattform ist das vielleicht ein Trend, der sich vor unseren Augen entfaltet. Weitere Neuheiten der letzten Monate sind gemischte AMMs, MEV erfasst AMMs, und Zunahme der Anwendungsfälle für Bitcoin in einer DeFi-Umgebung. Vorfreude auf das Erwartete ETH fusionieren Der nächste Monat wird auch die dezentrale Finanzierung stark beeinflussen, da der Energieverbrauch sein wird reduziert um ~99 %, wodurch eine größere Bandbreite für Transaktionen ermöglicht wird.

Alles in allem bleibt die Einführung der dezentralen Finanzierung durch den Mainstream das größte Hindernis, das vor uns liegt. Durch die in diesem Artikel hervorgehobenen Innovationen kann ich versichern, dass wir jeden Tag einen Schritt näher kommen. Ich freue mich, meinen Beitrag zur Ausbildung und Entwicklung der nächsten Generation im Finanzbereich leisten zu können. Was machst du jetzt, nachdem du diesen Artikel gelesen hast?

Photo by Dan Cristian Paduret on Unsplash

- Coinsmart. Europas beste Bitcoin- und Krypto-Börse. Mehr Info

- Platoblockkette. Web3-Metaverse-Intelligenz. Wissen verstärkt. Hier zugreifen.

- Quelle: Plato Data Intelligence: Platodata.ai