Im Mai werden wir uns intensiv mit Geld und Finanzen für a befassen besonderer Themenmonat, indem wir mit Führungskräften darüber sprechen, wohin sich der Hypothekenmarkt entwickelt und wie sich Technologie und Geschäftsstrategien weiterentwickeln, um den heutigen Bedürfnissen der Käufer gerecht zu werden. Eine prestigeträchtige neue Reihe von Auszeichnungen namens Das Beste aus Finanzen, debütiert auch diesen Monat und feiert die Führer in diesem Bereich. Und abonnieren Hypothekenbrief für wöchentliche Updates das ganze Jahr über.

Die Inflation bleibt hartnäckig, aber Zinserhöhungen der Federal Reserve und strengere Kreditvergabestandards der Banken dürften später in diesem Jahr immer noch zu einer „bescheidenen Rezession“ führen, sagten die Ökonomen von Fannie Mae am Freitag in ihrer neuesten Prognose.

Unterdessen übertrifft der Wohnungsmarkt in diesem Jahr weiterhin die Erwartungen, auch wenn die „außerordentlich knappen“ Bestände an Bestandsimmobilien die Nachfrage auf den Markt für neue Häuser verlagert haben.

Die Stärke des Wohnungsneubaus, der Autoverkäufe und der Arbeitsmärkte bedeutet sogar, dass die Gefahr besteht, dass die Fed die Zinsen weiter anhebt, wenn sich die Inflation nicht abkühlt, und die Ökonomen von Fannie Mae rechnen nicht mehr damit, dass die Hypothekenzinsen in diesem Jahr unter 6 Prozent fallen, wie in prognostiziert April.

„Es stehen ausgewählte Daten zur Verfügung, die mehrere alternative Ansichten über die Entwicklung der Wirtschaft stützen, obwohl wir an unserer Ansicht festhalten, dass in der zweiten Hälfte des Jahres 2023 eine moderate Rezession beginnen wird“, sagte Doug Duncan, Chefökonom von Fannie Mae, in einem Aussage. „Der Wohnungsbau bleibt der Beweis dafür, dass die Rezession unserer Meinung nach moderat ausfallen wird. Es übertrifft weiterhin unsere Erwartungen und wir gehen davon aus, dass seine relative Stärke dazu beitragen wird, die Wirtschaft im Jahr 1 wieder auf Wachstumskurs zu bringen.“

Während die Ökonomen von Fannie Mae der Meinung sind, dass die Stärke des Neubaus von Häusern und der Autoverkäufe der Wirtschaft noch dabei helfen könnte, eine „sanfte Landung“ ohne eine Rezession zu bewältigen, ist April starke Stellenzahlen und der anhaltende Druck auf die Löhne stehen weiterhin im Widerspruch zum langfristigen Ziel der Fed, die Inflation wieder auf 2 Prozent zu senken.

Das erhöht die Möglichkeit, dass statt Zinserhöhungen pausieren oder sogar die Zinsen wieder zu senken, um eine Rezession zu verhindern, so viele Anleger am Rentenmarkt erwarten, wird die Fed gezwungen sein, die Zinsen erneut anzuheben.

„Die Inflation hat sich den Bemühungen der Fed, sie zu senken, widersetzt, und wir sehen die Risiken für unsere Basisprognose eher in einer stärkeren Straffung als in einer Lockerung – obwohl die Fed im Moment eine abwartende Haltung einnimmt.“ sagte Duncan.

Sprechen bei einem Wirtschaftskonferenz am Freitag, wiederholte der Vorsitzende der US-Notenbank, Jerome Powell, frühere Zusicherungen, dass künftige Zinsentscheidungen auf den neuesten Inflationsdaten basieren werden. Verschärfte Kreditvergabestandards der Banken aufgrund der jüngsten Ausfälle von Silicon Valley Bank, Unterschrift Bank und Erste Republik Bank könnte der Fed dabei helfen, ihre Inflationsbekämpfungsziele zu erreichen, aber es wird einige Zeit dauern, bis man die Auswirkungen versteht.

Die Turbulenzen im Bankensektor „tragen zu strengeren Kreditbedingungen bei und dürften das Wirtschaftswachstum, die Einstellung und die Inflation belasten“, sagte Powell und meinte damit, dass der Federal Funds Rate „möglicherweise nicht so stark steigen muss, wie er andernfalls nötig wäre, um unsere Ziele zu erreichen.“ Ziele."

Historisch gesehen enden geldpolitische Straffungszyklen jedoch typischerweise in einer Rezession, warnten die Ökonomen von Fannie Mae – insbesondere dann, wenn die Fed wie jetzt auf die Inflation reagiert, anstatt proaktiv vorzugehen, um ihr zuvorzukommen.

„In der Vergangenheit war ein bedeutender Anstieg der Arbeitslosenquote, der oft mit einem ‚Zusammenbruch‘ im Finanzsystem einherging, die Art und Weise, wie die Inflation eingedämmt wurde, sobald sie deutlich über dem Zielwert lag“, sagten die Ökonomen von Fannie Mae Kommentar begleitend zu ihrer Mai-Prognose. „Wir gehen davon aus, dass sich dies derzeit abspielt, da die Fed weiterhin den Wunsch vertritt, den Arbeitsmarkt zu lockern, zusammen mit den jüngsten Bankpleiten und der zunehmenden Schwäche bei Gewerbeimmobilien.“

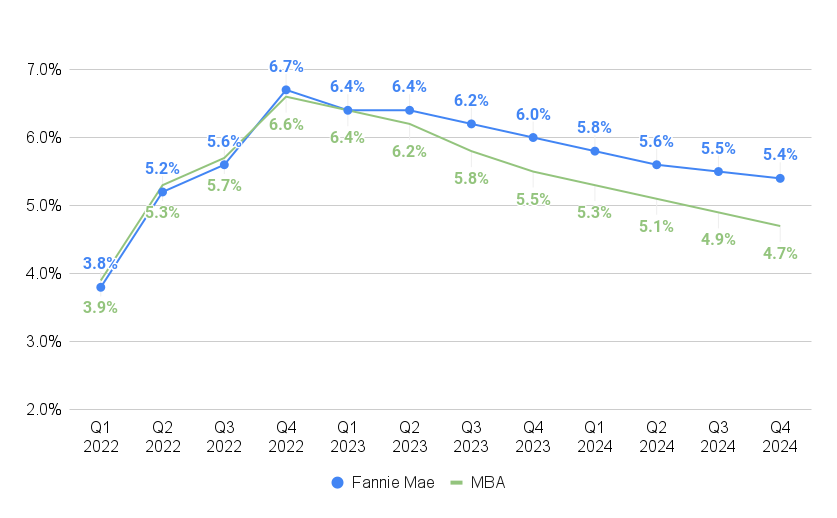

Fannie Mae prognostiziert einen sanfteren Rückgang der Hypothekenzinsen

Viele Anleger am Anleihenmarkt gehen davon aus, dass die Fed ihren Kurs umkehren und in diesem Jahr mit der Zinssenkung beginnen wird, wenn sich die Wirtschaft abkühlt. Die Ökonomen von Fannie Mae gehen jedoch davon aus, dass die Fed die Zinsen wahrscheinlich erhöht halten wird, bis sie Anzeichen dafür sieht, dass die bereits umgesetzten Straffungsmaßnahmen die Zahlen in die richtige Richtung bewegen.

„Wir glauben, dass die Fed wahrscheinlich nicht davon überzeugt sein wird, dass die Inflation unter Kontrolle ist, bis sich der Arbeitsmarkt ausreichend abschwächt. Daher halten wir es für wahrscheinlich, dass die Politik restriktiv bleibt, bis eine Kontraktion im Gange ist“, sagten die Ökonomen von Fannie Mae.

Während die Prognostiker von Fannie Mae immer noch davon ausgehen, dass die Hypothekenzinsen in diesem und im nächsten Jahr sinken werden, prognostizieren sie einen sanfteren Abwärtstrend als im April.

Im April gingen die Ökonomen von Fannie Mae davon aus, dass die Zinsen für 30-jährige Festhypotheken steigen würden unter 6 Prozent sinken im dritten Quartal dieses Jahres und fallen im vierten Quartal 5.7 auf durchschnittlich 2023 Prozent.

Da die Inflation weiterhin problematisch erscheint, gehen die Ökonomen von Fannie Mae nicht davon aus, dass die Hypothekenzinsen vor dem ersten Quartal 6 unter 2024 Prozent sinken werden. Die neueste Prognose geht stattdessen davon aus, dass die Zinsen im vierten Quartal 5.4 auf durchschnittlich 2024 Prozent sinken werden von 5.2 Prozent in der April-Prognose.

Ökonomen der Mortgage Bankers Association, die im April vorhergesagt hatten, dass die Hypothekenzinsen im nächsten Jahr unter 5 Prozent sinken würden, hatten ihre Mai-Prognose bis Freitag noch nicht veröffentlicht.

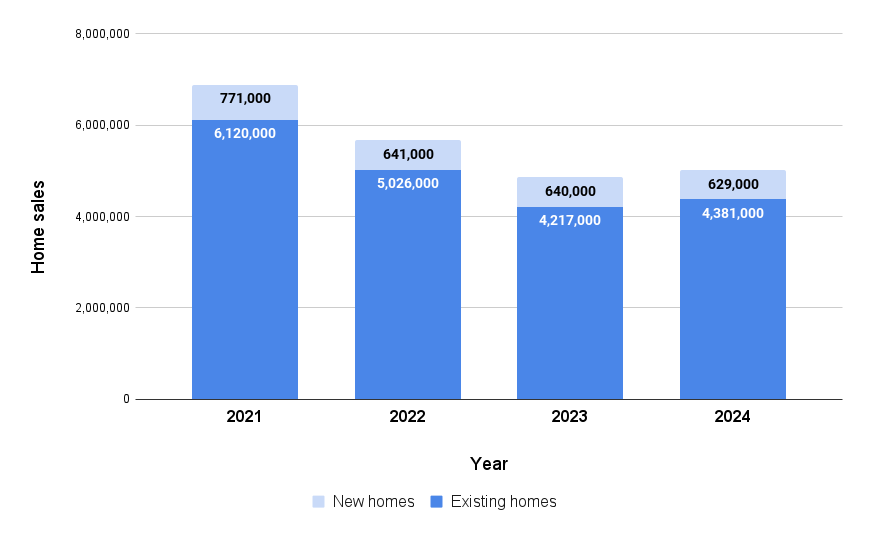

Ausblick für den Verkauf neuer Häuser im Jahr 2023 angehoben

Stärke bei den Verkäufen neuer Häuser, die seit letztem Herbst einen Aufwärtstrend aufweisen stieg im März um 9.6 Prozent, veranlasste die Prognostiker von Fannie Mae, ihre Prognose für den Verkauf neuer Häuser im Jahr 2023 auf 640,000 anzuheben, was einem Anstieg von 2 Prozent gegenüber der April-Prognose von 629,000 entspricht.

„Während wir im Einklang mit unserer Rezessionsprognose davon ausgehen, dass die Umsätze später im Jahr etwas nachlassen werden, scheint der neue Immobilienmarkt optimistischer zu sein als zu Beginn des Jahres“, sagten die Ökonomen von Fannie Mae unter Berufung auf die fünfter Anstieg in Folge in der Stimmungsumfrage der National Association of Home Builders im Mai.

„Darüber hinaus haben viele der großen börsennotierten Hausbauunternehmen in ihren Gewinnmitteilungen für das erste Quartal einen optimistischeren Ausblick für den Rest des Jahres besprochen“, stellten die Prognostiker von Fannie Mae fest. „Ein gemeinsames Thema war die Stabilisierung des potenziellen Fußkäuferverkehrs und das erforderliche Maß an Zugeständnissen und Preissenkungen, um den Umsatz anzukurbeln.“

Es wird jedoch erwartet, dass die Verkäufe neuer Eigenheime im nächsten Jahr nachlassen, da die restriktivere Kreditvergabe für Baufinanzierungen die Baubeginne später in diesem Jahr voraussichtlich verlangsamen wird und eine Rekordzahl an Mehrfamilienhäusern, die sich derzeit im Bau befinden, auf den Markt kommt.

Die Ökonomen von Fannie Mae gehen davon aus, dass die Verkäufe von Bestandsimmobilien für den Rest des Jahres aufgrund mangelnder Lagerbestände und der anhaltenden „Krise“ gedämpft bleiben werden.Lock-In-Effekt„, was bestehende Hausbesitzer mit niedrigen Hypothekenzinsen davon abhält, ihre Häuser auf den Markt zu bringen.

Die Ökonomen von Fannie Mae haben ihre Prognose für die Verkäufe bestehender Eigenheime von April bis Mai nur geringfügig angepasst und gehen davon aus, dass die Verkäufe im Jahr 2023 im Vergleich zum Vorjahr um 16 Prozent auf 4.217 Millionen sinken werden, bevor sie im nächsten Jahr um 4 Prozent auf 4.381 Millionen ansteigen.

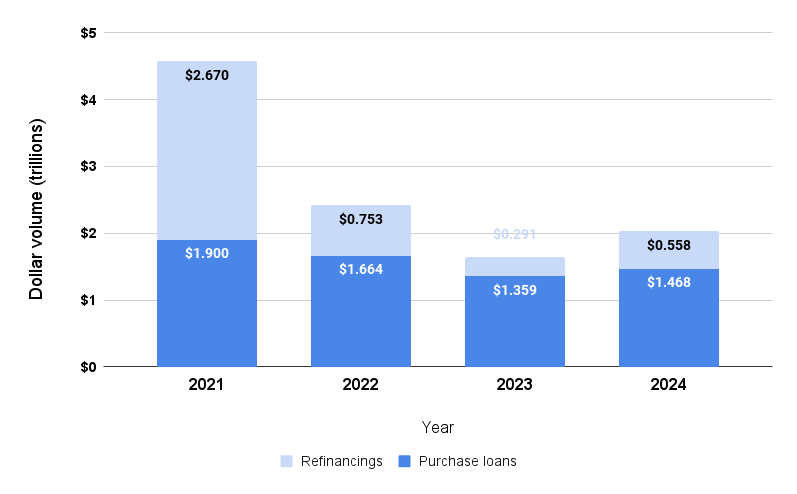

Es wird erwartet, dass sich die Hypothekenrefinanzierung im nächsten Jahr nahezu verdoppeln wird

Da die Hypothekenzinsen langsamer als erwartet sanken, senkten die Ökonomen von Fannie Mae ihre Prognose für die Refinanzierung im Jahr 2023 gegenüber April um 21 Milliarden US-Dollar auf 291 Milliarden US-Dollar. Während die Refis im nächsten Jahr voraussichtlich um 92 Prozent auf 558 Milliarden US-Dollar steigen werden, sind das 26 Milliarden US-Dollar weniger als im April prognostiziert – und ein Tropfen auf den heißen Stein im Vergleich zu den 2.67 Billionen US-Dollar an Hypotheken, die refinanziert wurden, als die Zinsen im Jahr 2021 Rekordtiefs erreichten.

Es wird erwartet, dass die Neuvergabe von Kaufhypotheken mit den Hausverkäufen und dem abkühlenden Anstieg der Hauspreise zurückgeht und in diesem Jahr um 18 Prozent auf 1.359 Billionen US-Dollar sinkt. Wenn sich die Hausverkäufe im nächsten Jahr jedoch wie prognostiziert erholen, wird erwartet, dass die Kreditvergabe für Kaufhypotheken im nächsten Jahr um 8 Prozent auf 1.468 Billionen US-Dollar ansteigt.

Holen Sie sich Inmans Hypotheken-Brief-Newsletter direkt in Ihren Posteingang geliefert. Eine wöchentliche Zusammenfassung der wichtigsten Neuigkeiten in der Welt der Hypotheken und Schließungen, die jeden Mittwoch geliefert werden. Klicken Sie hier, um sich anzumelden.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoAiStream. Web3-Datenintelligenz. Wissen verstärkt. Hier zugreifen.

- Die Zukunft prägen mit Adryenn Ashley. Hier zugreifen.

- Kaufen und verkaufen Sie Anteile an PRE-IPO-Unternehmen mit PREIPO®. Hier zugreifen.

- Quelle: https://www.inman.com/2023/05/19/housing-is-outperforming-but-recession-may-still-be-in-the-cards/

- :hast

- :Ist

- :nicht

- :Wo

- $UP

- 000

- 1

- 2021

- 2023

- 2024

- 67

- 7

- 8

- 9

- a

- Über Uns

- oben

- Erreichen

- Anpassungen

- angenommen

- aufs Neue

- Alle

- entlang

- bereits

- Alternative

- Obwohl

- an

- und

- Anerkennung

- Ansatz

- April

- SIND

- AS

- Verein

- At

- Auto

- verfügbar

- durchschnittlich

- Auszeichnungen

- Zurück

- Bank

- Bankpleiten

- Banker

- Bankinggg

- Bankensektor

- basierend

- Baseline

- BE

- war

- Bevor

- beginnen

- Glauben

- unten

- Größte

- Milliarde

- Anleihe

- Anleihemarkt

- Bringing

- Geschäft

- aber

- Käufer

- by

- namens

- Aufrufe

- Feiern

- Vorsitzende

- Chef

- COM

- wie die

- kommerziell

- Gewerbeimmobilien

- gemeinsam

- verglichen

- Zugeständnisse

- Bedingungen

- Konferenz

- aufeinanderfolgenden

- konsistent

- Baugewerbe

- enthalten

- fortsetzen

- weiter

- weiter

- fortgesetzt

- Kontraktion

- Smartgeräte App

- cool

- könnte

- Kurs

- Kredit

- Zur Zeit

- Zyklen

- technische Daten

- Debuts

- Entscheidungen

- Ablehnen

- tief

- geliefert

- Demand

- DID

- Tauchen

- Richtung

- diskutiert

- Tut nicht

- Nicht

- doppelt

- nach unten

- Abgestuft

- nach unten

- Antrieb

- angetrieben

- Drop

- im

- Verdienste

- Gewinn Anrufe

- Lockerung

- Wirtschaftlich

- Wirtschaftswachstum

- Ökonom

- Ökonomen

- Wirtschaft

- Bemühungen

- erhöhten

- Ende

- Sommer

- Sogar

- Jedes

- Beweis

- sich entwickelnden

- zeigen

- vorhandenen

- Ausbau

- erwarten

- Erwartungen

- erwartet

- Fallen

- Falling

- Fed

- Bundes-

- Leitzins

- federal reserve

- Finanzen

- Revolution

- Finanzsystem

- Vorname

- Fuß

- Aussichten für

- gezwungen

- Prognose

- Prognosen

- Vierte

- Freitag

- für

- Mittel

- Zukunft

- Go

- Kundenziele

- Ziele

- allmählich

- persönlichem Wachstum

- Wachstum

- Hälfte

- Haben

- ganzer

- Überschrift

- Hilfe

- hier

- Verleih

- historisch

- Hit

- Startseite

- Eigenheime

- Gehäuse

- Immobilienmarkt

- Ultraschall

- aber

- HTML

- HTTPS

- if

- Einfluss hat

- umgesetzt

- in

- Inflation

- beantragen müssen

- Interesse

- ZINSRATE

- Zinsen

- in

- Inventar

- Investoren

- Herausgegeben

- IT

- SEINE

- jerome

- Jerome Powell

- Job

- jpg

- Behalten

- Arbeit

- Arbeitsmarkt

- Mangel

- grosse

- Nachname

- Letztes Jahr

- später

- neueste

- führen

- Führung

- Darlehen

- weniger

- Niveau

- wahrscheinlich

- Lang

- langfristig

- länger

- suchen

- Sneaker

- Senkung

- Lows

- gemacht

- halten

- verwalten

- viele

- Markt

- Märkte

- max-width

- Kann..

- Bedeutung

- sinnvoll

- Mittel

- inzwischen

- Million

- Moll

- kleinere Anpassungen

- bescheiden

- Moment

- Geld

- geldpolitische Straffung

- Geld

- Monat

- mehr

- Darlehen

- Hypotheken

- ziehen um

- viel

- National

- fast

- Need

- erforderlich

- Bedürfnisse

- Neu

- News

- weiter

- nicht

- bekannt

- jetzt an

- Anzahl

- Zahlen

- of

- WOW!

- vorgenommen,

- on

- einmal

- laufend

- einzige

- or

- Ursprünge

- Andernfalls

- UNSERE

- Outlook

- Übertreffen

- outperforming

- besonders

- passt

- Weg

- Prozent

- Beharrlichkeit

- Plato

- Datenintelligenz von Plato

- PlatoData

- spielend

- Datenschutzrichtlinien

- Möglichkeit

- Powell

- Druck

- Prestige-

- Preis

- Projektion

- prospektiv

- öffentlich

- Kauf

- Putting

- Quartal

- erhöhen

- wirft

- Erhöhung

- Bewerten

- Honorar

- lieber

- echt

- Immobilien

- Rebound

- kürzlich

- Rezession

- Rekord

- bleiben

- bleibt bestehen

- wiederholt

- Republik

- RESERVE

- resistent

- REST

- rückgängig machen

- Recht

- Rise

- Risiko

- Risiken

- Roundup

- Said

- Vertrieb

- sagen

- Zweite

- Bibliotheken

- sehen

- sieht

- Gefühl

- kompensieren

- mehrere

- verschoben

- da

- langsam

- So

- etwas

- etwas

- Raumfahrt

- Normen

- Anfang

- beginnt

- Immer noch

- Strategien

- Stärke

- Abonnieren

- Anzug

- Support

- Umfrage

- System

- Nehmen

- sprechen

- Target

- Technologie

- als

- dank

- zur Verbesserung der Gesundheitsgerechtigkeit

- Das

- die Fed

- die Welt

- ihr

- Thema

- vom Nutzer definierten

- Denken

- Dritte

- fehlen uns die Worte.

- dieses Jahr

- obwohl?

- anziehen

- Fester

- Zeit

- zu

- auch

- gegenüber

- verfolgen sind

- gehandelt

- der Verkehr

- Trend

- Trending

- Billion

- typisch

- für

- verstehen

- Arbeitslosigkeit

- Arbeitslosenrate

- Bereiche

- bis

- Updates

- nach oben

- Tal

- Anzeigen

- Ansichten

- Lohn

- wurde

- Weg..

- we

- Schwäche

- Wednesday

- wöchentlich

- wiegen

- GUT

- waren

- wann

- welche

- während

- WHO

- warum

- werden wir

- mit

- ohne

- weltweit wie ausgehandelt und gekauft ausgeführt wird.

- würde

- Jahr

- noch

- Ihr

- Zephyrnet