- Die Chancen für ein Währungskriegsszenario, bei dem der chinesische Yuan aufgrund des jüngsten sich verlangsamenden Wachstumstrends bei Chinas Einzelhandelsumsätzen und der anhaltend schwachen Immobilienpreise weiter geschwächt werden könnte, um das Exportwachstum anzukurbeln, sind leicht gestiegen.

- Exportorientierte Länder könnten gezwungen sein, eine „beggar-thy-neighbour“-Geldpolitik zu betreiben, um ihre jeweiligen Währungen absichtlich zu schwächen.

- Ein verschärftes Währungskriegsszenario wird wahrscheinlich eine weitere Stärke des US-Dollars auslösen.

- Eine anhaltende Stärke des US-Dollars dürfte mittelfristig kein gutes Zeichen für die globalen Aktienmärkte sein.

Chinas Binnenwirtschaft befindet sich weiterhin in der Flaute, da sich das Wachstum der Einzelhandelsumsätze im März deutlich von 3.1 % im Jahresvergleich im Februar auf 5.5 % im Jahresvergleich verlangsamte. Das ist der schwächste Anstieg seit Juli 2023 und liegt unter den Konsenserwartungen von 4.5 % deutet darauf hin, dass das Verbrauchervertrauen in China aufgrund der seit einem Jahr andauernden deflationären Risikospirale schwach geblieben ist.

Ein anhaltend schwacher Immobilienmarkt unterstützt den anhaltenden Deflationsdruck in China, da die neuesten Daten zu den Preisen für Neubauimmobilien für März weiterhin um 2.2 % im Jahresvergleich einbrachen, schneller als der im Februar verzeichnete Rückgang von 1.4 % im Jahresvergleich. Bisher sind die Immobilienpreise neun Monate in Folge gesunken, und zwar so stark wie seit August 2015 nicht mehr.

Eigenheime stellen einen bedeutenden Vermögensspeicher für die Bürger Chinas dar und haben in den letzten zwei Jahren einen negativen Vermögenseffekt auf das Verbrauchervertrauen und die Ausgaben ausgelöst.

Ein schwächerer chinesischer Yuan dürfte die Lösung sein, um die schwache Inlandsnachfrage auszugleichen

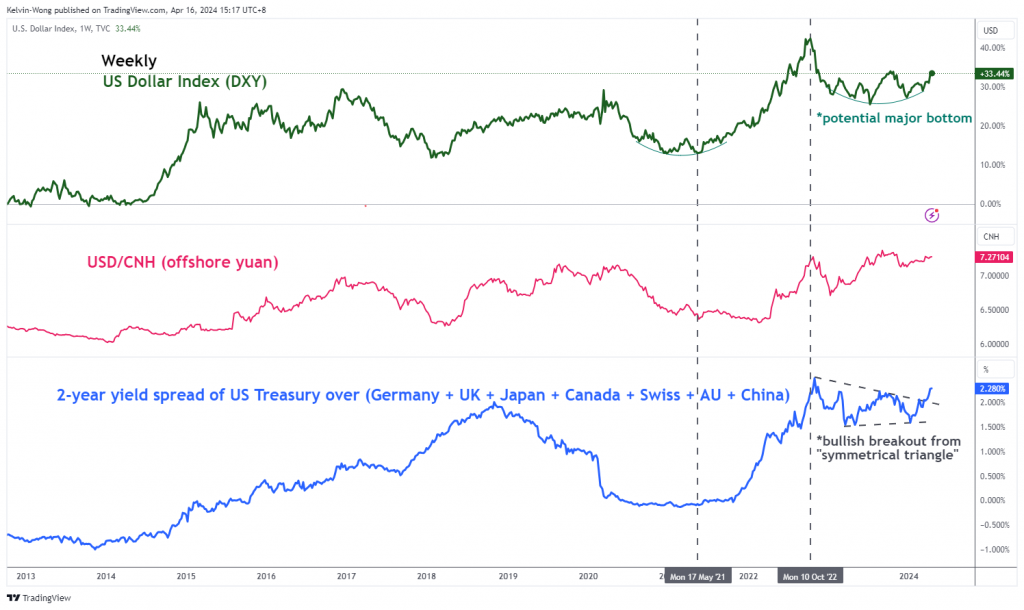

Abb. 1: Haupttrends des US-Dollar-Index, USD/CNH und der Renditespanne 2-jähriger US-Staatsanleihen gegenüber dem Rest der Welt, Stand: 16. April 2024 (Quelle: TradingView, zum Vergrößern der Grafik klicken)

Chinas oberste politische Entscheidungsträger haben sich für dieses Jahr ein hohes BIP-Wachstumsziel von etwa 5 % gesetzt und zögern, erhebliche fiskal- und geldpolitische Konjunkturmaßnahmen zu ergreifen, um die Binnennachfrage anzukurbeln; Der andere Weg, einen solchen Wirtschaftswachstumspfad zu erreichen, führt über den externen Sektor, vom Exportwachstum bis hin zur Abwertung des Yuan.

Eine anhaltende Phase der Yuan-Schwäche in Verbindung mit der derzeit weniger expansiven Haltung der US-Notenbank gegenüber den Zentralbanken anderer großer Industrienationen dürfte durch einen Anstieg der Renditeprämien von US-Staatsanleihen gegenüber dem Rest der Welt zu einer weiteren Stärke des US-Dollars führen Anleihen (siehe Abb. 1).

Asiatische Aktienindizes dürften in einem schwachen Yuan-Umfeld weiterhin einem Abwärtsdruck ausgesetzt sein

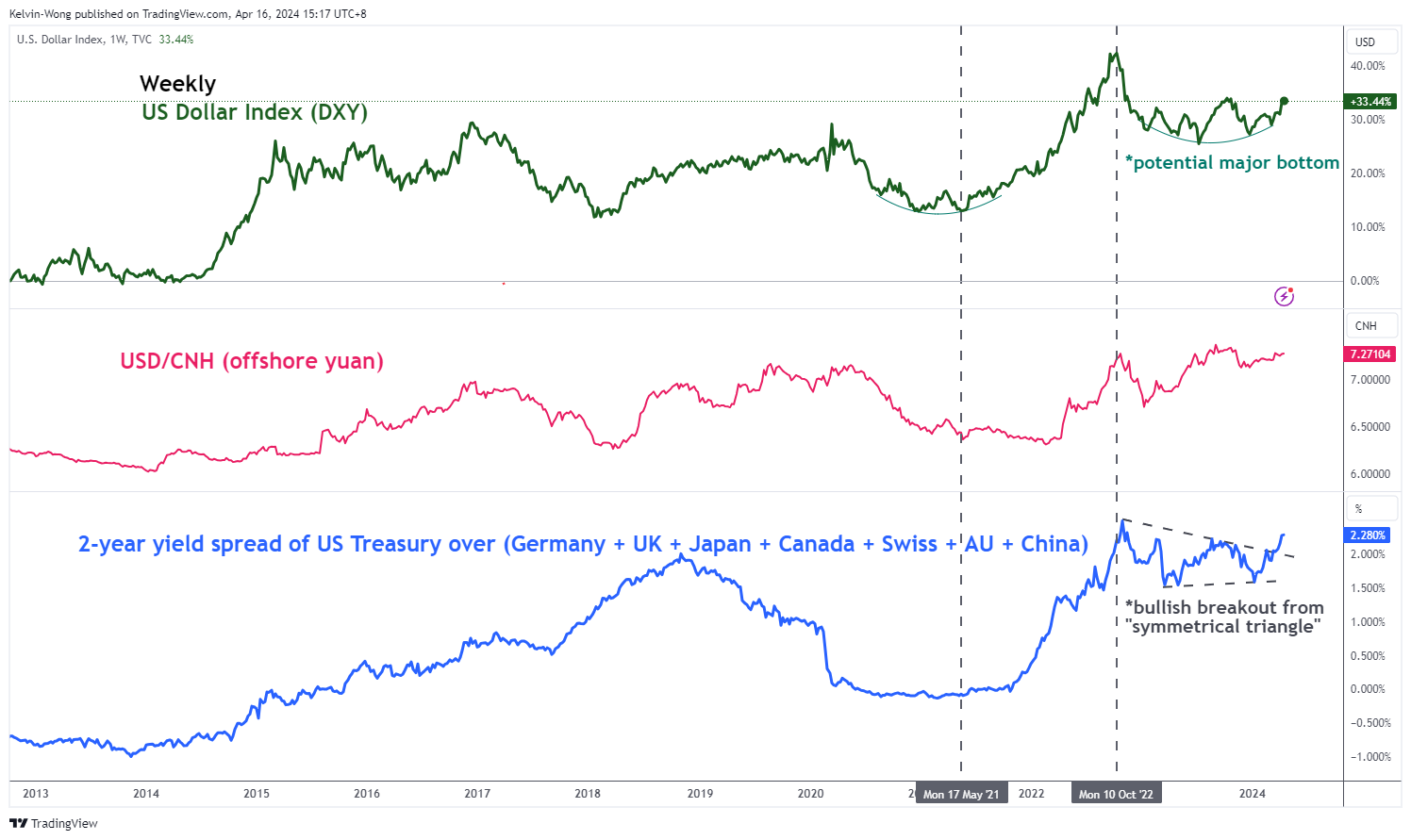

Abb. 2: Wichtige und mittelfristige USD/CNH-Trends vom 16. April 2024 (Quelle: TradingView, klicken Sie, um die Grafik zu vergrößern)

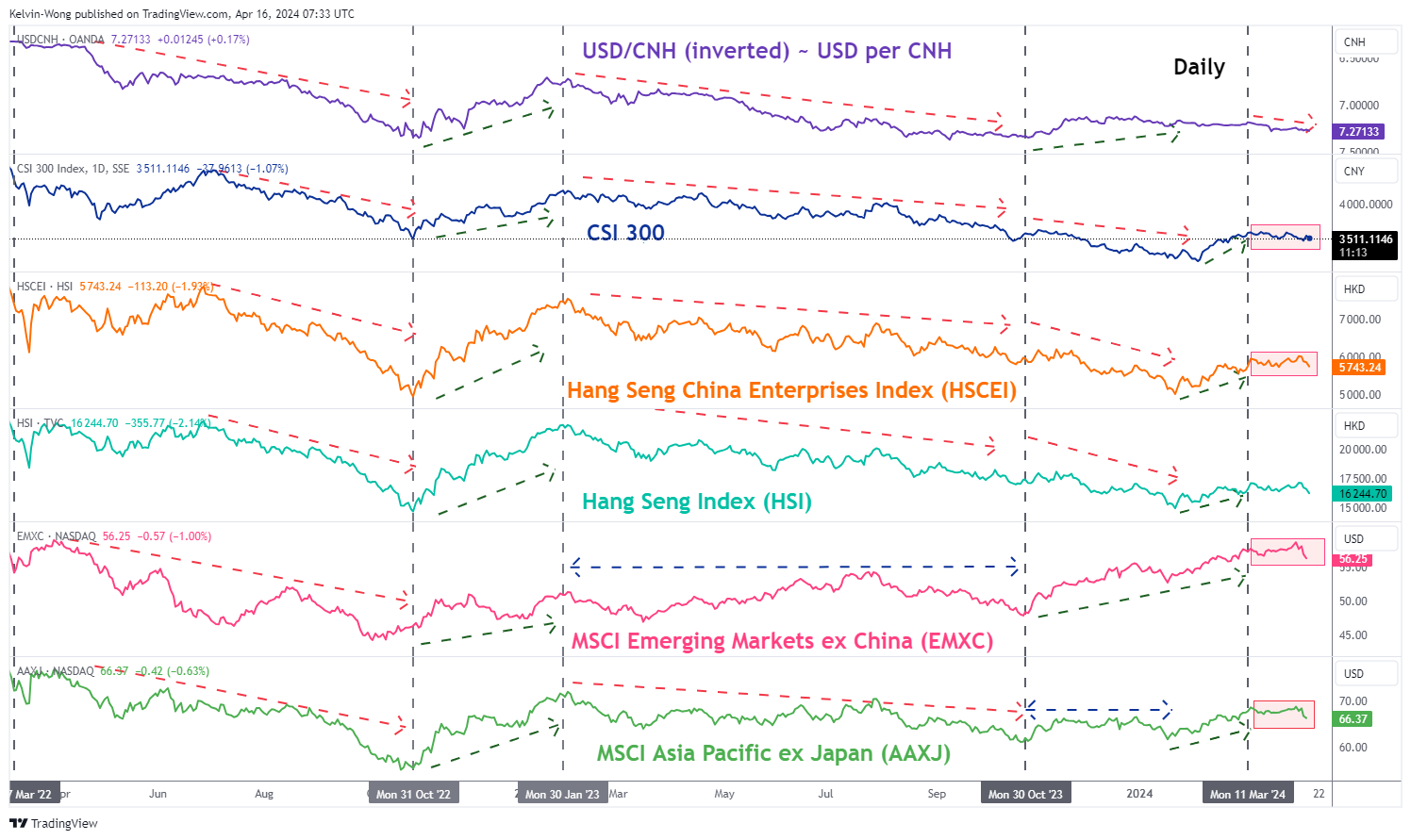

Abb. 3: Direkte Korrelation von CNH/USD mit CSI 300, HSCEI, HSI, EMXC und AAXJ, Stand 15. April 2024 (Quelle: TradingView, zum Vergrößern des Diagramms klicken)

In unserem vorherigen Artikel vom 25. März 2024 haben wir über die möglichen rückläufigen Auswirkungen auf die Hang Seng-Aktienindizes und den chinesischen CSI 300 geschrieben, die durch einen schwächelnden Offshore-Yuan (CNH)-Trend ausgelöst werden. Klicken hier für eine Zusammenfassung.

In der vergangenen Woche notierte der USD/CNH deutlich über seinen aufwärtsgerichteten gleitenden 50-Tage- und 200-Tage-Durchschnitten und sondierte in der heutigen asiatischen Sitzung erneut den wichtigen kurzfristigen Widerstand von 7.2770. Ein klarer Durchbruch über 7.2770 dürfte eine potenziell bullische, impulsive Aufwärtsbewegungssequenz des USD/CNH innerhalb seiner großen Aufwärtstrendphase (Yuan-Schwäche) wiederbeleben (siehe Abbildung 2).

Daher dürfte sich eine negative Rückkopplungsschleife bilden, da große Exportländer wie Südkorea, Taiwan, Malaysia und Singapur dem Druck ausgesetzt sein könnten, sich auf eine Währungskriegspolitik einzulassen, die dem Prinzip „Beggar-thy-Neighbor“ ähnelt (ihre Währungspolitik absichtlich zu schwächen). jeweiligen Landeswährungen), um die Exportwettbewerbsfähigkeit aufrechtzuerhalten.

Alles in allem dürfte ein anhaltender Trend der Schwäche des chinesischen Yuan (CNH) die Wahrscheinlichkeit eines drohenden mittelfristigen Abwärtstrends bei den asiatischen Aktienindizes erhöhen, wie die jüngsten Bewegungen des börsengehandelten Fonds MSCI Asia Pacific ex Japan zeigen ( AAXJ) seit dem 11. März 2024 (siehe Abbildung 3).

Der US-Aktienmarkt dürfte von einem anhaltend starken Trend des US-Dollars kaum verschont bleiben

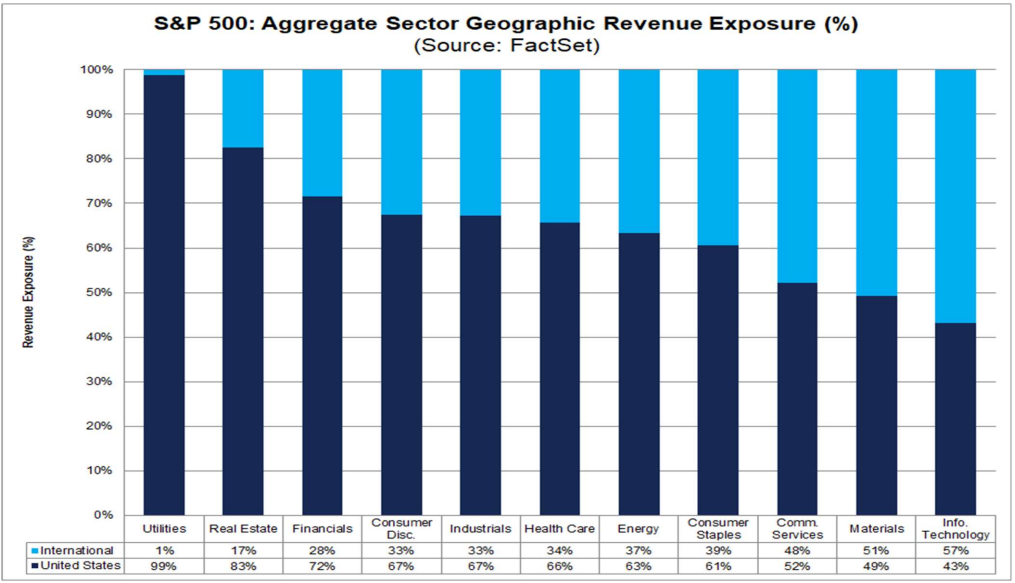

Abb. 4: Geografische Umsatzgewichtung der 500 Industriesektoren im S&P 11 (Quelle: FactSet vom 12. April 2024, klicken Sie, um die Grafik zu vergrößern)

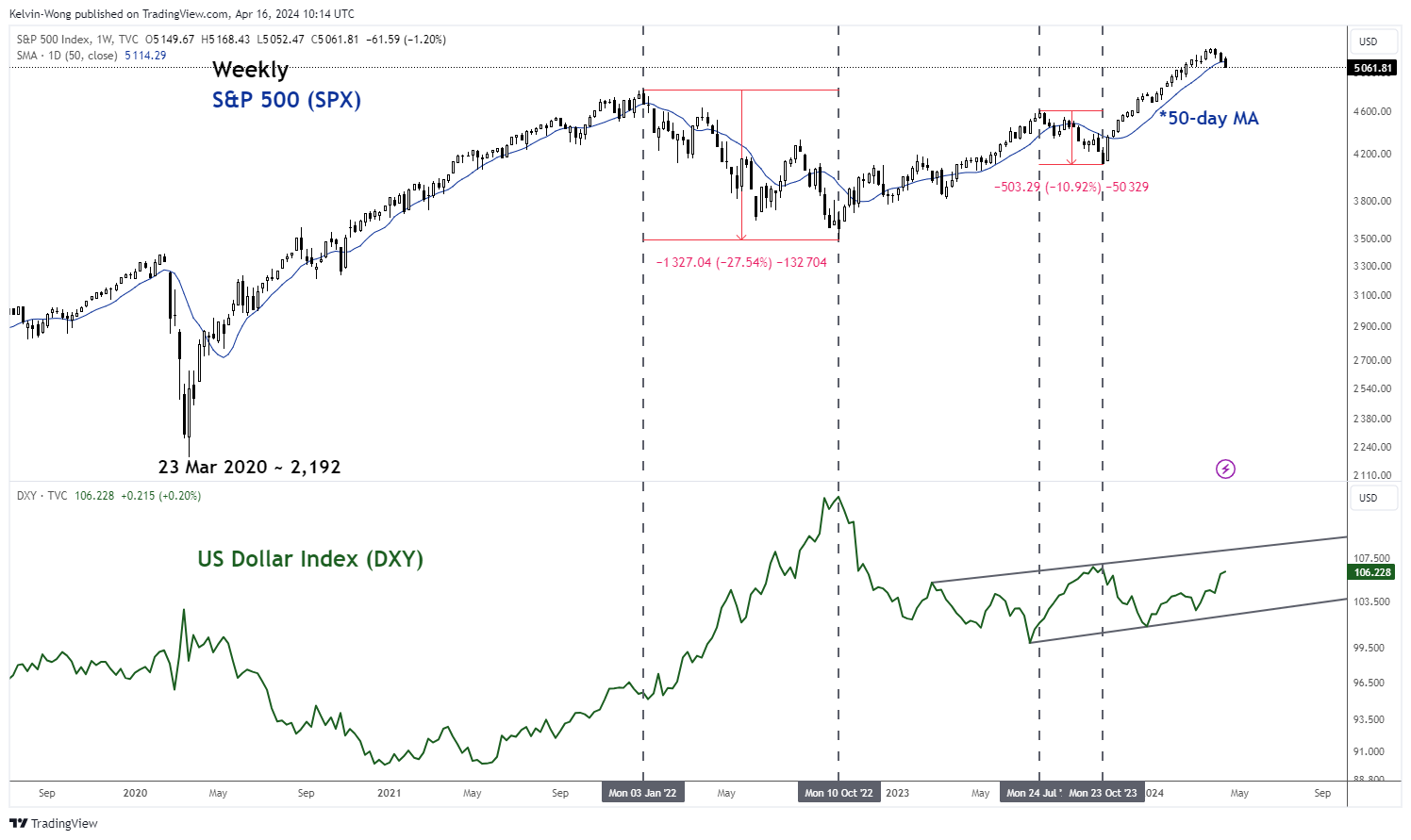

Abb. 5: Haupttrend des S&P 500 mit US-Dollar-Index vom 15. April 2024 (Quelle: TradingView, klicken Sie, um die Grafik zu vergrößern)

Der S&P 500, ein wichtiger Benchmark-Aktienindex in den USA und weltweit, besteht aus den 500 größten Unternehmen aus elf Branchensektoren, wobei der Informationstechnologiesektor gemessen an der Marktkapitalisierung mit rund 30 % die höchste verzerrte Gewichtung aufweist.

Daher werden die Kursbewegungen von Technologieaktien im S&P 500 einen viel größeren Einfluss auf die Richtungsausrichtung des S&P 500 haben, was auch ausgeprägte Rückkopplungsschleifen in den breiteren US-Aktienmarkt auslösen kann.

Basierend auf den neuesten Daten von FactSet vom 12. April hat der Informationstechnologiesektor des S&P 500 mit 57 % den höchsten Anteil des Gesamtumsatzes aus internationalen Märkten, was auf eine signifikante Aufwertung des US-Dollars gegenüber den Währungen der übrigen Welt schließen lässt wird wahrscheinlich einen negativen Einfluss auf die gesamten Umsatzströme von US-Technologieaktien haben, wenn sie im Hinblick auf die Finanzberichterstattung wieder in US-Dollar umgerechnet werden (siehe Abbildung 4).

Darüber hinaus gingen die jüngsten Episoden anhaltender US-Dollar-Stärke (dargestellt durch die Bewegungen des US-Dollar-Index) von Januar 2022 bis Oktober 2022 und Juli 2023 bis Oktober 2023 mit erheblichen Korrekturen von -27 % und -11 % einher. dem S&P 500 in ähnlichen Zeiträumen zugefügt (siehe Abbildung 5).

Wir haben mehrere Artikel zum S&P 500 geschrieben, die das Risiko einer bevorstehenden mittelfristigen korrigierenden Abwärtsbewegung hervorheben. Der letzte Artikel wurde am 8. April veröffentlicht, klicken Sie hier hier für eine Zusammenfassung.

Bisher ist der S&P 500 von seinem aktuellen Allzeithoch von 4 Ende März um -5,265 % gefallen, und gestern, am 15. April, verzeichnete er zum ersten Mal seit dem 50. November 2 einen Schlusskurs unter seinem gleitenden 2023-Tage-Durchschnitt .

Vielleicht könnte eine drohende anhaltende Stärke des US-Dollars der letzte Todesstoß sein, um den potenziellen mittelfristigen korrigierenden Rückgang des US-amerikanischen S&P 500 auszulösen, der sich in einen negativen, kaskadierenden Wasserfalleffekt auf den globalen Aktienmärkten verwandeln könnte.

Der Inhalt dient nur allgemeinen Informationszwecken. Es handelt sich nicht um eine Anlageberatung oder eine Lösung zum Kauf oder Verkauf von Wertpapieren. Meinungen sind die Autoren; nicht notwendigerweise die von OANDA Business Information & Services, Inc. oder einer ihrer verbundenen Unternehmen, Tochtergesellschaften, leitenden Angestellten oder Direktoren. Wenn Sie Inhalte von MarketPulse, einem preisgekrönten Analyse- und Nachrichtendienst für Forex, Rohstoffe und globale Indizes von OANDA Business Information & Services, Inc., reproduzieren oder weitergeben möchten, greifen Sie bitte auf den RSS-Feed zu oder kontaktieren Sie uns unter info@marketpulse.com. Besuch https://www.marketpulse.com/ um mehr über den Takt der globalen Märkte zu erfahren. © 2023 OANDA Business Information & Services Inc.

Kelvin Wong ist leidenschaftlich daran interessiert, die Zusammenhänge auf den Finanzmärkten zu verknüpfen und Perspektiven rund um Handel und Investitionen auszutauschen. Er ist ein Experte für den Einsatz einer einzigartigen Kombination aus fundamentalen und technischen Analysen und ist auf Elliott-Wellen- und Fondsflusspositionierung spezialisiert, um wichtige Umkehrniveaus im Finanzsektor zu lokalisieren Märkte.

Darüber hinaus hat Kelvin in den letzten zehn Jahren zahlreiche Marktausblicks- und Handelsseminare sowie Schulungen zur technischen Analyse für Tausende von Einzelhändlern durchgeführt.

Neueste Beiträge von Kelvin Wong (schauen Sie sich alle)

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://www.marketpulse.com/indices/currency-war-and-geopolitical-risk-are-deadly-concoctions-for-risk-assets/kwong

- :hast

- :Ist

- :nicht

- :Wo

- ][P

- $UP

- 1

- 11

- 12

- 15 Jahre

- 15%

- 16

- 2%

- 2015

- 2022

- 2023

- 2024

- 25

- 300

- 4

- 5

- 500

- 7

- 700

- 8

- a

- Über uns

- oben

- Zugang

- Erreichen

- Action

- Zusatz

- Neben

- Beratung

- Mitgliedsorganisationen

- aufs Neue

- gegen

- Aggregat

- Alle

- ebenfalls

- an

- Analysen

- Analyse

- und

- Ein anderer

- jedem

- Anerkennung

- Apr

- April

- SIND

- um

- Artikel

- Artikel

- AS

- Asien

- Asien-Pazifik-

- asiatisch

- Details

- At

- AUGUST

- Autor

- Autoren

- Benutzerbild

- Avenue

- durchschnittlich

- Auszeichnung

- Zurück

- Banken

- BE

- bearish

- schlagen

- war

- unten

- Benchmark

- vorspannen

- Bande

- Box

- Break

- Bullish

- Geschäft

- Kaufe

- by

- CAN

- Kapitalisierung

- Hauptgeschäftsstelle

- Zentralbanken

- Chart

- China

- Chinas

- chinesisch

- chinesischer Yuan

- Bürger

- klar

- klicken Sie auf

- Menu

- COM

- Kombination

- Rohstoffe

- Unternehmen

- Wettbewerbsfähigkeit

- durchgeführt

- Vertrauen

- Sich zusammenschliessen

- aufeinanderfolgenden

- Konsens

- Verbraucher

- Kontakt

- Inhalt

- fortsetzen

- weiter

- umgewandelt

- Korrekturen

- Korrelation

- korrespondierte

- Länder

- gekoppelt

- Kurse

- erstellen

- CSI

- CSI 300

- Coins

- Währung

- Strom

- technische Daten

- datiert

- Tod

- Ablehnen

- deflationär

- Demand

- einsetzen

- Abgeleitet

- Abwertung

- entwickelt

- Direkt

- Geschäftsführung

- Dollar

- Dollar-Index

- Dollar

- Inländische

- Dovish

- Nachteil

- Antrieb

- Drop

- fallen gelassen

- zwei

- Wirtschaftlich

- Wirtschaftswachstum

- Wirtschaft

- bewirken

- elf

- Elliott

- engagieren

- vergrößern

- Folgen

- Äther (ETH)

- Austausch-

- börsengehandelt

- Erwartungen

- ERFAHRUNGEN

- Experte

- exportieren

- Export

- Ausfuhr

- extern

- Gesicht

- weit

- beschleunigt

- Februar

- Bundes-

- Federal Reserve

- Feedback

- Feige

- Finale

- Revolution

- Finden Sie

- fest

- Vorname

- erstes Mal

- Fiscal

- Fluss

- Fließt

- Aussichten für

- gezwungen

- fremd

- Devisen

- Forex

- unten stehende Formular

- gefunden

- für

- Fonds

- fundamental

- weiter

- Gewinnen

- BIP

- BIP-Wachstum

- Allgemeines

- geographisch

- geopolitischen

- Global

- Weltmärkte

- Global

- Wachstum

- Aufhängen

- Hang Seng

- Haben

- verschärft

- High

- höher

- höchste

- Besondere

- Startseite

- Gehäuse

- Immobilienmarkt

- HTTPS

- if

- die Gesundheit

- Impact der HXNUMXO Observatorien

- bevorstehend

- Auswirkungen

- treibend

- in

- Inc.

- Erhöhung

- Index

- angegeben

- Indizes

- Energiegewinnung

- Information

- Informatik

- intern

- International

- in

- Investition

- IT

- SEINE

- Januar

- Japan

- Juli

- Kelvin

- Wesentliche

- Korea

- Lackluster

- Nachname

- Spät

- neueste

- Schicht

- weniger

- Cholesterinspiegel

- Gefällt mir

- wahrscheinlich

- hoch

- droht

- Schleifen

- Makro

- gemacht

- halten

- Dur

- Malaysia

- März

- März 2024

- Markt

- Marktkapitalisierung

- Marktaussichten

- Marktforschung

- MarketPulse

- Märkte

- max-width

- Kann..

- Maßnahmen

- mittlere

- Geld

- Monat

- mehr

- Bewegungen

- ziehen um

- gleitender Durchschnitt

- Gleitende Durchschnitte

- MSCI

- viel

- Notwendig

- Negativ

- Neu

- News

- neun

- November

- und viele

- Oktober

- Odds

- of

- Offiziere

- Offset

- on

- EINEM

- laufend

- einzige

- Meinungen

- or

- Andere

- UNSERE

- Outlook

- übrig

- Frieden

- Pazifik

- leidenschaftlich

- passt

- Zeiträume

- beharrlich

- Perspektiven

- Phase

- für Ihre privaten Foto

- Plato

- Datenintelligenz von Plato

- PlatoData

- Bitte

- erfahren

- Politik durchzulesen

- Politiker

- Teil

- Positionierung

- BLOG-POSTS

- Potenzial

- Präsenz

- Druck

- Drücke

- früher

- Preis

- Preis-Aktion

- Preise

- Produziert

- ausgesprochen

- immobilien

- Bereitstellung

- veröffentlicht

- Zwecke

- rekapitulieren

- kürzlich

- aufgezeichnet

- Abneigung

- blieb

- Reporting

- vertreten

- Forschungsprojekte

- reserven

- Robustes Design

- diejenigen

- REST

- Einzelhandel

- Retail Sales

- Einnahmen

- Umkehrung

- Revive

- Risiko

- Risikoanlagen

- rss

- S & P

- S & P 500

- Vertrieb

- Szenario

- Bibliotheken

- Sektoren

- Securities

- sehen

- gesehen

- verkaufen

- Senior

- Reihenfolge

- Leistungen

- Sitzung

- kompensieren

- mehrere

- ,,teilen"

- signifikant

- bedeutend

- ähnlich

- da

- Singapur

- am Standort

- So

- bis jetzt

- Lösung

- Quelle

- Süd

- Südkorea

- souverän

- spezialisieren

- Ausgabe

- Spirale

- Verbreitung

- Haltung

- Stehen

- Stimulus

- -bestands-

- Börse

- Aktienmärkte

- Aktien

- speichern

- Stratege

- Stärke

- stark

- Tochtergesellschaften

- so

- Schlägt vor

- Unterstützt

- Taiwan

- Nehmen

- Target

- Technische

- Technische Analyse

- Technologie

- Technologiebereich

- zehn

- Begriff

- AGB

- als

- zur Verbesserung der Gesundheitsgerechtigkeit

- Das

- die Informationen

- die Welt

- ihr

- fehlen uns die Worte.

- dieses Jahr

- Tausende

- Durch

- Zeit

- zu

- heutigen

- Top

- Gesamt

- gehandelt

- Traders

- Trading

- TradingView

- Ausbildung

- Flugbahn

- Transformieren

- Treasuries

- Schatzkammer

- Trend

- Trends

- auslösen

- ausgelöst

- Auslösen

- XNUMX

- einzigartiges

- unwahrscheinlich

- Aufwärtstrend

- us

- US Dollar

- US-Dollar-Index

- US-Dollar

- US-Bundes

- US-Börse

- uns Schätze

- US-Finanzministerium

- Verwendung von

- v1

- Gegen

- Besuchen Sie

- Krieg

- wurde

- Wave

- we

- schwächer

- Schwäche

- Reichtum

- Woche

- GUT

- wann

- welche

- breiter

- werden wir

- gewinnt

- mit

- .

- wong

- weltweit wie ausgehandelt und gekauft ausgeführt wird.

- würde

- geschrieben

- schrieb

- Jahr

- Jahr

- gestern

- Ausbeute

- U

- Yuan

- Zephyrnet