Eine detaillierte Analyse des aktuellen Goldpreisrahmens und warum dieser Rahmen nicht nachhaltig ist.

Im aktuellen Rahmen wird der Goldpreis auf der Grundlage der 10-jährigen TIPS-Rendite bewertet. Meiner Meinung nach wird der aktuelle Rahmen umso unsinnig, je länger die TIPS-Rendite unter Null bleibt. Zum Zeitpunkt des Schreibens beträgt die TIPS-Rendite –0.74 %.

Einleitung

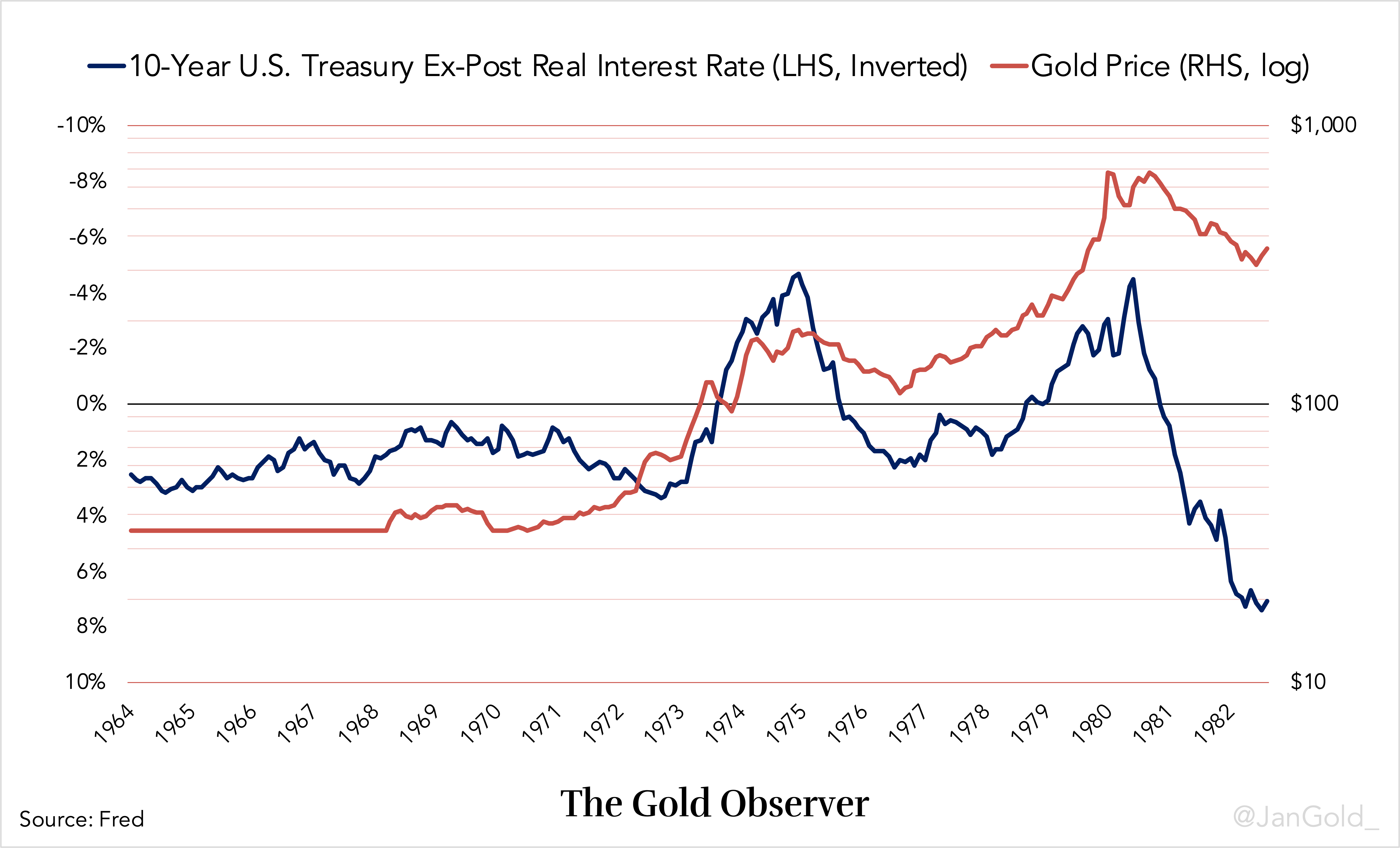

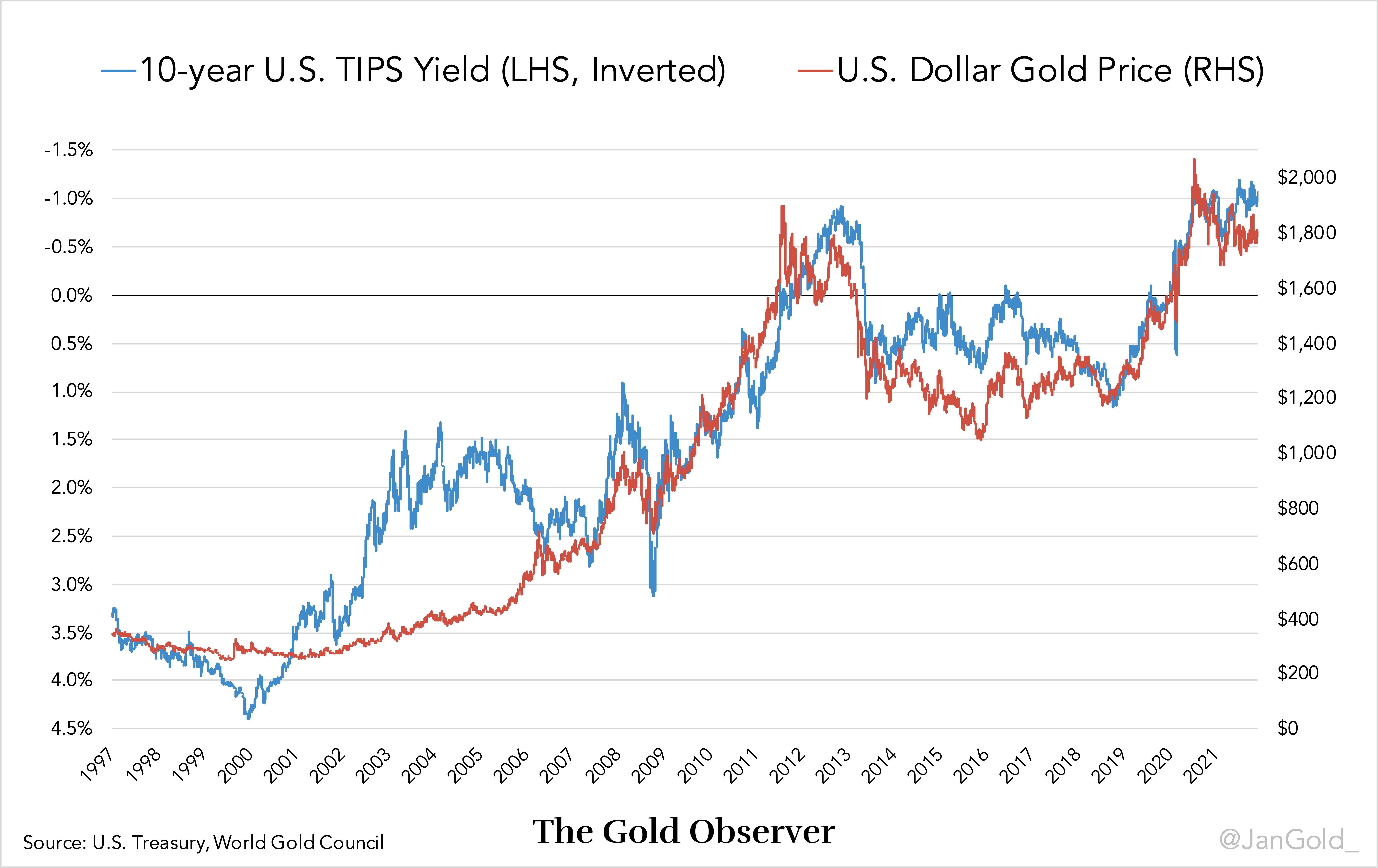

Teil eins war eine Einführung in das aktuelle Goldpreissystem. Wir haben besprochen, dass der Goldpreis in US-Dollar umgekehrt korreliert Ex-post Realzinsen (nomineller Treasury-Zinssatz minus Verbraucherpreisinflation) von 1968 bis 2005, und seit 2006 ist der Goldpreis umgekehrt korreliert Ex-ante Realzinssätze (der erwartete Realzins, gemessen an der 10-jährigen TIPS-Rendite).

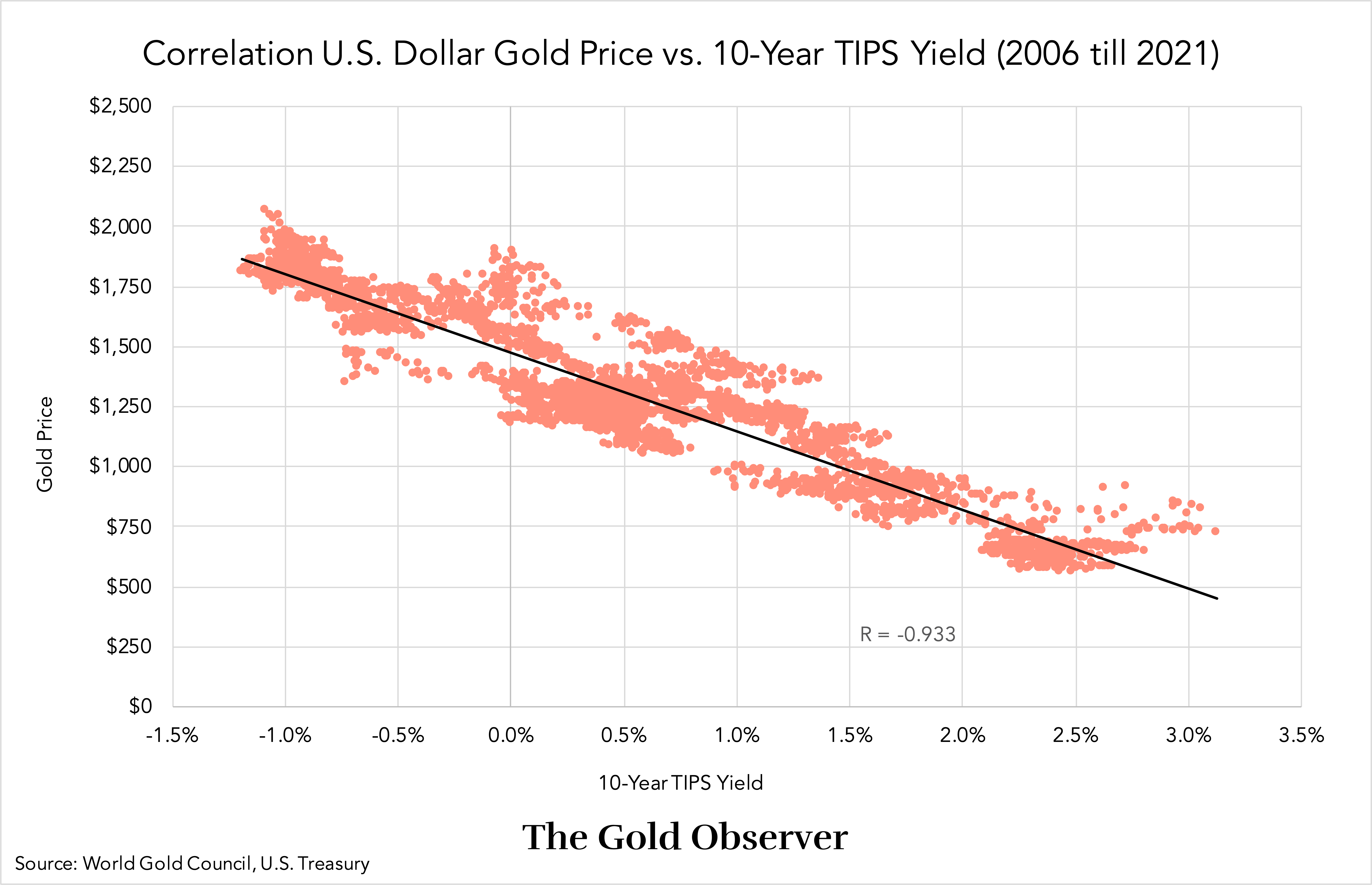

Der Kausalzusammenhang zwischen Gold und der TIPS-Rendite ist schwer zu beweisen, die Korrelation jedoch schon sehr stark (Korrelationskoeffizient -0.933) und es gibt eine „rationale“ Erzählung.

Um den aktuellen Rahmen zu verstehen, lohnt es sich, drei Phasen zu berücksichtigen. Die erste Phase war während Bretton Woods als der Dollar „so gut wie Gold“ genannt wurde, weil er an Gold zu einem Preis von 35 Dollar pro Feinunze gekoppelt war. Kurz nach dem Zweiten Weltkrieg gab es kaum Zweifel an der Stabilität des Dollars. In den 1960er Jahren jedoch der Markt wurde besorgt über eine Abwertung des Dollars gegenüber Gold, da die Amerikaner zu viele Dollars druckten. Für den Markt gab es einen Kompromiss zwischen dem Halten von Gold – dem einzigen internationalen Währungsreservewert, der nicht willkürlich abgewertet werden kann, aber keine Rendite abwirft – und dem Halten von US-Staatsanleihen (Staatsanleihen), die zwar Rendite abwerfen, aber auf Dollar lauten. Der Zinssatz des Finanzministeriums und die Erwartung einer Dollarabwertung spielten eine Rolle bei der Entscheidung des Marktes, Gold zu kaufen oder zu verkaufen.

Die zweite Phase begann 1968, als Gold auf dem freien Markt gegenüber dem Dollar schwanken durfte. Anleger flüchteten in Gold als sicheren Hafen und trieben dessen Preis in die Höhe, als sie erwarteter Anstieg der Verbraucherpreisinflation (und nachträglich sinkende Realzinsen). Als die Federal Reserve die Zinsen erhöhte und die Inflation zurückging (und die realen Zinssätze im Nachhinein stiegen), verkauften Anleger Gold, was den Preis nach unten drückte. Daher besteht die umgekehrte Korrelation zwischen Gold und Ex-post-Realzinsen von 1968 bis 2005. Der Treasury-Zins und die Inflationserwartungen spielten eine Rolle bei der Entscheidung des Marktes, Gold zu kaufen oder zu verkaufen.

Die dritte Phase begann 1997 mit der Einführung von Treasury Inflation Protected Securities (TIPS) in den USA, die die Einführung von Ex-ante-Realzinsen zur Folge hatten. Einige Jahre später, im Jahr 2006, korrelierte Gold eng mit der 10-jährigen TIPS-Rendite.

Die TIPS-Rendite ist der erwartete Realzins. Die TIPS-Tarifformel lautet:

Erwarteter Realzins = Treasury-Zins – Inflationserwartungen

Anders ausgedrückt:

TIPS-Satz = Treasury-Satz – Breakeven-Satz

Eine sinkende TIPS-Rendite treibt den Goldpreis in die Höhe; Eine steigende TIPS-Rendite treibt den Goldpreis nach unten. Der Treasury-Zins und die Inflationserwartungen spielen eine Rolle bei der Entscheidung des Marktes, Gold zu kaufen oder zu verkaufen.

Um zu erklären, warum ich den aktuellen Rahmen für nicht nachhaltig halte, werden wir uns im nächsten Kapitel die Funktionsweise von TIPS-Anleihen genauer ansehen. Wenn Sie die Besonderheiten des TIPS-Anleihemarkts bereits kennen, können Sie direkt zum Fazit übergehen.

Die Mechanismen von TIPS-Anleihen

Beginnen wir mit einigen Grundlagen des Anleihenmarkts. Laut renommiertem Treasury-Investor Spitzenjagd Der Maßstab für die Bewertung nominaler Staatsanleihen ist die Fisher-Gleichung:

Risikofreier Zinssatz = Realzins + Inflationserwartungen

Anders ausgedrückt:

Treasury-Zins = Realzins + Inflationserwartungen

Der Treasury-Zinssatz gilt als risikofrei, da die US-Regierung jeden Dollarbetrag drucken kann, den sie zur Tilgung ihrer Schulden benötigt. Die zurückgegebenen Dollars können Toilettenpapier wert sein, werden aber höchstwahrscheinlich zurückgegeben. Basierend auf der Fisher-Gleichung entscheiden Anleger über den Kauf oder Verkauf von Staatsanleihen. (So funktioniert es in der Theorie, in der Realität Viele Finanzinstitute sind gesetzlich dazu gezwungen Staatsanleihen kaufen.)

Eine nominale Staatsanleihe mit einer Laufzeit von 10 Jahren und einem Kupon (Zinssatz) von 3 % zahlt jährlich 3 % des Kapitals an Zinsen aus und nach 10 Jahren wird das Kapital zurückgezahlt. Wenn sich herausstellt, dass die Inflation höher ist als vom Kreditgeber erwartet, und er die Anleihe bis zur Fälligkeit hält, verringert sich seine reale Rendite.

TIPS-Anleihen“Garantie„Der Kreditgeber bietet eine echte Rendite.“ Beispiel: Ein Anleger kauft eine 10-jährige TIPS-Anleihe mit einem Nennwert von 1 Million Dollar und einem Kupon von 2 %. Bei jeder Couponzahlung beträgt der Kapitalbetrag der Anleihe inflationsbereinigt, wodurch auch die Couponzahlung angepasst wird. Bei Fälligkeit wird das Finanzministerium dem Kreditgeber 1 Million US-Dollar zurückzahlen, angepasst an die Inflation über 10 Jahre. Der Anleger der TIPS-Anleihe hat jährlich 2 % Zinsen und das Kapital zurückerhalten, beides real (inflationsbereinigt). Warum wollen also nicht alle Anleiheinvestoren TIPS-Anleihen halten?

Da TIPS-Anleihen einen Inflationsausgleich haben, wird der Markt diese Wertpapiere kaufen, wodurch ihre Renditen im Vergleich zu den Nominalrenditen von Staatsanleihen sinken, bis es keine Rolle mehr spielt, ob man das eine oder das andere hält. Aus diesem Grund wird die Differenz zwischen dem TIPS-Zinssatz und dem nominalen Treasury-Zinssatz als „Breakeven-Zinssatz“ bezeichnet. Folglich spiegelt die Breakeven-Rate die marktbasierten Inflationserwartungen wider. Wenn der Markt in den nächsten 1 Jahren eine jährliche Inflationsrate von durchschnittlich 10 % erwartet und der 10-jährige Nominalzinssatz für Staatsanleihen 3 % beträgt, wird die 10-jährige TIPS-Rendite auf 2 % (3 % – 1 %) festgesetzt.

Da die TIPS-Rendite als (ex ante) reale Rendite angesehen wird, ist die TIPS-Anleiheformel eine Neuordnung der Fisher-Gleichung:

TIPS-Zinssatz (2 %) = Treasury-Zinssatz (3 %) – Inflationserwartungen (1 %)

Treasury-Zinssatz (3 %) = Realzins (2 %) + Inflationserwartungen (1 %)

Falls die Inflationserwartungen des Marktes über die Laufzeit von TIPS-Anleihen und nominalen Staatsanleihen mit derselben Laufzeit korrekt zu sein scheinen, haben beide die gleiche Rendite erzielt. Der Hauptgrund für das Halten von TIPS-Anleihen besteht darin, dass sie bei unerwarteten Inflationsanstiegen die nominalen Staatsanleihen übertreffen. TIPS-Anleihen sind eine Absicherung. Es versteht sich von selbst, dass nominale Staatsanleihen eine Outperformance erzielen, wenn die Inflation niedriger als erwartet ausfällt.

Was passiert, wenn die TIPS-Rendite negativ ist? Erstens ist es unmöglich, regelmäßig Geld von Anleihegläubigern abzuheben. Um eine negative Rendite zu erzielen, muss der Käufer im Voraus eine Prämie auf den Kapitalbetrag zahlen. Ein höherer Preis, der für ein in der Zukunft zurückgegebenes Kapital gezahlt wird, ist gleichbedeutend mit einer negativen Rendite. Wenn eine 10-jährige TIPS-Anleihe eine Rendite von -1 % erzielt, zahlt der Käufer etwa 110 % des Kapitals im Voraus und erhält innerhalb von zehn Jahren 100 % ohne Kuponzahlungen zurück**. Während der Laufzeit der Anleihe werden 100 % des Kapitals an die Inflation angepasst, bei Fälligkeit hat der Anleger jedoch real -1 % pro Jahr verloren.

Zusammenfassung

Ist der aktuelle Goldpreisrahmen nachhaltig? Lassen Sie uns seine eigene Logik testen.

Unten sehen Sie ein Diagramm, das die umgekehrte Korrelation zwischen dem Goldpreis und der 10-jährigen TIPS-Rendite zeigt.

Ab 2006 stieg der Goldpreis immer dann, wenn die TIPS-Rendite sank, und umgekehrt. Wir müssen zu dem Schluss kommen, dass der Markt das Halten von Gold für attraktiver hält, wenn die Realzinsen fallen, da Gold das einzige internationale Reservevermögen ohne Kontrahentenrisiko ist –Gold kann nicht zahlungsunfähig werden.

Eine sinkende TIPS-Rendite (der Anleihemarkt erwartet dies). verdienen weniger (real) wird durch einen steigenden Goldpreis ausgeglichen. Aber seltsamerweise ändert sich die Korrelation nicht, wenn die TIPS-Rendite in den negativen Bereich eintritt. Wenn die TIPS-Rendite von –0.5 % auf –1 % fällt (der Anleihemarkt erwartet dies). verlieren mehr (real) reagiert der Goldpreis genauso wie wenn die TIPS-Rendite von 1 % auf 0.5 % sinkt.

Noch seltsamer: Wenn die 10-jährige TIPS-Rendite über Jahre hinweg konstant bei -1 % bleiben würde, würde der Anleihenmarkt im aktuellen Rahmen schwere Verluste in Kauf nehmen, Gold würde sich jedoch nicht bei 1800 Dollar pro Feinunze bewegen . Keine Entschädigung. Das ergibt für mich keinen Sinn.

Ein letzter zu berücksichtigender Punkt betrifft die Tatsache, dass die US-Bundesverschuldung viel schneller wächst als der oberirdische Goldbestand. In den letzten zehn Jahren hat sich die US-Bundesverschuldung verdoppelt, aber der oberirdische Goldbestand ist um 17 % gestiegen. Bedenken Sie nun, dass die TIPS-Rendite sowohl im Jahr 2012 als auch im Jahr 2022 bei –1 % lag. Im Jahr 2022 ist der erwartete Gesamtverlust des Treasury-Marktes in nominalen Dollar also doppelt so hoch wie vor zehn Jahren, doch der nominale Goldpreis – der Preis einer Goldmenge, die in zehn Jahren um 17 % gestiegen ist – ist derselbe wie zehn Jahre zuvor. Der aktuelle Rahmen scheint asymmetrisch zu sein.

Es ist wahrscheinlich, dass die 10-jährige TIPS-Rendite negativ bleibt, da die Gesamtverschuldung im Verhältnis zum BIP in den USA bei einem Rekordwert von 370 % liegt (die Staatsverschuldung im Verhältnis zum BIP beträgt 120 %). Die US-Regierung kann in diesem Umfeld nicht zulassen, dass die Nominalzinsen noch viel höher steigen. Unterdessen haben das Drucken von Geld und Lieferkettenprobleme die Inflation ausgelöst.

Ich denke, je länger die TIPS-Rendite negativ bleibt, desto wahrscheinlicher ist es, dass sich Gold abkoppelt und einen Aufwärtstrend verzeichnet. Ein weiterer wichtiger Aspekt dabei ist, dass Banksparkonten in vielen Ländern seit fast einem Jahrzehnt einen (ex post) negativen Realzins aufweisen. Infolgedessen betrachten die Menschen Aktien und Immobilien als „perfekte Wertaufbewahrungsmittel“, weil diese Vermögenswerte immer weiter steigen und eine Dividende oder Miete zahlen. Zuvor habe ich geschrieben, warum ich denke, dass sich diese Vermögensmärkte in einer Blase befinden (hier und hier). Obwohl Blasen länger anhalten können, als Sie denken, werden Anleger nach einem alternativen Wertaufbewahrungsmittel suchen, wenn sie irgendwann platzen. Wohin soll man gehen, wenn die Aktienkurse abstürzen und Staatsanleihen keine positive Realrendite bieten können? Historisch gesehen fungierte Gold meist als Vermögenswert der letzten Instanz.

Wenn Ihnen die Lektüre dieses Artikels gefallen hat, denken Sie bitte darüber nach, ihn zu unterstützen Der Goldbeobachter und abonnieren Sie den Newsletter.

*Ich habe in einem im ersten Teil veröffentlichten Diagramm einen Fehler gemacht, der jedoch keine analytischen Konsequenzen hat. Die auf der rechten Achse in Diagramm 5 angezeigten Prozentsätze (Vergleich der Verbraucherpreisänderungen im Jahresvergleich mit den Goldpreisänderungen im Jahresvergleich) mussten mit 10 multipliziert werden. Das Diagramm wurde korrigiert.

**In Wirklichkeit beträgt die Mindestkuponzahlung 0.125 %. Aus – ich schätze – technischen Gründen. Wenn die TIPS-Rendite negativ ist, werden diese Kuponzahlungen auf die im Voraus gezahlte Prämie abgerechnet.

H / t Gehirn Romanchuk und Charlie Morris

Quellen

- "

- 2022

- Über uns

- Nach

- Alle

- bereits

- Obwohl

- Amerikaner

- Analyse

- Jährlich

- Artikel

- Vermögenswert

- Details

- durchschnittlich

- Bank

- Grundlagen

- Bande

- Blase

- Kaufe

- Bargeld

- Übernehmen

- Kapitel

- Charts

- näher

- Intelligente online Kompensation

- überlegt

- Verbraucher

- Kontrahent

- Länder

- Crash

- Strom

- Schulden

- DID

- Dividende

- Tut nicht

- Dollar

- Dollar

- Fahren

- im

- Tritt ein

- Arbeitsumfeld

- Sommer

- Beispiel

- erwartet

- beschleunigt

- Bundes-

- federal reserve

- Revolution

- Finanzinstitutionen

- Vorname

- Unser Ansatz

- Frei

- Zukunft

- BIP

- Gold

- Goldpreis

- gut

- der Regierung

- Inhaber

- Ultraschall

- HTTPS

- wichtig

- hat

- Inflation

- Institutionen

- Interesse

- Zinsen

- International

- Investor

- Investoren

- Probleme

- IT

- Cholesterinspiegel

- suchen

- Markt

- Märkte

- Million

- Geld

- mehr

- schlauer bewegen

- multipliziert

- erforderlich

- bieten

- Auftrag

- Andere

- Papier

- AUFMERKSAMKEIT

- Zahlung

- Zahlungen

- Personen

- Play

- Premium

- Preis

- gebühr

- Principal

- Öffentlichkeit

- erhöhen

- Honorar

- Lesebrillen

- Immobilien

- Realität

- Gründe

- Rekord

- Mieten

- Risiko

- safe

- Safe Haven

- Securities

- verkaufen

- Sinn

- So

- verkauft

- Stabilität

- Stufe

- Anfang

- bleiben

- -bestands-

- Aktien

- speichern

- liefern

- Supply Chain

- nachhaltiger

- Test

- Die Zukunft

- Zeit

- Tipps

- Toilette

- Top

- Schatzkammer

- uns

- US-Regierung

- gewöhnlich

- Wert

- Anzeigen

- Krieg

- Was

- .

- ohne

- Werk

- weltweit wie ausgehandelt und gekauft ausgeführt wird.

- wert

- würde

- Schreiben

- Jahr

- Jahr

- Ausbeute

- Youtube

- Null