Χρόνος διαβασματός: 6 πρακτικά

Εισαγωγή

Η Duck Creek Technologies (NASDAQ: DCT) είναι ένας πάροχος λογισμικού ως υπηρεσία (SaaS) στον ασφαλιστικό κλάδο Property & Casualty (P&C). Η αποστολή του είναι (σε γενικές γραμμές) να ενδυναμώνει τους ασφαλιστικούς μεταφορείς για να μεταμορφώσουν την επιχείρησή τους αγκαλιάζοντας την τεχνολογία της.

Η εταιρεία με έδρα τη Βοστώνη ιδρύθηκε το 2000 και αρχικά παρείχε βασικές λύσεις στη βιομηχανία P&C. Αγοράστηκε από την εταιρεία συμβούλων Accenture το 2011 και πέντε χρόνια αργότερα, η Accenture πούλησε το μερίδιο πλειοψηφίας στην Apax Partners, μια ιδιωτική εταιρεία μετοχών. Σήμερα, η εταιρεία μετρά περίπου 150 ασφαλιστικούς φορείς ως πελάτες και απασχολεί 1,200 υπαλλήλους σε πέντε χώρες.

Περιγραφή

Η ασφάλιση είναι μια από τις παλαιότερες και μεγαλύτερες παγκόσμιες βιομηχανίες, δημιουργώντας περισσότερα από 5 τρισεκατομμύρια δολάρια σε ετήσια έσοδα σύμφωνα με τον McKinsey. Ο ασφαλιστικός κλάδος P&C αντιπροσωπεύει περίπου το ένα τρίτο αυτού, σε περίπου 1.6 τρισεκατομμύρια δολάρια σε γραπτά ασφάλιστρα.

Εκτός από το μέγεθός του, η βιομηχανία P&C είναι επίσης περίπλοκη. Υπάρχουν αμέτρητοι κανονισμοί και τοπικοί νόμοι που πρέπει να τηρούν οι ασφαλιστικές εταιρείες. Αυτά ρυθμίζουν τα πάντα, από τη θέση φερεγγυότητας μιας ασφαλιστικής εταιρείας έως τον τρόπο με τον οποίο τα ασφαλιστικά προϊόντα διατίθενται στην αγορά και πωλούνται στους πελάτες. Υπάρχει επίσης το μικρό θέμα με ακρίβεια κίνδυνος τιμολόγησης - ειδικά για κινδύνους μακράς ουράς Οι ασφαλιστικές εταιρείες πρέπει να τιμολογούν τον κίνδυνο με ένα ευρύ φάσμα πιθανών αποτελεσμάτων και, σε ορισμένες περιπτώσεις, με πολύ περιορισμένα ιστορικά δεδομένα (π.χ. κίνδυνος ασφάλειας στον κυβερνοχώρο ή οικονομία κοινής χρήσης όπου τα αυτοκίνητα χρησιμοποιούνται για προσωπική και εμπορική χρήση).

Εν μέρει ως αποτέλεσμα αυτής της πολυπλοκότητας, υπήρξε σημαντική ποσότητα ενοποίησης της βιομηχανίας. Η ενοποίηση βοήθησε στην επίτευξη οικονομιών κλίμακας σε διάφορους τομείς, από την ανάληψη υποχρεώσεων έως την εκπλήρωση υποχρεώσεων συμμόρφωσης. Οι μεγαλύτερες εταιρείες είναι επίσης σε θέση να παρέχουν μια πιο διαφοροποιημένη σειρά προϊόντων, που μπορούν στη συνέχεια να κάνουν cross-selling σε υπάρχοντες πελάτες.

Ωστόσο, η ενοποίηση έφερε επίσης πολλές προκλήσεις, ιδίως όσον αφορά τα βασικά συστήματα εντός μια ασφαλιστική εταιρεία. Ο παρακάτω πίνακας δείχνει μια εννοιολογική επισκόπηση των τύπων βασικών συστημάτων που είναι κοινά σε όλες τις σειρές προϊόντων:

Έτσι, ανεξάρτητα από τη σειρά προϊόντων που προσφέρει μια ασφαλιστική εταιρεία, πρέπει να διαθέτει συστήματα που προβλέπουν αξιώσεις (1) Πολιτική (2) Χρέωση (3). Το πρόβλημα είναι ότι πολλές ασφαλιστικές εταιρείες διαθέτουν πολλαπλά συστήματα, για παράδειγμα, αξιώσεις, που μπορεί να διαφέρουν ανάλογα με τις σειρές προϊόντων, τις γεωγραφικές περιοχές και τον τύπο του πελάτη. Αυτό ισχύει ιδιαίτερα για εταιρείες που έχουν αναπτυχθεί μέσω εξαγοράς καθώς κληρονομούν νέες κληρονομικές ρυθμίσεις που στη συνέχεια συσσωρεύονται στην υπάρχουσα αρχιτεκτονική σαν ένα πιάτο βρώμικων πιάτων. (Σκεφτείτε σωρό τεχνολογίας και όχι στοίβα τεχνολογίας)

Αυτές οι «ρυθμίσεις παλαιού τύπου» είναι προβληματικές για διάφορους λόγους. Πρώτον, καθιστά εξαιρετικά δύσκολο για τα συστήματα να μιλούν μεταξύ τους. Αυτό είναι ένα μεγάλο εμπόδιο στο να είναι σε θέση να παρέχει μια πραγματικά ψηφιακή εμπειρία από άκρο σε άκρο στους πελάτες. Δεύτερον, εμποδίζει την ικανότητα μιας ασφαλιστικής εταιρείας να φέρει νέα προϊόντα στην αγορά (αφού πρέπει να καταλάβουν πώς να συνδέσουν ένα νέο προϊόν σε μια υπάρχουσα αρχιτεκτονική πρώτα η οποία μπορεί να διαρκέσει μήνες ακόμη και χρόνια). Τέλος, βλάπτει επίσης την ικανότητα μιας εταιρείας να παράγει πληροφορίες από την αλυσίδα αξίας της μέσω προηγμένων αναλυτικών δεδομένων.

Ενώ στο παρελθόν αυτά τα προβλήματα ήταν ενόχληση που οι εταιρείες μπορούσαν να «διαχειριστούν», νομίζω ότι την επόμενη δεκαετία αυτές οι προκλήσεις θα μπορούσαν να θέσουν κινδύνους επιβίωσης σε εταιρείες που δεν αντιμετωπίζουν το τεχνικό τους χρέος. Χωρίς τη δυνατότητα να αναπτύξετε μια πραγματικά ψηφιακή εμπειρία, πώς μπορούν οι ασφαλιστικές εταιρείες να παραμείνουν σχετικές; Χωρίς ισχυρή βάση συστημάτων και δεδομένων, πώς μπορούν να περιμένουν να αναπτύξουν, για παράδειγμα, αποτελεσματικές τεχνικές μηχανικής μάθησης για τον εντοπισμό της απάτης; Ή αναπτύξτε τεχνικές δοκιμής και μάθησης που στοχεύουν συνεχώς στη βελτίωση της εμπειρίας των πελατών; Ή τιμολογήστε νέους κινδύνους όπως το κλίμα ή πανδημικούς κινδύνους;

Σε αυτό το πλαίσιο, η τεχνολογία Duck Creek προσφέρει 3 κύρια προϊόντα:

-

- Πολιτική Duck Creek - παρέχει μια λύση κύκλου ζωής για την ανάπτυξη προϊόντων, την προσφορά, τη δέσμευση και τη συντήρηση των πολιτικών (φαίνεται από τα μπλε εικονίδια παραπάνω).

- Χρέωση Duck Creek - παρέχει βασικές δυνατότητες πληρωμών και τιμολόγησης (φαίνεται από τα πράσινα εικονίδια παραπάνω)

- Απαιτήσεις Duck Creek - υποστηρίζει τον κύκλο ζωής των αξιώσεων από την πρώτη ειδοποίηση απώλειας (FNOL) έως την έρευνα, την αξιολόγηση και τον διακανονισμό.

Επιπλέον, η εταιρεία παρέχει «Βαθμολογία Duck Creek"(Παρέχει τη δυνατότητα στους αερομεταφορείς να δημιουργούν νέες τιμές και μοντέλα για να αλλάξουν τον τρόπο που τιμολογούν τον κίνδυνο),"Πληροφορίες για το Duck Creek"Ένα εργαλείο επιχειρηματικής ευφυΐας και διάφορες ενότητες που βοηθούν τη διανομή, το μάρκετινγκ και την αντασφάλιση.

Η αρχιτεκτονική της πλατφόρμας επιτρέπει κληρονομιά, έτσι ώστε οι εταιρείες να μπορούν να δημιουργήσουν υπάρχοντα προϊόντα και να επαναχρησιμοποιήσουν ενσωματώσεις που είναι κοινές σε όλα τα συστήματα. Είναι επίσης μια ανοιχτή πλατφόρμα που επιτρέπει REST APIs που είναι ένα σημαντικό μέρος της ενσωμάτωσης της τεχνολογίας στη συνολική αρχιτεκτονική και διαδικασίες μιας ασφαλιστικής εταιρείας.

Οικονομικά

Το 2019, τα συνολικά έσοδα της εταιρείας ήταν 171.3 εκατομμύρια δολάρια, εκ των οποίων μόνο το ένα τρίτο (56 εκατομμύρια δολάρια) προήλθε απευθείας από έσοδα από συνδρομές. Με άλλα λόγια, τα προϊόντα της που πωλούνται μέσω διαρκούς και διάρκειας άδειας εξακολουθούν να αποτελούν σημαντικό μέρος της δραστηριότητάς της.

Ακριβώς πόσα από τα έσοδα προέρχονται από αυτά τα προϊόντα είναι δύσκολο να πω, επειδή η εταιρεία δεν διαχωρίζει το μεγαλύτερο μέρος των εσόδων της - επαγγελματικές υπηρεσίες - μεταξύ συνδρομητικών και προϊόντων με άδεια. (Τα έσοδα από επαγγελματικές υπηρεσίες προέρχονται κυρίως από τέλη που χρεώνει οι πελάτες για την υλοποίηση των προϊόντων της).

Ωστόσο, μπορούμε να πούμε ότι τα έσοδα εκτός SaaS ήταν τουλάχιστον 37.7 εκατομμύρια δολάρια το 2019 (λαμβάνοντας το άθροισμα της άδειας και των εσόδων συντήρησης και υποστήριξης). Είναι καλό να γνωρίζετε όταν χρησιμοποιείτε πολλαπλάσια έσοδα.

Το συνολικό μεικτό περιθώριο για το 2019 ήταν 57.9%, αν και μειώθηκε στο 56% για τους πρώτους εννέα μήνες του 2020. Είναι ενδιαφέρον, ότι τα μικτά περιθώρια για διαρκή και μακροπρόθεσμη άδεια φαίνεται να είναι υψηλότερα από τα μικτά περιθώρια συνδρομής. Αυτό είναι πιθανώς το αποτέλεσμα της μείωσης του προσωπικού που εργάζεται σε αυτούς τους τομείς και του γεγονότος ότι πολλά από τα αρχικά έξοδα αυτών των προϊόντων έχουν ήδη πραγματοποιηθεί. Τα μικτά περιθώρια συνδρομής θα πρέπει επίσης να βελτιωθούν καθώς η εταιρεία επιτυγχάνει κλίμακα.

Όσον αφορά τους ρυθμούς ανάπτυξης, έχει πραγματοποιήσει συνολικά CAGR εσόδων μόλις 4.54% μεταξύ 2017 και 2019. Ωστόσο, είναι σημαντικό να θυμόμαστε ότι η εταιρεία συρρικνώνει ενεργά τις δραστηριότητές της και μετακινεί αυτούς τους πελάτες σε προϊόντα βάσει συνδρομών. Λαμβάνοντας υπόψη μόνο την επιχείρηση εσόδων από συνδρομές, αυτό αυξάνεται με CAGR 29.3% κατά την ίδια περίοδο. Επιπλέον, μεταξύ των πρώτων εννέα μηνών του 2020 και του 2019, η ανάπτυξη έχει επιταχυνθεί στο 48.7%.

Βασικά χαρακτηριστικά του IPO

-

- Το IPO αναμένεται να τιμολογηθεί σήμερα και να αρχίσει να διαπραγματεύεται μέχρι το τέλος της εβδομάδας. Το εύρος τιμών της αυξήθηκε από 19 $ 21 $ ανά μετοχή σε 23 $ 25 $ ανά μετοχή.

- Προσφέρονται 15,000,000 μετοχές από συνολικά 128,314,016 μετοχές σε κυκλοφορία.

- Χρησιμοποιώντας το μεσαίο σημείο του εύρους (24 $), αυτό εκτιμά την εταιρεία στο ελαφρώς βόρειο των 3 δισεκατομμυρίων $.

- Επιπρόσθετα, οι ασφαλιστές έχουν δυνατότητα επιλογής υπέρ της διάθεσης 2,250,000 επιπλέον μετοχών κοινής μετοχής.

- Η εταιρεία αναμένει να κερδίσει περίπου 333 εκατομμύρια δολάρια από την IPO, από τα οποία χρησιμοποιείται κυρίως για γενικούς εταιρικούς σκοπούς, αλλά και να εξαργυρώσει ορισμένους υπάρχοντες κατόχους μεριδίων.

- Αν υποτεθεί ότι δεν ασκείται η δυνατότητα υπέρτατης κατανομής, οι δημόσιοι επενδυτές θα κατέχουν το 11.7% της εταιρείας, η Apax Partners 33.8% και η Accenture 22.5%.

Εκτίμηση

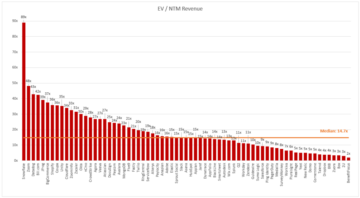

Όσον αφορά την αποτίμηση, θα χρησιμοποιήσω τα πρόσφατα IPO ως σημεία αναφοράς. Υπάρχουν ενδιαφέρουσες παραλληλισμοί μεταξύ της προσφοράς της Duck Creek στον ασφαλιστικό κλάδο, και η προσφορά της nCino στον τραπεζικό κλάδο. Και οι δύο είναι SaaS που στοχεύουν βασικά συστήματα στις αντίστοιχες βιομηχανίες τους. Αν και η σύγκριση είναι λίγο πιο τεντωμένη, έχω συμπεριλάβει Κορυφή για αναφορά δεδομένου ότι είναι επίσης ένα SaaS που παρέχει κρίσιμες λύσεις αποστολής (έμμεσες φορολογικές λύσεις) σε μεγάλες εταιρείες:

| Μετρικός | Duck Creek | nCino | Κορυφή |

| Σύνολο εσόδων, Πλήρες έτος | 171.2 εκατομμύρια $ * | $ 138.2m | $ 321.5m |

| Σύνολο Ποσοστό αύξησης εσόδων (YoY%) | 24.3% ** | 51.2% | 18% |

| Σύνολο Περιθώριο μικτού κέρδους | 56% | 53.6% | 65.7% |

| Μερίδιο εσόδων από συνδρομές | ~% 38.7 | ~% 74.7 | ~% 84 |

| Κεφαλαιοποίηση της αγοράς | $ 3,080m | $ 7,700m | $ 3,490m |

| Αποτίμηση (πωλήσεις xTTM) | 18x *** | 48.3x | 10.3x |

| Ποσοστό διατήρησης καθαρών εσόδων | 118% | 147% | 109% |

** Το 24.3% αντιστοιχεί στην ανάπτυξη μεταξύ των πρώτων 9 μηνών του 2020 έναντι της περιόδου πριν από το έτος. Μόνο στην επιχείρηση συνδρομών, η ανάπτυξη ήταν 48.7% σε σύγκριση με την αύξηση 60% της επιχείρησης συνδρομών της nCino.

*** Πιθανότατα υπερεκτιμά την αναλογία, δεδομένου ότι χρησιμοποιεί έσοδα από το FY 2019, καθώς τα έσοδα TTM δεν είναι διαθέσιμα.

Παρόλο που το Duck Creek έχει μεγαλύτερα συνολικά έσοδα από το nCino, η αποτίμησή του πρέπει σίγουρα να είναι χαμηλότερη. Αυτό οφείλεται κυρίως στο ότι ο ρυθμός ανάπτυξης της επιχείρησης συνδρομής είναι χαμηλότερος (48.7% έναντι 60%), το ποσοστό διατήρησης των καθαρών εσόδων είναι πολύ χαμηλότερο (119% έναντι 147%) και τα έσοδα εκτός SaaS εξακολουθούν να αποτελούν σημαντικό μέρος του συνόλου έσοδα. Ωστόσο, μια αποτίμηση μεταξύ 15 και 20 φορές τις πωλήσεις του FY '19, φαίνεται κατάλληλη δεδομένου του τρέχοντος περιβάλλοντος.

Συμπέρασμα

Συνολικά μια ενδιαφέρουσα εταιρεία, με ένα ισχυρό επιχειρηματικό μοντέλο που λειτουργεί σε μια ανθεκτική βιομηχανία και τοποθετείται σε ένα γλυκό σημείο για να οδηγήσει το κύμα της αυξανόμενης ψηφιοποίησης.

Βραχυπρόθεσμα, μπορεί να υπάρχουν κάποιες αντιξοότητες από το περιβάλλον με χαμηλό επιτόκιο (τα χαμηλά επιτόκια μειώνουν τα έσοδα από επενδύσεις για ασφαλιστικές εταιρείες). Αυτό θα μπορούσε να εισαγάγει μέτρα μείωσης του κόστους σε ασφαλιστικές εταιρείες, οι οποίες μπορεί να επιλέξουν να καθυστερήσουν ή να ακυρώσουν δαπανηρές ενοποιήσεις πληροφορικής για την προστασία των περιθωρίων. Ωστόσο, μακροπρόθεσμα, οι προτιμήσεις και οι προσδοκίες των καταναλωτών για μια ψηφιακή εμπειρία δεν εξαφανίζονται.

Υποψιάζομαι επίσης ότι μπορεί να υπάρξει «υπερβολική» μετοχή από την Apax Funds, τον κάτοχο ιδιωτικών μετοχών που κατέχει περίπου το 33.8% της μετοχής. Ένα απόσπασμα της επενδυτικής προσέγγισης της Apax Fund παρουσιάζεται παρακάτω:

«Η μέση διάρκεια μιας επένδυσης από την Apax Funds είναι περίπου πέντε χρόνια. Μόλις πραγματοποιηθεί η αρχική επενδυτική διατριβή, καλείται επιτροπή εξόδου να ξεκινήσει συζητήσεις σχετικά με τη μελλοντική ιδιοκτησία της εν λόγω επιχείρησης. "

- Ιστότοπος Apax Funds

Δεδομένου ότι η Apax Funds επένδυσε για πρώτη φορά στην εταιρεία το 2016 και η μέση διάρκεια των επενδύσεών της είναι πέντε χρόνια, φαίνεται πιθανό ότι η εταιρεία ιδιωτικών μετοχών θα ήθελε να αποχωρήσει από την επένδυσή της (ίσως εξ ολοκλήρου) για να πραγματοποιήσει τις αποδόσεις της.

Πρέπει να προσέξετε, ειδικά όταν λήξει η συμφωνία κλειδώματος για τους υφιστάμενους μετόχους στα μέσα Φεβρουαρίου 2021.

- Accenture

- απόκτηση

- Πρόσθετος

- Συμφωνία

- analytics

- APIs

- αρχιτεκτονική

- γύρω

- Τράπεζες

- χρέωσης

- Δισεκατομμύριο

- Κομμάτι

- χτίζω

- επιχείρηση

- επιχειρηματικής ευφυΐας

- επιχειρηματικό μοντέλο

- CAGR

- αυτοκίνητα

- περιπτώσεις

- αλλαγή

- φορτία

- αξιώσεις

- εμπορικός

- Κοινός

- Εταιρείες

- εταίρα

- Συμμόρφωση

- συστατικό

- ενοποίηση

- καταναλωτής

- Εταιρείες

- Δικαστικά έξοδα

- χώρες

- ποταμάκι

- Ρεύμα

- εμπειρία του πελάτη

- Πελάτες

- Κυβερνασφάλεια

- ημερομηνία

- Δεδομένα Analytics

- Χρέος

- delay

- ψηφιακό

- έπεσε

- οικονομία

- Αποτελεσματικός

- υπαλλήλους

- εξουσιοδοτώ

- Περιβάλλον

- δικαιοσύνη

- Άσκηση

- έξοδος

- αναμένει

- Χαρακτηριστικά

- Τελη Εγγραφης

- Εικόνα

- Τελικά

- Εταιρεία

- Όνομα

- απάτη

- πλήρη

- χρήματα

- μελλοντικός

- General

- Παγκόσμιο

- καλός

- Πράσινο

- Μεγαλώνοντας

- Ανάπτυξη

- Πως

- Πώς να

- HTTPS

- Εισόδημα

- βιομηχανίες

- βιομηχανία

- ασφάλιση

- ασφαλιστική βιομηχανία

- ολοκληρώσεις

- Νοημοσύνη

- τόκος

- Επιτόκια

- έρευνα

- επένδυση

- Επενδύσεις

- Επενδυτές

- τιμολόγηση

- IPO

- IPO

- IT

- large

- Του νόμου

- μάθηση

- Άδεια

- Άδεια

- άδειες

- Περιωρισμένος

- γραμμή

- Μακριά

- μάθηση μηχανής

- Τεχνικές μηχανικής μάθησης

- μεγάλες

- Η πλειοψηφία

- αγορά

- Μάρκετινγκ

- εκατομμύριο

- Αποστολή

- μοντέλο

- μήνες

- Nasdaq

- καθαρά

- καινούργιο προϊόν

- νέα προϊόντα

- Βόρειος

- προσφορά

- προσφορές

- ανοίξτε

- λειτουργίας

- Επιλογή

- τάξη

- ΑΛΛΑ

- πανδημία

- πληρωμές

- Προσωπικό

- πλατφόρμες

- Πολιτικές

- πολιτική

- τιμή

- ιδιωτικός

- Προϊόν

- Προϊόντα

- Κέρδος

- περιουσία

- προστασία

- δημόσιο

- σειρά

- Τιμές

- λόγους

- μείωση

- κανονισμοί

- ΠΕΡΙΦΕΡΕΙΑ

- Επιστροφές

- έσοδα

- Κίνδυνος

- SaaS

- εμπορικός

- Κλίμακα

- απολέπιση

- Υπηρεσίες

- επίλυση

- Κοινοποίηση

- Μερίδια

- μοιράζονται οικονομία

- Μέγεθος

- small

- So

- λογισμικό ως υπηρεσία

- Software-as-a-Service/SaaS

- πωλούνται

- Λύσεις

- Φερεγγυότητα

- διαίρεση

- Spot

- στοίχημα

- παραμονή

- στοκ

- συνδρομή

- υποστήριξη

- Υποστηρίζει

- γλυκός

- συστήματα

- στόχος

- φόρος

- Τεχνικός

- Τεχνολογίες

- Τεχνολογία

- Το μέλλον

- ώρα

- Διαπραγμάτευσης

- αναδοχή

- Εκτίμηση

- αξία

- Εναντίον

- Δες

- WAVE

- εβδομάδα

- Ο ΟΠΟΊΟΣ

- εντός

- λόγια

- έτος

- χρόνια