Los esfuerzos de descarbonización, que apuntan a emisiones netas cero, requieren cambios significativos en el sector energético. Esta transición requiere pasar de los combustibles fósiles a metales y minerales críticos como el cobalto, el cobre, el litio, el níquel y las tierras raras.

La minerales críticos El mercado se multiplicará por siete para 7 y por diez para 2030, hasta superar los 10 mil millones de dólares, según estimaciones de la Agencia Internacional de Energía. El cobalto, en particular, desempeña un papel central en el logro del objetivo global de emisiones netas cero.

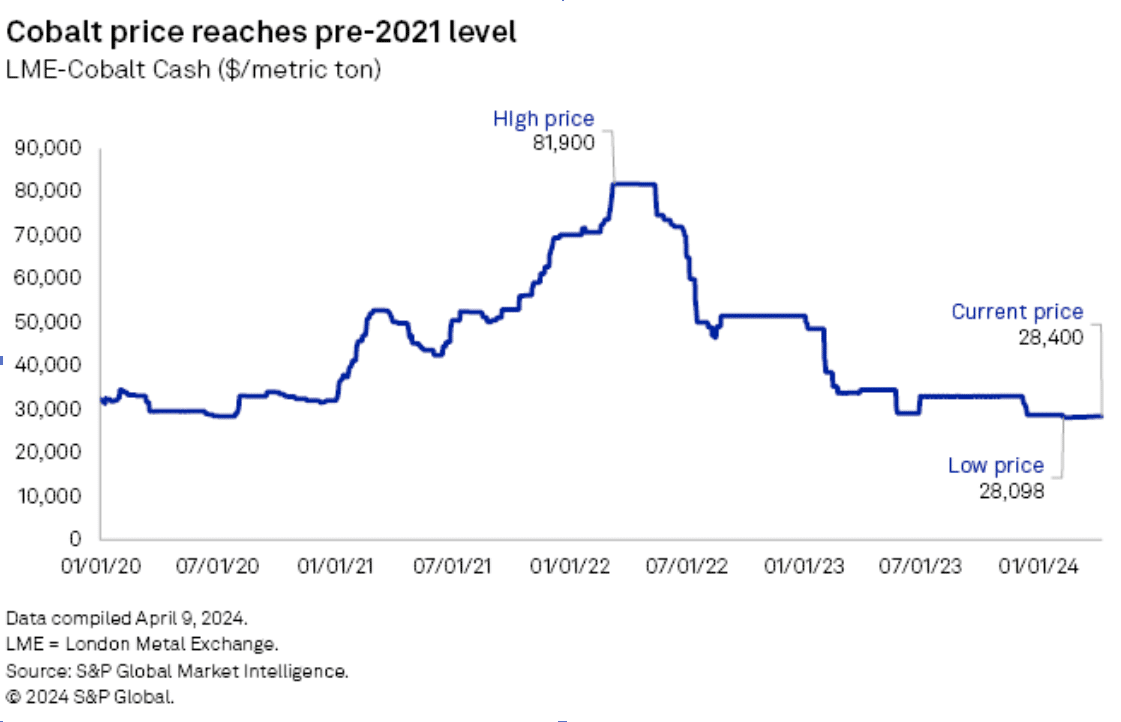

Los precios del cobalto se han desplomado a niveles anteriores a 2021 desde principios de año, y los analistas predicen una caída continua. Al 8 de abril, el precio al contado del cobalto en la Bolsa de Metales de Londres se sitúa en 28,400 dólares por tonelada métrica, lo que supone una caída del 65.3% desde el máximo de 2022 de 81,900 dólares por tonelada alcanzado en marzo.

Esta disminución se atribuye a la falta de demanda esperada del sector de vehículos eléctricos, que también ha afectado el crecimiento de la demanda en los sectores aeroespacial y de electrónica de consumo.

El exceso de oferta de cobalto en el mercado se ve exacerbado por el aumento de la producción de los productores de Indonesia y la República Democrática del Congo (RDC). La producción china también ha aumentado, presionando aún más los precios. Las previsiones indican que el mercado del cobalto seguirá teniendo un exceso de oferta de 4,000 toneladas métricas este año y los próximos.

Equilibrar la oferta y la demanda

A pesar de la reacción de los precios ante el exceso de cobalto, es poco probable que los productores reduzcan significativamente la producción. La producción de cobalto está ligada a la dinámica y los costos de producción de las industrias del cobre y el níquel, las cuales continúan registrando una producción sólida. Si bien algunos productores de cobalto de alto costo pueden reducir la producción, los productores de bajo costo están ampliando la producción.

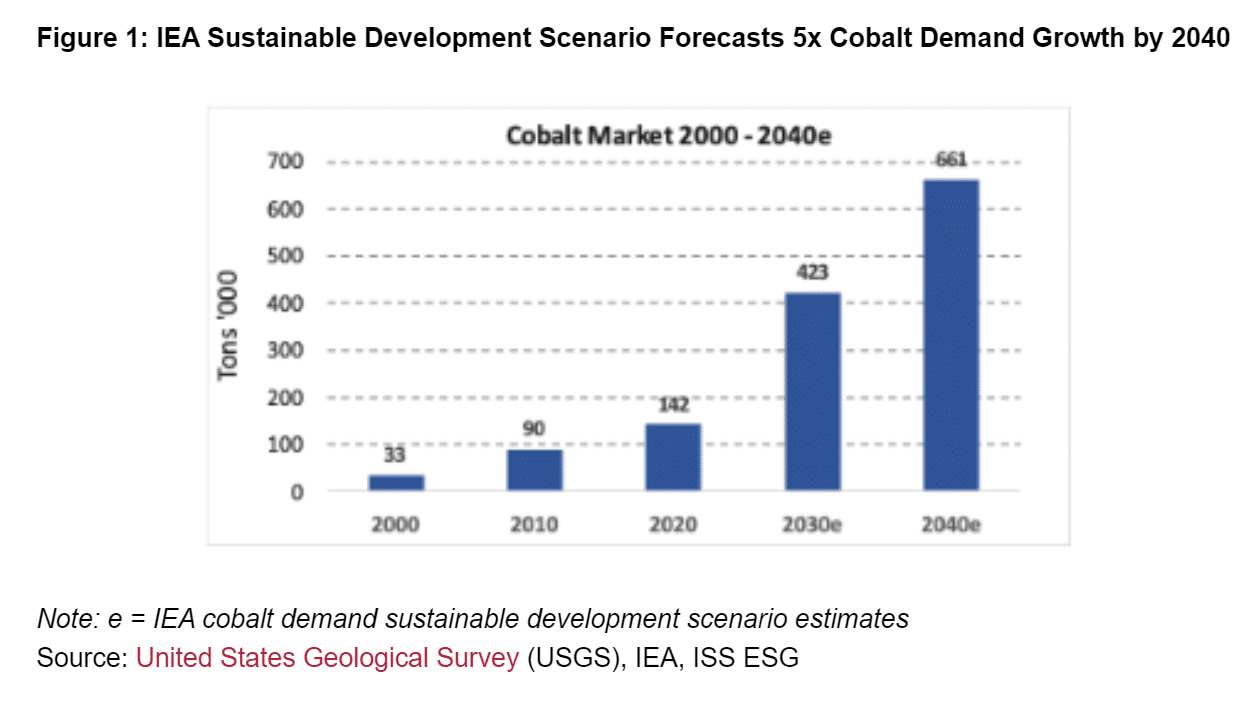

La AIE predice un aumento sustancial en la demanda de cobalto, y se proyecta que el crecimiento será 5 veces mayor entre 2020 y 2040 según su Escenario de Desarrollo Sostenible.

El dramático crecimiento esperado en la demanda de cobalto subraya la necesidad de aumentar la producción, y la AIE pronostica un aumento de tres veces para 3. Esta trayectoria de crecimiento exige el desarrollo de nuevas minas y depósitos para cumplir con los objetivos de sostenibilidad y mitigar los riesgos de suministro.

La agencia también predice que ya en 2030, las minas producirán sólo el 50% del cobalto y el litio y el 80% del cobre necesarios para la transición energética.

Lo que está en juego en la minería del cobalto

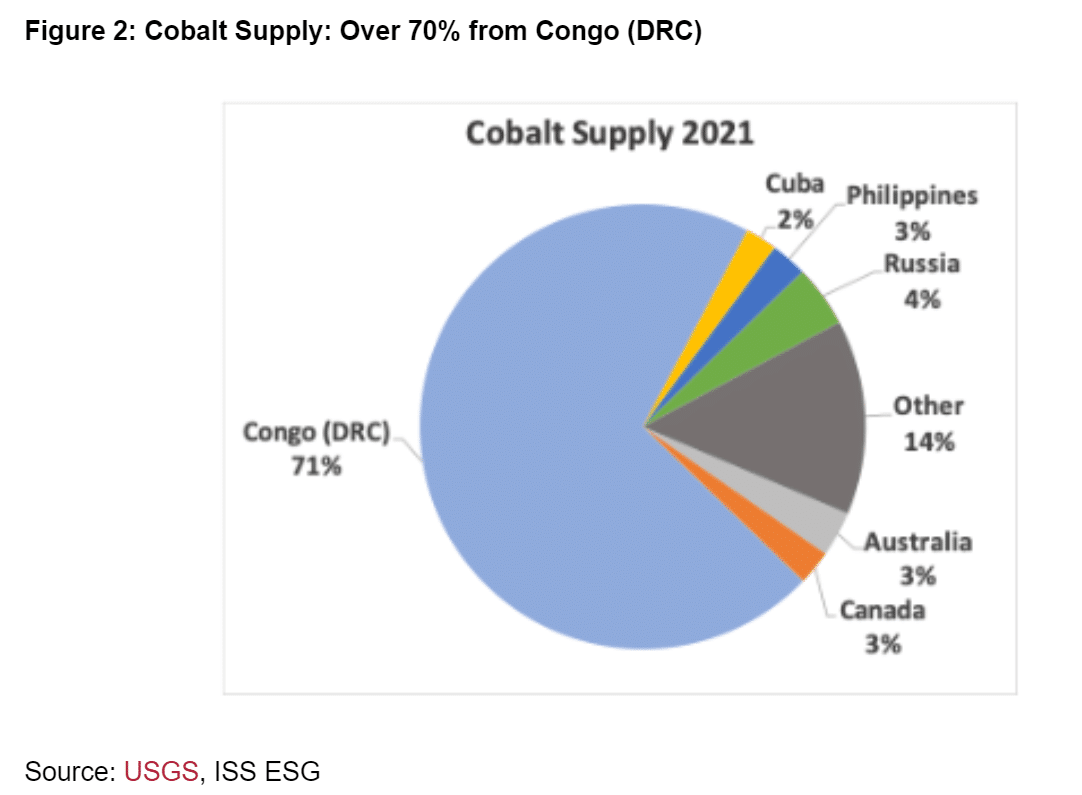

La presión sobre la cadena de suministro del cobalto ya es evidente. Esto se debe especialmente a que la República Democrática del Congo suministra alrededor del 70% del cobalto del mundo. Esto genera preocupaciones sobre la dependencia de una sola fuente con cuestionables aspectos ambientales, sociales y de gobernanza (ESG) cartas credenciales.

Esta gran dependencia de una única fuente también plantea importantes riesgos para la cadena de suministro, como lo demuestran los recientes desafíos en el mercado europeo del gas natural.

Aparte de la concentración de la oferta, las prácticas mineras de cobalto y cuestiones conexas en la República Democrática del Congo plantean preocupaciones a los inversores. Estos incluyen la degradación ambiental, las violaciones de los derechos humanos y los desafíos de gobernanza. Como resultado, los inversores buscan cada vez más fuentes de cobalto alternativas que ofrezcan mayor transparencia y sostenibilidad.

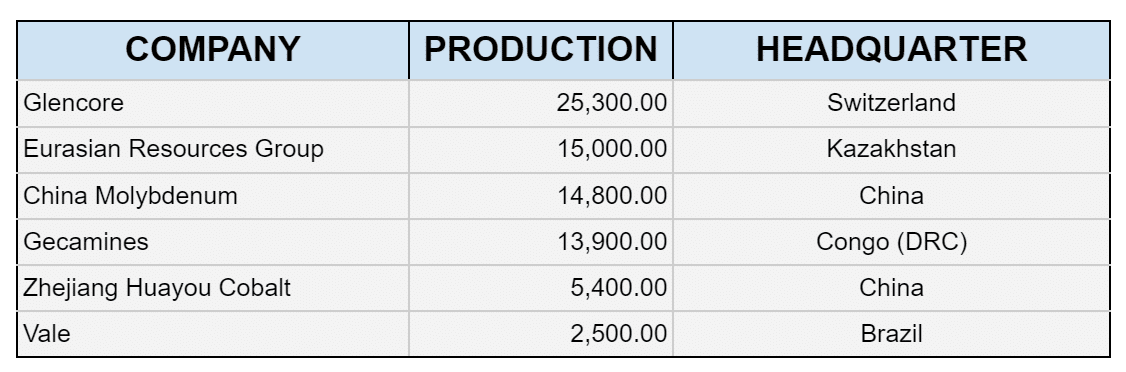

La industria minera del cobalto también muestra cierto grado de concentración: las cuatro principales empresas mineras contribuyen con más del 40% de la producción mundial. Glencore, una empresa minera y comercializadora diversificada, se destaca como el mayor productor y representa más del 15% de la producción total. Curiosamente, muchas de estas importantes empresas mineras están ubicadas en mercados emergentes.

Sin embargo, existen desafíos asociados con la evaluación del desempeño ESG de estas empresas, particularmente aquellas que son de propiedad privada. Vale, a pesar de tener la producción de cobalto más baja entre las cinco principales empresas, cuenta con la calificación ESG más alta, C+.

Australia y Canadá se destacan por sus importantes reservas de cobalto de minerales críticos y por sus relativamente fuertes Calificaciones ESG. Estos países ofrecen oportunidades para diversificar la combinación de producción global de minerales críticos.

Si bien la República Democrática del Congo sigue siendo un proveedor dominante de cobalto, existen fuentes alternativas disponibles, aunque pueden no ser tan abundantes. Explorar estas opciones de suministro alternativas es crucial para mitigar los riesgos de la cadena de suministro y garantizar prácticas responsables de abastecimiento de cobalto.

Invertir en cobalto para un futuro más verde

En respuesta a los riesgos que plantean la concentración y las preocupaciones ESG en la producción de cobalto, las partes interesadas, incluidos los inversores y los propietarios activos de activos, pueden desempeñar un papel importante. Pueden abogar por una mayor transparencia en toda la cadena de suministro de cobalto, incentivar prácticas sostenibles mediante la asignación de capital e interactuar con las empresas para mejorar su desempeño ESG.

Además, los inversores pueden explorar oportunidades para apoyar proyectos en jurisdicciones con marcos regulatorios y protecciones ambientales más sólidos. Hay herramientas disponibles para ayudar a los inversores a afrontar estos desafíos y buscar oportunidades de inversión responsable.

Aunque el fondo de los precios del cobalto es incierto, algunos analistas prevén una mejora gradual de los precios en los próximos trimestres. Sin embargo, el mercado sigue siendo volátil y la trayectoria de los precios del cobalto dependerá de varios factores. Estos incluyen particularmente las tendencias de la demanda y la dinámica de la producción en industrias relacionadas.

En resumen, a medida que el mundo avanza hacia Emisiones netas cero, el papel fundamental del cobalto en la transición energética destaca la importancia de cadenas de suministro sostenibles y diversificadas para satisfacer la creciente demanda y al mismo tiempo abordar las preocupaciones ESG.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://carboncredits.com/cobalt-crunch-prices-plummet-supply-challenges-loom-in-the-race-to-net-zero/

- :posee

- :es

- :no

- 000

- 15%

- 2020

- 2022

- 2030

- 2040

- 2050

- 4

- 400

- 65

- 8

- a

- Nuestra Empresa

- abundante

- Contabilidad

- a través de

- lector activo

- direccionamiento

- defensor

- Aeroespacial

- afectado

- Con el objetivo

- asignación

- ya haya utilizado

- también

- alternativa

- Aunque

- entre

- Analistas

- y

- año

- anticiparse a

- Abril

- somos

- AS

- Evaluación

- activo

- ayudar

- asociado

- At

- Hoy Disponibles

- BE

- Comienzo

- entre

- mil millones

- Se jacta

- ambas

- Fondo

- by

- Calls

- PUEDEN

- Ubicación: Canadá

- capital

- efectivo

- central

- cadena

- cadenas

- retos

- Cambios

- chino

- Empresas

- compañía

- concentración

- Inquietudes

- Congo

- en vista de

- consumidor

- Electrónica de consumo

- continue

- continuado

- contribuyendo

- Cobre

- Precio

- países

- Referencias

- crítico

- crucial

- crujido

- Corte

- Rechazar

- Grado

- Demanda

- democrático

- depender

- XNUMX%

- A pesar de las

- Desarrollo

- diversificado

- diversificar

- dominante

- verdadero

- República Democrática del Congo

- Soltar

- dinámica

- Temprano en la

- esfuerzos

- Los

- vehículo eléctrico

- Electrónica

- emergentes

- los mercados emergentes

- emisiones

- energía

- y conseguir de esta manera

- asegurando que

- ambientales

- ESG

- especialmente

- estima

- Europea

- gas natural europeo

- evidenciado

- evidente

- exceso

- Intercambio

- exposiciones

- en expansión

- esperado

- explorar

- Explorar

- factores importantes

- false

- pocos

- Digital XNUMXk

- Para Inversionistas

- previsiones

- próximo

- fósil

- combustibles fósiles

- Digital XNUMXk

- marcos

- Desde

- combustibles

- promover

- GAS

- Buscar

- Goals

- gobierno

- gradual

- mayor

- verder

- Crecer

- Crecimiento

- Tienen

- es

- pesado

- Retenida

- Alta

- más alto

- más alto

- destacados

- Sin embargo

- HTTPS

- humana

- derechos humanos

- IEA

- importancia

- mejorar

- es la mejora continua

- in

- incentivar

- incluir

- Incluye

- aumente

- aumentado

- creciente

- cada vez más

- indicar

- Indonesia

- industrias

- energético

- Internacional

- inversión extranjera

- oportunidades de inversion

- Inversionistas

- cuestiones

- SUS

- jurisdicciones

- Falta

- mayor

- como

- litio

- situados

- Londres

- me Loo

- de bajo costo

- más bajo

- gran

- muchos

- Marzo

- Mercado

- Industrias

- marcado

- max-ancho

- Puede..

- Conoce a

- metal

- Metales

- métrico

- minerales

- minas

- Minería

- Compañías mineras

- Industria minera

- Mitigar las

- mitigar

- mezcla

- se mueve

- Natural

- Gas Natural

- navegando

- ¿ Necesita ayuda

- red

- Nuevo

- Next

- Níquel

- notable

- of

- LANZAMIENTO

- on

- , solamente

- Del Mañana

- Opciones

- salir

- salida

- Más de

- los propietarios de

- particular

- particularmente

- para

- actuación

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- Jugar

- Plomada

- que plantea

- plantea

- prácticas

- predecir

- Predice

- presión

- precio

- Precios

- en privado

- producir

- productor

- Productores

- Producción

- proyectado

- proyecta

- perseguir

- Carrera

- aumento

- plantea

- RARO

- .

- alcanzando

- reacción

- reciente

- reducir

- regulador

- relacionado

- relativamente

- dependencia

- permanecer

- permanece

- República

- exigir

- Requisitos

- requiere

- reservas

- respuesta

- responsable

- resultado

- derechos

- riesgos

- robusto

- Función

- sector

- ver

- la búsqueda de

- CAMBIANDO

- importante

- significativamente

- desde

- soltero

- Social

- algo

- Fuente

- Fuentes

- Sourcing

- las partes interesadas

- estacas

- es la

- fuerte

- más fuerte

- sustancial

- RESUMEN

- proveedor

- suministros

- suministro

- cadena de suministro

- Cadenas de suministro

- SOPORTE

- Surged

- Sostenibilidad

- sostenible,

- Target

- esa

- La

- el mundo

- su

- Ahí.

- Estas

- ellos

- así

- este año

- aquellos

- A través de esta formación, el personal docente y administrativo de escuelas y universidades estará preparado para manejar los recursos disponibles que derivan de la diversidad cultural de sus estudiantes. Además, un mejor y mayor entendimiento sobre estas diferencias y similitudes culturales permitirá alcanzar los objetivos de inclusión previstos.

- Atado

- a

- tonelada

- TONS

- parte superior

- Total

- hacia

- Plataforma de

- trayectoria

- transición

- Transparencia

- Tendencias

- Incierto

- bajo

- subraya

- poco probable

- diversos

- vehículo

- Violaciónes

- volátiles

- que

- mientras

- seguirá

- mundo

- mundo

- año

- años

- zephyrnet

- cero