Cómo se fija el precio del oro físico y cómo se conectan e interactúan los mercados físicos y derivados de todo el mundo.

Miembros fundadores of El observador de oro puede enviar un tema para un artículo. Uno de los primeros miembros fundadores fue Marko Viinikka, quien me pidió que escribiera un artículo sobre cómo funciona el mercado mundial del oro y cómo se fija el precio físico del oro. ¡Un tema excelente! ¿Cómo podremos entender el oro si no sabemos cómo funciona el mercado global?

Introducción

El precio del oro físico lo establece la oferta y la demanda de oro físico. El mercado físico global se puede dividir en comercio de intercambio y comercio bilateral. Además del mercado físico, existen múltiples mercados de derivados del oro que influyen en el mercado físico. Para comprender toda la máquina, examinaremos el funcionamiento de los intercambios de oro, el comercio bilateral (redes) y los mercados de derivados por separado y, finalmente, cómo todos los derivados están vinculados al mercado físico. Los derivados se negocian en bolsas y también de forma bilateral, pero en aras de la claridad, los discutiremos de forma independiente.

Es importante mencionar que no hay un precio físico del oro. Como el oro es una mercancía y las fuerzas de la oferta y la demanda de las mercancías no son iguales en todos y cada uno de los lugares, y se necesita energía y tiempo para transportar las mercancías, el precio del oro físico difiere geográficamente. Además, el oro físico se presenta en muchas formas, pesos y purezas. Los costos de fabricación de las barras son más o menos fijos, pero relativamente más baratos para las barras más grandes debido a su mayor valor.

A lo que la mayoría de la gente se refiere como el precio al contado del oro es el precio por onza troy fina de oro, derivado del comercio de grandes barras al por mayor ubicadas en Londres (“loco London”). Las barras grandes al por mayor pesan aproximadamente 400 onzas. Cuanto más pequeña sea una barra en comparación con las “barras grandes”, mayor será la prima que atraerá. Las monedas de oro y las joyas disfrutan de primas aún más altas por peso fino, debido a los costos de fabricación aún más altos. Por tanto, el "precio real del oro físico" depende de dónde se encuentre y del tipo de producto que esté negociando.

El peso fino de un producto de oro se calcula como:

Peso fino = peso bruto * pureza

Canjes de oro

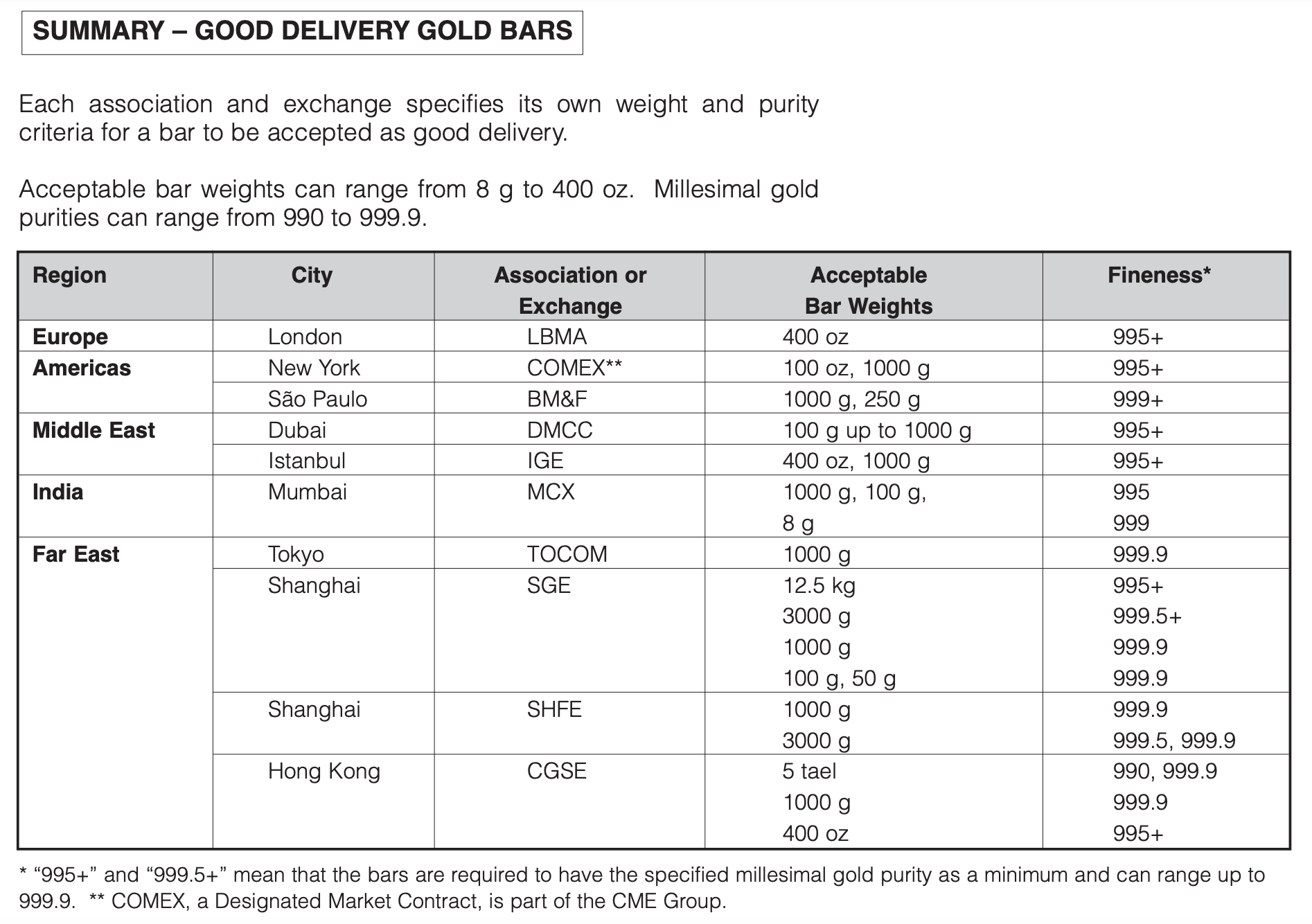

Un intercambio es un mercado centralizado. En cualquier intercambio se pueden listar múltiples contratos de oro. En la Bolsa de Oro de Shanghai, por ejemplo, se negocian contratos de oro al contado que varían en tamaño desde 100 gramos a 12.5 kg. La oferta y la demanda en un intercambio se encuentran a través del intercambio libro de pedidos. Simplificado, algunos participantes del mercado presentan Para limitar ofertas (comprar) y pregunta (vender) en el libro de pedidos, mientras que otros envían órdenes de mercado (compra o vende). A motor a juego conecta y borra todos los pedidos y así es como se establece el precio.

Debido a que el libro de órdenes es visible para todos los comerciantes y existe una autoridad central que establece las reglas comerciales, el intercambio comercial es más transparente que las redes comerciales bilaterales llamadas over-the-counter (OTC) mercados. Algunos comerciantes prefieren el comercio de intercambio, algunos prefieren el comercio OTC que ofrece más flexibilidad y discreción.

Los intercambios de oro al contado son escasos. Ejemplos son los Shanghai Gold Exchange en China, el Borsa Estambul en Turquía, y el Bolsa de oro y materias primas de Dubai en los Emiratos Árabes Unidos

Arbitraje hace que los precios entre diferentes partes del mercado mundial del oro se sincronicen. Cuando el oro es más barato en Dubai que en Shanghai, un árbitro puede obtener ganancias sin riesgo. El ejemplo clásico es que el árbitro asegurará sus ganancias comprando el oro donde es barato y físicamente transporta el metal a donde es más caro venderlo. Si el comercio es rentable depende no solo del diferencial de precios, sino también de los costos de financiamiento (intereses), envío, seguro y posiblemente la refundición de barras. Alternativamente, el árbitro puede tomar una posición larga en un intercambio y un posición corta por el otro hasta que el margen se haya cerrado, y salga de sus posiciones.

En general, el oro se cotiza con un descuento en los países exportadores netos, como Sudáfrica, frente a una prima en los países que son importadores netos. Los centros de comercio de oro como el Reino Unido pueden pasar de ser un importador neto a un exportador neto, lo que hará que el precio local se negocie con una prima o un descuento frente a las partes del mundo que están al otro lado del comercio (generalmente Asia).

Comercio bilateral

En el capítulo anterior discutimos que a nivel mundial solo hay unos pocos intercambios físicos de oro. Lo que implica que la mayor parte del comercio de oro físico se realiza bilateralmente: negociado de principal a principal, ya sea a través de un sistema de comercio electrónico, por teléfono o cara a cara.

Debido a que el oro no perece y ha sido muy valorado durante milenios, todo el oro que se haya extraído todavía está con nosotros. Esto hace que el comercio de oro más como una moneda que como una mercancía en términos de la dinámica de la oferta y la demanda. La oferta y la demanda físicas son todo menos restringidas a la producción minera anual y los productos recién fabricados.

Todos los días, el oro se comercializa de forma bilateral entre miles de empresas (refinerías, bancos, comerciantes, casas de moneda, mineras, joyerías, fabricantes industriales, fondos de inversión, etc.) y quizás millones de personas en todo el mundo. El oro puede intercambiarse en cualquier forma y, por supuesto, puede modificarse en forma, peso y pureza a lo largo de la cadena de suministro.

En el nivel más pequeño, un comercio bilateral puede ser una mujer turca que vende un brazalete de oro a su vecino masculino. Al aceptar su precio de oferta, el vecino afecta el precio global del oro, aunque extremadamente poco. Porque, si el vecino rechazara la oferta de la mujer, ella vendería el brazalete a una joyería que está conectada al mercado mundial del oro, donde la oferta aumentaría. Aceptar su oferta hace que la oferta no aumente. A través de este ejemplo, está claro que con cada comercio (bilateral), el comprador y el vendedor influyen en el precio del oro.

El comercio de empresa a empresa en una red de comercio bilateral se denomina mercado OTC. Globalmente, el Mercado de lingotes de Londres, supervisado por la London Bullion Market Association (LBMA), es el mercado OTC de oro más dominante. Otro mercado OTC vibrante se encuentra en Suiza, que es la capital mundial de refinación de oro. Cada año, se transportan de cientos a miles de toneladas de oro a Suiza, donde se fabrican barras de 400 onzas con destino a Londres, barras de 1 kg con destino a Asia, barras de 100 onzas con destino a Nueva York u otras barras y productos según demanda. Suiza también alberga muchas bóvedas grandes para inversores en oro.

El London Bullion Market tiene un marco único porque se basa en el comercio bilateral, pero tiene un carácter centralizado. Discutiremos este mercado en el próximo capítulo sobre derivados, porque la mayoría de las operaciones en Londres se ejecutan a través de "contratos de papel".

Mercados derivados

A derivado es un "tipo de contrato financiero cuyo valor depende de un activo subyacente". En este artículo discutimos los derivados con oro físico como activo subyacente. La diferencia más importante entre el oro físico y un derivado del oro es que poseer oro físico no implica ningún riesgo de contraparte, mientras que poseer un derivado de oro sí. Para otros productos básicos, como el maíz, se puede decir: "se puede comer maíz, pero no se puede comer un derivado del maíz". Se reduce a la misma conclusión económica: la oferta física no se puede aumentar mediante la creación de derivados.

Sin embargo, los derivados tienen un impacto considerable en el precio físico del oro, ya que se negocian en grandes volúmenes y muchos utilizan apalancamiento. En mi opinión, los mercados de derivados más relevantes son el mercado de papel en Londres, los Fondos cotizados en Bolsa y el mercado de futuros en Nueva York.

La cadena de integridad de la LBMA y el mercado de lingotes de Londres

El London Bullion Market es un mercado OTC, por lo que no existe un reglamento como en un intercambio. Sin embargo, este mercado único está organizado hasta cierto punto. Empecemos con lo básico.

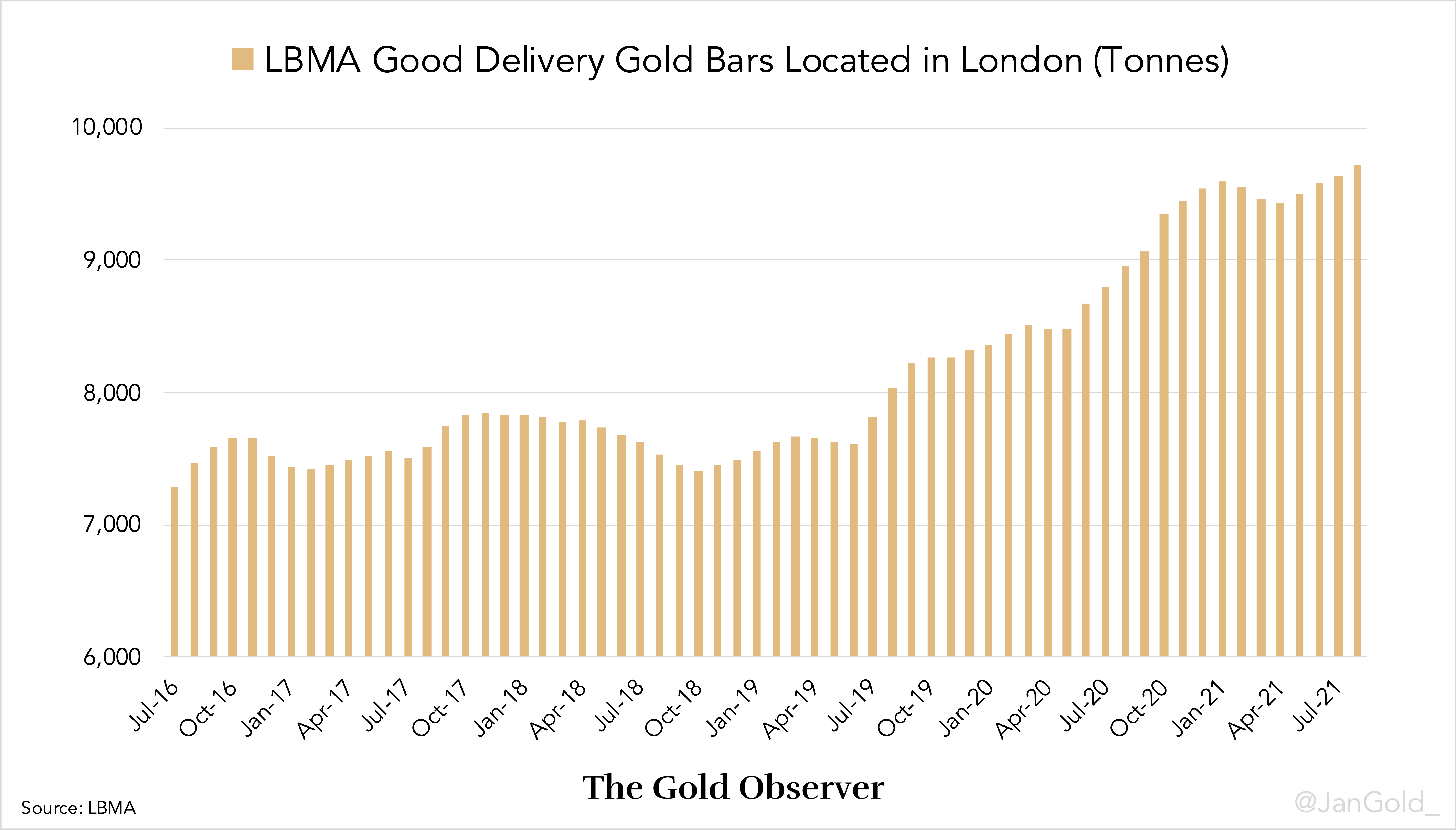

A nivel mundial, hay 71 Refinerías acreditadas por LBMA, que son los guardianes de la LBMA cadena de integridad. Estas refinerías aceptan estrictamente oro de fuentes confiables, y cuando el suministro se vierte en barras que pesan entre 350 y 430 onzas troy, con una finura de no menos de 995 partes por 1000, se adhieren a las normas de la LBMA. Buena entrega normas. La cadena de integridad es un sistema cerrado de refinerías, empresas de logística segura y custodios que garantizan que todo el metal dentro de la cadena sea de la calidad que se supone que es. Las barras retiradas de la cadena de integridad de la LBMA solo pueden volver a ingresar a través de las refinerías acreditadas.

Miembro de la LBMA empresas de logística segura puede transportar barras grandes a bóvedas ubicado dentro del M25 Ringway de Londres. Cuando se almacenan en las bóvedas de Londres, las barras ahora son London Good Deliveryy apuntalar el comercio en el London Bullion Market. Aunque el oro se encuentra en Londres, comerciantes de todo el mundo participan en el London Bullion Market, como veremos en un minuto.

Tenga en cuenta que el sistema de bóvedas en Londres no debe confundirse con la cadena de integridad de la LBMA. La cadena de integridad se extiende por todo el mundo y también incluye barras con pesos divergentes de LBMA Good Delivery.

Las barras de oro producidas por refinerías acreditadas por LBMA son el estándar mundial. La Bolsa de Oro de Shanghai (SGE), como ejemplo, acepta lingotes de oro de refinerías certificadas SGE en sus bóvedas, junto a metal certificado LBMA.

AURUM y comercio global OTC

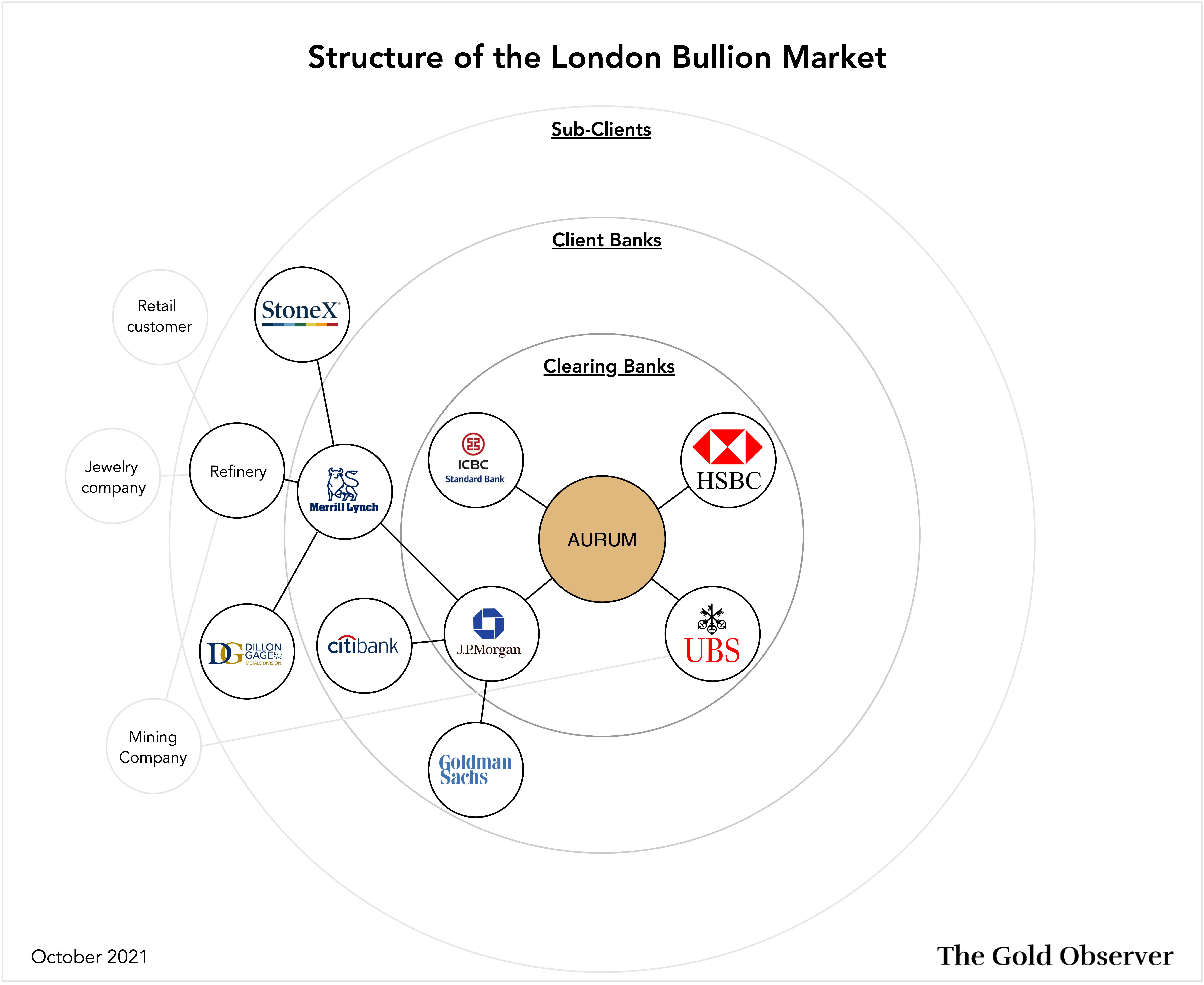

En el corazón del London Bullion Market se encuentra un sistema de compensación electrónico llamado AURUM, que conecta a los bancos de compensación miembros de la LBMA. El London Bullion Market puede verse como un sistema bancario de oro con oro físico ubicado en Londres como reservas y AURUM como cámara de compensación.

El comercio de oro en Londres se realiza principalmente en un lugar Sin asignar base. Una cuenta no asignada en un banco de lingotes es un reclamo sobre un grupo de oro físico propiedad del banco. Mantener un saldo no asignado (en resumen, "no asignado") se puede comparar con un depósito fiduciario en un banco normal. No asignado es el crédito en el London Bullion Market.

Por el contrario, a través de un asignado cuenta en un banco de lingotes un cliente posee barras identificables de forma única que están reservadas y no están en el balance general del banco. Los clientes pagan tarifas de almacenamiento por retener el metal asignado, en comparación con costos mucho más bajos, si los hay, por retener sin asignar. Cualquier cliente puede cambiar de no asignado a asignado y viceversa, lo que conecta el mercado del papel con el mercado físico de Londres. Los bancos de lingotes han acordado que cualquier tarifa por "asignar" metal solo se puede cambiar en un 30-día cuenta.

Las principales razones por las que la mayoría de las operaciones en el London Bullion Market se realiza sin asignación son la conveniencia y la eficiencia. Lo que hace que el oro sea especial es que es tanto una mercancía como una moneda. Negociar sobre una base no asignada hace posible, por ejemplo, comprar oro por exactamente $ 1,000,000 de dólares estadounidenses, o pedir prestado exactamente 25,000 onzas. El tamaño de una operación asignada siempre está ligado a pesos de barra variables, lo que conduce a números inconvenientes. Esta es la razón por la que "loco London sin asignar" se utiliza como moneda principal en el mercado mundial de oro OTC.

La compensación a través de AURUM está supervisada y gestionada por London Precious Metals Clearing Limited (LPMCL). Los bancos de compensación que participan en AURUM (los miembros de LPMCL) son HSBC, ICBC Standard Bank, JP Morgan y UBS. Otros bancos y participantes en el London Bullion Market están conectados de una forma u otra con los bancos de compensación.

Los bancos compensadores tienen sus propios bóveda en Londres, tener una cuenta con custodios como Brinks o Loomis, o utilizar la bóveda del Banco de Inglaterra.

Entonces, ¿cómo funciona el comercio real? Supongamos que una empresa minera de oro pide prestado 180,000 onzas de oro sin asignar, a una tasa de interés del 2%, de un banco de lingotes en Londres con el que tiene una cuenta. El banco es UBS, que resulta ser un banco de compensación. Después de recibir el préstamo, el minero vende el lugar del metal para usar los ingresos para un proyecto minero en Australia. Un año después, el minero ha extraído 183,600 onzas y quiere reembolsar a UBS el principal más los intereses (asumiendo que se acordó pagar los intereses en oro). El minero transporta el oro sin refinar a una refinería en Australia e indica que quiere que le paguen in loco London sin asignar. La refinería acepta el oro e instruye a su banco de lingotes en Londres, Merrill Lynch, para transferir 183,600 onzas de su propia cuenta a la cuenta del minero en UBS (consulte el gráfico anterior para una aclaración). Merrill Lynch informará a su banco de compensación JP Morgan sobre la transferencia de 183,600 onzas a la cuenta del minero en UBS. Cuando UBS haya recibido lo no asignado a través de AURUM, la cuenta del minero será debitada por 183,600 onzas y el préstamo será reembolsado.

Lo que se liquida en Australia son los costos en efectivo para refinar el oro y una corrección para el descuento / prima del precio del oro local frente al precio en Londres.

Si se transfiere oro físico entre JP Morgan y UBS a través de AURUM, depende de todas las operaciones de estos bancos y sus clientes. En el London Bullion Market, miles de operaciones no asignadas se ejecutan a diario, lo que hace que los bancos de compensación tengan muchos derechos entre sí al final de cada día. El procedimiento de compensación comienza todos los días a las 4:00 PM GMT y los miembros de LPMCL “cancelan” todas las reclamaciones. Una vez agotado este proceso, las reclamaciones residuales se colocado en oro físico.

Otro ejemplo de cómo se intercambia oro en el mercado OTC de Londres son las empresas, los bancos centrales y los inversores que comercian con oro como lo hacen con cualquier otra moneda en los mercados de divisas. Sobre una base al contado, pero también a través de forwards, swaps, opciones y leasing.

El índice de referencia del precio del oro de la LBMA

La negociación en el London Bullion Market se realiza entre todos los miembros de la LBMA. Pero con tantos participantes, es posible que se pregunte qué es el precio al contado del oro en este mercado? Técnicamente, en esta red de comercio no hay un precio del oro.

En el núcleo de este mercado hay 12 Miembros creadores de mercado de la LBMA que deben cotizar en un mercado bidireccional (oferta y demanda) durante todo el día. Estas cotizaciones solo son accesibles para entidades que tienen una cuenta con estos bancos. El precio al contado del oro que ve, es decir, informe de Bloomberg, Reuters or netdania es a menudo una combinación de varios feeds de los creadores de mercado de LMBA. Como consecuencia, los precios pueden diferir ligeramente entre dichos medios.

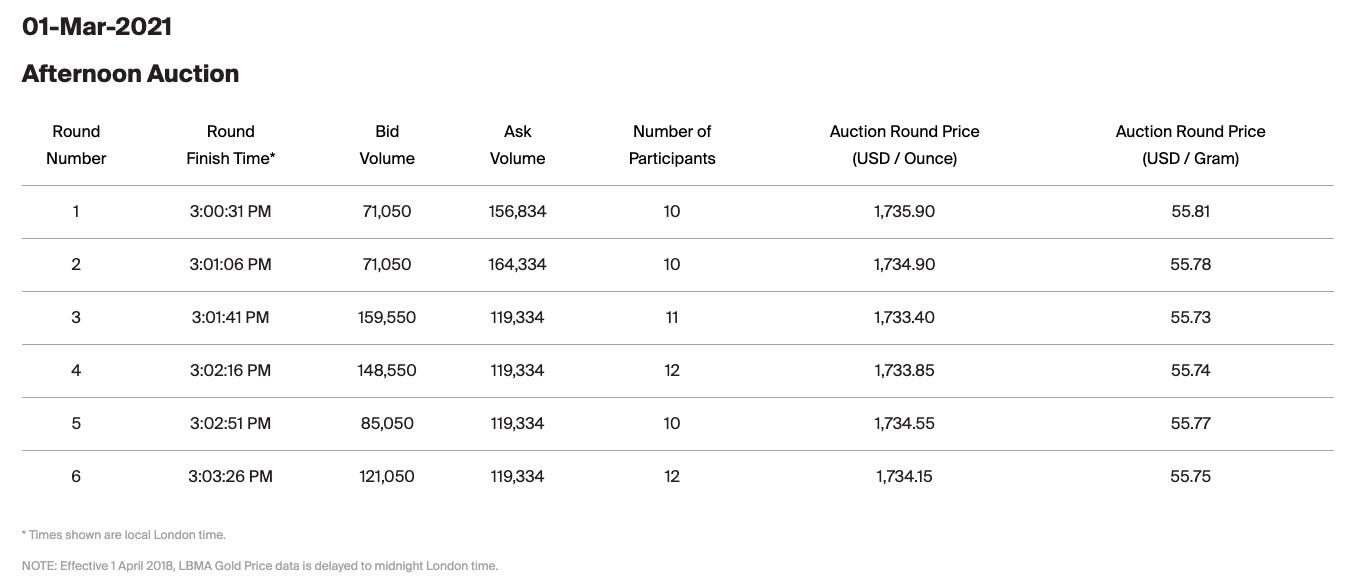

Lo que nos lleva a otra característica del London Bullion Market: el Precio del oro LBMA punto de referencia. Anteriormente llamado London Fix, el precio del oro LBMA es una subasta que se lleva a cabo dos veces al día: a las 10:30 a. M. Y a las 03:00 p. M. Se utiliza para una variedad de propósitos en el mercado global, como contratos industriales.

Existen 16 participantes directos registrados en el precio del oro LBMA, todo lo cual puede proporcionar acceso a la subasta para los clientes. Una subasta comienza con el anuncio de un precio inicial. Basado en el precio de salida, el participantes directos y clientes presentes si son compradores o vendedores y en qué cantidad (loco Londres sin asignar). Por lo general, después de la primera ronda, los volúmenes de compra y venta de todos los participantes no están en equilibrio y el precio se ajusta hacia arriba o hacia abajo, seguido de una nueva ronda de licitación. El proceso se repite hasta que los volúmenes netos de todos los participantes caen dentro de la tolerancia predeterminada. Finalmente, se liquida el metal y se publica el precio de subasta.

Lo anterior es una simplificación del London Bullion Market. Para obtener más información, consulte la Guía de OTC de LBMA y visite en el Sitio web de la LBMA.

Para investigar el funcionamiento del London Bullion Market, he consultado con expertos de la industria. bron suchecki, ross normandoy jeffrey cristiano. Cualquier inexactitud en este artículo sigue siendo mi responsabilidad.

Exchange Traded Funds

Los fondos cotizados en bolsa (ETF) son fondos respaldados por materias primas, acciones, derivados u otros activos financieros. Las acciones de los ETF se negocian en una bolsa de valores. Normalmente, los ETF de oro están respaldados por oro físico. El ETF de oro más grande es GLD con un inventario actual de aproximadamente 1,000 toneladas en los bares London Good Delivery. La compra de una acción de GLD no proporciona la propiedad del oro físico, sino una parte de la propiedad del Fondo. GLD cubre la exposición al precio del oro sin apalancamiento. Los inversores optan por invertir en ETF porque son productos financieros regulados y de fácil acceso a través de corredores.

Una acción de GLD representa aproximadamente 0.1 onzas de oro. Esta cantidad disminuye con el tiempo porque las tarifas de almacenamiento se restan de los activos (oro) que posee el Fondo.

El precio de GLD está conectado al mercado físico, porque un grupo selecto de árbitros, llamados Participantes Autorizados (AP), pueden crear y canjear acciones de GLD en el Fideicomisario del Fondo BNY Mellon Asset Servicing. Si, debido a la oferta y la demanda de acciones GLD, el precio GLD cae por debajo del precio spot en Londres, los AP pueden comprar acciones GLD y canjearlas en el Fideicomisario por metal físico que pueden vender con una ganancia en el mercado spot. En consecuencia, el inventario GLD disminuirá. Si el precio de GLD sube por encima del spot de Londres, los AP hacen lo contrario: compran metales al contado y crean acciones de GLD para vender en el mercado de valores. Cuando se crean las acciones, los AP deben depositar oro en la cuenta asignada del Fiduciario ("Todo el oro del Fideicomiso se asigna en su totalidad al final de cada día hábil.”). Como resultado, aumenta el inventario GLD.

A través del arbitraje, GLD y el mercado físico interactúan e influyen mutuamente.

El mercado de futuros

Un contrato de futuros es un acuerdo entre dos partes para intercambiar un producto básico (o índice bursátil, bono, etc.) por efectivo a un precio específico en una fecha fija en el futuro. Aunque, la mayoría de los contratos de futuros de productos básicos nunca llegan a la entrega física:la mayoría son "reinvertidos" o cancelados antes del vencimiento. Los contratos de futuros implican apalancamiento y son utilizados por coberturistas y especuladores.

Los futuros se negocian muchos meses en el futuro, pero para este artículo nos centraremos en el contrato de "mes cercano", que captura la mayor parte del volumen de operaciones. De ahora en adelante, me referiré al precio del contrato del mes próximo simplemente como el precio de futuros.

El contrato de futuros de oro más negociado es GC, cotizada en la bolsa de futuros COMEX de Nueva York. Al igual que GLD, los futuros del oro interactúan con el mercado al contado a través del arbitraje. Debido a que Londres es el mercado al contado más líquido, aquí es donde la mayoría de los árbitros negociarán frente a Nueva York.

Digamos que el precio de los futuros trasciende al contado de Londres, hasta el punto de que los árbitros pueden beneficiarse comprando al contado y vendiendo futuros en corto. Seguramente, los árbitros pueden asignar metal en Londres, refundir barras grandes en barras de 100 onzas, volarlas a Nueva York y entregar físicamente el contrato de futuros cuando expire. Sin embargo, en realidad, esto rara vez sucederá. A menos que haya, por ejemplo, una pandemia que descarrila los vuelos globales, los árbitros tomarán una posición larga en Londres y venderán futuros cortos en Nueva York, esperarán hasta que ambos mercados converjan y cierren sus posiciones. No hace falta decir que cuando el precio al contado es más alto que el precio de los futuros, los árbitros harán lo contrario: venderán en corto en Londres y comprarán en largo en futuros.

El mercado de futuros también está conectado al mercado físico a través del arbitraje.

Vale la pena mencionar que cuando una posición larga (corta) de futuros se transfiere al próximo mes próximo, y la compra (venta) inicial hizo que un árbitro comprara (venda) al contado en Londres, a nivel sistémico, el árbitro lanzará su posición como bien. En este sentido, Londres sirve como almacén del COMEX.

Conclusión

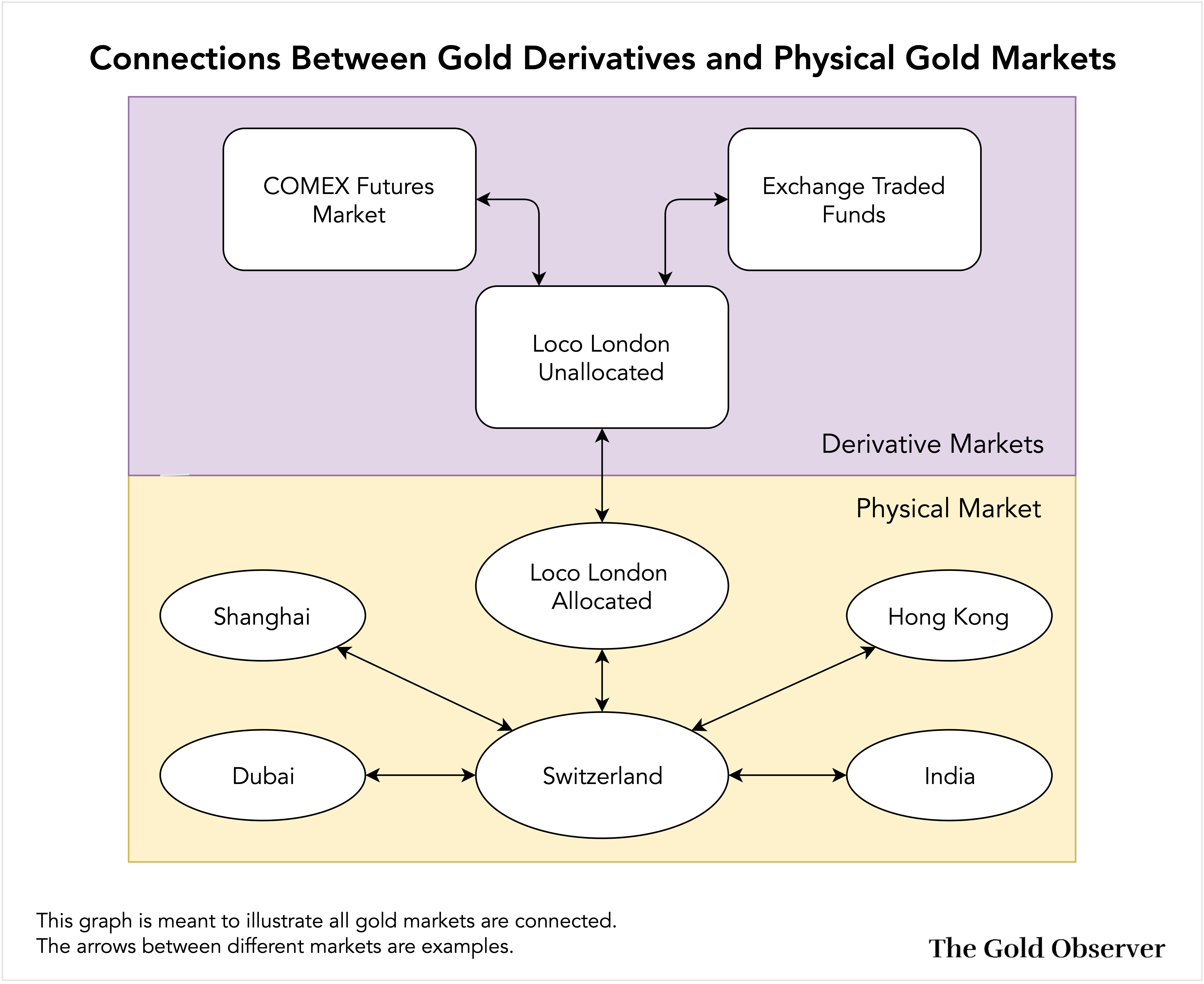

A continuación, puede ver un gráfico que muestra cómo GLD y el mercado de futuros están conectados con el mercado físico de Londres, y cómo Londres está conectado con el resto del mundo. Efectivamente, todos los mercados del oro están conectados.

El precio del oro físico lo establecen los "comerciantes habituales" en el mercado físico y los árbitros que negocian oro físico frente a derivados. Por lo tanto, escribí en la introducción: "el precio del oro físico lo establece la oferta y la demanda de oro físico". Los derivados del oro pueden verse como una extensión del mercado físico. Medir el impacto de los derivados en el mercado físico queda fuera del alcance de este artículo, pero he planeado una discusión sobre este tema.

Aproveché la oportunidad para incluir este "artículo a pedido" en mi serie. Esenciales del mercado del oro. Los artículos anteriores de esta serie son:

Los próximos artículos de esta serie serán debates más detallados sobre el funcionamiento del mercado de futuros, la banca de lingotes y el London Bullion Market.

Si disfrutó leyendo este artículo, considere apoyar El observador de oro y suscríbete a la newsletter.

- "

- 000

- 100

- 2021

- de la máquina

- Mi Cuenta

- África

- Agreement

- Todos

- Anuncio

- arbitraje

- en torno a

- artículo

- Asia

- activo

- Activos

- Subasta

- Australia

- autoridad

- Banca

- Bancario

- Bancos

- bares

- conceptos básicos

- informe de Bloomberg

- corredores

- comprar

- Compra oro

- Comprar

- capital

- efectivo

- Causa

- causado

- Bancos Centrales

- China

- reclamaciones

- clientes

- cerrado

- CNBC

- Monedas

- Materias primas

- mercancía

- Empresas

- compañía

- Conexiones

- contrato

- contratos

- Corporaciones

- Precio

- contraparte

- países

- crédito

- Moneda

- Current

- Clientes

- datos

- día

- entrega

- Demanda

- derivados

- Derivados

- El descuento

- dólares

- Dubai

- comer

- Economic

- eficiencia

- energía

- etc.

- ETF

- ETFs

- Intercambio

- Cambios

- Exit

- Cara

- Feature

- Costes

- fíat

- Finalmente

- financiero

- en fin

- Nombre

- Fijar

- Flexibilidad

- Focus

- divisas

- formulario

- Marco conceptual

- fondo

- fondos

- futuras

- Futuros

- Buscar

- Gold

- precio del oro

- candidato

- Gramo

- Gramos

- Grupo procesos

- Hogar

- Cómo

- HSBC

- HTTPS

- Cientos

- Impacto

- aumente

- índice

- industrial

- energético

- influir

- información

- aseguradora

- intereses

- inventario

- inversión extranjera

- Inversionistas

- IT

- jp morgan

- large

- Nivel

- Apalancamiento

- Limitada

- Etiqueta LinkedIn

- Líquido

- Liquidez

- préstamo

- local

- Logística

- Londres

- Largo

- Mayoría

- Realizar

- fabricado

- Fabricación

- Marzo

- Mercado

- creación de mercado

- Industrias

- Medios

- Miembros

- metal

- Mineros

- Minería

- meses

- Cerca

- red

- del sistema,

- telecomunicaciones

- New York

- números

- LANZAMIENTO

- Ofertas

- Oportunidad

- Opciones

- solicite

- en pedidos de venta.

- OTC

- Otro

- Otros

- pandemia

- Papel

- Pagar

- (PDF)

- Personas

- los libros físicos

- alberca

- Metales preciosos

- Premium

- presente

- precio

- Director de la escuela

- producido

- Producto

- Productos

- Profit

- proyecto

- calidad

- Reading

- Realidad

- razones

- RESTO

- Reuters

- Riesgo

- Rodar

- reglas

- venta

- Vendedores

- sentido

- Serie

- set

- Shanghai

- Compartir

- Acciones

- Envíos

- En Corto

- Tamaño

- So

- Sur

- Sudáfrica

- Spot

- propagación

- estándares de salud

- comienzo

- en stock

- bolsa de valores

- Acciones

- STORAGE

- tienda

- suministro

- cadena de suministro

- Switch

- Suiza

- te

- Lo esencial

- El futuro de las

- el mundo

- equipo

- tolerancia

- parte superior

- comercio

- Los comerciantes

- oficios

- Plataforma de

- transporte

- transportado

- Turquía

- Reino Unido

- nosotros

- us

- USD

- propuesta de

- valorado

- Bóveda

- Versus

- Ver

- volumen

- esperar

- Manejo de

- web

- pesar

- Que es

- QUIENES

- al por mayor

- Wikipedia

- dentro de

- mujer

- Actividades:

- mundo

- año

- Yuan