Episodio n.o 347: Programa de radio: Wes Gray y Patrick Cleary, arquitecto alfa. ETF de todas las cosas

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Huéspedes: Wes Grey es el fundador y director ejecutivo de Alpha Architect, una empresa de gestión cuantitativa de activos.

Patrick Cleary Actualmente es el director de operaciones y el director de cumplimiento de Alpha Architect.

Fecha de registro: 8/17/2021 | Tiempo de ejecución: 1:04:42

Resumen: El episodio 347 tiene un formato de programa de radio con Wes Gray y Patrick Cleary de Alpha Architect. Cubrimos una variedad de temas relacionados con la ETF, que incluyen:

- Estado actual del espacio ETF

- Los entresijos del lanzamiento de un ETF

- Conversiones de fondos mutuos, fondos activos y fondos indexados

- ¡Predicciones de ETF criptográficas!

Si disfrutas de este episodio, asegúrate de revisar 258 episodio con Wes Gray sobre cómo lanzar un ETF.

Patrocinador: La granja de ideas le brinda acceso a más de $ 100,000 en investigación de inversiones, del tipo que generalmente solo leen las instituciones, fondos y administradores de dinero más grandes del mundo. Únase hoy y obtenga acceso a las proporciones de CAPE trimestrales, un backtester cuantitativo excelente y toda la biblioteca de investigación. Y lo mejor de todo es que hay un período de prueba gratuito de 30 días.

![]()

¿Comentarios o sugerencias? Envía un correo Comentarios@TheMebFaberShow.com o llámanos para dejar un mensaje de voz al 323 834 9159

¿Interesado en patrocinar un episodio? Envíe un correo electrónico a Justin a jb@cambriainvestments.com

Enlaces del episodio:

- 0: 40 - Patrocinador: La granja de ideas

- 1: 10 - Introducción

- 2:02 - Bienvenidos a nuestros invitados, Wes Gray y Patrick Cleary

- 3: 29 - Marcha por los caídos

- 7: 03 - Negocio de etiqueta blanca de Alpha Architect

- 9: 36 - Reflexiones sobre el espacio ETF hoy

- 11:06 - El proceso para lanzar un ETF

- 21:21 - Consideraciones clave para lanzar un ETF

- 25:28 - Conversiones de fondos, las hagan o no, y cuál será el momento de Netflix para los ETF

- 31:16 - Cómo puede trabajar con Wes y Patrick para lanzar un ETF

- 34:57 - Si existe o no la posibilidad de un fondo de intercambio en una estructura ETF

- 36:42 - El caso de uso para que los asesores y las oficinas familiares adopten productos ETF internos

- 41:12 - Obligaciones del asesor y su relación con el fondo como patrocinador

- 44:16 - Definición de un fondo indexado, la diferencia entre pasivo y activo, y regulación gubernamental

- 50:07 - La naturaleza de la promoción de fondos en las redes sociales y las estrategias de marketing cuestionables

- 57:38 - Si la SEC igualará o no los tratamientos fiscales para ETF y fondos mutuos

- 59:37 - La regla de nomenclatura

- 1:05:31 - Reflexiones sobre el espacio criptográfico y posibles fondos

- 1:09:25 - El papel del creador de mercado líder

- 1:13:21 - Ideas que creen que tienen mucho potencial

- 1:17:28 - Por qué la cultura es tan importante cuando se asocia para construir su ETF

- 1:21:00 - Obtenga más información sobre Gray y Patrick; alfaarquitecto.com; www.etfarchitect.com; Correo electrónico pat@alphaarchitect.com

Transcripción del Episodio 347:

Meb: Bienvenido a The Meb Faber Show, donde la atención se centra en ayudarlo a crecer y preservar su patrimonio. Únase a nosotros mientras discutimos el oficio de invertir y descubrimos ideas nuevas y rentables, todo para ayudarlo a hacerse más rico y sabio. Una mejor inversión comienza aquí.

Observación: meb faber es cofundador y director de inversiones de Cambria Investment Management. Debido a las regulaciones de la industria, no discutirá ninguno de los fondos de Cambria en este podcast. Todas las opiniones expresadas por los participantes del podcast son únicamente sus propias opiniones y no reflejan la opinión de Cambria Investment Management o sus afiliadas. Para más información visite cambriainvestments.com

Mensaje del patrocinador: El podcast de hoy está patrocinado por La granja de ideas. ¿Quiere las mismas ventajas de inversión que los profesionales? Idea Farm le brinda acceso a algunas de estas mismas investigaciones, generalmente reservadas solo para las instituciones, fondos y administradores de dinero más grandes del mundo. Estos son informes de algunas de las tiendas de investigación más respetadas en inversión. Muchos de ellos cuestan miles que solo están disponibles para instituciones o profesionales de la inversión, pero ahora pueden ser tuyos con la suscripción The Idea Farm. ¿Estás listo para una ventaja? Visita laideafarm.com para obtener más información.

Introducción: ¿Qué pasa, todo el mundo? Hoy volvemos con un programa de radio cuyo tema es "El panorama del espacio ETF". Pensé que invitaríamos a algunos amigos a compartir lo que están viendo. Este tema es de su agrado, no dude en volver y escuchar el Episodio 258, que fue una inmersión profunda en el lanzamiento de un ETF con nuestro invitado. En el episodio de hoy, comenzamos con una vista de alto nivel de este espacio y por qué, como dice uno de nuestros invitados, estamos en la fase de crecimiento del palo de hockey. Revisamos cómo lanzar un fondo, el costo de hacerlo, ¿qué tipo de ideas funcionan bien o no tan bien dentro de la estructura del ETF? Luego discutimos la reciente inundación de conversión de fondos mutuos a ETF, fondos activos, fondos indexados y, por supuesto, no pudimos terminar el episodio sin obtener algunas predicciones sobre cuándo se lanzará el primer ETF de Bitcoin. Disfrute el episodio de hoy con Wes Gray y Patrick Cleary de Alpha Architect.

Meb: Wes, Pat, bienvenidos al espectáculo.

Wes: Gracias por invitarnos, Meb.

Patricio: Gracias por invitarnos, Meb.

Meb: Oyentes, tenemos a Wes Gray, quien debería ser familiar para todos. Él es un alumno en varias ocasiones. ¿Has estado en dos, tres veces, Wes?

Wes: Creo que sí. Este podría ser el tercero, quizás el cuarto, ¿quién sabe?

Meb: La gente no se está cansando de ti todavía. Pat es una virgen del programa de "Meb Faber" y es bueno tenerlos a los dos hoy porque vamos a profundizar tanto como podamos, tan profundo como sea posible en los ETF para todas las preguntas que recibimos miles de veces que serán realmente interesante también. Pero primero, antes de empezar, ¿dónde estáis? ¿Sede Mundial? ¿Pensilvania, Puerto Rico, Antártida?

Wes: Estoy en la sede global de Alpha Architect en Palmas del Mar, Puerto Rico. ¿Palmadita?

Pat: Estoy en el Puerto Rico del Norte conocido como Filadelfia.

Meb: Bueno, acabas de regresar de Crested Butte, que estaré en Colorado en un momento. Wes, ¿cómo está tu juego de surf? ¿Empezaste a ver Rincón y la fase bioluminiscente de la costa este?

Wes: No lo he hecho. Por alguna razón, vine a Puerto Rico ahora trabajo el doble. Solo miro por la ventana aquí. No sé qué pasó, hombre. Demasiadas personas quieren lanzar ETF, supongo. Pero uno de estos días estaré surfeando, pescando y jugando al golf.

Meb: Vendré para un viaje de diligencia debida, lo organizaremos.

Wes: Aquí vamos.

Meb: Con suerte, para el tiempo de otoño. Antes de comenzar, nos enfrentamos a su Marcha anual por los caídos. ¿Por qué no les da a los oyentes que no han sido un breve resumen? He tenido, es increíble, experiencia por todos lados. Ustedes solían hacerlo en primavera, ¿verdad?

Wes: Sí. Entonces, este año, vamos el 25 de septiembre. Será el primer evento en vivo en un par de años debido a COVID, obviamente, el año pasado. Sí, tengo los cuarteles cerrados, tengo el Chow listo para rodar. Y las 28 millas de diversión y entretenimiento todavía están ahí esperando que salgamos y marchemos por los caídos. Entonces, vas a estar ahí, ¿verdad, Meb?

Meb: Déjame agregar. En primer lugar, no son 28 millas porque Wes hace que todos caminen una milla extra para cenar después del sábado. Entonces, técnicamente son 29 millas. Y luego, si eres inteligente como Meb, terminas encontrando un Uber en el pub, por lo que no tienes que llegar a los 30. Pero es un momento increíble, una experiencia realmente maravillosa con un montón de gente genial. Tengo un conflicto potencial, yo, durante mucho tiempo en la parte superior de mi lista de deseos para ir a ver música, soy Pearl Jam, a quien nunca he visto y sigo desviándome porque cuando tocaban, me habían puesto para verlos un par de veces y una especie de fuerza que interviene siempre viene y evita que suceda. Entonces, pandemia durante el último año, antes de eso, una y otra vez. De todos modos, van a tocar ese fin de semana en San Diego, pero acaban de anunciar un segundo fin de semana de espectáculos. Entonces, por supuesto, como me conocen, obviamente ni siquiera tengo un boleto todavía. Entonces, en la medida en que pueda conseguir un boleto, veremos si podemos discutirlo juntos. Pero me encanta, divertirme. Aunque, el tipo con el que dormía era el roncador más grande que había escuchado en mi vida. Dios mío, ¿cómo se llamaba?

Wes: No fue Philbrick, ¿verdad?

Meb: No, no fue Philbrick. Quiero decir, hay muchos recuerdos divertidos. Quiero decir, tenemos a esos tipos traídos como una barra de café llena de prensa francesa y espresso y las 5:00 de la mañana, o lo que sea.

Wes: Lo que debo resaltar, obviamente, son 28 millas, pero la intención es que todos tengan su propia cumbre personal, y se trata de March For The Fallen y representar a Gold Star Family. Entonces, siempre bromeamos sobre que es extenuante, pero en la medida en que la gente quiere hacer una versión más liviana, no quieren dormir en los barracones. Hay un hotel que es barato y local. Tampoco quiero asustar a mucha gente, pero debo señalarlo.

Meb: ¿Cuál fue tu promesa de burpee este año? Creo que lo vi en Twitter.

Wes: Voy a intentar hacerlo, pero solo voy a intentar hacer 50 burpees cada milla, solo para mezclarlo un poco y representar porque he estado entrenando.

Meb: Estoy tratando de hacer los cálculos sobre eso. Son muchos burpees.

Wes: Hay mucho. Son 1,400 burpees ... Entonces, tengo que practicar con guantes.

Meb: Lo más destacado de mi viaje fue, recuerdo estar en el aeropuerto a la salida con Cory y había encontrado, cualquier tipo de aeropuerto, un aeropuerto rural local que fuera, tenía una silla de masaje en el aeropuerto, y me senté en la silla de masaje durante probablemente dos horas, como si no le dijera nada a nadie más. Solo tengo como, había como una pila de monedas de veinticinco centavos en la mesa de billar en la que me senté allí. Estaba tan dolorido.

Wes: Creo que Perth hizo eso. Ella salió hace unos años, y solían tener una sala de masajes al final allí. Creo que dijo que había terminado y que se quedó sentada allí con la masajista durante como, lo mismo, como tres horas, simplemente no se movía. Eventualmente, dicen, "Señora, tenemos que abrir esto para otras personas".

Meb: Impresionante.

Wes: Sí.

Meb: Está bien. Entonces, hablemos de los ETF, muchachos, tenemos mucho en lo que adentrarnos. La mayoría de los oyentes estarán familiarizados con lo que ustedes hacen. El negocio durante mucho tiempo ha estado muy impulsado por la investigación, ustedes publicaron una tonelada de contenido, tienen un módulo bastante impresionante en el sitio web que tiene muchas herramientas relacionadas con los asesores que son bastante impresionantes. Ustedes administran sus propios fondos y ahora tienen un negocio de marca blanca de crecimiento extremadamente rápido. Danos una descripción un poco más profunda de lo que están haciendo, ¿la gente que tienen trabajando en esto? Y luego nos sumergiremos profundamente en la industria.

Wes: Sí. Daré el tour rápido de níquel. Esencialmente, lo que sucedió es que nos dimos cuenta de que tratar de vender fondos de factores concentrados que rebotan en el mercado requiere un horizonte de 20 años, los inversionistas súper educados es bastante difícil y es un segmento de nicho. Pero resulta que todos y su hermana quieren lanzar un ETF. Y resulta que estamos en una situación en la que construimos una infraestructura de bajo costo para hacer esto, y lo que solía ser un centro de costos para nosotros, ahora lo hemos convertido en un negocio. Y traje a Pat aquí, bueno, lo trajiste, técnicamente, pero lo traje como respaldo porque siempre vengo a su podcast para hablar de alto nivel, pero él es el que realmente sabe de lo que está hablando. Entonces, Pat es básicamente el CEO de lo que llamamos ETF Architect. Y espero que pueda ayudar a arrojar algo de luz sobre muchos de los matices de la ETF y lo que la gente nos pregunta todo el tiempo, para que no tengamos que seguir respondiendo la misma pregunta cientos de veces.

Meb: Entonces, Alpha Architect, negocio tradicional de administración de dinero, ¿también realiza inversiones boutique para instituciones? Entonces, tienen sus propios ETF, ustedes tienen investigación y análisis, y luego ETF Architect, ese es en realidad un gran nombre para el negocio de marca blanca. ¿Cuántos fondos tienen ustedes hasta ahora? Danos una descripción general rápida.

Wes: Entonces, ahora mismo tenemos alrededor de 15, y creo que son $ 1.1 mil millones o $ 1.2 mil millones, pero en la tubería, como bajo registro o en el flujo continuo de fin de año aquí, depende de qué tan rápido operen las etiquetadoras blancas, pero nosotros ' probablemente va a tener entre 20 y 25. Y supongo que por un precio de $ 1.5 mil millones a $ 2 mil millones. Entonces, está llegando.

Meb: Eso es genial. Por lo tanto, basta con tener suficientes antecedentes sobre ustedes, y pincharemos un poco más sobre ustedes, ya que hoy hablamos de muchos de los temas, pero la mayoría de ellos son temas perennes sobre la industria de los ETF, en general, así como específico a la actualidad. Pat, Wes, ¿cómo es el panorama de los ETF hoy? Twitteé mucho sobre esto, por supuesto, donde mi tesis durante mucho tiempo ha estado cooptando la frase de Marc Andreessen, "Los ETF esencialmente se están comiendo el mundo de la industria de gestión de activos y parece estar acelerándose". Danos una pequeña descripción general, ¿qué está pasando con los ETF?

Patricio: Creo que definitivamente estamos en ese momento del palo de hockey con los ETF. Personalmente, cuando lanzamos la plataforma ETF Architect, donde obtenemos montones y montones de clientes potenciales interesados en ETF. Ahora, recibimos varias pistas al día, personas que llaman a la oficina todas las semanas. Y también lo estamos viendo en el sitio de registro. Entonces, por lo general, cuando registra un ETF, ya sabe, tiene el período de 75 días. Y justo en ese punto medio, 35, 40 días, SEC le llama y quieren trabajar con usted en los prospectos que está tratando de lanzar. Ahora, la SEC nos vuelve a llamar como el día 50, el día 55 o el día 60, y están abrumados. Y por eso mi corazón está con nuestros amigos en K Street, donde creo que el tamaño de la SEC no ha crecido, pero la demanda de impulsar nuevos productos al mercado ha crecido exponencialmente. Y lo ha visto con DFA convirtiendo sus fondos mutuos en ETF y otros. Creo que el cambio radical está aquí y definitivamente se está acelerando.

Meb: Está bien. Entonces, hemos estado haciendo esto desde 2013 por nuestra cuenta, hemos estado asesorando incluso antes de eso, por lo que ustedes también han estado aquí durante la maduración de la industria, los ETF se remontan a los años 90. Técnicamente, incluso antes en Canadá, creo, ¿Canadá no tuvo su primer ETF?

Patricio: Sí.

Meb: Pero, ¿por qué no nos explica cuál es el proceso para lanzar un ETF? Entonces, está bien, soy Joe Smith, tengo la mejor idea para un ETF, nadie había pensado en eso antes, tengo un ticker increíble. Los llamo chicos. ¿Cómo se ve eso?

Patricio: Seguro. Entonces, creo que para comenzar, debes tomar esa idea, y debes probar si es adecuada o no para un ETF en sí mismo. Entonces, hay muchos factores en juego, cuando te sientas con un buen abogado, ya sea con nosotros o con otra persona, tienes que sentarte con un buen abogado de valores que tenga conexiones con la SEC, donde ellos ... Meb, qué ¿estás buscando lograr? ¿Cuál es su objetivo de fondos? ¿Cómo intercambias esta cosa? Y básicamente tomamos esa idea de materia prima y la moldeamos en, está bien, esto funciona, o si no funciona, intentamos ahorrarle mucho dinero y decimos que esta no es una buena idea. Puedo enviarte de todos modos.

Pero haz eso. Y luego, una vez que tenemos ese concepto en forma de lucha, presenta su prospecto inicial ante la SEC, que inicia un reloj de 75 días. Y luego, como dije antes, sobre el punto medio, recibirás una llamada de un examinador y todos los examinadores son diferentes. Todos están tratando de hacer lo correcto, pero algunos han estado con la SEC durante tres décadas, otros han comenzado hace un año. Y recibirá comentarios y preguntas sobre ese prospecto. Si su idea es algo realmente simple, como el S&P 500, si solo está replicando eso, bueno, eso va a navegar a través de la aprobación. Acabamos de crear un fondo diferente que era un ETF de la industria de la criptominería, que será mucho más complejo y obtendrá muchos más comentarios.

Y la SEC básicamente usa eso como una oportunidad para dos cosas. Uno, es principalmente control de calidad. Quieren asegurarse de que no haya errores, que los inversores minoristas no se vean perjudicados y que sus divulgaciones sean claras. Pero la parte más interesante es que también van a usar esto para dar forma a las prioridades del director de la SEC y del personal de la SEC. Entonces, no sé si lo vieron hace un par de meses, SEC sale y realmente martilla ESG. Y dicen: “Oye, solo porque abofeteas a ESG y yo soy un ETF, no significa que sea un ETF. Y vamos a por ti ". Y entonces ve esa guía que surge en declaraciones públicas del presidente de la SEC, Gensler, u otros. Eso se traduce en el proceso de aprobación de fondos.

Por lo tanto, notamos un aumento significativo en el escrutinio de los fondos ESG después de que se publica el tipo de orientación ESG. Lo mismo con los proveedores de índices, el anterior presidente de la SEC habló en una conferencia sobre cómo los proveedores de índices eran realmente algo en lo que querían enfocarse porque es una especie de laguna. Entraremos en eso. Pero es una especie de laguna para el registro, el registro de incorporación. Y por qué no lo sabe, los fondos indexados en los que comenzamos a trabajar después de ese discurso se analizaron con mucho más detenimiento. Entonces, ese es el proceso. Básicamente, lo lanza con la SEC, ellos lo revisan, hacen preguntas, usted las responde, se aprueba su prospecto. Y luego, en paralelo, lo que estamos haciendo es presentar el concepto al consejo de administración porque hay que presentarlo a un consejo independiente.

Entonces, mientras le decimos a la SEC que así es como funciona la idea, esto es lo que los inversores minoristas van a ver, estamos en la parte de atrás diciéndole a la junta, aquí está el cumplimiento, aquí están las operaciones, así es como estamos va a proteger a los inversores y la confianza de los riesgos de XYZ. Y luego hay un tercer pilar en el que muchas personas tienen una gran idea, pero no saben cómo ser un asesor. Y tiene que tragarse el flujo de cumplimiento si va a estar en este negocio. Y entonces está este tercer tratado educativo. Y si es un asesor registrado en la SEC, puede ser muy rápido, o si es un novato y tiene un gran concepto, una gran distribución, pero nunca ha estado en esta industria, hay un título universitario completo que obtendrá con nosotros en 6 semanas, 10 semanas después de ser un asesor de inversiones registrado en la SEC.

Entonces, esos son como los tres pilares del trabajo en los que debes concentrarte. Y luego ni siquiera hemos hablado de que tienes el marketing. Entonces, ese es el crecimiento económico de ETF. ¿Quién es su mercado objetivo? ¿Cómo nos vamos a enfocar en la distribución? ¿Cómo vas a ser un líder intelectual en esta industria? ¿Cómo vas a competir contra iShares y Vanguards que son gigantes en esta industria? Entonces, es una especie de bebida del momento de la manguera de incendios, seguro.

Meb: Hablamos de esto como algo así como el Leprechaun, todos con los que hablo ven la olla de oro al final del arco iris en lo que respecta a las ideas de ETF, todos tienen una gran idea. Y a menudo hablamos con la gente a lo largo de los años y decimos ... Es casi como escribir un libro, todos los que se me acercan y me dicen: "¿Debería escribir un libro?" Si piensan en ser autor. Y mi respuesta suele ser como, “Por supuesto que no. Definitivamente no deberías escribir un libro ". Es una experiencia miserable. Los libros de ustedes son más grandes que los míos. Es lo mismo que yo diría con los ETF, yo diría que no escribas uno o no lo hagas a menos que te guste, te guste, pasar mucho tiempo pensando en ello porque todo el mundo ve el romance de escribir. un libro y las recompensas de lanzar un ETF, lo que sea que encajen en su categoría, monetario o publicitario, todas estas otras cosas, pero el esfuerzo real requirió un esfuerzo sustancial.

Así que siempre decíamos, mira, hay un par de categorías diferentes en las que puedes encajar. Una es, y cuál es la mejor manera, si tiene algún tipo de capital inicial, o está tomando algunos activos existentes y canibalizándolos. Entonces, si tiene un fondo de cobertura, o una cuenta separada, o DFA son decenas de miles de millones de dólares en fondos mutuos, y esa es la mejor manera, la más fácil. La segunda mejor opción es que tiene una gran demanda o audiencia reprimida o es un producto que no existe. Entonces, obviamente, el primer ETF de Bitcoin probablemente obtendrá muchos activos, incluso si no tiene semilla. Y finalmente, lo que todavía es viable, y totalmente genial es, ¿estás dispuesto a subsidiarlo y decir: "Mira, voy a dejar que esto se marine durante cinco años, y tengo el plan de marketing, la ruta y los activos para cubrelo. Y me doy cuenta de que va a ser un trabajo duro, pero este es mi plan ". ¿Parecen categorías o cubos razonables? ¿Ustedes ponen a la gente en otros? ¿Eres tan severo como yo con tus consejos?

Wes: Quiero decir, puedo hablar un poco sobre eso y cómo es nuestro proceso para hablar con los clientes potenciales sobre el negocio de ETF Architect. Entonces, originalmente, solo publicamos un blog y dijimos: "Contáctanos". Y luego nos damos cuenta rápidamente de que el 99.99% de las personas no tienen ni idea de lo que se necesita para hacerlo. Y ahora, cuando ingresa a nuestro blog, tenemos un contacto con nosotros y hay como 10 o 15 preguntas que realmente dicen: “Oye, ¿tienes el dinero? ¿Tienes los medios? ¿Tienes el deseo y la pasión de hacer esto porque no es algo con lo que te tropieces? " Y entonces, sí, estamos, yo diría, de acuerdo, tienes que estar listo para el equipo universitario si vas a ingresar al espacio ETF, seguro.

Meb: ¿Cuál es la puerta más grande que le sorprende cuando la mayoría de las personas se comunican con usted? ¿Tiene costo? ¿Es tiempo? ¿Es que ... vienen a ti como un niño pequeño, simplemente ingenuo y feliz, y luego arruinas sus sueños? Como, ¿cuál es la principal que, como, realmente, sorprende a la gente?

Patricio: Uno que realmente me sorprende, y es gracioso porque la mayoría de los prospectos que tenemos son demógrafos más jóvenes, de entre 30 y 40 años. Mucha gente todavía piensa que si lanzas un producto y te subes a CNBC, o haces un comunicado de prensa con Nicey, aparecerá un camión volquete de dinero y simplemente arrojará un montón de efectivo en tus ETF. Y trato de decirle a la gente, digo, ya sabes, la gente no compra fondos como solía hacerlo en los años 80 y 90. Y asesores, si les compras una pizza a los asesores financieros y les das una presentación sobre tu fondo mutuo, es probable que no compren tus fondos mutuos, solo se comerán tu pizza. Eso es lo que más me sorprende. Y utilizo mucho este ejemplo con los prospectos. Digo, cuando miras un torneo de golf, como si miras The Open o algo así, y ves a Phil Mickelson con una cosa de iShares en su visor, ¿inicias sesión en tu cuenta de operaciones y compras productos de iShares? Alguien dijo: "No, por supuesto que no". Yo digo, "Bueno, ¿por qué crees que eso va a suceder con tu ETF con una millonésima parte del presupuesto que tiene iShares?" Entonces, para mí, es el mayor obstáculo. Creo que la gente piensa que si pueden lanzarse. Lanzar los ETF es la parte fácil, lo difícil es que, ya sabes, Meb está en la calle durante tres o cuatro años vendiendo esa cosa, acción por acción.

Meb: Sí. Wes, ¿cuál es el tuyo?

Wes: Me haré eco de ese comentario porque cuando hablas de innovadores de ETF o innovación de ETF en los que aún no has iniciado un fondo, dicen: “Oh, bueno, es fácil. Simplemente contrataremos a algunas personas y mimaremos al distribuidor ". Y yo digo, "Escucha, hombre, eso se llama venta al por mayor". Si un mayorista pudiera tomar un fondo de cero a $ 50 millones, no se lo llamaría mayorista, se lo llamaría CEO o propietario de capital de la firma ETF. Tienes que vender tu pasión y tu idea, y luego puedes contratar gente para que corra la voz, pero no funciona así. Y entonces, nuevamente, de cero a $ 50 millones tiene que ser la pasión que tiene para ser el líder de pensamiento que esté dispuesto a impulsar ese fondo al éxito inicialmente. Nadie se va a caer de la cama por sí sola.

Meb: Mira, es como escribir un libro. Si eres JK Rowling o si eres Patterson o Stephen King, ya lo has demostrado y tienes tu audiencia. Y es diferente a si eres un autor de startups. Ahora, eso no significa que no puedas hacerlo, Rowling, es famosa por haber sido rechazada como 40 veces por los editores, y ahora es una de las personas más ricas de Inglaterra, creo o allá arriba. Y ocurre lo mismo con el lanzamiento de ETF. Vemos un montón de éxitos independientes, pero también ¿es más fácil si eres BlackRock y ya tienes el reconocimiento de nombre y todas las tuberías en su lugar? Por supuesto, y los miles de mayoristas que hay. Entonces, no significa que no sea factible, solo significa que debes pensar en ello.

Y nos gustaría decir, digo, mira, necesitas escribir como un, no tiene que ser de 10 páginas, podría ser una página, pero sé honesto contigo mismo, aquí están las 10 cosas en la línea de tiempo que Voy a hacer para llevar este fondo a $ 100 millones. Y la estrategia real del fondo suele ser la menos importante de todas porque el rendimiento, puede ser lo suficientemente afortunado, un gran rendimiento y, a veces, puede tener mala suerte y estar en un mal entorno durante dos, tres, cinco años. Entonces, tratar de poner un sombrero honesto y no engañarme al respecto, creo que es importante.

Repasemos, nuevamente, antes de entrar en esto, muchos de los temas que no cubrimos la última vez, un poco sobre algunas de las consideraciones clave al lanzar un fondo. Entonces, ¿cuáles son los costos? Alguien viene a usted, ETF Architect, tengo un fondo de gran capitalización, Dogs of the Dow, enfocado en tecnología, va a poseer 30 acciones. ¿Qué tan rápido puedo sacar esto? Voy a escribir un cheque esta noche. ¿Cuánto cuesta? ¿Cuáles son todas las cosas similares que debo tener en cuenta en su programa de lanzamiento?

Wes: Solo una respuesta rápida a eso, Meb, es obviamente, vamos a arriesgarnos a ponerle un precio, como si tuvieras toneladas de activos en su lugar y tuvieras mucho capital operativo, vas a querer, obviamente, obtener lo más reducido precios. Si eres alguien que se despertó de la cama, tal vez un poco diferente. Pero en general, como una simple vainilla, su costo inicial podría variar, como lo que sea, 50k, 60k y luego su sopa en curso por algo que está por debajo de 100 mil probablemente será de 225 a 250 en total. Y luego, obviamente, hay existe una gran variabilidad en cuanto a si tiene un riesgo muy bajo, si es muy complejo y todo lo demás.

Meb: ¿Cuántos años de tipo de capital operativo le dice a la gente y dice, como, “Mire, digamos que tienen una gran idea, tal vez sea un fondo nuevo, tal vez sea uno que estén dispuestos a subsidiar? Porque si son $ 100 millones, puede olvidarse de todo esto porque ya es un flujo de caja positivo, es irrelevante. ¿Qué tanto le dices a la gente cómo hacerlo? Mira, necesitas poder cubrir estos gastos durante tres años, durante cinco años. ¿Cómo encuadras eso?

Patricio: Les digo a la gente, deberían entrar en esto con tres años de capital operativo para subsidiar, pero lo que es más importante, un camino claro para llegar a $ 50 millones. Entonces, sus 10 pasos para escribir un ejemplo de libro, lo mismo en los ETF, debe tener tres, como mínimo dos. En realidad, no nos aceptaríamos ni incorporaríamos a todos nosotros también, pero igual de importante es cuál es su plan de batalla para lograr que esto sea semi-rentable. Ese es uno de nuestros criterios de selección clave.

Meb: Quiero decir, la parte principal de eso también es que los oyentes es que, si el fondo es algo huérfano, es decir, es pequeño, tiene muchos vientos en contra. No va a ser aprobado en plataformas, ya que los asesores de la empresa de cables, con razón o sin ella, supondrán que no es líquido, porque solo negocia 500 acciones al día, una y otra vez, vas a hacer que los creadores de mercado se pongan de mal humor. que tienen que lidiar con eso, etc. Entonces, el camino a $ 20 millones a $ 50 millones, creo que es un gran punto de referencia que necesita para llegar allí lo más rápido posible, de lo contrario, es doloroso. ¿En qué deberían pensar las personas, en términos del cronograma de lanzamiento cuando se trata de lo que necesitan estar pensando, o desconocen cuando se trata de cumplimiento, operaciones, comercio, LMM, todas las cosas que solo se necesitan para obtener ¿Un fondo con ustedes en el transcurso de unos meses?

Patricio: Entonces, una cosa que trato de decirle a la gente es que nos están contratando para que nos ocupemos de la mayoría de esas cosas, para que el cumplimiento les enseñe, las operaciones se ejecutarán, obviamente, ustedes tendrán control sobre todo eso, pero lo haremos la salchicha para ti, ¿verdad? Lo que intento y hago es intentar decir que realmente necesitas concentrarte en cómo eliminar el riesgo de esto. Y odio seguir recibiendo distribución, pero podemos encargarnos de todo el back office, podemos encargarnos del comercio, podemos encargarnos de las relaciones LMM, pero para la mayoría de las personas que dicen: "Mira, vamos estar aquí, estamos en esto a largo plazo ". Entonces, si desea lanzar un fondo privado y convertirlo, esa es una excelente manera de lanzar un ETF.

Meb, como dijiste, si estás en el, tengo una gran idea y puedo subsidiar esto, pero ¿por qué no tomar dos años y administrar pymes y convertir, o por qué no lanzar un fondo privado y convertirlo en ¿un año? Esas son todas las opciones. Y creo que somos fiduciarios, y si eres un asesor, también eres un fiduciario. Y al final del día, tenemos que hacer esto con un mínimo de creencia de que no dañará a los accionistas cerrando este fondo en tres meses. Y eso es lo que intento hacer. Paso mucho de mi tiempo desacoplando la línea de tiempo de lanzamiento de 120 días y expandiéndola a: “Está bien, esto es en realidad, tal vez este sea un viaje de uno a dos años. Y el lanzamiento del ETF es un estado adicional que está un poco más alejado, de modo que puede eliminar el riesgo. Eso es lo único en lo que realmente presiono a la gente cuando hablamos.

Meb: Nos hemos rascado la cabeza sobre esto durante mucho tiempo porque hemos hecho ambas cosas. Hemos convertido cuentas separadas, es decir, dijimos que es claramente mejor, no siempre, pero en esto, para nosotros, fue para administrar un ETF en lugar de cientos o miles de cuentas separadas por muchas razones, tanto en el asesor como en el lado de los accionistas. Entonces, tiene economías de escala, y la principal son los beneficios fiscales del ETF. Y me sorprende que muchos más no hayan hecho esto, pero estás comenzando a ver más y más en las noticias de los asesores que dicen: "Mira, tenemos esta estrategia, en lugar de que yo haga esto en este loco comercio de bloques a través de TD o Fidelity, ¿por qué no lanzar un ETF? Tengo la ventaja de conseguir potencialmente otros inversores que también puedan estar interesados en la estrategia. Los clientes han impuesto impuestos ... una y otra vez. También lo hemos hecho con fondos de cobertura. Entonces, los fondos privados, simplemente los recogimos y los volcamos en una estructura de ETF por la misma razón. Háblenos un poco sobre las conversiones de fondos, ¿ustedes hacen esto? Parece que se están acelerando a un ritmo muy rápido, siempre nos hemos preguntado cuál será el momento de gran éxito de Netflix para los ETF. Y he estado esperando y esperando durante años, he tenido varias conjeturas, pero de repente, son conversiones, lo que me ha sorprendido, no lo habría adivinado hace cinco años, pero todos parecen estar haciéndolo. Explícanos, ¿qué son? ¿Cuales son las normas? ¿Todos los hacen, todas esas cosas buenas?

Patricio: Entonces, una conversión de fondos es básicamente ... Explicaré qué es, pero tengo que respaldar lo que no es. Entonces, si estaba ejecutando cuentas administradas y le dice a la gente que compre un ETF que básicamente está replicando su estrategia, hará que la gente venda esas posiciones, obtenga un ITIN de impuestos muy probablemente, a menos que esté en una IRA o algo así, y luego comprar el ETF. Eso es como una conversión, ya sabes, tus clientes están aceptando voluntariamente el ITIN fiscal para invertir en un vehículo más eficiente en cuanto a impuestos. Entonces, es como la versión con muerte cerebral. Los métodos de conversión más sofisticados de los que habla. Sí, los hacemos. Sí, se están volviendo más populares, y así es como se hacen.

Entonces, básicamente toma su estrategia o su conjunto de activos, y va a la SEC con lo que se llama un plan de reorganización, y le dice a la SEC: "Oye, vamos a lanzar esto, y por el así, vamos a tomar estos activos y los convertiremos en un ETF ". Entonces, ¿cuál es la prueba que analiza la SEC? Hay una carta de no acción muy específica que básicamente establece los criterios para reorganizar los fondos existentes en un ETF. Y la razón por la que veo que tantos fondos mutuos se convierten es que los fondos mutuos son ... porque ya sabes, Meb, ya forman parte de la Ley 40, la Ley de Sociedades de Inversión Registradas de 1940. Entonces, ya han estado siguiendo de manera predeterminada todas estas reglas y estas pautas que la SEC inspecciona para ver si se puede convertir en un ETF.

Entonces, va a la SEC con un plan de reorganización, generalmente contrata a la mejor firma de valores que puede, porque no quiere estropear esto. Y vas a tener este plan de reorganización, vas a mostrarle a la SEC, oye, en base a estos requisitos, y solo voy a recitar un par de si el administrador de inversiones está cambiando. No. Era Meb antes, es Meb en el futuro. ¿Se administran los fondos de acuerdo con la Ley 40? Entonces, si está ejecutando una cartera con tres acciones, si está eligiendo tres o cuatro acciones, eso es demasiado concentrado, eso viola una regla del 25%, eso viola esta otra cosa llamada regla del 50%, que no califica. como ETF. Pero si está eligiendo, digamos, si ha estado ejecutando una estrategia de equidad larga y solitaria con 50 nombres, y la ha estado ejecutando usted mismo, se certifica, ha sido Meb, el PM lo ha estado haciendo todo tiempo, probablemente marque todas las casillas allí.

Y luego presenta este plan de reorganización, y luego encaja en ese proceso del que estaba hablando antes, que es efectivamente, hace una presentación diferente, pero tiene un prospecto, tiene una EFS. Recibe un poco más de escrutinio por parte de la SEC. Y luego, si están de acuerdo, si están de acuerdo con su plan de reorganización, entonces, efectivamente, en un día en particular, dirigen efectivamente a su nuevo custodio para que absorba todos esos activos. Y hay un montón de tuberías de fondo que hacen que eso suceda. Pero la respuesta corta es que básicamente convierten esos activos en una noche en particular. Y luego, al día siguiente, las OPI de su fondo, y en lugar de la OPI con cero, y luego permitir que los inversores minoristas compren, básicamente está lanzando un fondo con $ 75,486,082.15 o lo que sea, y esa es su porción de capital.

Creo que el principal riesgo de cola para las reorganizaciones es, y este es un error que veo que la gente hace mucho, es que quieren rebajar el plan de reorganización. Y cuando vas a un bufete de abogados y dices: "Oye, quiero el plan de reorganización más barato que pueda conseguir". Pregunte a 100 abogados hasta que obtenga la respuesta que desea, ya sabe, encuentre un bufete de abogados que haga un plan de reorganización por cinco de los grandes. No hagas un plan de reorganización por cinco de los grandes. Estos son, yo diría boletos de $ 50,000, $ 60,000, $ 75,000, y son importantes. Y son importantes porque la SEC muchas veces aprobarán su plan de reorganización y luego lo auditarán, como 60 días después de su lanzamiento. Y si lo estropea, si está mal y hay problemas 60 días después, siempre es en vano.

Convertimos un fondo de cobertura en un ETF en diciembre e hicimos el plan de reorganización, teníamos un bufete de abogados de primer nivel que ya había sido identificado por el patrocinador y trabajamos con nuestro abogado. Lo hicimos todo. Y luego, efectivamente, la SEC nos llamó 45 días después y dijo: "Oye, tenemos algunas preguntas de seguimiento, queríamos preguntar por qué lo escribiste de esta manera y no de otra manera". Y esas son cosas para las que tienes que estar preparado. Entonces, creo que las personas que están pensando en una reorganización, contraten un buen abogado de valores para ejecutar esa prueba. Porque durante dos horas de tiempo legal, probablemente podrías hacerte esa prueba y ahorrarte mucha acidez estomacal. Y luego no gaste en asesoramiento legal barato en una reorganización. Ciertamente trabajamos con personas en las que confiamos, reducimos los costos, pero no recomendaríamos el sótano de gangas.

Meb: Si alguien quiere trabajar con ustedes, ¿puede simplemente decirnos, oye, ponernos en contacto con su abogado? ¿Están dispuestos a hacer eso? ¿O necesitan como un legal independiente totalmente diferente?

Patricio: Gran pregunta. Definitivamente arreglamos eso. Entonces, muchas veces lo que sucede es que las personas que piensan en una reorganización ya están vinculadas a firmas particulares con las que les gusta trabajar, pero sí, en realidad podemos ahorrar dinero si no tiene su corazón puesto en el la firma de valores más cara del mundo en Nueva York, lo que puede suceder a veces. Sí, definitivamente hacemos eso. Y hay economías porque tienes tu abogado de confianza, que es en el que es como trabajar con la junta para convencerlos de que esto es legítimo, está bien y no va a dañar a los accionistas, entonces tienes que planificar. una empresa de reorganización. Si puede ser la misma persona, obtendrá un montón de sinergias allí, porque la persona que escribe el plan es la que presenta el plan a la junta. Entonces, si puede hacer que esa persona sea una en lugar de dos, hay muchas señales legales allí mismo.

Meb: Sí. Usamos Morgan Lewis para nuestra confianza, y luego Shartsis Friese para la legalidad de nuestra empresa. Oyentes, si alguna vez quieren una introducción, contácteme. Y si ustedes quieren agregar los suyos a las notas del programa, ciertamente podemos agregarlos también. Me siento mal preguntando porque entonces solo recibirás docenas de correos electrónicos no solicitados para asesoría legal, pero probablemente les encantará, es publicidad gratuita. Entonces, depende de ustedes. Además, está en el prospecto de todos modos, por lo general, ¿verdad?

Patricio: Sí. Trabajamos con un chico, Mike Pellegrino. Él es el mejor. Me encanta. Ha estado escribiendo prospectos y trabajando con la SEC durante tres décadas, y esa es solo su pasión. Eso es lo que le encanta hacer. Y es independiente, por lo que no paga los gastos generales que pagan las grandes empresas, entonces.

Meb: ¿Tienen un libro de cocina interno, porque recuerdo haber pasado por esto la primera vez y, oh, Dios mío, mi cabeza estaba dando vueltas? Era como, este es el proceso más complicado, confuso y costoso. Y luego, una vez que lo han pasado, como si ustedes hubieran tenido 2, 4, 6, 8, 10, 12 veces, es como un sombrero viejo. Fácil, no es la palabra correcta, pero es como un proceso por el que has pasado tantas veces. Es solo rutina, supongo que sería la palabra correcta para decirlo.

Patricio: Sí. Como, hicimos un proxy con un fondo, para tu punto, Meb, fue brutal. Pero hay un proceso aquí, ahora hay un libro de cocina. Y lo que me gusta de esta industria es que este libro de cocina se escribió en los años 90, donde todo el mundo pagaba a los abogados y pagaba a terceros y los márgenes eran mucho mayores, así que nadie lo miró. Entonces, tienes la manera, "Se supone que las cosas deben hacerse". Y luego dices: “Bueno, sé que no toma tanto tiempo. Sé que esto se puede hacer con una computadora, sé que esta parte la puedo hacer yo mismo, y puedes obtener un proceso proxy que se supone que cuesta un cuarto de millón de dólares, puedes reducirlo a 80. Eso es lo que me gusta de mi El trabajo es que puedes encontrar estas cosas que tienen tanta grasa en ellas. Y con un poco de escurrir la toalla, puede reducirlo a un precio más asequible.

Meb: El proxy es como el más anticuado. Quiero decir, todavía hay mucho anticuado en Wall Street, el proxy es el más absurdo. Y cuando lo hicimos, mi truco fue, porque ustedes son una especie de hermanos de otra madre conscientes de los valores, también conocidos como bastardos baratos. Y cuando teníamos que hacer un proxy, y estaba mirando algunos de estos cheques, íbamos a tener que escribir, yo estaba como, "Oh, no, no, no, no, no, no, no, tenemos que descubra una solución diferente ". Y habíamos encontrado un centro de llamadas automatizado que llamaría a todos nuestros accionistas por aproximadamente 1/20 del costo y acabo de grabar un mensaje. Yo estaba como, “Oye, este es Meb. Eres accionista de uno de nuestros fondos ". Y simplemente lo grabó y fue infinitamente más efectivo que cualquier proceso que tuvieran, que costó un billón de dólares. Pero oyentes, si tienen una startup que está interrumpiendo algo de esto, me golpean porque es una pesadilla.

Alguien va a enviar un correo electrónico o un tweet a esta cadena de bloques para resolver esto de alguna manera, pero no estoy seguro de cómo. Bueno. Entonces, hablamos de conversión, creo que tal vez hablamos de esto la última vez, y no conozco a nadie que lo haya resuelto todavía. Pero, ¿cómo se llama cuando ha apreciado acciones, las arroja a un fondo de intercambio? Hay muchas reglas y regulaciones fiscales en torno a eso. Todos me hicieron dos preguntas sobre ETF una y otra vez: ¿alguna vez seremos capaces de encontrar una manera de hacer un fondo de intercambio con ETF? ¿Ustedes han podido escribir cualquier cosa en un libro de cocina o es solo una especie de quimera?

Wes: Entonces, al final, recibimos llamadas todo el tiempo ahora, donde es como, algún multimillonario que dice, "Oye, quiero poner mi family office en un ETF". Y yo digo, "No funciona así". Tampoco quisiéramos hacer eso porque lo peor para nuestra industria sería como un titular de “Wall Street Journal”, el multimillonario usa la estructura ETF para esquivar una tonelada de impuestos por sí mismo. Entonces, aunque eso no tiene ningún sentido, ni queremos hacer eso nunca, tenemos esa pregunta todo el tiempo. Ahora, dicho eso, siempre que haga lo que dijo Pat y siga las pautas sobre lo que requiere la Ley 40 y, lo que es más importante, lo que requiere el IRS. Y está siguiendo la intención de las reglas con respecto a los impuestos. Hay formas en que los sindicatos de personas quizás realmente ricas que tienen acciones muy apreciadas que se unen para hacer potencialmente estas ideas. Pero tienen que tener legítimamente la intención de estar en el negocio de ETF. Es como, nada puede ser 100%, lo estamos haciendo por impuestos. Tiene que ser como, “Oye, estamos haciendo esto porque queremos lanzar un negocio legítimo en el espacio ETF y tratar de ofrecer una solución de inversión interesante para la gente. Y bueno, si resulta que también es realmente eficiente en impuestos a lo largo del camino, eso es solo un beneficio secundario. Entonces, es realmente contenido.

Meb: Entonces, hay dos partes en esto. Entonces, la primera parte, que son los fondos de intercambio, los oyentes van a Google, no quiero entrar en eso aquí. Pero, en esencia, puede aportar acciones muy apreciadas a un fondo. Hay un montón de reglas, tienes que mantenerlo durante 5 o 10 años o algo así, pero básicamente obtienes una cartera diversificada a cambio. Y existe una especie de este potencial si pudiera encontrar una manera de hacerlo en una estructura de ETF que pudiera evitar o retrasos.

Wes: Sí. Hay una regla explícitamente en contra de eso. Se llama regla de diversificación. Y el IRS no quiere que pase de no diversificado a diversificado. Y para el punto de Pat, la Ley 40 especifica cuáles son esas reglas, por ejemplo, no puede tener una sola auditoría de seguridad sobre el 25% del libro, la suma de sus posiciones de más del 5% no puede ser mayor que el 50%, etc. Entonces, puede pasar de diversificado bajo ese régimen a diversificado. Pero si tuvieras que pasar de "Oye, tengo mis acciones de DoorDash y quiero sembrar un ETF, eso nunca va a deslizarse, hasta donde yo sé, no soy un abogado de impuestos, pero ...

Meb: Entonces, eso es una cosa, es una especie de sueño que probablemente nunca sucederá, y probablemente por buenas razones, como mencionaste. Sin embargo, sí tocó algo que me sorprende que no haya visto más, que es que hablamos de asesores y el caso de uso de asesores que lanzan fondos para sus clientes actuales para los que están haciendo administración de activos, y eso es obvio. caso de uso. Y me sorprende que no hayas visto cien de esos ya, y creo que lo harás. En segundo lugar, mencionó el Family Office, y en realidad me sorprende que no haya visto más Family Office porque los Family Office son notoriamente conscientes de los impuestos y ejecutan estrategias activas sujetas a impuestos, que a menudo es lo más con lo que hablamos internamente, por qué no lo envolvería en un ETF y realmente lo lanzaría como un producto. ¿Ven eso como algo en lo que no hay ningún interés real? ¿O lo ve como personas que lo están considerando? ¿O por qué no lo harían?

Patricio: Entonces, he tenido varias conversaciones con family offices que exploran esto. Y tuve la misma reacción que tu, Meb, que fue como, está bien, estas oficinas familiares son perfectas, gran capital de propuesta de impuestos, envoltura eficiente en impuestos, esto es una obviedad. Y lo que hemos descubierto al investigar esto es que un ETF no puede, y nuevamente, Meb, ya sabes todo esto, pero un ETF no puede tener una persona de control. Por lo tanto, si una persona controladora tiene el 75% o el 80% de los activos que hacen estallar las reglas del IRS sobre ETF, no puede ser una empresa de inversión regulada o un ETF. Ahora, con una family office, el análisis se reduce a, ¿cómo se ve el organigrama en esta family office? Hay cinco fideicomisos y un fideicomiso principal, y el fideicomiso principal son los padres. Y luego dicen: "Oh, bueno, no soy una persona de control porque todos estos fideicomisos de mis hijos también van a invertir". Es muy probable que el IRS analice eso, ya que usted puede influir en la asignación de ese capital, por lo tanto, usted es una entidad a los ojos del IRS. Entonces, encuentro que muchas oficinas familiares vienen a la conversación de la ETF con un organigrama y dicen: “Mira lo diversos que somos. Tenemos esta confianza y esa confianza y esta cosa y esta base, bla, bla, bla, bla, bla ". Pero al final del día, ¿quién mueve los hilos? Papá lo es. Y como papá está moviendo los hilos, es una sola persona.

Meb: ¿Cuánto puede poseer la familia agregada?

Patricio: Creo que es el 80%. Ahí es donde te encuentras con reglas estrictas y rápidas, pero también hay umbrales más bajos. Entonces, si desea un 25% o más de un ETF, debe divulgarlo en el SAI. Tienes que incluir un montón de divulgaciones. Y tan pronto como le diga a una persona de alto patrimonio neto: "¿Está de acuerdo con su nombre de confianza o lo que sea que aparezca en público?" Son como, “No, gracias. No estamos interesados ". ¿Derecha? Así que sí. El veinticinco por ciento es divulgación, y luego el 80% es solo el límite estricto y rápido, pero la gente corre una vez que escucha el 25%. De hecho, el 5%, idealmente, era donde aparecía en una afiliada del fondo, entonces.

Wes: Y, Meb, una idea de negocio con la que seguimos hablando con la gente es que si de alguna manera pudieras pastorear a los gatos, obtendrías cuatro oficinas familiares, todas con $ 100 millones, y todas de alguna manera pueden estar de acuerdo con el espíritu general de la filosofía de inversión. Tiene propiedad diversificada. Como, todo esto es técnicamente plausible. Simplemente no ha sucedido todavía porque pastorear a los gatos es difícil. Pero bueno, cuando alguien se dé cuenta de eso, debería llamarnos y lo ayudaremos a hacerlo.

Meb: Entonces, la mayoría de las personas que acuden a usted para obtener una especie de etiqueta blanca de ETF Architect, ¿cuáles son sus obligaciones reales? Entonces, digamos, soy un asesor, estoy en Los Ángeles, tengo $ 100 millones. Quiero canibalizar en mi estrategia de jugo Alpha que compra ¿qué era? Perros de los nombres tecnológicos de Dow. ¿Soy técnicamente un subasesor? ¿La SEC me va a martillar todos los días? Cual es mi relacion Cuales son mis obligaciones? ¿Qué debo hacer? ¿O simplemente tengo que reequilibrarme una vez al año y beber piñas coladas?

Patricio: Seguro. Gran pregunta. Y hay diferentes modelos, Meb, por lo que no hay una talla única para todos. Entonces, te daré el espectro de opciones dependiendo de lo que estés buscando. Entonces, algunas personas no quieren registrarse, se sienten cómodas sin bombear su seguridad, no comercializarla, y ejecutan una estrategia pasiva basada en reglas cuantitativas. Eso es un proveedor de índices, podemos entrar en eso. Básicamente, usted ejecuta su índice, solo comercializa su índice, esas son sus obligaciones. Entonces, ese es uno. Luego tiene plataformas de marca blanca donde proporcionan la junta de fideicomisarios, por lo que es un Rent-A-Wreck, proporcionan la junta de fideicomisarios, y luego usted, el patrocinador del fondo, es un asesor en esa plataforma.

Entonces, en realidad, va a las reuniones de la junta y presenta su programa de cumplimiento, está informando a los fideicomisarios en su actividad, está negociando y ejecutando, o está contratando a un subasesor para hacer las transacciones y ejecución en su nombre. Pero eso es mucho más, yo diría que es una opción de carga pesada que a algunas personas les gusta. Nuestro enfoque es un poco diferente. Básicamente, decimos que la mayoría de las personas que quieren lanzar ETF no quieren reequilibrar los ETF, no quieren votar por poderes o quieren decirnos cómo votar por poderes. No quieren involucrarse en la basura del back-office del día a día con la que nos enfrentamos a diario.

En ese modelo, nos mantenemos como asesores del fideicomiso, por lo que somos nosotros los que informamos al fideicomiso, preparamos los libros de la junta y hacemos todo eso. El patrocinador del fondo es lo que se llama un subasesor no discrecional. Y lo que eso significa es que el patrocinador está bebiendo piñas coladas y enviándonos una hoja de cálculo, y nosotros nos encargamos de todo lo demás, y luego los ayudamos a elaborar, como un programa de cumplimiento personalizado. Y ese programa de cumplimiento básicamente tiene muchas partes eliminadas, como la mejor ejecución, ¿cómo selecciona un corredor para sus operaciones? Ese no es mi problema. Ese es el problema del asesor, ETF Architect. ¿Cómo se vota a los apoderados? Consulte el proceso de votación por poder de Alpha Architect o ETF Architect, porque ese no es mi problema.

Entonces, solo depende de, hay dos dimensiones que debes considerar cuando miras al lanzamiento de un ETF, ¿cuál es mi lente activa versus pasiva y luego cuánto control versus conveniencia quiero? Si soy un fanático del control, y realmente quiero estar en el centro de esto, oye, sé un asesor e informa a la junta. Si solo desea ejecutar su idea, que creo que del 75% al 85% de los asesores solo quieren ejecutar la idea, siga la ruta del subasesor no discrecional y solo concéntrese en vender. Simplemente libera su mente para concentrarse, nuevamente, en lo que hemos estado diciendo que es lo más importante, que es la distribución.

Meb: Ser asesor es un dolor de cabeza descomunal. Entonces, oyentes, no sé por qué alguien querría hacer eso. ¿Pero quién sabe? Da con algo que creo que es importante que está confuso y turbio y que ha cambiado a lo largo de los años y se ha transformado y tiene implicaciones reales reales que creo que la mayoría no entiende, ¿qué diablos es un fondo indexado? ¿Qué significa activo versus pasivo? ¿Y cómo se traduce eso en cuáles son las obligaciones y los roles de esa decisión?

Patricio: Entonces, hablemos de las regulaciones gubernamentales, en general. Nos regimos por la Ley de 1940, pero eso simplemente subraya cómo las regulaciones letárgicas pueden ponerse al día con la realidad. ¿Piensas en cómo está regulando el Congreso las criptomonedas? ¿Cómo regula el Congreso estas cosas? ¿Y simplemente subraya cómo existe tal desconexión entre lo que hacen los mercados en la práctica y para qué se diseñó la ley original?

Meb: Y para ser claros, no estamos hablando de un acrónimo, 1940. Ese es el año, 1940, que es hace casi 100 años.

Patricio: Sí. Entonces, la regla en la que tengo que ser inteligente y seguir se escribió cuando mi abuelo era demasiado joven para unirse a la Infantería de Marina, es básicamente la ley. Entonces, un proveedor de índices en el pasado, estos eran índices de mercado de base amplia que siguen una exposición de mercado muy genérica que todos conocen, el S&P 500. Entonces, Standard and Poor's forma una compañía de índices, y crean estos índices, y luego otorgan licencias a los administradores de fondos como nosotros. Y básicamente decimos: “Está bien. Cobraremos 500 BPS al S&P 15 ETF, y pagaremos la tarifa de licencia de 5, vamos a pagar 10. Así es como se supone que funcionan los proveedores de índices.

Ahora, la SEC vio esto y dijeron: “Genial. Estas entidades, este grupo S&P aquí, este grupo Dow Jones, este grupo NASDAQ, brindan servicios financieros, brindan asesoría financiera, queremos regularlos ”. Y lo que pasó fue S&P y NASDAQ, y Meb, para tu punto, a nadie le gusta ser asesor. Entonces, estos muchachos le dieron a la SEC un gran impulso legalmente y dijeron: “No, no tenemos que registrarnos. No estamos comercializando valores ". Esto llegó hasta la Corte Suprema. Y la Corte Suprema falló en contra de la SEC, y dijeron: "Publicar un índice es libertad de expresión, cualquiera puede publicar un índice, no es asesoramiento financiero, SEC, no tienes jurisdicción para regular los proveedores de índices". Desde la perspectiva de la década de 1980, eso tenía sentido.

Pero lo que sucede es que cuando la Corte Suprema dice: "Si haces esto, no tienes que registrarte", muchas personas comienzan a saltar la valla y tratan de ser proveedores de índices y no registrarse. Entonces, lo que está viendo es, inicialmente, que estos patrocinadores de fondos básicamente crearán un índice y se asegurarán de que esté lo suficientemente basado en reglas como para estar hablando del índice, y nunca tendrían que registrarse como un tutor. Es de menor costo, no está bajo la jurisdicción de la SEC. Es genial.

Entonces, eso fue un pase. Pero la SEC está en esto, y la SEC lo odia. Y acabo de ver en nuestros ocho años en esta industria, el nivel de cuestionamiento, ya sabes, el rigor y las declaraciones públicas contra los proveedores de índices se amplifica cada año. Entonces, estamos viendo dos cosas. Primero, estamos viendo estrategias que en realidad no son índices que intentan ser interpretadas como índices. Y luego vemos a la SEC como preguntas mucho más difíciles sobre la composición del índice en sí. Entonces, ¿a dónde nos lleva eso hoy? Si desea ser un proveedor de índices y evitar el registro, es mejor que se asegure de que su índice sea 100% cuantitativo y pueda ser replicado al 100% por un tercero. Y la prueba simple para evaluar su estrategia con esto es, si dice algo en su metodología de índice acerca de que elige nombres arbitrariamente, o revisa el comunicado de prensa del CEO, los comunicados de prensa, cualquier cosa que huela a cualitativo, ese olor a selección de acciones para detenerse allí mismo. y regístrate porque la SEC lo convertirá en un fondo activo.

Entonces, eso es lo que estamos viendo en este momento porque la SEC no puede pasar por encima de la Corte Suprema, no pueden anular a los jueces en el banco, lo que están haciendo es presionar donde pueden y el La presión recae básicamente sobre nosotros para demostrar básicamente a la SEC que estos son, de hecho, índices cuantitativos auténticos y que no hay necesidad de que este proveedor de índices se registre. Entonces, otra prueba es si va a ser un proveedor de índices, y la única forma de ganar dinero es escalando su ETF que está patrocinando, probablemente ese no sea un buen conjunto de datos. Si usted es un proveedor de índices, y está otorgando licencias de sus nombres aquí a Meb, para administrar una PYME y está otorgando la licencia de su índice a West, para ejecutar un ETF y tal vez esté otorgando la licencia de sus datos en otro lugar para un boletín informativo , lo que sea, cuanto más se vea, actúe y huela como un proveedor de índices, estará seguro. Pero si solo eres una banda de un solo hombre, y el único cliente eres tú mismo con un fondo que estás patrocinando, ahí es donde se pone bastante difícil.

Meb: Entonces, solía ser una ventaja ser un ETF indexado, que era un beneficio fiscal, que desapareció hace uno o dos o tres años, ni siquiera lo recuerdo en este momento. Entonces, ahora están en una especie de terreno más equitativo, ¿guías a las personas de una manera u otra? ¿O dices: "Mira, sé un fondo activo y no te ocupes de eso"? ¿O dices: "No, la vida es más fácil para un fondo indexado"? ¿O es totalmente dependiente del caso? Y luego, ¿qué porcentaje de su tipo de etiqueta blanca terminan en un lado o en el otro?

Patricio: Diría que dirigimos a la gente a la actividad por las razones que acabo de exponer. Cómo ha sido un proveedor de índices a menos que desee crear un negocio de índices, simplemente está tomando un atajo que inventará más adelante. Porque la clave de un proveedor de índices es que no puede promover directamente la seguridad. Y cuando hablamos de pasar de cero a 50 millones de dólares, y nadie se preocupa por tu fondo, pero tú, ¿quién diablos va a promover la seguridad? Tienes que ser tú. Y si estás diciendo: "Bueno, no puedo promover la seguridad ahora". Lo hace realmente difícil. También descubrimos que los proveedores de índices con los que trabajamos en el pasado, realmente tienen dificultades para idear un plan de distribución concreto sin poder hablar sobre el ETF.

Meb: Ha habido un tipo de situación extraña que imagino que mientras habla de la SEC probablemente se pondrá cada vez más lupa, microscopio, que es la capacidad de hablar sobre un índice en todas las redes sociales, en toda la televisión, en todo. . Y también devoluciones comprobadas del índice, qué prospecto material de marketing, todo, pero no el ETF real. Parece el vacío legal más extraño y parece incorrecto. ¿Es esa la palabra correcta? Por ejemplo, no estoy tratando de ofender a todos mis proveedores de fondos indexados, pero parece una dislocación. ¿Están cada vez más interesados en eso? ¿O es esa parte de toda esta historia que estás tejiendo?

Patricio: Sí. Creo que definitivamente es algo que están viendo. Quiero decir, las tres palabras que deberían asustar a cualquier proveedor de índices son hechos y circunstancias. Y esa es la prueba que va a utilizar la SEC para determinar si está promocionando un valor sin registro. Entonces, si los hechos y las circunstancias, digamos su ejemplo de backtest. Si tiene ese backtest en un lugar destacado y puede acceder muy fácilmente al sitio web de la ETF que promueve la seguridad en la que tiene un interés económico, esos hechos y circunstancias no están a su favor. Entonces, como proveedor de índices, las cosas en las que debe pensar son si tengo un índice patentado que también se usa en ETF, ¿cuáles son los firewalls de cumplimiento y los protocolos que estoy implementando de manera proactiva para no ser percibido como una seguridad de marketing?

Y aquí es donde, creo que las personas con la mentalidad correcta de que una buena ofensiva es una buena defensa, no tienen que tener un programa de cumplimiento como proveedor de índices. ¿Adivina qué? Si está en nuestra confianza, lo hace. Necesita hacerlo porque necesita tener firewalls en su lugar para asegurarse de que no va a comercializar la seguridad. Debe configurar su sitio web donde el backtest no promocione directamente su ETF. Es necesario que haya cortafuegos robustos y descargos de responsabilidad y advertencias para inversores acreditados y cosas por el estilo. Así que sí. Definitivamente es algo que la SEC está observando más de cerca, y la industria, gente como nosotros, estamos tratando de demostrar nuestros mejores esfuerzos para cumplir con las leyes de valores. Y no puede quedarse sentado y decir: "Bueno, los proveedores de índices están exentos, así que no vamos a hacer nada". Creo que es un enfoque muy arriesgado para administrar su fondo.

Meb: Quiero decir, creo que gran parte de lo que hacemos en nuestro mundo también se reduce a la intención, y ¿cuánto de eso es como si claramente estás tratando de engañar, o es como un esfuerzo honesto? Informamos un par de fondos a la SEC. Y mira, me encanta la SEC, como mencionaste, creo que están abrumados y con poco personal. Creo que su trabajo es probablemente uno de los trabajos más difíciles del planeta, pero en un caso, vimos una empresa que comercializaba un "historial real" durante unos 20 años o algo que convirtieron en un fondo público, y recaudó mil millones de dólares. Y ustedes saben, si pasan suficiente tiempo con datos y mercados, como lo que es posible y lo que no, y con un 99% de probabilidad, puede eliminar algo como imposible. Y si fuera posible, sería un fondo de $ 50 mil millones, no algo de $ 20 millones. Simplemente no revisa la prueba de olor y aún ve una buena cantidad de los que realmente salen a la luz del día. Entonces, es bueno ver que están interesados en eso. Entonces, ¿cómo se sale con la suya Portnoy? Entró en escena en lo que me pareció una estrategia de marketing bastante cuestionable donde estaba y todavía está, no lo sé, no lo he seguido, realmente hablando del BUZZ ETF. ¿Cuál es la historia con eso? ¿Eso ha sido aplastado? ¿Sigue haciendo eso? Realmente no lo he seguido.

Patricio: Eso es un choque de trenes en cámara lenta. Sr. Portnoy, le agradezco que agregue dolor y miseria a todos en nuestra industria, pero creo que el anuncio de YouTube de BUZZ ETF, definitivamente debería echarle un vistazo. Hable sobre el uso de una laguna jurídica para promover la seguridad. Eso consigue el oro. Entonces, ¿qué pasó ahí? Entonces, en primer lugar, ¿cómo es que alguien ... definitivamente vea el video de YouTube, pero cómo se le permite a alguien básicamente bombear el rendimiento de un backtest mientras comercializa un valor? Bueno, eran abogados muy inteligentes y muy bien capacitados para asesorar sobre este anuncio. Y si miras el anuncio y escuchas el audio, la palabra ETF no la dice Dave Portnoy, la palabra ETF es doblada por un tercero. Entonces, lo primero que hizo fue cuando Dave Portnoy habla sobre el índice BUZZ, lo nombraron igual que el ETF, que yo diría que es un riesgo muy alto, y no te recomiendo que lo hagas. Pero luego doblaron la palabra ETF por índice y alguien más lo dijo. Entonces, el Sr. Portnoy técnicamente no estaba diciendo ETF, lo cual es absurdo, como si fuera el abuso más ridículo de la regla que he escuchado.

Entonces, así es como lo hizo. Ya sea que crea que es correcto o no, ciertamente llamó la atención de los reguladores y eso fue básicamente seguido con FINRA diciendo: "Ahora vamos a hacer un barrido de todos los influencers de las redes sociales, deberían haberlo tachado y dijo Dave Portnoy, y personas como él que están haciendo este tipo de cosas ". Entonces, es una de esas cosas que, como los regímenes regulatorios, son como una barcaza, les llevará un tiempo dar la vuelta e ir en una dirección diferente. Pero eso está empezando a suceder.

Meb: Derecha. Quiero decir, parece tan absurdo, incluso si no está hablando del ETF, que de alguna manera esta persona puede promover el índice que tiene exactamente el mismo nombre que el ETF. Pero puede promover el ETF, como si fuera una laguna que parece que está a meses o trimestres de dejar de existir. Siempre digo que la SEC eventualmente hace las cosas bien con estas decisiones. La regla ETF es un gran ejemplo. A veces se necesita un Portnoy para encender la luz y decir: “Oh, espera. Claramente, esto no redunda en el mejor interés de los inversores para poder hacer esto ".

Wes: Una cosa que quería mencionar, Meb, solo para que Pat pueda explicarla. Todos sabemos esto, pero no estará claro de lo que estamos hablando es de la diferencia entre un proveedor de índices puro que no quiere ser regulado por nadie. Y luego como un subasesor, pero también puede hacer un enfoque híbrido, donde puede ejecutar un índice y también estar registrado como asesor de la SEC. Quizás Pat pueda explicar por qué alguien podría querer seguir ese camino. Porque no es como si un índice fuera del todo malo, per se. Algunas personas tienen beneficios.

Patricio: Y aconsejamos que todo el tiempo dijimos, mira, a la gente le encantan los procesos cuantitativos basados en reglas, a muchos inversores les gusta eso. Entonces, puede hacer eso, y puede registrarse y puede permanecer pasivo y simplemente decir: "Vamos al infierno o al agua, este es nuestro libro de cocina, esto es lo que hacemos". O puede ser activo, pero tener una metodología basada en reglas cuantitativas en su prospecto. Y el beneficio que hay es que si las cosas realmente golpean a los fanáticos, usted puede hacerlo, como gerente activo pivote. Entonces, tiene un índice, y luego ocurre la crisis de COVID si desea ir a todo el efectivo, o si desea asignar a acciones, donde cree que el mercado está en la parte inferior, ese activo le da un poco de flexibilidad, mientras que el índice, realmente tiene que seguir esas reglas. Pero para Wes, usted puede ser un proveedor de índices regulado, no hay problema, y también le brinda más posibilidades.

Entonces, si es un proveedor de índices, ahora puede hablar sobre la seguridad si está regulado, puede solicitar instituciones directamente, también puede ejecutar diferentes canales de distribución para su índice. Meb, estoy seguro de que esto ha sucedido con frecuencia y puede que esté hablando de sus fondos o de una de sus ideas. Y alguien dice: “Oye, no estoy interesado en el fondo, pero estoy interesado en… ¿puedes administrar algo de mi dinero? ¿O puedes administrar una cuenta por mí? " Si está registrado, puede hacerlo. Puede aprovechar esa oportunidad. Así que, definitivamente, todavía toma la pastilla para el dolor. Hay gente para ayudarte, solo tienes que registrarte. Eso apesta, pero es mejor que la alternativa

Meb: Creo que es un tema de discusión que, de nuevo, la gente en su cabeza, creo que ellos piensan en índice, piensan en bajo costo e impuestos bajos y alto costo activo, alto impuesto. Eso ha sido totalmente destruido como categoría general, creo que todavía es cierto en el mundo de los fondos mutuos. Pero un gran problema potencial si usted es un proveedor de índices, razón por la cual somos activos y hacemos los índices internamente como una especie de índice administrado activamente, es, y esto depende del índice, no tiene que hacerlo, pero si Revele claramente la metodología del índice, hasta el punto en que se hace grande y se puede obtener al principio, se convierte en un problema muy real para el fondo porque podría ser un gran costo. Y en algunas categorías, son solo unos pocos puntos básicos, pero en algunas son puntos porcentuales. Ya que estamos en el tema, la SEC, supongo que el status quo continuará, que es que las compañías de fondos mutuos pueden simplemente convertir en ETF. ¿Crees que la SEC alguna vez dirá: “¿Sabes qué? ¿Es extraño que esta estructura tenga grandes ventajas fiscales y esta otra no? ¿Quizás igualemos los dos y digamos que los fondos mutuos reciben el mismo tratamiento fiscal que los ETF? ¿O cuál es tu invitado de happy hour aquí?

Patricio: Creo que simplemente mantendrá el rumbo. Y la razón por la que la pieza tributaria es un problema del Tesoro, el problema del Tesoro es un estatuto resuelto en este momento. Se rige la Ley de 1940. Los fondos mutuos y los ETF, nuevamente, son hermanos. Son la misma estructura con algunos matices. Por lo tanto, no creo que haya ímpetu para cambiar esa legislación desde el lado del Tesoro, que es donde debe ver entrar la reforma tributaria. Y luego, en un panorama político, a medida que más y más ETF sean adoptados por los principales inversores, por inversionistas familiares y no solo gente de alto poder adquisitivo, ¡ay del senador que intente atacar eso! Creo que cada año que los ETF simplemente crecen, se afianzarán cada vez más y tendrán más y más poder de cabildeo. Creo que en lo que respecta a tu punto, Meb, creo que simplemente va a ser, las compuertas están abiertas y va a comenzar a abrirse paso.

Meb: ¿Hablamos de la regla de nomenclatura, cuál es la regla de nomenclatura?

Patricio: Entonces, esto es algo realmente interesante y creo que se aplica tanto a los asesores como a los inversores minoristas. Entonces, esto es algo que nosotros, no quiero decir, luchamos con la SEC, pero trabajamos mucho con ellos porque es otra arruga en los asuntos regulatorios que la gente no conoce. Entonces, si lanza un ETF y lo llama The Meb Faber Is Awesome ETF, puede hacer lo que quiera, puede invertir en microcapitalizaciones japonesas, puede hacer bonos indonesios, puede hacer nacionales… lo que sea. El nombre de la ETF no tiene ninguna relación con lo que está haciendo. Pero la mayoría de la gente quiere dar una pista al inversor sobre lo que está comprando. Por lo tanto, si desea lanzar un ETF de cannabis para ya servir ETF, la regla de nomenclatura establece que si tiene un nombre que la SEC considera indicativo de lo que posee, debe invertir el 80% de sus activos en aquellas cosas que se mencionan en el nombre. Entonces, si lo llama el ETF de Patrick Cleary Semiconductor, necesito invertir el 80% de los activos de mi ETF en empresas que se consideran mayoritariamente involucradas en semiconductores. Entonces, eso suena razonable, ¿verdad? Si lanza un ETF italiano, debería ser un valor italiano ... Donde las cosas se complican es dónde si es un asesor y dice: "Oye, quiero invertir en empresas que se van a beneficiar de la adopción de la energía solar. poder." Entonces, no voy a invertir en compañías solares, porque van a ser un montón de microcapsulantes de mierda, pero quiero invertir en las grandes compañías que tienen muchos techos planos o compañías que están fundiendo aluminio que pueden usar solar, lo que sea.

Entonces, desea comprar grandes REIT y grandes empresas de energía, lo que sea. Ahora, tiene un problema, porque si quiere llamarlo ETF de Adopción Solar, la SEC dirá: “Está bien. Necesita invertir el 80% de sus activos en empresas solares ”, y les responderá diciendo:“ No quiero invertir en empresas solares. No, no, no, quiero invertir en las empresas que probablemente se beneficiarán de la adopción de la energía solar y que les irá muy bien ". Ahí es donde el rol de nombrar ahora es realmente un desafío porque estamos viendo a muchos gerentes con grandes ideas que quieren liderar el tipo de estas nuevas tecnologías, y obtenemos el pop de cómo está evolucionando nuestra economía. Pero esta regla de nomenclatura básicamente dice: “Bueno, si dices solar en el nombre, o dices cannabis en el nombre o hidrógeno en el nombre, tienes que invertir en los componentes reales, no en los benefactores de la tecnología. Y ese es el mayor desafío que estamos viendo en este momento.

¿Y cómo mitiga eso? Parece un poco tonto, pero lo que hacemos es básicamente yuxtaponer otra industria que crees que encajará en el mundo de los nombres. Entonces, si le va a gustar lanzar un ETF de hidrógeno, lo llamará ETF de hidrógeno y energía. ¿Y por qué lo llamaría ETF de hidrógeno y energía? Bueno, vas a decir: “Bueno, voy a invertir en compañías de hidrógeno, pero realmente quiero invertir en los productores de energía que van a adoptar el hidrógeno, y se volverán mucho más valiosos. "

Estamos jugando a esto como un juego aleatorio con la SEC sobre los nombres. Quiero decir, nos lanzamos para financiar que la SEC básicamente regresó y dijo: "No, no creemos que este fondo sea energía limpia, debe ser Energía más limpia". Y tuvimos un debate de dos horas con la SEC sobre, bueno, ¿qué determina la energía limpia? Literalmente hice esta pregunta y dije: "Bueno, ¿y si los paneles solares de esta empresa de Energía Limpia se fabricaran en China con electricidad de carbón?" Son como, "Bueno, todavía es solar, así que es energía limpia". Y yo estaba como, "Oh, Dios". Una vez más, no para criticar a la SEC, pero básicamente les preguntamos, les dijimos: "Saben, esto parece ridículo, cuando estamos buscando a los reguladores para definir qué es energía más limpia, o qué es solar, lo que sea". Y dije: “Mira, esta es una regla horrible, pero tenemos que aplicarla. Es mejor aplicar una regla de mierda, universalmente, en lugar de intentar ayudar a las empresas de inversión ". Porque, ¿qué sucede cuando ayudamos a las empresas de inversión, Vanguard e iShares recibirán más ayuda que los pequeños de Main Street? ”. Y entonces han tomado la posición. Sí, este es un papel difícil, pero no queremos comenzar a hacer excepciones porque los bien financiados, adinerados y bien conectados podrán recibir un mejor tratamiento que los pequeños. Entonces, vamos a tratar a todos mal.

Meb: Una estadística divertida de Inside Baseball, ya que una vez tuvimos un fondo, ya no existe, en parte por esta razón. Pero la estrategia, publicamos un libro blanco sobre esto, y me encanta esto porque ningún fondo hace esto, los mercados de bonos globales pesan por el PIB. Entonces, termina, si está invirtiendo en la clase de activos más grande del mundo, que son los bonos extranjeros X estadounidenses, los bonos del gobierno, termina con un montón de bonos al cero y por ciento negativo. ¿Por qué demonios querría alguien eso? Y entonces lanzamos una, esencialmente una estrategia de acarreo sobre este tema. Y básicamente tomó a todos los países del mundo, los soberanos, e invirtió en el tercio superior por rendimiento, por lo que una estrategia de bonos globales de alto rendimiento, y habíamos llamado al fondo The Sovereign High Yield Bond ETF, una descripción muy precisa.

Y la SEC volvió a nosotros y dijo: "Tienes que cambiar el nombre". Y dijimos: "Bueno, ¿por qué?" Y dijeron: "Este no es un fondo de bonos basura". Dije: “Lo sé. Correcto." Dicen: "Bueno, los inversores de alto rendimiento significa que estás invirtiendo en bonos basura o eso implica". Dije: “No, no es así. Los bonos basura implican que está invirtiendo en bonos basura. Puede tener un alto rendimiento sin que sean basura, pueden tener una alta calificación ". Y dijeron que no puedes hacer eso. Es engañoso. Y así llegamos al punto en el que estás hablando del nombre Meb Is Awesome. Yo estaba como, "¿Qué tal si lo llamamos Fondo de bonos soberanos de alto rendimiento que no es un ETF calificado como basura"? Y nuestro abogado dijo: “Meb, no quieres pelear, ¿verdad? Estos son nuestros amigos ". Y dije: "Está bien". Y cambiamos el nombre.

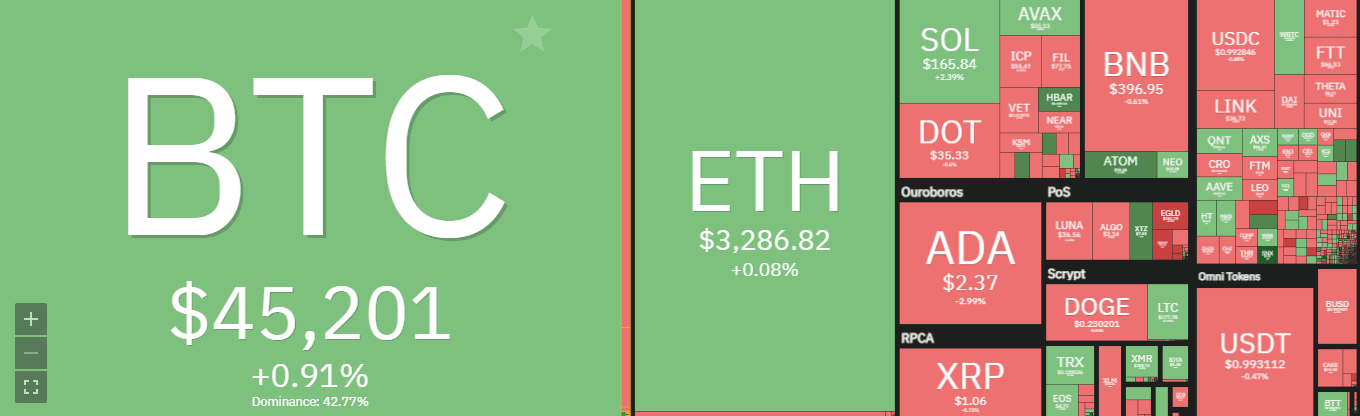

Y, desafortunadamente, creo que en realidad tuvo el efecto contrario, donde la gente ... simplemente se llamaba ETF de estrategia de bonos soberanos o lo que sea. Y no creo que nadie ... Creo que entendieron menos, como que no entendieron en qué estaban invirtiendo. De todos modos, comprendo las frustraciones porque hay muchos nombres locos por ahí, y tienen un desafío difícil, pero a veces también es frustrante para nosotros. No podemos dejar que terminen con esto sin hablar de las criptomonedas. Ustedes tienen nueve presentaciones de Bitcoin como las otras 400 que están en la cola, quiero decir, ¿cuál es su apuesta sobre lo que sucederá allí?

Patricio: Entonces, me encanta la batalla de ping pong que se está librando entre el Senador Warren y el Presidente Gensler en la SEC. Entonces, el senador Warren envía una carta a la SEC y le da mucha importancia, diciendo: “Es mejor que proteja a los inversores. Estoy nervioso, estoy haciendo un gran esfuerzo por esto porque estoy peleando en nombre de los accionistas ". Y pone a Gensler en un aprieto. Creo que Gensler le devuelve un cuchillo de terciopelo al senador Warren y le dice: “Estoy de acuerdo con usted. Y si solo puede aprobar las leyes que me darían la autoridad para hacer todas estas cosas maravillosas por las que está preguntando, con mucho gusto lo ayudaré. Si tiene alguna pregunta, comuníquese con mi oficina ".

Entonces, creo que si miras la narrativa de Gensler-Warren, y también miras los intentos de regulación criptográfica en la batalla legislativa más reciente para obtener el pase de infraestructura, creo que es muy indicativo de que no creo que esto sea así. un problema de la SEC. Creo que algún Comité de Finanzas del Senado tendrá que redactar una horrenda legislación tipo Dodd-Frank que tendrá todo tipo de cosas mal, pero al menos será un punto de partida de una legislación en la que el Congreso, no la SEC, comienza a envolver sus manos alrededor de la pieza criptográfica. La gente mira a Gensler diciendo: “Está bien. ¿Qué va a hacer la SEC? ¿Van a lanzar un producto de futuros? " Dijo futuros de pasada, o vi futuros en su libreta legal. Entonces, será una cosa de futuro.