Kokkuvõte

- Bitcoini tugevat tootlust viimase 12 kuu jooksul toetab nii hetkekaubanduse kui ka börsi sissemaksete ja väljamaksete mahu kasv.

- Uurides kumulatiivset mahu deltat (CVD), näeme, et enamik 2023. aastast nägi netomüügi aktiivsust ostja poolel, kuigi korrektsioonid on olnud ajalooliselt kerged ja alla 20%.

- Pikaajaliste omanike kasum tõusis märkimisväärselt 73 XNUMX dollarini ATH-ni ja viimastel nädalatel on jahtumas. Sellega kaasneb USA hetke-ETFide uue nõudluse tõus.

Kasvavad spekulatsioonid

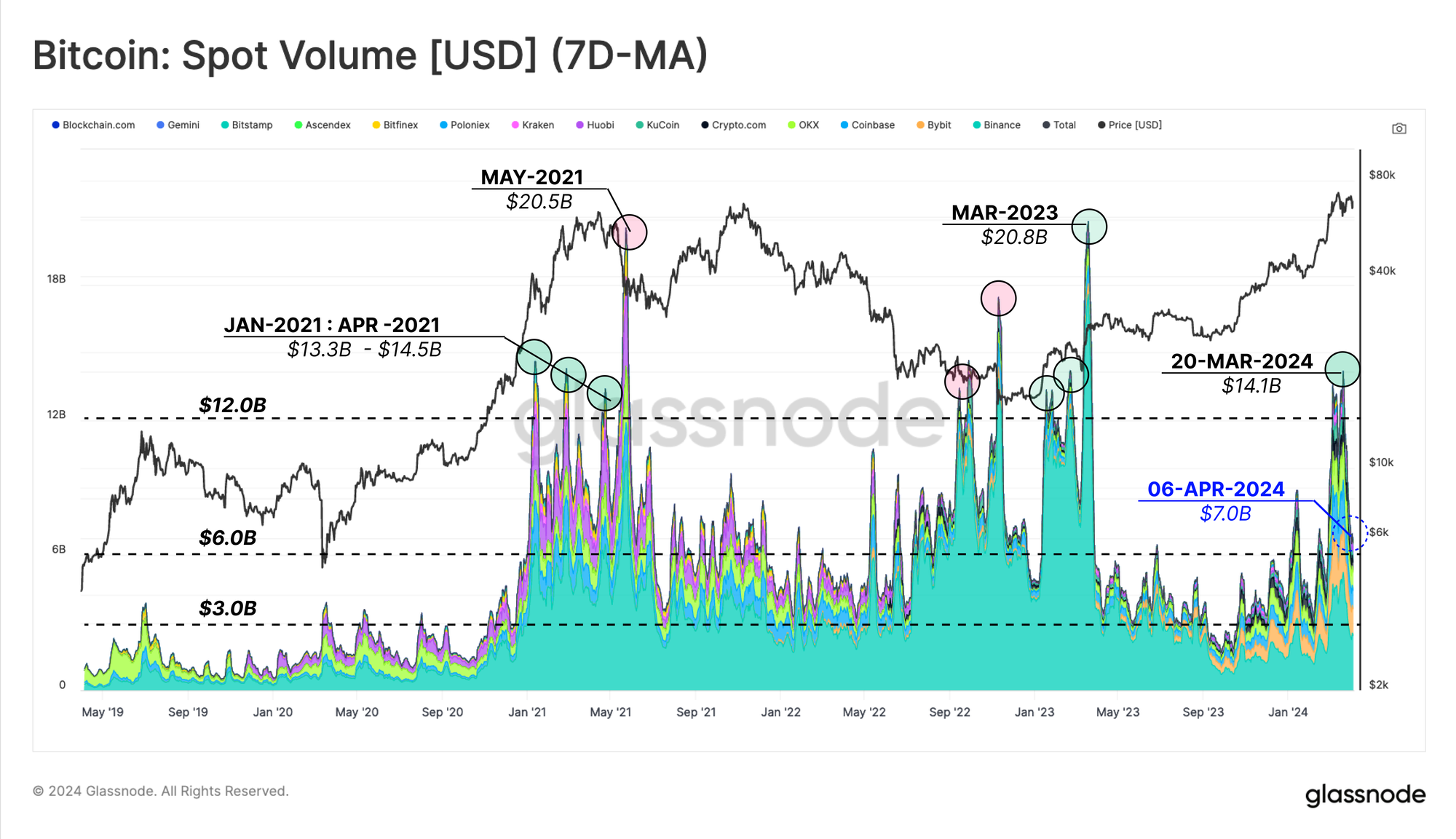

Bitcoini jaoks on see aasta jätkuvalt muljetavaldav ning hinnad on viimase nädala jooksul 64 73 ja 2024 14.1 dollari vahel. Bitcoini turgudel on hetkekaubanduse maht suurenenud pärast seda, kui USA spot-ETF-id 73. aasta jaanuari alguses pakkusid, päevane maht oli märtsi keskel ~XNUMX miljardit dollarit, kui turg jõudis XNUMX XNUMX dollarini ATH-ni.

See hetkekaubanduse maht on võrdne 2020–2021 pullituru kõrgusega, kuigi see on viimastel nädalatel hakanud jahtuma, praegu 7 miljardit dollarit päevas.

Binance'il on hetketurgudel endiselt 37.5% turuosa; see domineerimine võrreldes eelneva tsükliga siiski väheneb. 2021. aastal moodustas Binance 50. aastal umbes 2021% kaubandusmahust, kuid 85. aasta karuturu kõige sügavamas faasis oli ka uskumatu 2022%+.

Turu üldise hoo hindamiseks saame kasutada lihtsat aeglaselt/kiiresti liikuvat keskmise mudelit, mida rakendatakse hetkemahtudele. Siin võrdleme 180D-MA (aeglane) ja 30D-MA (kiire), et hinnata, kas hetkekaubanduse mahud soojenevad või jahtuvad.

Alates 2023. aasta oktoobrist toimunud hinnamuutused on näidanud, et kiirem keskmine kauplemine on oluliselt kõrgem kui aeglasem, mis näitab, et aasta algusest peale tootlust toetab suur nõudlus hetketurgudel. Sarnane struktuur ilmneb 2021. aasta härjajooksu ajal.

Selle tähelepaneku tugevdamiseks saame rakendada sarnast kiire/aeglase impulsi indikaatorit kõikidest meie jälgitavatest börsirahakottidest sissemakstud 🔴 või välja võetud 🟢 ahelasisestele ülekandemahtudele.

Näeme sarnast positiivset impulsi signaali sellele, mis on olnud mängus alates 2023. aasta juulist, mis viitab ka müntide sisse- ja väljavoolule, mis on samuti suurenenud. Börsi koguvoogude kuu keskmine (sissevool pluss väljavool) on praegu 8.19 miljardit dollarit päevas, mis on oluliselt kõrgem kui 2020–2021 pullituru tipp.

Üldiselt toetab Bitcoini YTD hinnategevust hetkekaubanduse mahu märkimisväärne tõus ja börsivood ahelas.

Meie hiljutine uudiskiri (WoC 10) näitas, kuidas uutest USA spot-ETFidest on saanud turul domineeriv jõud. Need uued instrumendid tõid turule olulise uue nõudluse allika, mis enam kui kompenseeris igapäevase emissiooni ning GBTC ja olemasolevate omanike müügipoolse surve.

Seda järeldust saab kinnitada, kui võrrelda hetkekauplemismahte 🟧 ja ETF-i tehingumahtusid 🟦. Nende turgude vahel on tugev korrelatsioon – ETF-id kaubeldavad ligikaudu 30% ülemaailmse hetketurgude suurusest. Näeme ka nädalavahetuste hooajalist mõju, kui ETF-i turud on suletud ja hetkekaubanduse mahud on märgatavalt väiksemad.

Osta külg vs müüa külgmahtu

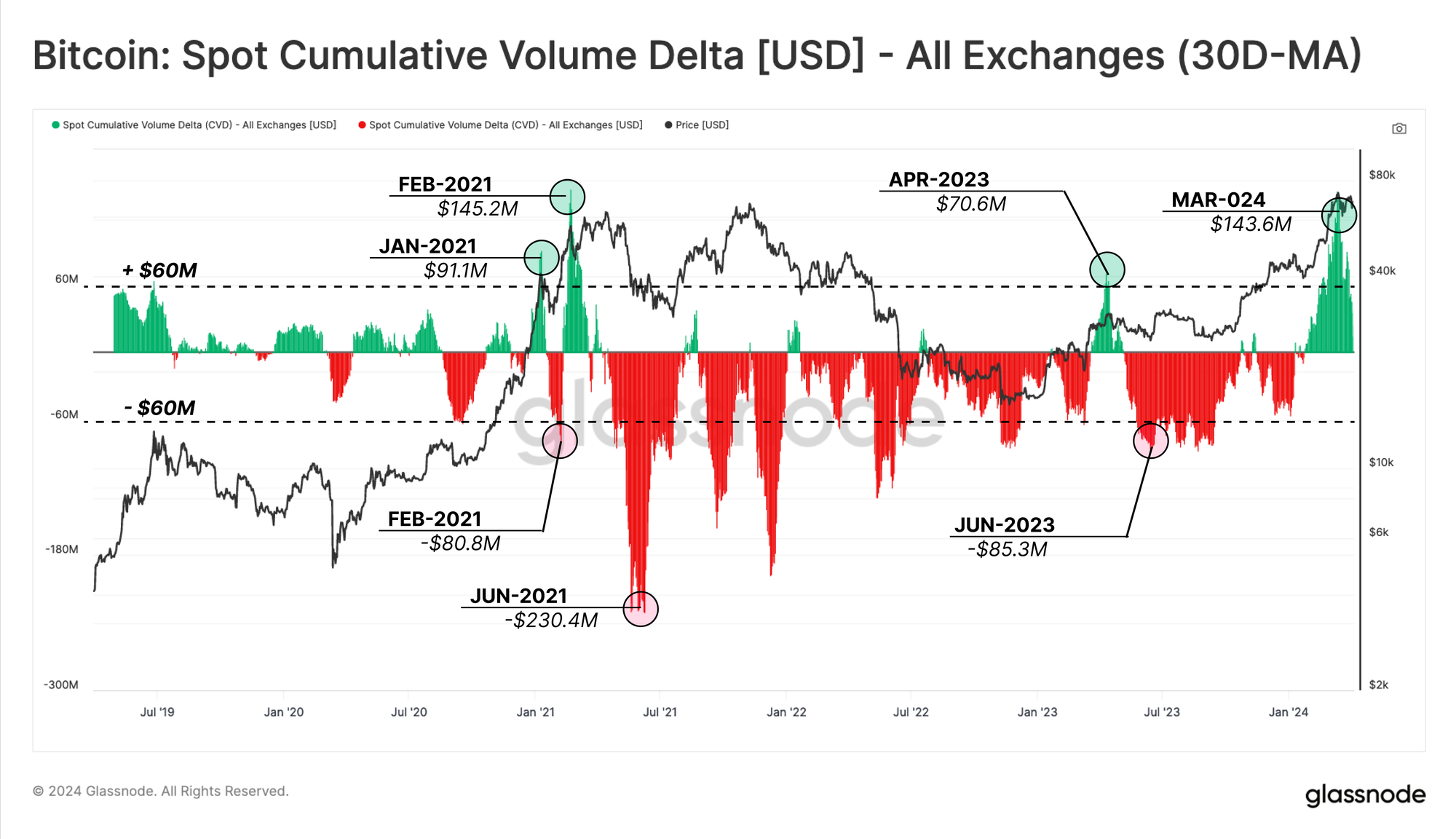

Teine tööriist, mis võimaldab meil hetketurge iseloomustada, on hetke kumulatiivse mahu delta (CVD). See mõõdik kirjeldab USD-des mõõdetud turuosaliste ostu ja müügi mahtude netokallutamist.

Oletame, et eraldame peamised positiivsed tipud 🩩, kus ostja ostumaht miinus võtja müügimaht ületab 60 miljonit dollarit. Sel juhul näeme märkimisväärset sarnasust turu meeleolu 1.–2021. aasta ja ETF-i järgse turu vahel.

Märtsi keskpaigaks jõudis hetkemahu delta +143.6 miljoni dollarini, mis on veidi madalam 2021. aasta veebruari tipptasemest (145.2 miljonit dollarit), kuid viitab suurele nihkele netoostupoole kallutatuse suunas. Märkimisväärne on see, et suurem osa 2023. aastast koges hetketurgudel netomüügipoolset kallutatust, hoolimata asjaolust, et turgudel oli minimaalne tagasitõmbumine ja need tõusid pidevalt kõrgemale.

Saame selle Spot CVD mõõdiku jaotada konkreetsetel vahetustel üksikuteks mahudeltadeks. Allolev diagramm kujutab järgmisi jälgi:

- Binants 🟨

- Mündibaas 🦦

- Kõik muud vahetused 🟥

2020.–21. aasta pulliturul koges Coinbase'i ja muude börside neto ostupool kallutatust, samas kui Binance'is domineeris müügipool. Suurel osal 2023. aastast oli kõikidel börsidel müügipoolne netopool kuni oktoobrini, mil see muutus netoostupooleks.

Üks tõlgendus oleks selline, et 2023. aastal vastuvõtjate märkimisväärne müügipoolne kallutatus vastaks tootjapoolsele suhteliselt suuremale pakkumisele. See patsiendi ostupool kogu eelmisel aastal võis olla peamine põhjus suhteliselt kergetele tagasitõmbudele (maksimaalselt -20%), mida on täheldatud pärast FTX madalseisu (olge kursis diagrammiga, mis seda näitab käesolevas aruandes).

Tsüklis navigeerimine

Oleme kindlaks teinud, et Bitcoini tugevat tootlust viimase 12–18 kuu jooksul toetab kaubandusmahtude oluline tõus. Järgmisena uurime diagramme, mis aitavad meil hindade avastamise ajal turutsüklis navigeerida.

Oluline tööriist bitcoini tsüklite kaardistamiseks on pakkumise kasumlikkuse olek, mis arvestab protsentuaalselt kogu müntide pakkumisest, mida hoitakse kasumis. Allolev diagramm kujutab pakkumise protsenti kasumist koos kahe statistilise vahemikuga, mis on määratud +1 SD 🟢 ja -1 SD 🔴.

Perioodid, mil pakkumine kasumitehingutes ületab +1SD (kasumist ~95%), on loomulikult kooskõlas turuga, mis liigub eelneva tsükli ATH poole (eel-eufooria), aga ka sellest väljub (eufooria).

Näeme selles tööriistas levinud mustrit eelmises tsüklis, kus esialgne eufooria-eelne ralli testib ülemist riba ja toob kasumisse ülisuure osa münte. Pärast korrektsiooni- ja konsolideerumisperioodi jõuab turg lõpuks üles ja läbi eelneva ATH-taseme, viies ostsillaatori kasumi staatuse tunduvalt üle 95%.

Selle tulemusena suureneb oluliselt turuosaliste valduses olev realiseerimata kasum. Loomulikult tekitab see investoritele kasvavat stiimulit kasumi võtmiseks (kasumi realiseerimiseks). Järgmine diagramm näitab iganädalast realiseeritud kasumi summat, mis on normaliseeritud turukapitali järgi, et võrrelda tsüklite lõikes 🟩.

Kuna turg saavutas 2021. aasta tsükli kõrgeima taseme, saavutas see näitaja 1.8%, mis viitab sellele, et 1.8% turukapitalist oli 7-päevase perioodi jooksul kasumis. See on märkimisväärne, kuid jääb suhteliselt madalamaks kui 2021. aasta jaanuari ralli kasumi võtmise intensiivsus (3.0%).

Turumehaanika osas annab see dünaamika meile mõne teabe.

- Kasumi võtmine, tavaliselt pikaajaliste omanike poolt, kipub ATH pauside ajal tõusma.

- Kohaliku ja ülemaailmse turu tipud tuvastatakse sageli pärast suuri kasumit püüdvaid sündmusi.

- Ühe investori kasumile vastab sissevoolav nõudlus teiselt poolt ostjalt. See annab meile ülevaate Bitcoini voolava uue kapitali suurusest.

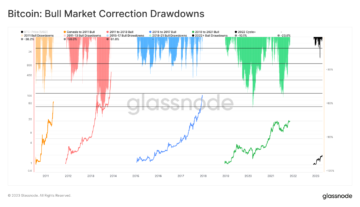

Kui pöördume tagasi varem vihjatud allahindluste ulatuse juurde, näeme, et vaatamata olemasolevate omanike ulatuslikule kasumi võtmisele on tagasitõmbumise ulatus ajalooliselt väike.

Kui võrrelda ATH pausi eelnevates tsüklites, võib väita, et praegune Euphoria faas (hinna avastamise turg) on veel suhteliselt noor. Eelmistes Euphoria faasides on olnud mitmeid hinnalangusi, mis ületasid -10%, kusjuures suurem osa oli palju sügavam, kusjuures 25%+ on tavaline.

Praegusel turul on pärast ATH purunemist tehtud vaid kaks ~10%+ korrektsiooni.

Uute investorite sissevool

Turul on alati kaks poolt; iga kasumi saava investori eest omandab mõni teine investor need mündid kõrgema hinnaga. Seda uute investorite sissevoolu võime visualiseerida alla 6 kuu vanuste müntide rikkuse suureneva osatähtsuse järgi Realized Cap HODL Waves'is.

Kahe viimase pullituru jooksul ulatus < 6 kuu vanuse varade osakaal 84% ja 95% vahele, mis viitab uuemate omanike küllastumisele. See mõõdik on alates 2023. aasta algusest järsult suurenenud, tõustes 20. aasta 1. jaanuari 2023%-lt tänasele 47%-le.

See viitab sellele, et Bitcoini omanike baasis hoitav kapital on pikaajaliste omanike ja uue nõudluse vahel ligikaudu tasakaalus.

See tähendab ka seda, et analüütikud peaksid nende uute investorite käitumisele rohkem tähelepanu pöörama, kuna nende osakaal kapitalis suureneb.

Definitsiooni järgi ei ole pikaajalisi omanikke, kelle mündid on kohe pärast uut ATH pausi (vähemalt 155 päeva pärast sündmust) kahjumis. Sellisena domineerivad lühiajalised omanikud (STH) kõigis ahelas olevates mõõdikutes, mis kirjeldavad pakkumist või mahtu "kahjudes". Sellest tulenevalt moodustab STH nüüd ~100% kulutatud müntide tegelikust kogukahjust 🔴.

Kui arvestada seda "STH kaotuse domineerimist" eelnevate tsüklite lõikes, siis näeme, et see tingimus on kestnud 6.5–13.5 kuud, kuni karuturu saabub. Praegune turg on sellesse seisundisse jõudnud vaid umbes 1 kuu jooksul.

Kokkuvõte ja järeldused

Bitcoini tugevat turutulemust viimase 12 kuu jooksul toetab nii hetkekaubanduse mahtude kui ka börsidega seotud onchain-voogude märkimisväärne tõus. Analüüsides kumulatiivse mahu deltat, saame ka hinnata, et nõudluse pool on olnud märkimisväärselt tugev, kuigi pakkumised on kannatlikult võtnud pigem tegija poole kui ostja poole.

Kuna turg on nüüd 2021. aasta ATH-st kõrgemal, on kasumi võtmine tõusnud, kuid viimastel nädalatel on jahtumas. Jõukuse tasakaal on ligikaudu tasakaalus pikaajaliste omanike ja uue nõudluse vahel, mis viitab sellele, et "eufooria" faas on ajaloolisest vaatenurgast veel suhteliselt varane.

Kohustustest loobumine: see aruanne ei anna investeerimisnõuandeid. Kõik andmed on esitatud ainult informatiivsel ja hariduslikul eesmärgil. Ükski investeerimisotsus ei põhine siin esitatud teabel ja te vastutate ainuisikuliselt oma investeerimisotsuste eest.

Esitatud vahetussaldod on tuletatud Glassnode'i ulatuslikust aadressisiltide andmebaasist, mida kogutakse nii ametlikult avaldatud vahetusteabe kui ka patenteeritud klasterdamisalgoritmide kaudu. Kuigi me püüame tagada ülima täpsuse börsisaldode esitamisel, on oluline märkida, et need arvud ei pruugi alati hõlmata kogu börsi reserve, eriti kui börsid ei avalda oma ametlikke aadresse. Soovitame kasutajatel olla nende mõõdikute kasutamisel ettevaatlik ja diskreetsus. Glassnode ei vastuta lahknevuste või võimalike ebatäpsuste eest. Andmete vahetamisel lugege läbi meie läbipaistvuse teatis.

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- PlatoData.Network Vertikaalne generatiivne Ai. Jõustage ennast. Juurdepääs siia.

- PlatoAiStream. Web3 luure. Täiustatud teadmised. Juurdepääs siia.

- PlatoESG. Süsinik, CleanTech, Energia, Keskkond päikeseenergia, Jäätmekäitluse. Juurdepääs siia.

- PlatoTervis. Biotehnoloogia ja kliiniliste uuringute luureandmed. Juurdepääs siia.

- Allikas: https://insights.glassnode.com/the-week-onchain-week-15-2024/

- :on

- :on

- :mitte

- : kus

- $ UP

- 1

- 12

- 12 kuud

- 13

- 1b

- 2000

- 2021

- 2022

- 2023

- 2024

- 5

- 6

- 95%

- a

- üle

- vastavalt

- arvestatud

- täpsus

- Omandab

- üle

- tegevus

- tegevus

- aadress

- aadressid

- edasijõudnud

- nõuanne

- pärast

- agregaat

- ehkki

- algoritme

- joondatud

- Materjal: BPA ja flataatide vaba plastik

- kõrval

- Ka

- Kuigi

- alati

- varitsenud

- an

- analüüsides

- Analüütikud

- ja

- Teine

- mistahes

- ilmne

- rakendatud

- kehtima

- umbes

- OLEME

- vaidlesid

- ümber

- AS

- hinnata

- seotud

- At

- ATH

- tähelepanu

- keskmine

- Saldo

- tasakaalustatud

- saldod

- BAND

- baas

- põhineb

- BE

- Pidage

- Bear Market

- muutuma

- olnud

- käitumine

- on

- alla

- vahel

- Peale

- erapoolikus

- pakkumine

- binants

- Bitcoin

- Bitcoini tsüklid

- toetama

- mõlemad

- Murdma

- Purustamine

- puruneb

- Katki

- tõi kaasa

- sõnn

- Tõusvate hindade turg

- Pullijooks

- kuid

- ostma

- Ostupool

- Ostmine

- by

- CAN

- kork

- kapital

- juhul

- ettevaatust

- Joonis

- Äritegevus

- Ronitud

- suletud

- Klastrite loomine

- Münt

- coinbase

- Mündid

- tuleb

- ühine

- suhteliselt

- võrdlema

- võrrelda

- terviklik

- järeldus

- seisund

- Arvestama

- arvab

- konsolideerimine

- konsolideerimine

- pidev

- jahe

- Parandused

- Korrelatsioon

- Maksma

- võiks

- kursus

- loob

- Praegune

- Praegu

- tsükkel

- tsüklit

- iga päev

- andmed

- andmebaas

- päev

- Päeva

- otsus

- otsused

- Langevad

- sügavam

- sügavaim

- määratlus

- Delta

- Nõudlus

- hoius

- hoiule

- Tuletatud

- kirjeldab

- Kirjeldades

- Vaatamata

- Avalikustamine

- avastus

- äranägemisel

- ei

- Ülekaal

- domineeriv

- domineerima

- alla

- dramaatiliselt

- ajendatud

- sõidu

- ajal

- dünaamiline

- Ajalugu

- Varajane

- haridus-

- võimaldab

- tagama

- sisenes

- tervikuna

- Samaväärne

- asutatud

- ETF

- ETF-id

- Isegi

- sündmus

- sündmused

- Iga

- ületab

- ületab

- vahetamine

- Vahetused

- Teostama

- olemasolevate

- kogenud

- uurima

- asjaolu

- kaugele

- KIIRE

- kiiremini

- Veebruar

- vähe

- arvandmed

- Lõpuks

- voog

- Voolav

- Voolud

- Järel

- eest

- Investoritele

- Sundida

- Alates

- FTX

- gabariit

- GBTC

- annab

- Klaasisõlm

- Globaalne

- maailmaturul

- Kasvavad

- olnud

- Olema

- kõrgus

- kõrgendatud

- Held

- aitama

- siin

- Suur

- rohkem

- ajalooline

- ajalooliselt

- HODL

- HODL lained

- omanik

- omanikud

- Kuidas

- aga

- HTTPS

- mõju

- oluline

- muljetavaldav

- in

- Stiimul

- kasvanud

- Tõstab

- uskumatu

- näitab

- Näitab

- Indikaator

- eraldi

- sissevool

- sissevool

- info

- esialgne

- ülevaade

- instrumendid

- tõlgendus

- sisse

- sisse

- investeering

- investor

- Investorid

- väljaandmine

- IT

- Jaanuar

- jaanuar 2021

- Juuli

- lihtsalt

- Võti

- Labels

- suuremahuline

- suurem

- viimane

- Eelmisel aastal

- pärast

- kõige vähem

- vähem

- vähem kui 20%

- valgus

- elama

- lukus

- pikaajaline

- pikaajalised omanikud

- kaotus

- kaod

- vähendada

- Lehed

- suurus

- peamine

- Enamus

- tegija

- kaardistus

- Turg

- Turupiirkond

- Turu tsükkel

- turu tulemuslikkus

- turusentiment

- turuosa

- turud

- sobitatud

- max

- tähendusrikas

- vahendid

- mõõdetud

- mehaanika

- mõdu

- meetriline

- Meetrika

- võib

- kerge

- minimaalne

- mudel

- Impulss

- Jälgida

- igakuine

- kuu

- rohkem

- kõige

- palju

- loomulikult

- Navigate

- neto

- Uus

- uuem

- Uudiskiri

- järgmine

- ei

- eelkõige

- meeles

- Märka..

- nüüd

- arvukad

- tähelepanek

- oktoober

- of

- ametlik

- Ametlikult

- tasaarvestuse

- sageli

- on

- Ahelas

- Onchain

- ONE

- ainult

- or

- Muu

- meie

- välja

- väljavool

- üle

- üldine

- enda

- osalejad

- eriti

- partei

- patsient

- kannatlikult

- Muster

- Maksma

- tipp

- tipptasemel

- kohta

- protsent

- jõudlus

- periood

- perspektiiv

- faas

- faasi

- tükki

- Platon

- Platoni andmete intelligentsus

- PlatoData

- mängima

- pluss

- positiivne

- potentsiaal

- esitatud

- surve

- eelmine

- hind

- Hind tegevus

- Hinnad

- Eelnev

- professionaalne

- Kasum

- kasumlikkus

- kasum

- varaline

- anda

- tingimusel

- annab

- avaldatud

- eesmärkidel

- Paneb

- võistlused

- ralli

- Ramp

- pigem

- jõudis

- Lugenud

- realiseeritud

- realiseerimisel

- põhjus

- hiljuti

- tugevdatud

- suhteline

- suhteliselt

- jäänused

- tähelepanuväärne

- aru

- esindavad

- esindab

- reservid

- vastutav

- kaasa

- tagasipöördumine

- tõusev

- ligikaudu

- jooks

- nägin

- SD

- vaata

- nähtud

- müüma

- Müük

- tunne

- komplekt

- Komplektid

- Jaga

- suunata

- lühiajaline

- Varsti

- peaks

- tutvustatud

- näidates

- Näitused

- külg

- Küljed

- Signaali

- märkimisväärne

- märgatavalt

- sarnane

- lihtne

- alates

- SUURUS

- veidi

- aeglane

- aeglasemalt

- väike

- So

- nii kaugel

- Ainult

- allikas

- konkreetse

- kasutatud

- Kaubandus-

- standard

- algus

- alustatud

- riik

- statistiline

- olek

- jääma

- püsivalt

- Veel

- püüdma

- tugev

- struktuur

- selline

- Soovitab

- summa

- KOKKUVÕTE

- varustama

- Toetatud

- hüppeline

- võtnud

- võitjad

- võtmine

- kipub

- tingimused

- testid

- kui

- et

- .

- Pealinn

- teave

- Nädalaleht

- oma

- Seal.

- Need

- see

- need

- kuigi?

- Läbi

- läbi kogu

- et

- täna

- tööriist

- Summa

- suunas

- kaubelda

- kaupleb

- Kauplemine

- üle

- läbipaistvus

- häälestatud

- kaks

- tüüpiliselt

- kuni

- us

- USD

- Kasutajad

- kasutamine

- kasutades

- suurim

- tähtis

- maht

- mahud

- vs

- Rahakotid

- oli

- lained

- we

- Jõukus

- nädal

- iga nädal

- nädalat

- Hästi

- läks

- M

- millal

- kas

- mis

- kuigi

- will

- koos

- tagasivõtmine

- endassetõmbunud

- jooksul

- oleks

- aasta

- sa

- noor

- Younger

- Sinu

- sephyrnet