Vuoden 2022 kehitys tähän mennessä on ollut historiallisen huono, ei vain digitaalisten varojen, vaan lähes kaikkien omaisuusluokkien osalta. Kiristyvä rahapolitiikka ympäri maailmaa, Yhdysvaltain dollarin vahvistuminen ja riskiomaisuusarvojen lasku on käynnistänyt laajan joukon vakuuspyyntöjä, velkojen likvidaatioita ja velkaantuneisuutta.

Digitaalisten omaisuuserien alueella Ethereum on edelleen suurin älykkäiden sopimusten alusta, joka isännöi lukuisia rahoitustuotteita, innovaatioita ja automaatiota vaihtelevalla hajauttamisasteella (kutsutaan yleensä nimellä DeFi). Härkämarkkinasyklin 2020–21 aikana näiden tuotteiden käyttöönotto sekä vähittäiskaupassa että instituutioissa johti liialliseen vipuvaikutuksen kasvuun DeFi-sektorilla.

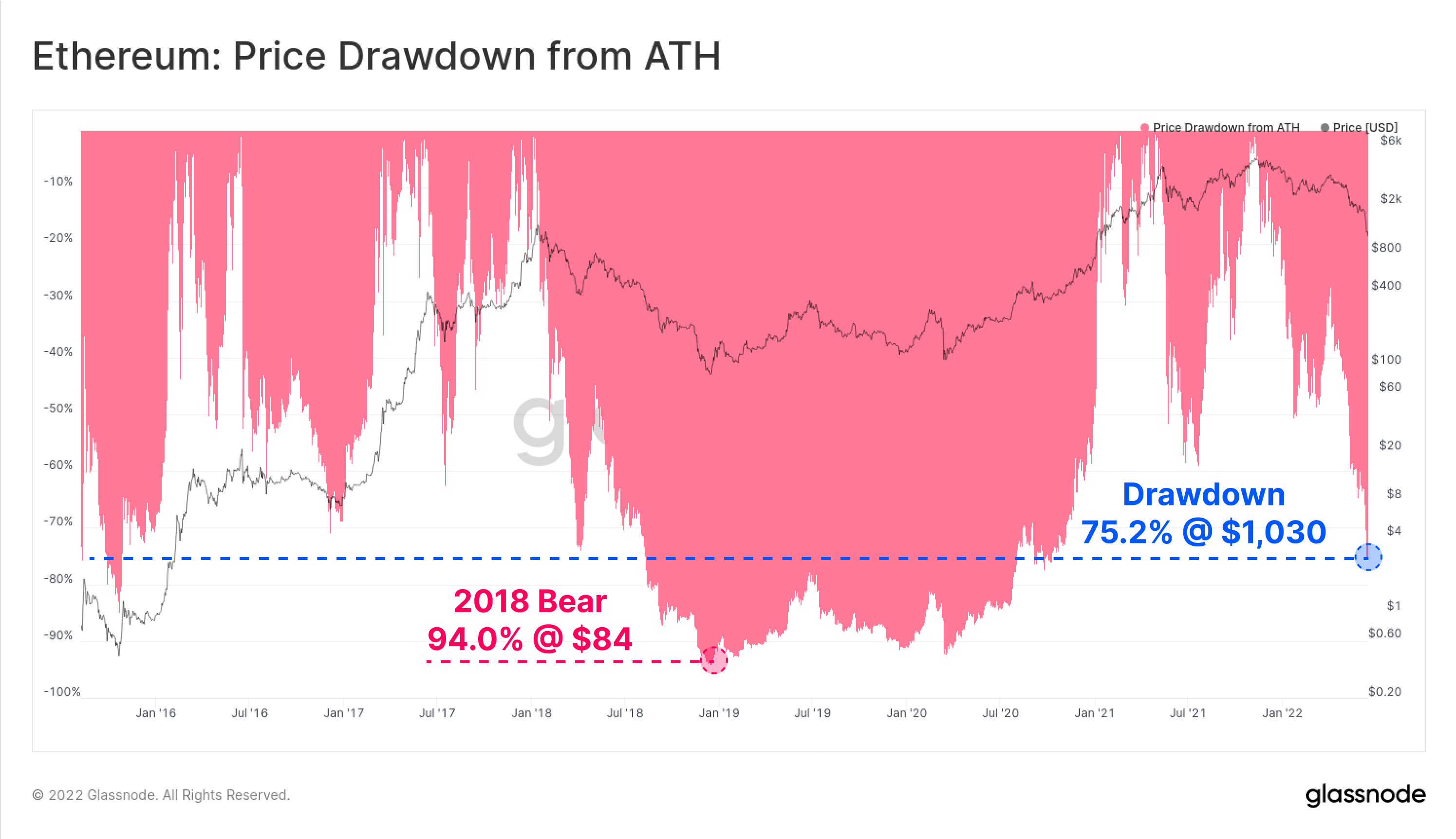

Vallitsevien karhumarkkinoiden alkaessa Ethereumin alkuperäisen tokenin ETH:n hinta on pudonnut alimmilleen 1,030 75.2 dollariin, mikä on 4,808 % alempana kaikkien aikojen korkeimmasta XNUMX XNUMX dollarista. Tämän täydellisen myrskyn seurauksena koko Ethereumin ekosysteemi on parhaillaan kokemassa historiallista velkavaikutusta vähentävää tapahtumaa. Tässä artikkelissa tutkimme joitain varhaisia varoitussignaaleja, velkaantumistapahtuman laajuutta ja sen vaikutusta ETH-sijoittajien kannattavuuteen.

Tähän kappaleeseen liittyy myös Live Dashboard saatavana täältä.

Vähentynyt kysyntä

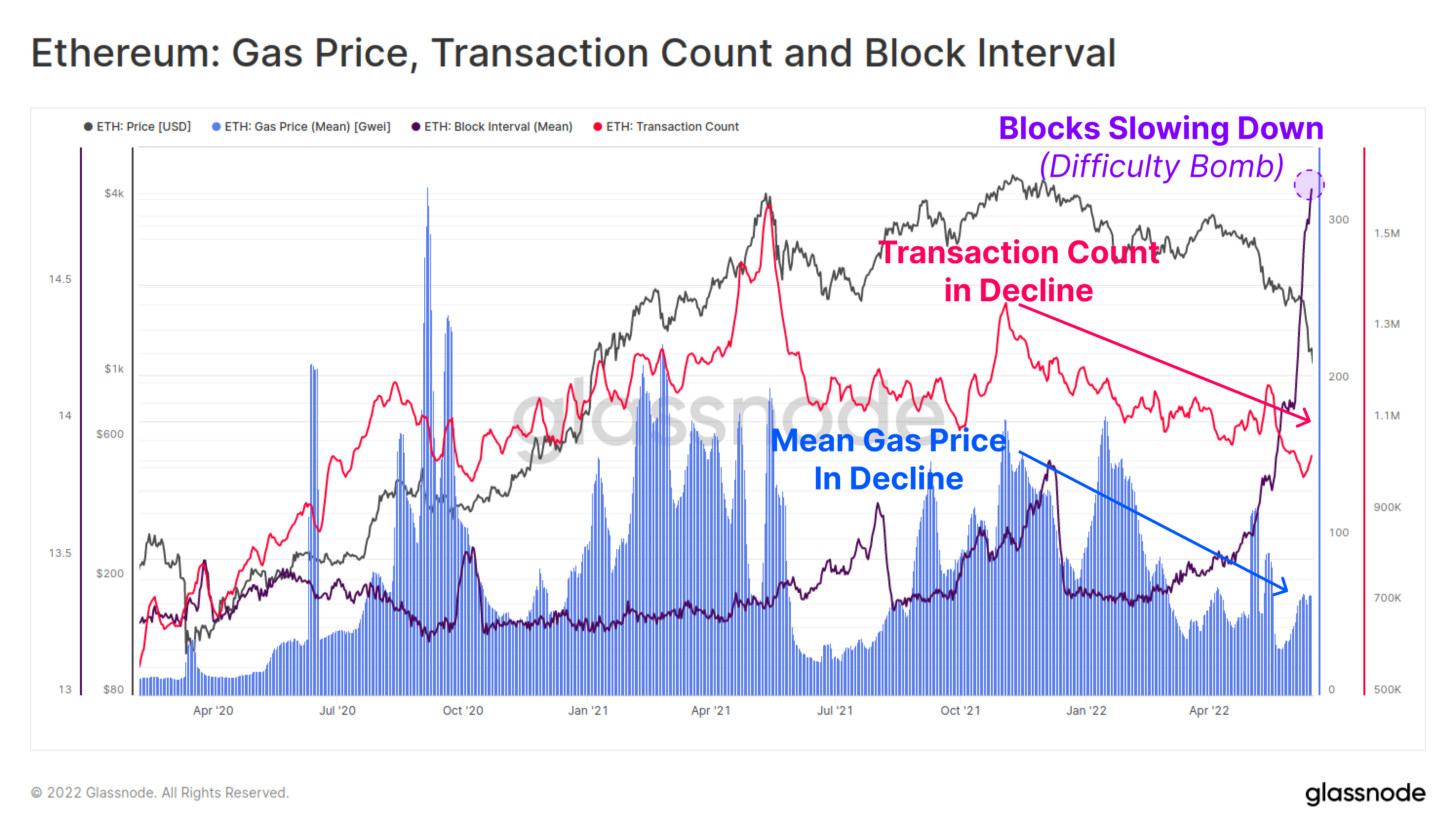

Oli jonkin verran varhaisia merkkejä siitä, että Ethereumin käyttö ja verkkojen kysyntä laskivat marraskuun ATH:n jälkeen. Sekä päivittäinen tapahtumamäärä (vaaleanpunainen) että keskimääräinen kaasun hinta (sininen) ovat olleet lähes 6 kuukauden makrolaskussa. Tämä viittaa siihen, että Ethereum-ketjun yleinen aktiivisuus, kysyntä ja käyttöaste oli heikentynyt.

Keskimääräinen kaasun hinta on toipunut hieman viime viikkoina, mutta tämä on todennäköisemmin seurausta ruuhkasta, joka johtuu lohkovälien hidastumisesta (violetti), kun vaikeuspommi asettuu tulevaan Mergeen.

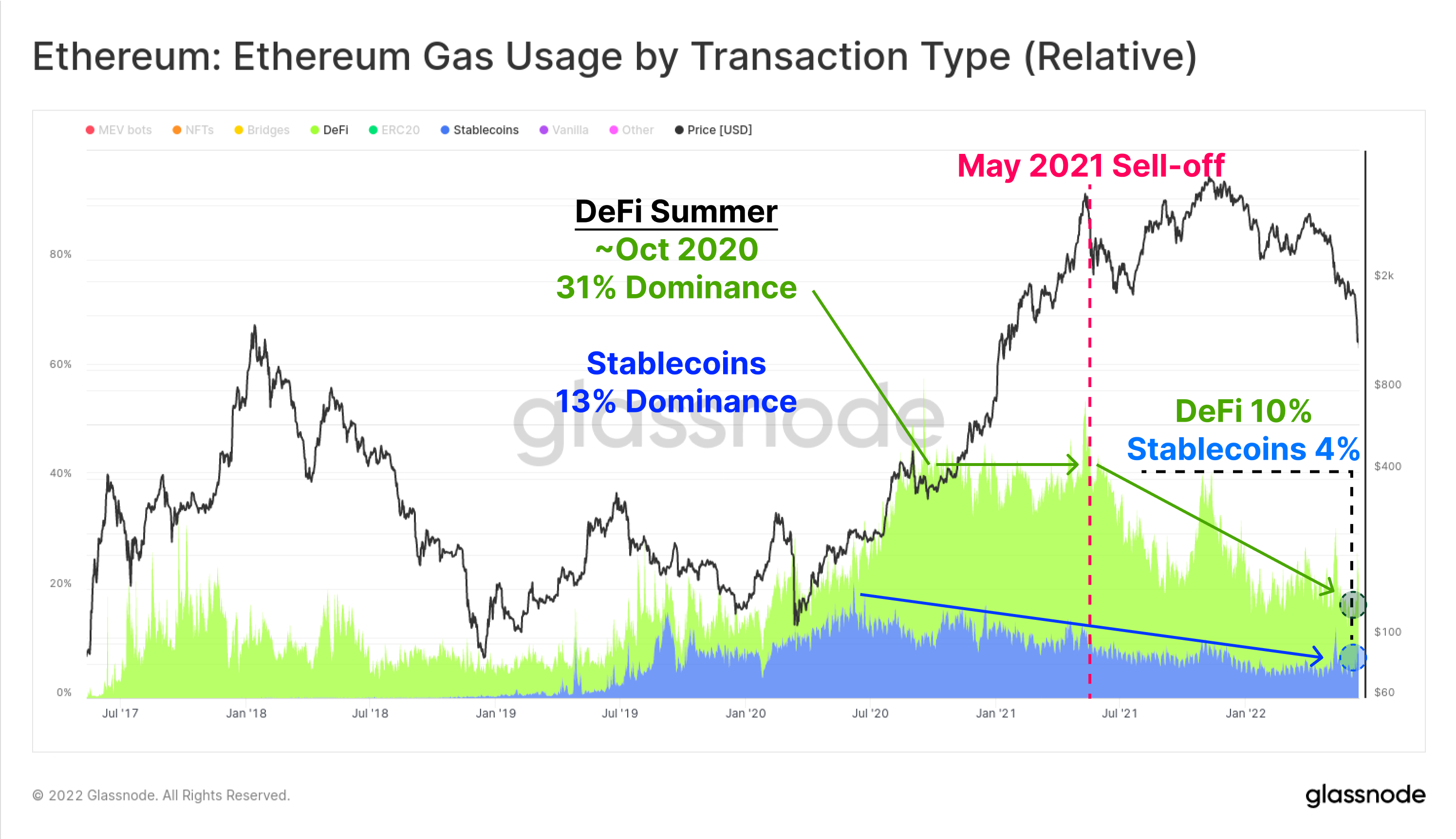

Alla oleva kaavio näyttää kaasunkäytön hallitsevan aseman vakaakolikoissa (sininen) ja DeFi-sovelluksissa (vihreä). Stablecoin-siirrot ja DeFi-protokollat edustavat nyt 5.2% ja 10.2% nykyisestä Ethereum-kaasun käytöstä. Tämä käyttövoima-asema on laskenut tasaisesti toukokuun 2021 markkinoiden huipputason jälkeen, jolloin Stablecoins ja DeFi valtasivat 11.4 % ja DeFi 33.4 % kaasun käytöstä.

Tämä johtuu osittain NFT-buumin aiheuttamasta syrjäytymisestä vuoden 2021 toisella puoliskolla, mutta se on myös osoitus kysynnän laskusta.

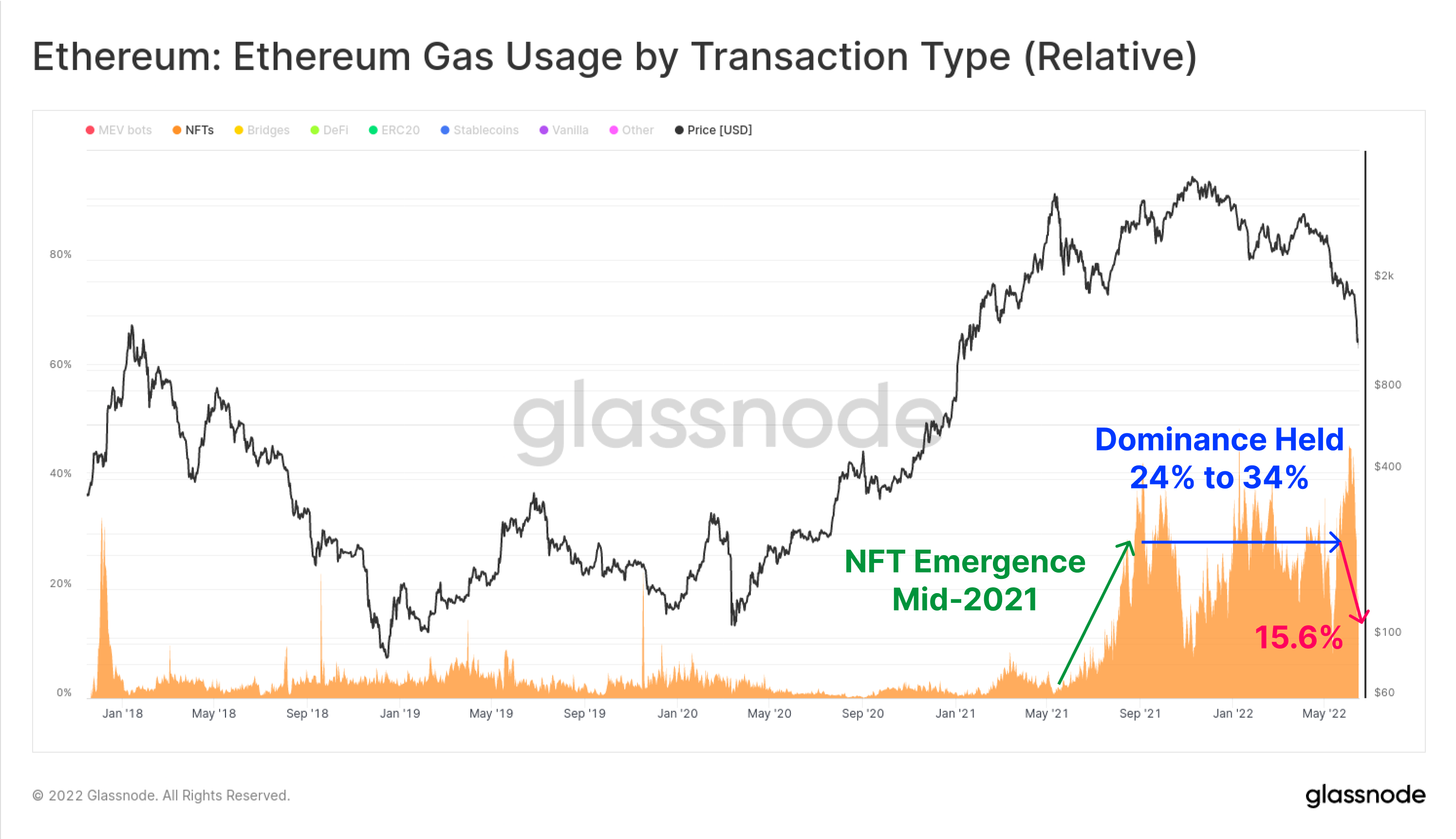

NFT-sektorilla NFT-transaktioihin käytetyn kaasun suhteellinen osuus oli huipussaan vuoden 2021 toisella puoliskolla, mutta on sittemmin laskenut kesäkuun 46.0 alun korkeimmasta 2022 prosentista nykyiseen vain 19.6 prosenttiin. NFT-transaktiot kasvoivat kukoistavaksi kaupaksi vuosien 2021–22 aikana, ja ne säilyttivät yli 20 % kaikesta kaasun käytöstä tänä aikana.

On mahdollista, että viimeaikainen huippu ja sitten lasku NFT-kaasun käytössä on osoitus makrotalouden siirtymisestä kohti yhä negatiivisempaa sijoittajien reaktiota markkinoiden epävakauteen.

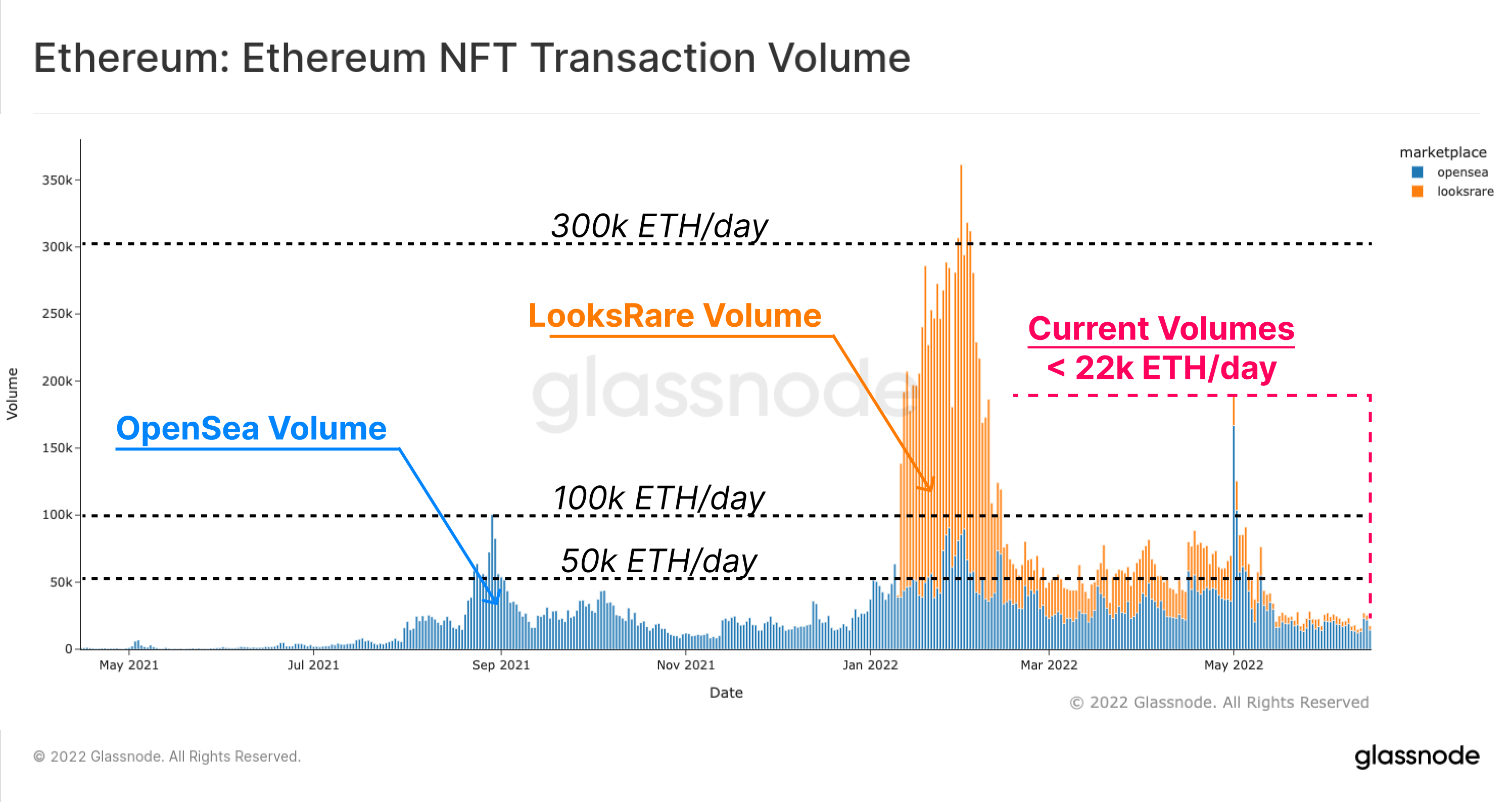

Samanlainen havainto voidaan tehdä NFT-kaupan volyymeistä. Alla oleva kaavio näyttää OpenSean (sininen) ja LooksRaren (oranssi) ETH-määräisen kauppavolyymin, joiden päivittäiset kauppavolyymit olivat 50 100 ja 2022 22 ETH:ta päivässä suurimman osan 24.2 ajan. Kauppamäärät kuitenkin putosivat jyrkästi tämän vuoden toukokuun jälkeen, hallussaan tällä hetkellä hieman yli 1,100 XNUMX ETH/päivä (noin $ XNUMX M/päivä @ XNUMX XNUMX ETH).

Ethereum-ekosysteemin monilla osa-alueilla kysyntäprofiili on hiipumassa yleisten sovellusten käytön vähentyessä ja verkon ruuhkautuessa marraskuun 2021 ATH:n jälkeen, ja NFT-markkinoiden jäähtyminen on käynyt ilmeiseksi viime viikkoina.

Kokoa rentoutua

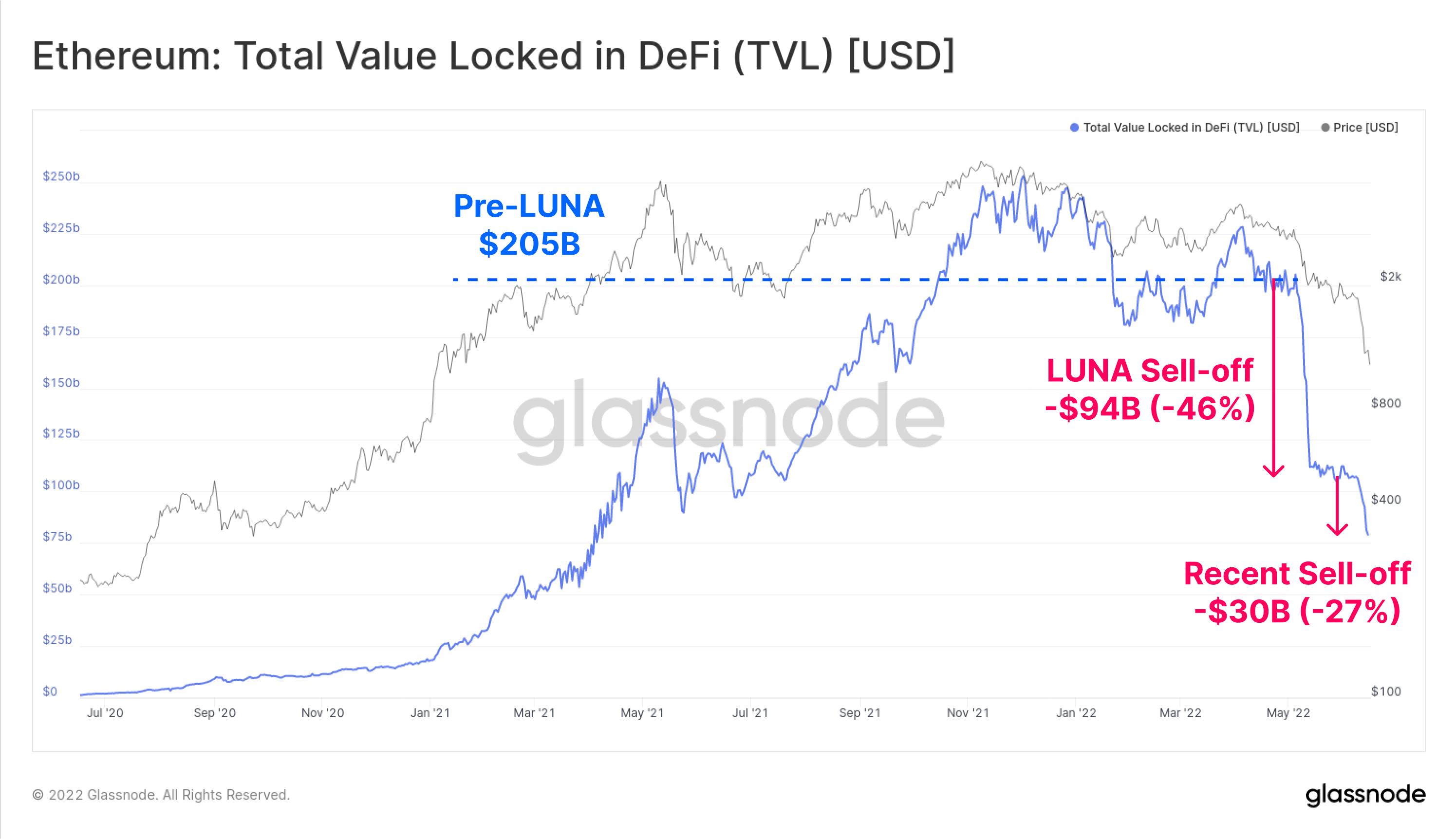

Yksi DeFi-ekosysteemin suosituimmista mittareista on Total Value Locked (TVL) -konsepti, joka yrittää seurata useisiin DeFi-protokolliin tallennettujen tokenien USD- tai ETH-määräistä arvoa. Näitä ovat rahamarkkinat, lainaprotokollat, hajautetut pörssin likviditeettipoolit ja monet muut.

Suosittu DeFi-protokollien käyttötarkoitus on saada vipuvaikutusta, usein lainaamalla USD-pohjaisia stabiileja kolikoita kryptovakuutta vastaan. Monissa tapauksissa tällä vipuvaikutuksella vaihdetaan sitten kauppaa ja/tai talletetaan uudelleen DeFi-protokolliin, mikä luo eräänlaisen ketjun uudelleenhypoteekoinnin.

Pääoman ottaessa yhä enemmän riskin pois sijoittamisesta, TVL DeFi-protokollassa on kokenut dramaattisen rentoutumisen. Tämä johtuu kahdesta ensisijaisesta mekanismista:

- Vipuvaikutus ja rekursiiviset lainapositiot, jotka markkinat ovat kertyneet suljettaessa joko harkinnan mukaan tai likvidaatioiden kautta.

- DeFi-protokolliin lukittuina tokeneina putoavan kryptovakuuden arvo hinnoitellaan uudelleen alhaisemmaksi, usein yllä olevan kohdan 1 luoman myyntipuolen seurauksena.

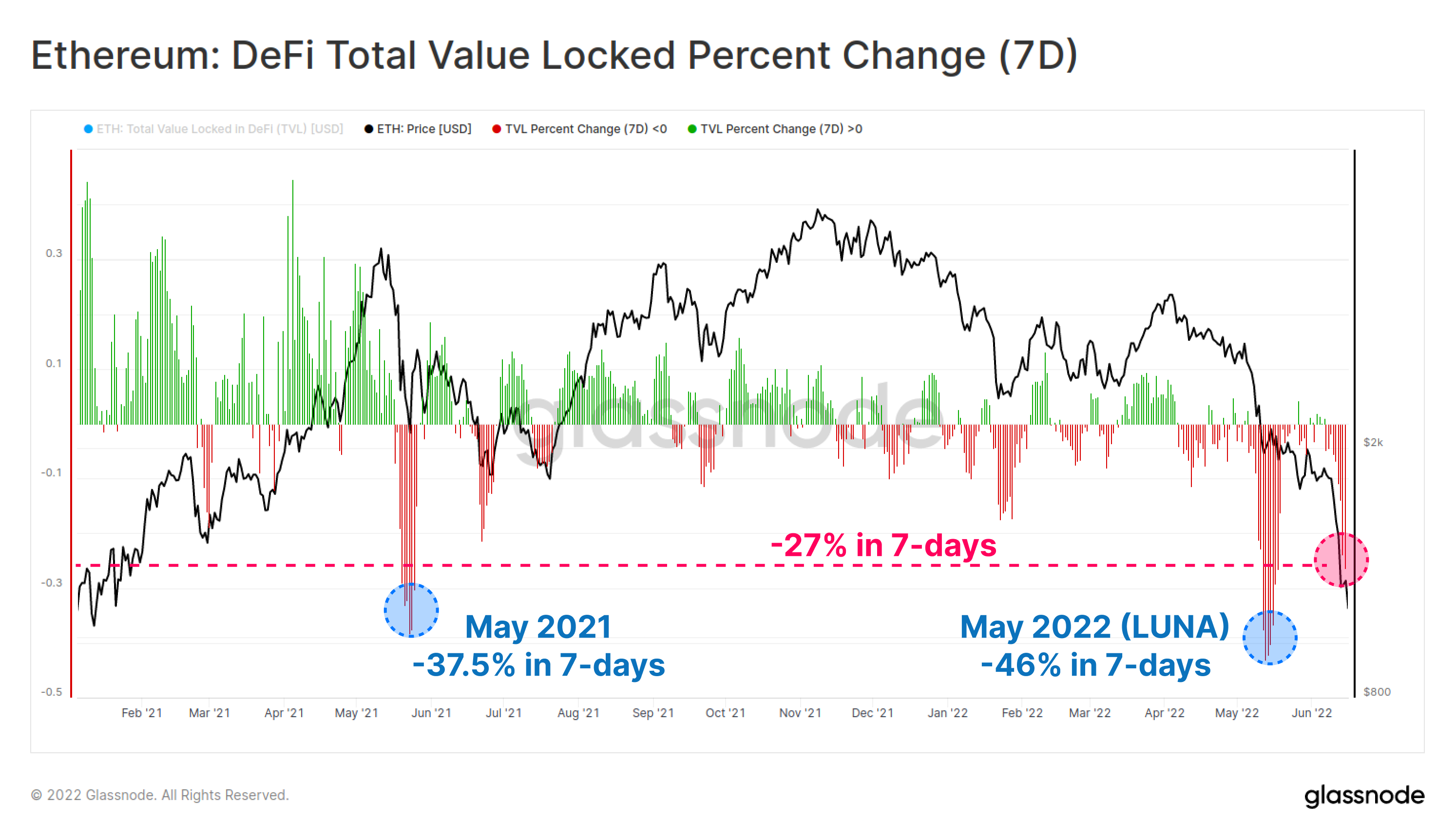

Ethereumin TVL on laskenut 124 miljardilla dollarilla (60 %) viimeisen kuuden viikon aikana, mikä on pudonnut TVL:n 81 miljardiin dollariin. Touko- ja kesäkuun ajan tämä purkaminen on tapahtunut kahdessa erässä, ensin -94 miljardin dollarin arvossa alan romahduksen aikana. LUNA projekti, ja sitten toinen -30 miljardia dollaria kesäkuun puolivälissä.

7 päivän perusteella nämä molemmat viimeaikaiset TVL-huuhtelut erottuvat merkittävimpinä viimeisen 18 kuukauden aikana. Äskettäinen myynti on saattanut TVL:n supistumaan -27 % viikossa.

Tällä mittarilla on vain kaksi suuremman mittakaavan velkaantumisastetta; ensimmäinen on -46.0 %, joka liittyy äskettäiseen LUNA-romahtamiseen, ja -37.5 % silloisen ATH:n myynnin aikana toukokuussa 2021.

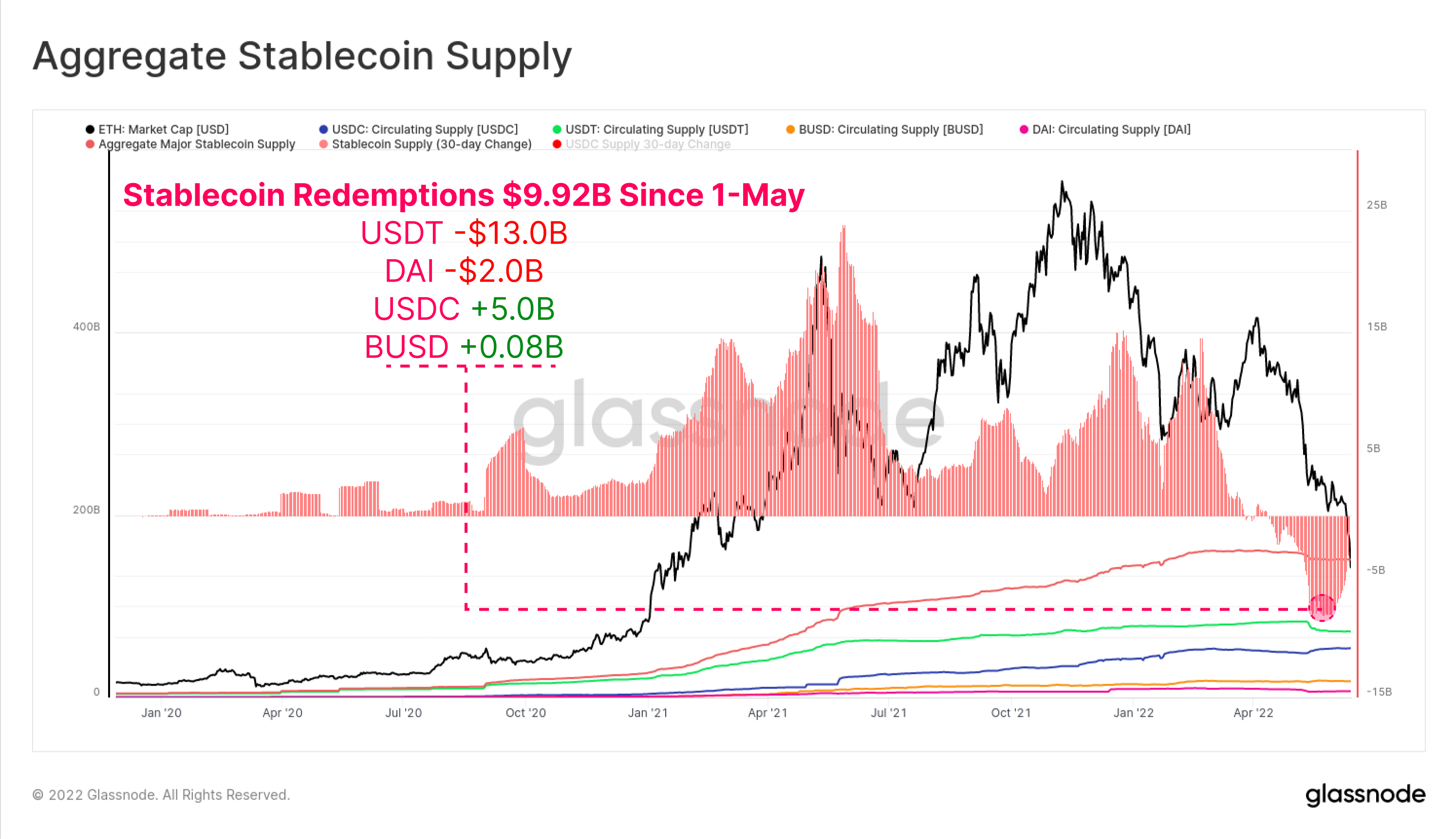

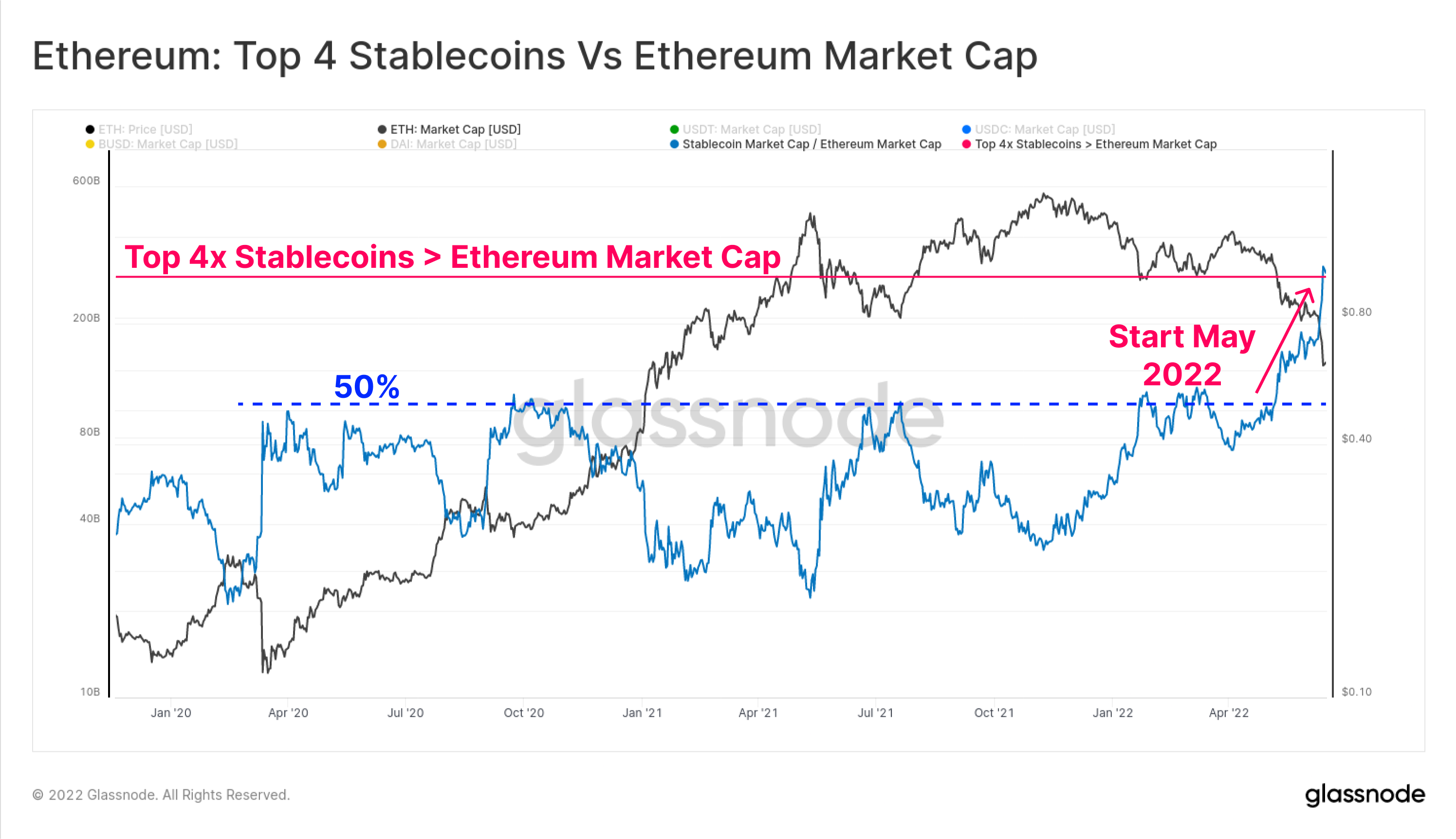

Stablecoin Flippening

Toukokuun alusta lähtien stabiilien kolikoiden lunastukset ovat olleet yhteensä 9.92 miljardia dollaria pääoman kokonaismääränä pois markkinoilta. USDT on nähnyt suurimmat lunastukset -13.0 miljardia dollaria, ja sen jälkeen DAI -2.0 miljardia dollaria, kun sijoittajat sulkevat pois MakerDAO-holvien kautta hankitun vipuvaikutuksen (tai likvidoidaan).

Mielenkiintoista on, että USDC:n tarjonta on kasvanut 5.0 miljardia dollaria 1. toukokuuta lähtien, mikä on merkki mahdollisesta markkinapreferenssin siirtymisestä pois USDT:stä kohti USDC:tä suosimana vakaana kolikona.

Myös neljän suurimman vakaan kolikon (USDT, USDC, BUSD ja DAI) yhteenlaskettu arvo on nyt ohittanut Ethereumin markkina-arvon 4 miljardilla dollarilla. Top 3.0 stablecoinin yhteenlaskettu yläraja oli aiemmin ylittänyt 4 % Ethereumin markkina-arvosta useaan otteeseen vuosina 50–2020, mutta se on kokenut dramaattisen nousun tämän vuoden touko- ja kesäkuussa.

Tämä on ensimmäinen kerta, kun tällainen tapahtuma on tapahtunut, ja tapahtuma asettaa kolme havaintoa digitaalisen omaisuuden markkinarakenteesta:

- Yhdysvaltain dollarin stabiilien kolikoiden dramaattinen nousu laskentayksikkönä ja noteerausomaisuuseränä.

- Kuinka vahvaa dollarimääräisen likviditeetin kysyntä on ollut viime vuosina. Huomaamme, että vakaat kolikot muodostavat nyt kolme kuudesta suurimmasta digitaalisesta omaisuudesta markkina-arvolla mitattuna.

- Ethereumin ekosysteemin arvon alenemisen suuri määrä vuoden 2022 aikana.

Huomaa, että kaikkia stabiileja kolikoita ei isännöidä Ethereumissa, ja pienempi osajoukko on lainattua pääomaa DeFi-protokollista. Tästä huolimatta tämä tapahtuma korostaa, miksi nykyinen velkaantuminen tapahtuu, kun kryptovakuuden arvon ja marginaalivelan (USD stablecoins) laskentayksikön välinen ero kasvaa.

Viimeisin Ethereum-tutkimus: Etherversen lyhyt historia

Uusin tutkimustyömme tutkii Etherverseä markkinaosuuden näkökulmasta eri käyttötapauksiin liittyen ketjun sisäisiin tapahtumiin ja kaasun kulutukseen.

Lue sinär analyysikappale tästä.

Vedenalainen verkko

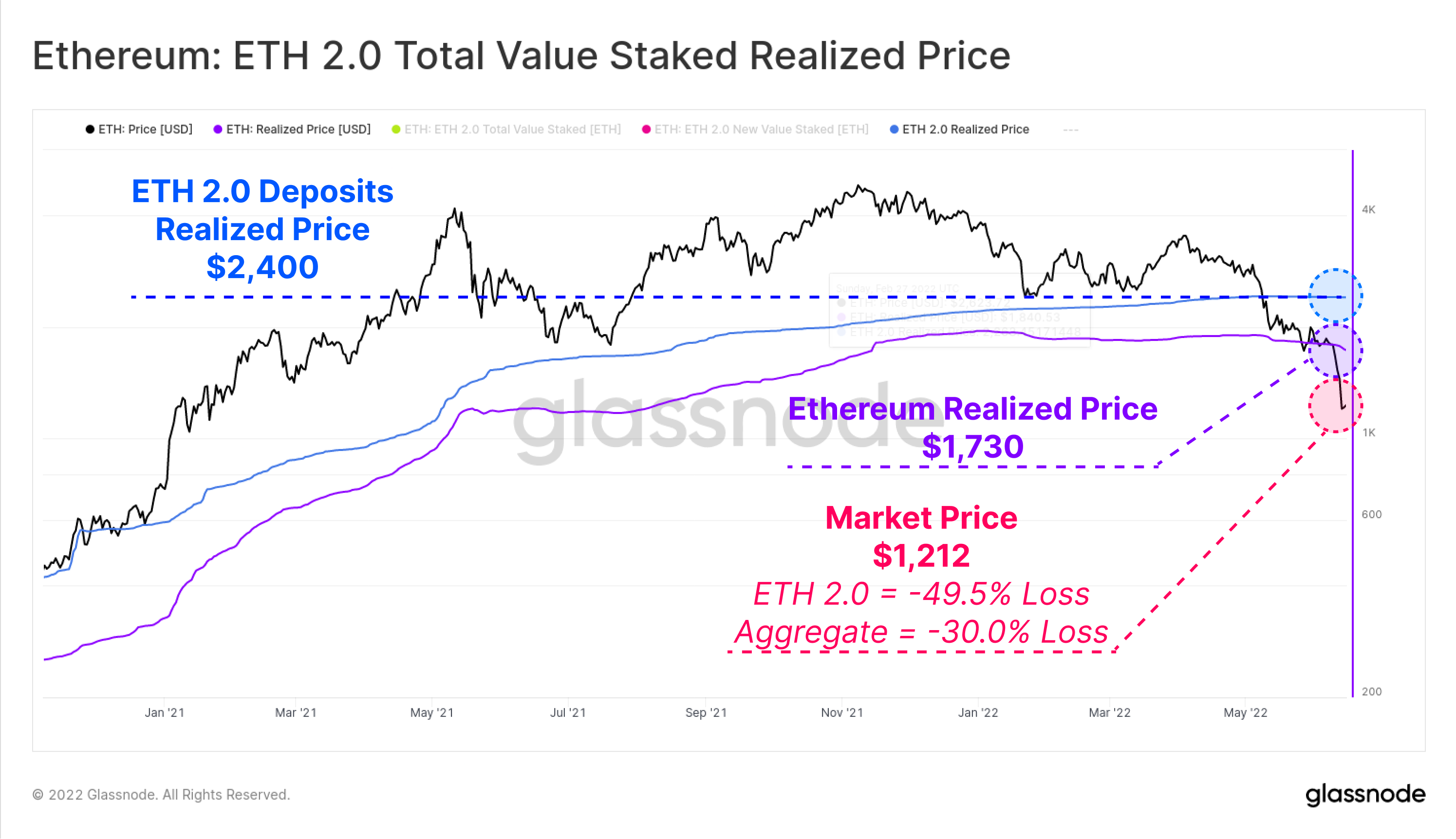

Yksi tehokkaimmista työkaluista on-chain-analyysissä on kyky laskea realisoitunut hinta markkinoiden sektoreille. Tämä mahdollistaa näiden kohorttien kustannusperusteen arvioimisen arvioimalla kukin kolikko silloin, kun se viimeksi liikkui lompakoiden välillä.

ETH:n spot-hinnan ollessa nyt 1,212 1,730 dollaria, kokonaismarkkinat ovat nyt selvästi alle 30.0 XNUMX dollarin toteutuneen hinnan. Tämä tarkoittaa, että markkinoiden keskimääräinen realisoitumaton tappio on -XNUMX %.

Jos tarkastelemme erityisesti ETH 2.0 -tallettajia, voimme mitata suoraan ETH-merkkien arvon niiden talletushetkellä, koska niitä ei voi poistaa panosta. Tällä perusteella ETH 2.0 -tallettajilla on paljon korkeampi realisoituneen hinnan kustannusperuste, 2,400 49.5 dollaria, ja siksi heidän keskimääräinen realisoitumaton tappio on -XNUMX %.

On syytä huomata, että osa näistä talletuksista liittyy likvideihin panosjohdannaisiin, kuten Lidon stETH:iin, mikä antaa yksittäisille sijoittajille mahdollisuuden myydä omaisuuserän vaikuttamatta alkuperäisten talletusten toteutuneeseen hintaan.

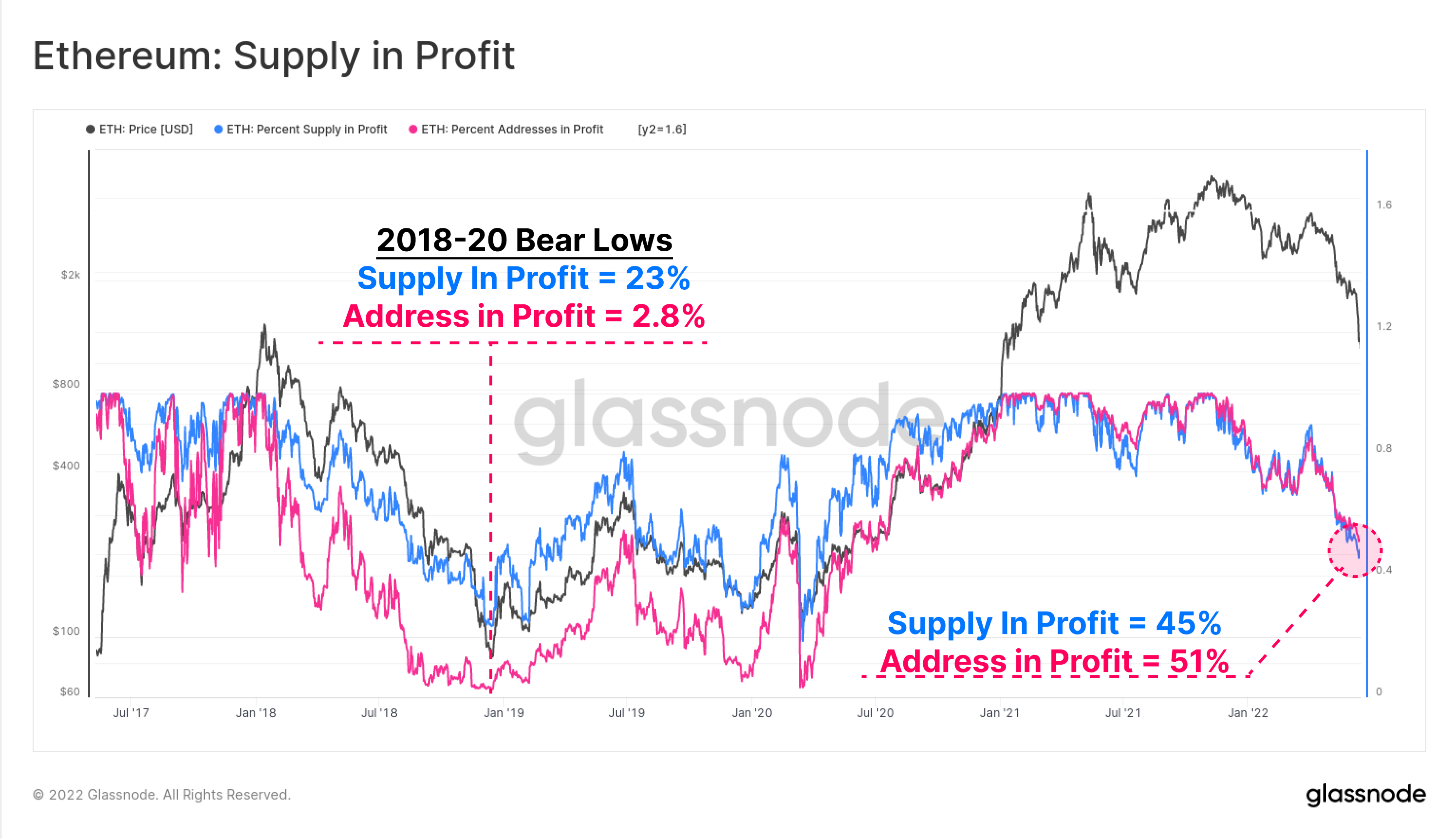

Toimitusprosentti (sininen) ja osoitteet (vaaleanpunainen) Profitissa ovat kaksi korkean tason ketjussa olevaa mittaria, jotka mittaavat Ethereum-markkinoiden nykyistä taloudellista tuskaa verrattuna menneisiin suhdanteisiin. Verkon kannattavuus on nyt saavuttanut alhaisimman tason sitten kesäkuun 2020, jolloin markkinat olivat toipumassa COVID-onnettomuudesta.

Toimituksen kannattavuus ja osoite viittaavat molemmat siihen, että noin puolet Ethereumin haltijoista on tiloillaan veden alla. Huomaa, että karhumarkkinoiden 2018, 2019 ja 2020 alamäet saavuttivat kannattavuuden jopa 23 % tarjonnasta ja vain 2.8 % osoitteista oli voittoa. Tämä ehkä maalaa jonkin verran kauhean tien eteenpäin, jos samanlainen taso saavutetaan tässä syklissä.

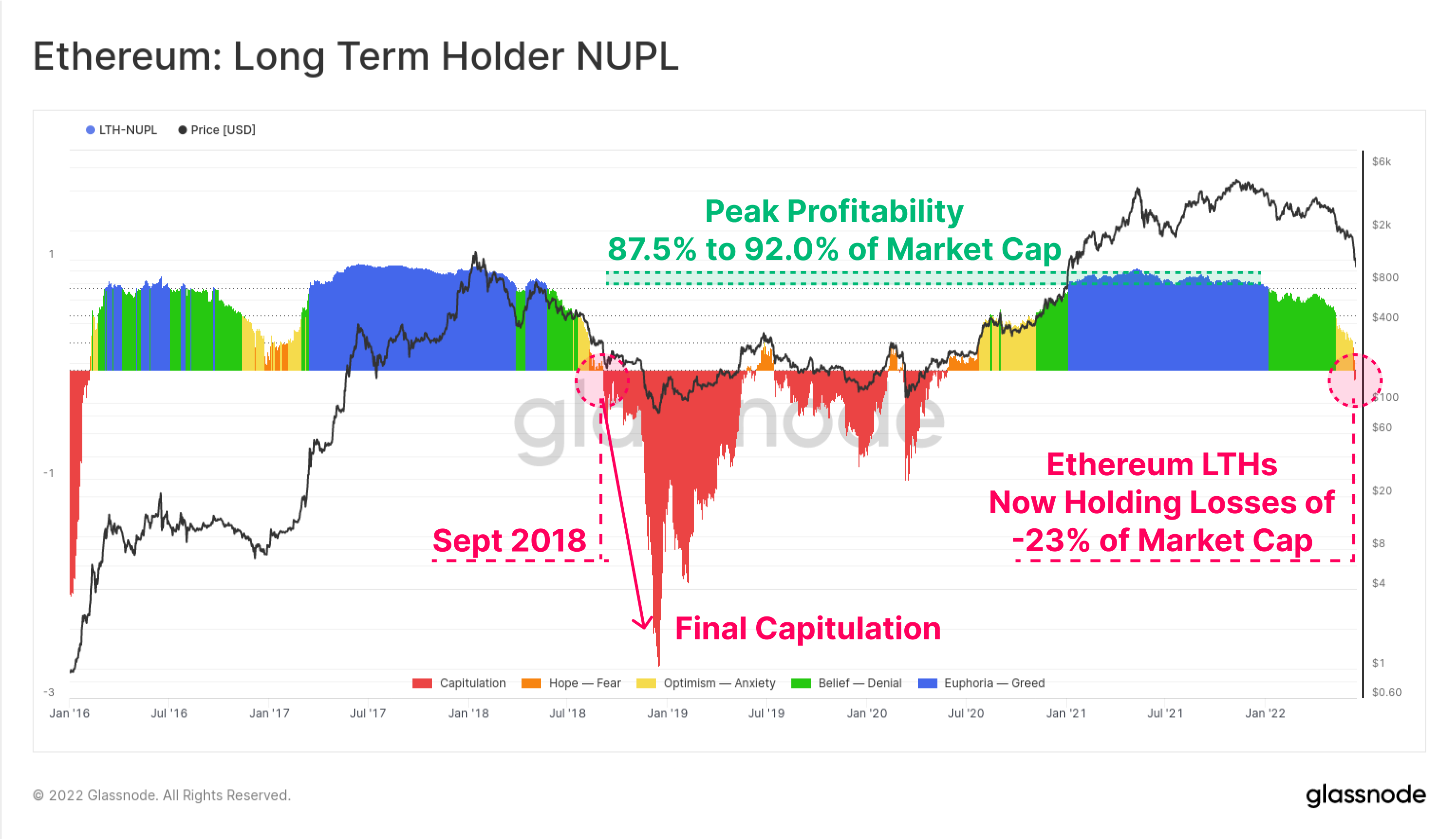

Voimme myös tutkia Ethereumin pitkäaikaisten haltijoiden yhteenlaskettua realisoitumatonta voittoa ja tappiota, koska he ovat pitäneet kolikoitaan ~5 kuukautta ja jotka ovat vähiten kuluttaneet tilastollisesti.

Pitkän aikavälin haltijan realisoitumaton nettovoitto/tappio (LTH-NUPL) -metriikka osoittaa, että tämän kohortin nykyinen kannattavuus on laskenut kannattavuusrajan yli, ja nyt realisoitumattomat tappiot ovat 23 % markkina-arvosta. Tämä tarkoittaa, että jopa vahvimmat ja pisin ETH-sijoittajat ovat nyt keskimäärin veden alla positioillaan. Viimeinen esimerkki tästä oli syyskuu 2018, joka edelsi vieläkin syvempää antautumista, kun hinnat putosivat 64 % 230 dollarista 84 dollariin.

Tappioiden lukitseminen

Kun Ethereum-telineen alustalla on tällaisia merkittäviä realisoitumattomia tappioita, voimme sitten siirtyä kulutuskäyttäytymiseen tarkkaillaksemme voiton tai tappion suuruutta, joka on lukittu todelliseen kulutukseen.

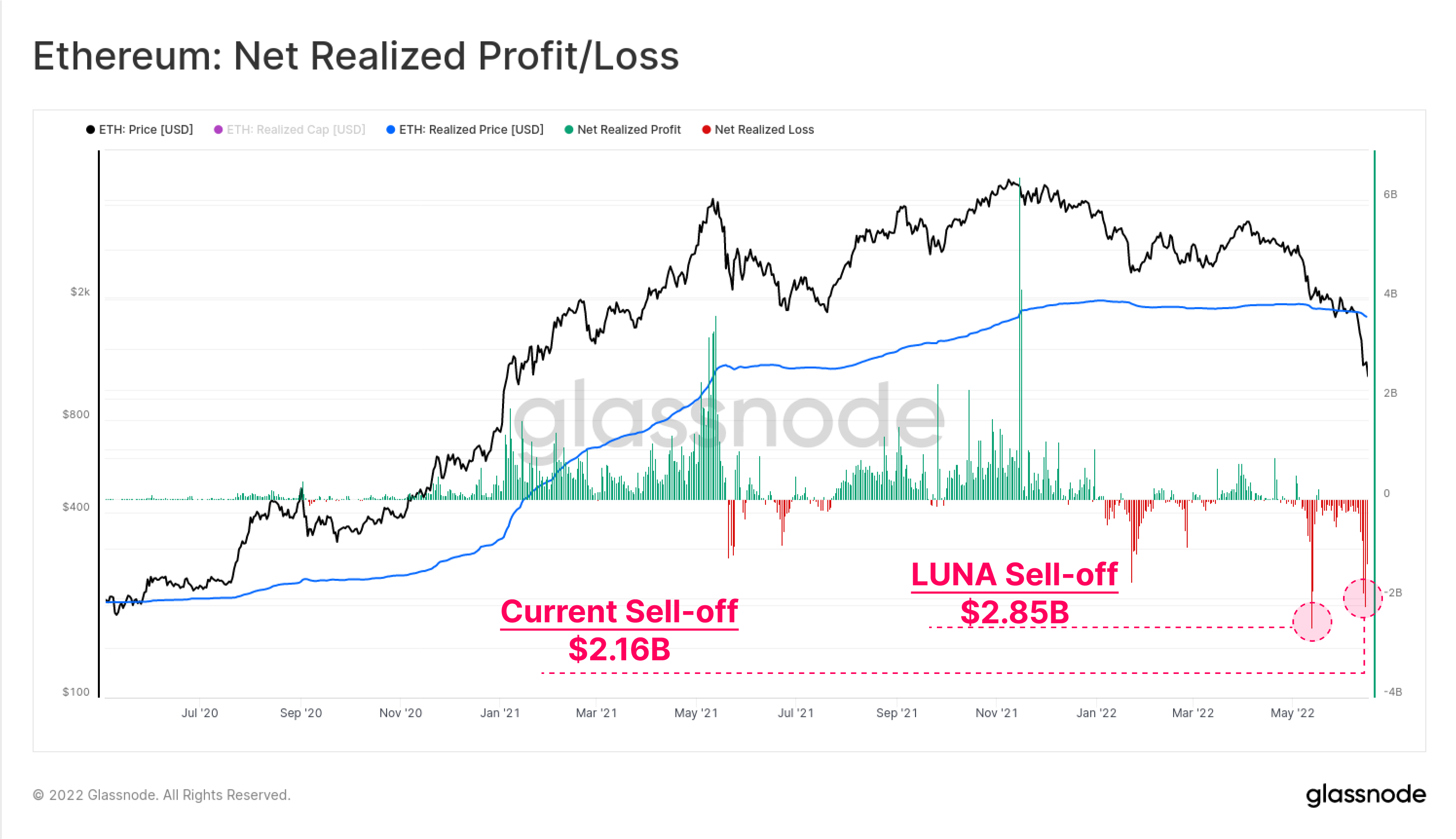

LUNA-motivoitunut myynti toukokuun alussa on edelleen Etheruem-sijoittajien realisoituneiden nettotappioiden kaikkien aikojen ennätys: 2.85 miljardin dollarin pääoman ulosvirtaus yhdessä päivässä. Nykyinen velkaantuminen on lähellä toista, ja tappiot olivat 2.16 miljardia dollaria 14.-kesäkuuta.

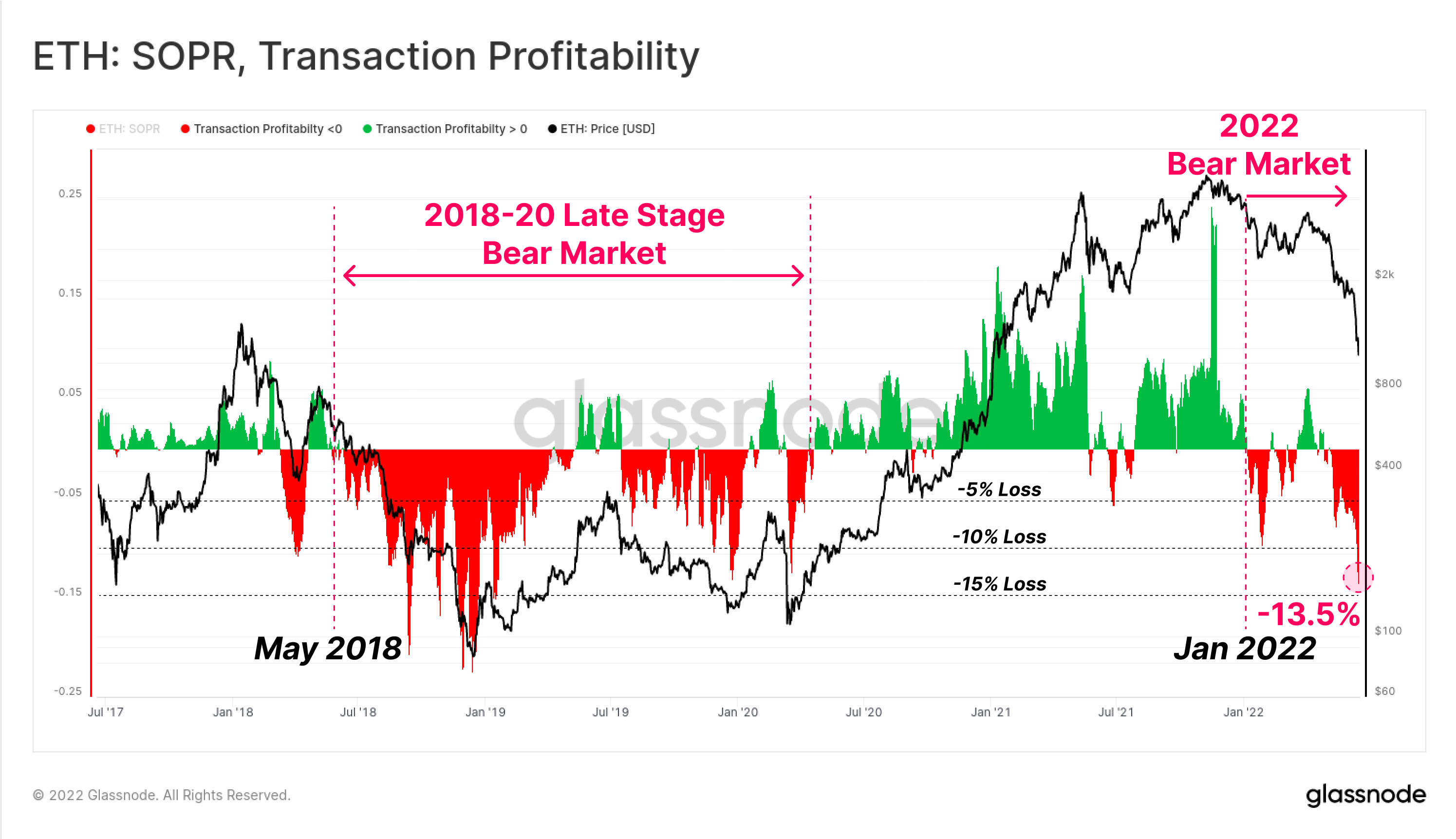

Lopuksi voimme tarkastella suhteellista Ethereumin on-chain Transaction kannattavuusmittaria (SOPR), jossa tarkastellaan järjestelmiä, joissa voitto tai tappio toteutuvat kokonaismarkkinoilla.

Tämä vahvistaa myös sen, että Ethereum-markkinat todennäköisesti vahvistivat siirtymisen karhumarkkinoille tammikuussa 2022, kun suhteelliset tappiot alkoivat hallita kulutuskäyttäytymistä. Samanlainen käyttäytyminen on nähtävissä toukokuussa 2018, joka edelsi syvää karhumarkkinoita, joista toipuminen kesti lähes 2 vuotta ja huipentui maaliskuun 2020 myyntiin.

Tämänhetkinen transaktioiden kannattavuus osoittaa, että keskimääräinen ETH-tapahtuma on lukkiutunut keskimäärin -13.5 %:n tappioon. Vaikka tämä on merkittävää ja samassa mittakaavassa kuin aikaisemmat Ethereumin karhumarkkinat, se on edelleen alhainen verrattuna -20 % - -22 % tappioihin, jotka toteutuivat vuoden 2018 karhusyklin antautumismatalimilla.

Yhteenveto ja päätelmät

Kauden 2020–21 digitaalisten omaisuuserien härkämarkkinoilla lanseerattiin huomattava määrä innovaatioita ja uusia tuotteita kaikkialla DeFi-tilassa, ja Ethereum jatkoi johtavana asemana hallitsevana perusalustana. Innovoinnin ja käyttöönoton ohella kuitenkin lisääntyi vipuvaikutus, marginaalivelka ja liiallinen keinottelu.

Kun markkina-arvot romahtivat vuoteen 2022 asti, kryptovakuuden arvo on laskenut dramaattisesti, mikä on luonut kestämättömän eron suhteessa lainattuihin USD-stablecoin-pääomiin. Tuloksena on ollut historiallisen suuri DeFi-tilan velkaantuminen, kun Total Value Locked on pudonnut -124 miljardilla dollarilla vain kuudessa viikossa (60 %).

Ethereumin pidinjalusta on nyt tiukasti veden alla, ja HODLed-kolikoissa on suuria realisoitumattomia tappioita ja historiallisesti suuria tappioita on lukittu viime viikkoina. Tämä on merkki siitä, että sijoittajajoukossa on suurta taloudellista tuskaa, ja vaikka se on kauheaa, se ei ole vielä saavuttanut vuoden 2018 karhusyklin äärimmäisiä kannattavuuden ja hintojen laskun alhaisia tasoja.

Kaiken kaikkiaan meneillään oleva velkaantumisen vähentämistapahtuma on havaittavissa tuskallinen ja muistuttaa eräänlaista minirahoituskriisiä. Tämän kivun mukana tulee kuitenkin mahdollisuus tyhjentää liiallinen vipuvaikutus ja mahdollistaa terveellisemmän uudelleenrakentamisen toisella puolella.

Uuden tuotteen julkaisu: Tutorial Dashboards

Meillä on ilo julkaista neljä uutta esiasetettua kojelautaa, videoopasta ja suunniteltuja kirjallisia muistiinpanoja, jotka auttavat Glassnode-käyttäjiä tutkimaan ja parantamaan ketjun sisäisiä konsepteja Bitcoinista alkaen.

- Oppitunti 1 – Navigointi markkinoiden ylä- ja alaosissa

- Oppitunti 2 – Johdatus ketjutoimintaan

- Oppitunti 3 – Bitcoinin louhinnan perusteet

- Oppitunti 4 – Johdatus tarjontadynamiikkaan

- Seuraa meitä ja tavoita Twitter

- Liity Telegram kanava

- Vierailla Glassnode foorumi pitkiin keskusteluihin ja analyyseihin.

- Katso ketjun mittarit ja aktiviteettikaaviot osoitteesta Glassnode Studio

- Saat automaattisia ilmoituksia ketjun keskeisistä tiedoista ja vaihdon toiminnasta käymällä sivustollamme Glassnode-hälytykset Twitter