मौद्रिक नीति में ऐतिहासिक चक्र और प्रतिमान बदलाव हमें बिटकॉइन की क्षमता और अमेरिकी डॉलर के भविष्य के मूल्य पर एक नज़र डाल सकते हैं।

एक "प्रतिमान," as रे डालियो द्वारा परिभाषित, एक समय की अवधि है जिसके दौरान "बाजार और बाजार संबंध एक निश्चित तरीके से संचालित होते हैं, जिसे अधिकांश लोग अनुकूलित करते हैं और अंततः एक्सट्रपलेशन करते हैं।" एक "प्रतिमान बदलाव" तब होता है जब उन रिश्तों को खत्म कर दिया जाता है, जिसके परिणामस्वरूप "बाजार जो पिछले प्रतिमान के दौरान संचालित होने के समान ही अधिक विपरीत काम करते हैं।"

2008 से पहले, चार ऐसे प्रतिमान बदलाव थे, जिनमें से प्रत्येक की पहचान फेडरल रिजर्व बोर्ड की मौद्रिक नीति ढांचे में अस्थिर ऋण वृद्धि के जवाब में एक भौतिक परिवर्तन द्वारा की गई थी। 2008 में, हमने पांचवां और सबसे हालिया प्रतिमान बदलाव देखा, जब पूर्व फेड अध्यक्ष बेन बर्नान्के ने महान मंदी के जवाब में मात्रात्मक सहजता (क्यूई) की शुरुआत की। तब से, फेड अज्ञात क्षेत्र में काम कर रहा है, हानिकारक परिणामों के साथ पहले से ही अपरंपरागत मौद्रिक नीति के कई दौर शुरू कर रहा है।

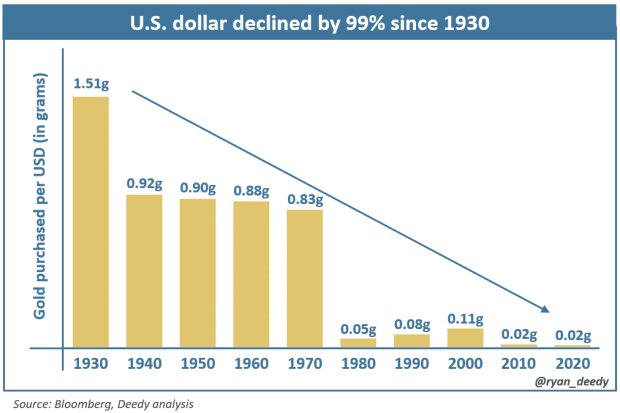

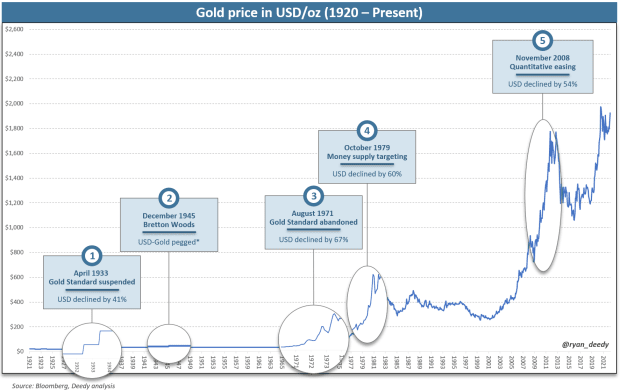

पिछले पांच प्रतिमान बदलावों का एक महत्वपूर्ण और दर्दनाक परिणाम अमेरिकी डॉलर का अवमूल्यन रहा है। 1933 में पहली पारी के बाद से, डॉलर सोने के मुकाबले अपने मूल्य का 99% खो चुका है।

हम वर्तमान में राष्ट्रीय ऋण के अभूतपूर्व स्तर, मुद्रास्फीति के बढ़ते दबाव और बढ़ते भू-राजनीतिक संघर्षों के दौर से गुजर रहे हैं। यह ऐसे समय में भी आ रहा है जब संयुक्त राज्य अमेरिका का वैश्विक प्रभाव कम हो रहा है और डॉलर की आरक्षित मुद्रा की स्थिति पर सवाल उठाया जा रहा है। यह सब इंगित करता है कि वर्तमान प्रतिमान का अंत तेजी से निकट आ रहा है।

पिछले प्रतिमान बदलावों का विश्लेषण करने से कुछ लोगों को सोने के मानक पर लौटने की उम्मीद होगी, लेकिन अब हम एक वैकल्पिक और बेहतर मौद्रिक संपत्ति के साथ दुनिया में रहते हैं - बिटकॉइन - जो कि व्यक्तियों और राष्ट्रों के बीच तेजी से अपना रहा है। पिछले प्रतिमानों के विपरीत, बिटकॉइन का आविष्कार एक नए मौद्रिक ढांचे की क्षमता का परिचय देता है - एक बिटकॉइन मानक।

मौजूदा मौद्रिक प्रणाली में बदलाव से संभावित प्रभाव का बेहतर आकलन करने के लिए, यह समझना महत्वपूर्ण है कि हम इस बिंदु पर कैसे पहुंचे। इस ज्ञान के साथ, हम आगामी प्रतिमान बदलाव, संबद्ध आर्थिक अस्थिरता को नेविगेट करने और डॉलर के मूल्य पर संभावित प्रभाव को समझने के लिए बेहतर स्थिति में होंगे। न केवल बचत उपकरण के रूप में, बल्कि भविष्य की मौद्रिक नीति को आकार देने में भी बिटकॉइन इस संक्रमण में एक केंद्रीय भूमिका निभाएगा।

व्यापार चक्र में ऋण की भूमिका

एक व्यापार चक्र समय के साथ आर्थिक गतिविधि में वृद्धि और कमी के आवर्तक अनुक्रम को संदर्भित करता है। एक व्यापार चक्र के चार चरणों में विस्तार, शिखर, संकुचन और गर्त शामिल हैं। विस्तारवादी चरण आर्थिक स्थितियों में सुधार, उपभोक्ता विश्वास में वृद्धि और ब्याज दरों में गिरावट की विशेषता है। जैसे-जैसे विकास में तेजी आती है और ऋण की आपूर्ति बढ़ती है, उधारकर्ताओं को परिसंपत्ति खरीद को निधि देने के लिए लाभ उठाने के लिए प्रोत्साहित किया जाता है। हालाँकि, जैसे-जैसे अर्थव्यवस्था चक्र के बाद के वर्षों में पहुँचती है, मुद्रास्फीति में वृद्धि होती है और परिसंपत्ति बुलबुले बनते हैं। चरम आर्थिक स्थितियों को वर्षों तक कायम रखा जा सकता है, लेकिन अंततः, विकास नकारात्मक हो जाता है, जिससे चक्र के संकुचन चरण की ओर अग्रसर होता है। इन मंदी की गंभीरता और लंबाई छह महीने तक चलने वाली हल्की मंदी से लेकर वर्षों तक चलने वाले अवसाद तक भिन्न हो सकती है।

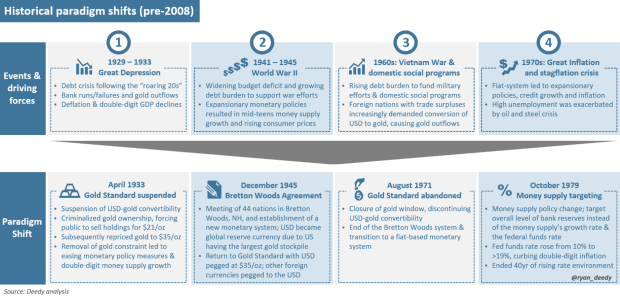

व्यापार चक्र के विस्तार के चरण के दौरान संचित ऋण की राशि नीति निर्माताओं द्वारा आर्थिक संकटों पर प्रतिक्रिया करने में महत्वपूर्ण भूमिका निभाती है। ऐतिहासिक रूप से, फेड ने अपने तीन मौद्रिक नीति उपकरणों: खुले बाजार के संचालन, छूट दर और आरक्षित आवश्यकताओं पर भरोसा करके अधिकांश मंदी को नेविगेट किया। हालांकि, 2008 से पहले ऐसे चार उदाहरण थे जहां फेड ने ऐतिहासिक मानदंडों से हटकर एक नई मौद्रिक नीति ढांचा पेश किया, जो एक प्रतिमान के अंत और दूसरे की शुरुआत को चिह्नित करता है - एक प्रतिमान बदलाव।

ऐतिहासिक प्रतिमान बदलाव

पहला प्रतिमान बदलाव 1933 में महामंदी के दौरान हुआ जब राष्ट्रपति फ्रैंकलिन डी. रूजवेल्ट निलंबित सोने के लिए डॉलर की परिवर्तनीयता, प्रभावी रूप से सोने के मानक को त्यागना। डॉलर के सोने के लिंक को तोड़ने से फेड को अर्थव्यवस्था को प्रोत्साहित करने के लिए बिना किसी बाधा के पैसे की आपूर्ति बढ़ाने की अनुमति मिली।

WWII में अपने देश के सैन्य प्रयासों को वित्तपोषित करने वाले वैश्विक केंद्रीय बैंकों के वर्षों के बाद, मौद्रिक प्रणाली ने 1945 में ब्रेटन वुड्स समझौते पर हस्ताक्षर के साथ एक और प्रतिमान बदलाव का अनुभव किया, जिसने डॉलर के खूंटे को सोने में बदल दिया। सोने के मानक पर लौटने से अमेरिकी अर्थव्यवस्था के लिए लगभग 15 वर्षों का ज्यादातर समृद्ध समय रहा। नाममात्र सकल घरेलू उत्पाद (जीडीपी) में औसतन 6% की वृद्धि हुई, जबकि बहुत ही अनुकूल ब्याज दर नीतियों के बावजूद मुद्रास्फीति लगभग 3.5% मौन रही।

हालाँकि, सामाजिक खर्च कार्यक्रमों का समर्थन करने और वियतनाम युद्ध को निधि देने के लिए 1960 के दशक में सरकारी खर्च उठाया गया था। बहुत पहले, सरकार ने खुद को फिर से बहुत अधिक कर्ज, बढ़ती मुद्रास्फीति और बढ़ते राजकोषीय घाटे के साथ पाया। 15 अगस्त 1971 की शाम को रिचर्ड निक्सन की घोषणा कि वह सोने की खिड़की को बंद कर देगा, सोने के लिए डॉलर की परिवर्तनीयता को समाप्त कर देगा - अपने ऋण दायित्वों पर एक स्पष्ट डिफ़ॉल्ट - ताकि मुद्रास्फीति पर अंकुश लगाया जा सके और विदेशी राष्ट्रों को कोई भी सोना प्राप्त करने से रोका जा सके जो अभी भी उनके लिए बकाया था। निक्सन की घोषणा ने आधिकारिक तौर पर सोने के मानक के अंत को चिह्नित किया, और एक विशुद्ध रूप से फ़िएट-आधारित मौद्रिक प्रणाली के लिए संक्रमण।

1930 के दशक की तरह, सोने के मानक को छोड़ने से फेड को अपनी इच्छा से मुद्रा आपूर्ति बढ़ाने की अनुमति मिली। इसके बाद की विस्तारवादी नीतियों ने इतिहास में सबसे मजबूत मुद्रास्फीति अवधियों में से एक को हवा दी। साथ में 10 तक मुद्रास्फीति 1979% से अधिक, तत्कालीन फेड अध्यक्ष पॉल वोल्कर ने एक आश्चर्यजनक घोषणा की कि फेड वित्तीय प्रणाली में बैंक भंडार की मात्रा का प्रबंधन शुरू कर देगा, विशेष रूप से धन आपूर्ति की विकास दर और दैनिक संघीय निधि दर को लक्षित करने के विरोध में। उन्होंने चेतावनी दी कि नीति में बदलाव से ब्याज दरों में "बाजार में पर्याप्त स्वतंत्रता," इसे और अधिक "उतार-चढ़ाव" के अधीन करते हुए। संघीय निधि दर बाद में बढ़ने लगी और अंततः 19% से अधिक हो गया, अर्थव्यवस्था को मंदी में भेज रहा है। वोल्कर की नीति में बदलाव और ब्याज दरों को सभी समय के उच्चतम स्तर पर रीसेट करने से बढ़ती दर के माहौल के 40 साल का अंत हो गया।

ऐतिहासिक प्रतिमान बदलाव

पहला प्रतिमान बदलाव 1933 में महामंदी के दौरान हुआ जब राष्ट्रपति फ्रैंकलिन डी. रूजवेल्ट निलंबित सोने के लिए डॉलर की परिवर्तनीयता, प्रभावी रूप से सोने के मानक को त्यागना। डॉलर के सोने के लिंक को तोड़ने से फेड को अर्थव्यवस्था को प्रोत्साहित करने के लिए बिना किसी बाधा के पैसे की आपूर्ति बढ़ाने की अनुमति मिली।

WWII में अपने देश के सैन्य प्रयासों को वित्तपोषित करने वाले वैश्विक केंद्रीय बैंकों के वर्षों के बाद, मौद्रिक प्रणाली ने 1945 में ब्रेटन वुड्स समझौते पर हस्ताक्षर के साथ एक और प्रतिमान बदलाव का अनुभव किया, जिसने डॉलर के खूंटे को सोने में बदल दिया। सोने के मानक पर लौटने से अमेरिकी अर्थव्यवस्था के लिए लगभग 15 वर्षों का ज्यादातर समृद्ध समय रहा। नाममात्र सकल घरेलू उत्पाद (जीडीपी) में औसतन 6% की वृद्धि हुई, जबकि बहुत ही अनुकूल ब्याज दर नीतियों के बावजूद मुद्रास्फीति लगभग 3.5% मौन रही।

हालाँकि, सामाजिक खर्च कार्यक्रमों का समर्थन करने और वियतनाम युद्ध को निधि देने के लिए 1960 के दशक में सरकारी खर्च उठाया गया था। बहुत पहले, सरकार ने खुद को फिर से बहुत अधिक कर्ज, बढ़ती मुद्रास्फीति और बढ़ते राजकोषीय घाटे के साथ पाया। 15 अगस्त 1971 की शाम को रिचर्ड निक्सन की घोषणा कि वह सोने की खिड़की को बंद कर देगा, सोने के लिए डॉलर की परिवर्तनीयता को समाप्त कर देगा - अपने ऋण दायित्वों पर एक स्पष्ट डिफ़ॉल्ट - ताकि मुद्रास्फीति पर अंकुश लगाया जा सके और विदेशी राष्ट्रों को कोई भी सोना प्राप्त करने से रोका जा सके जो अभी भी उनके लिए बकाया था। निक्सन की घोषणा ने आधिकारिक तौर पर सोने के मानक के अंत को चिह्नित किया, और एक विशुद्ध रूप से फ़िएट-आधारित मौद्रिक प्रणाली के लिए संक्रमण।

1930 के दशक की तरह, सोने के मानक को छोड़ने से फेड को अपनी इच्छा से मुद्रा आपूर्ति बढ़ाने की अनुमति मिली। इसके बाद की विस्तारवादी नीतियों ने इतिहास में सबसे मजबूत मुद्रास्फीति अवधियों में से एक को हवा दी। साथ में 10 तक मुद्रास्फीति 1979% से अधिक, तत्कालीन फेड अध्यक्ष पॉल वोल्कर ने एक आश्चर्यजनक घोषणा की कि फेड वित्तीय प्रणाली में बैंक भंडार की मात्रा का प्रबंधन शुरू कर देगा, विशेष रूप से धन आपूर्ति की विकास दर और दैनिक संघीय निधि दर को लक्षित करने के विरोध में। उन्होंने चेतावनी दी कि नीति में बदलाव से ब्याज दरों में "बाजार में पर्याप्त स्वतंत्रता," इसे और अधिक "उतार-चढ़ाव" के अधीन करते हुए। संघीय निधि दर बाद में बढ़ने लगी और अंततः 19% से अधिक हो गया, अर्थव्यवस्था को मंदी में भेज रहा है। वोल्कर की नीति में बदलाव और ब्याज दरों को सभी समय के उच्चतम स्तर पर रीसेट करने से बढ़ती दर के माहौल के 40 साल का अंत हो गया।

अमेरिकी डॉलर पर प्रतिमान बदलाव का प्रभाव

सोना उन कुछ वस्तुओं में से एक है जिसका उपयोग पूरे इतिहास में मूल्य के भंडार के रूप में और मुद्रा के रूप में किया गया है, जो दुनिया भर में मौद्रिक प्रणालियों में इसकी भूमिका से प्रमाणित है, अर्थात, "स्वर्ण मानक।" अपने भौतिक रूप के बावजूद, सोने को उसके वजन और शुद्धता से मापा जाता है। संयुक्त राज्य में, ट्रॉय औंस सोने के वजन और उसकी शुद्धता के लिए कैरेट का मानक माप है। एक बार मापने के बाद, इसका मूल्य विभिन्न विनिमय दरों में उद्धृत किया जा सकता है, जिसमें अमेरिकी डॉलर का संदर्भ देने वाला एक भी शामिल है।

सोने की माप की एक मानक इकाई होने के साथ, इसकी विनिमय दर में कोई भी उतार-चढ़ाव संबंधित मुद्रा की क्रय शक्ति में वृद्धि या कमी को दर्शाता है। उदाहरण के लिए, जब डॉलर की क्रय शक्ति बढ़ती है, तो डॉलर के मालिक सोने की अधिक यूनिट खरीद सकते हैं। जब डॉलर के मूल्य में गिरावट आती है, तो सोने की कम इकाइयों के लिए इसका आदान-प्रदान किया जा सकता है।

लेखन के समय, 99.9% शुद्धता वाले एक ट्रॉय औंस सोने के लिए अमेरिकी डॉलर की कीमत लगभग 2,000 डॉलर है। इस विनिमय दर पर, पांच औंस सोने के लिए $10,000 का आदान-प्रदान किया जा सकता है। यदि डॉलर की क्रय शक्ति 20% तक मजबूत होती है, तो सोने की कीमत घटकर $1,667 हो जाएगी, जिससे खरीदार पहले उदाहरण से पांच औंस की तुलना में $10,000 के लिए छह औंस खरीद सकेगा। वैकल्पिक रूप से, यदि डॉलर 20% कमजोर होता है, तो सोने की कीमत बढ़कर 2,500 डॉलर हो जाएगी, जिससे खरीदार केवल चार औंस खरीद सकेगा।

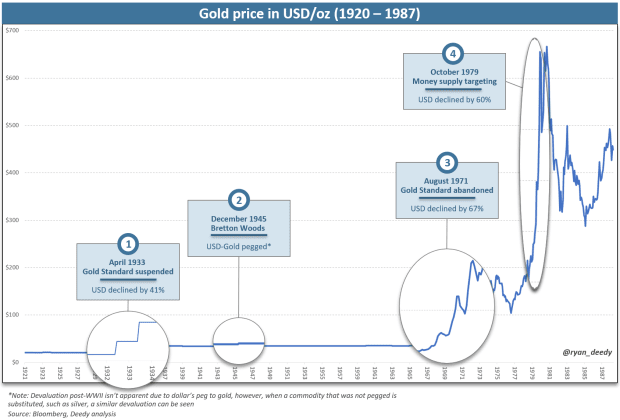

सोने के ऐतिहासिक मूल्य चार्ट को ध्यान में रखते हुए इस संबंध को ध्यान में रखते हुए, ऐतिहासिक प्रतिमान बदलाव के दौरान डॉलर की क्रय शक्ति में गिरावट स्पष्ट हो जाती है।

वर्तमान प्रतिमान में मात्रात्मक सहजता

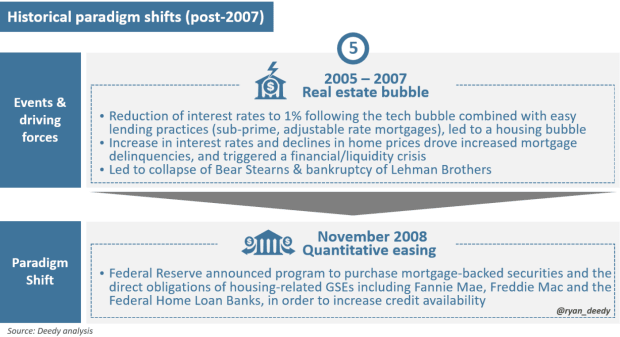

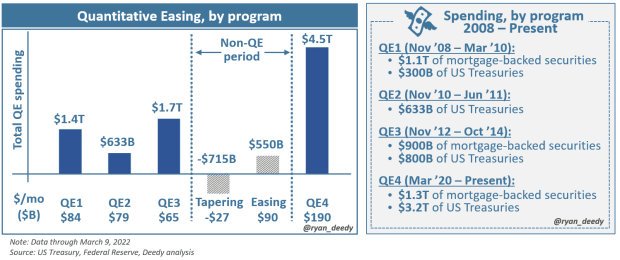

सबसे हालिया प्रतिमान 2008 के अंत में हुआ जब फेड ने महान मंदी के जवाब में मात्रात्मक सहजता के पहले दौर की शुरुआत की।

जबकि बढ़ती ब्याज दरें और घर की कीमतों में कमजोरी मंदी के प्रमुख उत्प्रेरक थे, बीज बहुत पहले बोए गए थे, 2000 में वापस डेटिंग जब फेड ने पहली बार ब्याज दरों को कम करना शुरू किया था। निम्नलिखित सात वर्षों में, संघीय निधि दर थी 6.5% से घटकर मात्र 1.0%, जिसने समवर्ती रूप से गृह बंधक ऋणों में $6 ट्रिलियन की वृद्धि को समाप्त कर दिया $ 11 खरब. 2007 तक, घरेलू ऋण में वृद्धि हुई थी सकल घरेलू उत्पाद का 70% से 100%, एक कर्ज का बोझ जो ब्याज दरों में वृद्धि और अर्थव्यवस्था के नरम होने के कारण अस्थिर साबित हुआ।

पिछली पारियों की तरह, अस्थिर ऋण बोझ प्रमुख कारक था जिसने अंततः फेड को अपने नीतिगत ढांचे को समायोजित करने के लिए प्रेरित किया। आश्चर्य नहीं कि इसकी नई नीति को लागू करने के परिणाम इतिहास के अनुरूप थे - मुद्रा आपूर्ति में बड़ी वृद्धि और सोने के मुकाबले डॉलर के मूल्य में 50% अवमूल्यन।

हालाँकि, यह प्रतिमान इतिहास में किसी अन्य के विपरीत नहीं रहा है। अभूतपूर्व कदम उठाने के बावजूद - कुल क्यूई के चार दौर पिछले 8 वर्षों में $14 ट्रिलियन की प्रोत्साहन राशि - फेड व्यापक अर्थव्यवस्था पर अपने नियंत्रण में सुधार नहीं कर पाया है। बल्कि इसकी पकड़ कमजोर ही हुई है, जबकि देश का कर्ज फूल गया है।

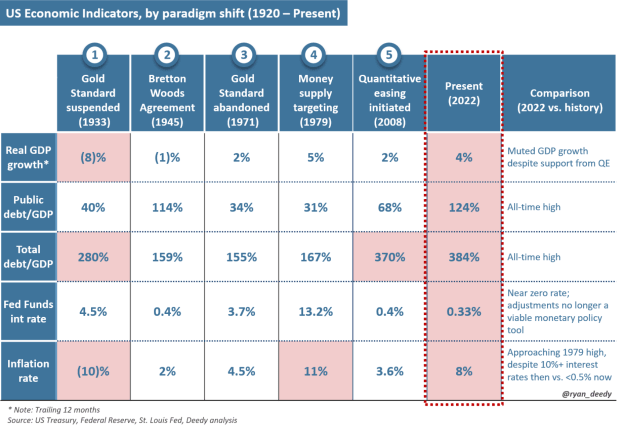

अब राष्ट्रीय ऋण के साथ $ 30 ट्रिलियन से अधिक, या सकल घरेलू उत्पाद का 120%, एक संघीय बजट घाटा $ 3 ट्रिलियन के करीब, एक प्रभावी संघीय निधि दर केवल 0.33% और 8% मुद्रास्फीति, इतिहास में किसी भी अन्य समय की तुलना में अर्थव्यवस्था अपनी सबसे कमजोर स्थिति में है।

आर्थिक अस्थिरता में बढ़ेगी सरकारी फंडिंग की जरूरत

जबकि फेड अपने वित्तीय समर्थन को और कम करने पर चर्चा करता है, अर्थव्यवस्था की निरंतर कमजोरी और आर्थिक विकास को चलाने के लिए कर्ज पर निर्भरता को देखते हुए, किसी भी कड़े उपायों के अल्पकालिक होने की संभावना है।

चार महीने से भी कम समय पहले, कांग्रेस कर्ज की सीमा बढ़ाई 78 के बाद से 1960वीं बार। देश के ऐतिहासिक रूप से उच्च ऋण स्तर और इसकी वर्तमान वित्तीय स्थिति को देखते हुए, भविष्य में उधार लेने की इसकी आवश्यकता में बदलाव की संभावना नहीं है।

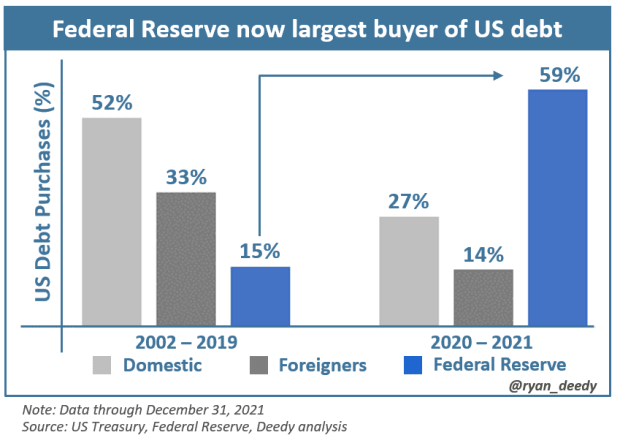

हालांकि, सरकार के कर्ज के लिए फंडिंग बाजार बदल गया है। 2020 में घोषित महामारी से संबंधित लॉकडाउन और संबंधित वित्तीय राहत कार्यक्रमों के बाद से, अमेरिकी ऋण की मांग सूख गई है। तब से सरकार ने अपनी अधिकांश खर्च की जरूरतों को पूरा करने के लिए फेड पर भरोसा किया है।

जैसा कि घरेलू और विदेशी निवेशकों से अमेरिकी ऋण की मांग कम हो रही है, संभावना है कि फेड अमेरिकी सरकार का सबसे बड़ा फाइनेंसर बना रहेगा। इससे मुद्रा आपूर्ति, मुद्रास्फीति और डॉलर के मूल्य में गिरावट में और वृद्धि होगी।

बिटकॉइन पैसे का सबसे अच्छा रूप है

जैसे-जैसे देश का कर्ज का बोझ बढ़ता है और आने वाले महीनों और वर्षों में डॉलर की क्रय शक्ति में गिरावट जारी रहती है, पैसे के बेहतर रूप और/या स्टोर-ऑफ-वैल्यू एसेट की मांग बढ़ेगी।

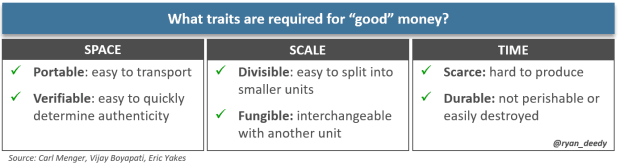

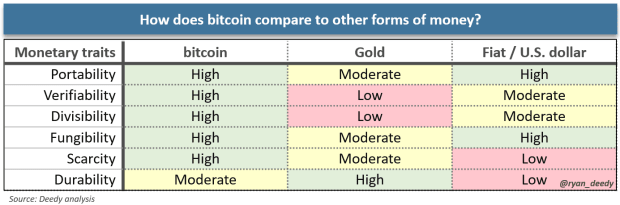

इससे सवाल उठता है कि पैसा क्या है और क्या एक रूप को दूसरे से बेहतर बनाता है? पैसा एक उपकरण है जिसका उपयोग आर्थिक विनिमय की सुविधा के लिए किया जाता है। ऑस्ट्रियाई अर्थशास्त्री कार्ल मेंजर के अनुसार, पैसे का सबसे अच्छा रूप वह है जो सबसे अधिक बिक्री योग्य है, किसी भी मात्रा में, किसी भी समय और वांछित कीमत के लिए आसानी से बेचने की क्षमता रखता है। जिसके पास "लगभग असीमित बिक्री योग्य" है, उसे सबसे अच्छा पैसा माना जाएगा, जिसके लिए पैसे के अन्य कम रूपों को मापा जाता है।

किसी वस्तु की बिक्री योग्यता का आकलन तीन आयामों में किया जा सकता है: स्थान, पैमाना और समय। अंतरिक्ष से तात्पर्य उस डिग्री से है, जिस तक किसी वस्तु को दूरियों पर आसानी से ले जाया जा सकता है। स्केल का अर्थ है विनिमय के माध्यम के रूप में अच्छा प्रदर्शन। अंत में, और सबसे महत्वपूर्ण बात, समय एक अच्छे की कमी और लंबे समय तक मूल्य को संरक्षित करने की क्षमता को संदर्भित करता है।

जैसा कि पूरे इतिहास में कई बार देखा गया है, इसकी बिक्री के लिए अक्सर सोने की मांग की जाती रही है। डॉलर को भी इसी तरह से देखा गया है, लेकिन सोने के समर्थन को खोने के बाद से इसके मौद्रिक लक्षणों में सार्थक गिरावट आई है। हालांकि, 2009 में इंटरनेट के आगमन और सातोशी नाकामोतो के बिटकॉइन के आविष्कार के साथ, अब एक बेहतर मौद्रिक विकल्प है।

बिटकॉइन सोने के साथ कई समानताएं साझा करता है लेकिन इसकी कमजोरियों में सुधार करता है। बिटकॉइन की बिक्री क्षमता सबसे अधिक है - यह अधिक पोर्टेबल, सत्यापन योग्य, विभाज्य, परिवर्तनीय और दुर्लभ है। एक क्षेत्र जहां यह हीन रहता है, वह है इसका स्थायित्व, यह देखते हुए कि बिटकॉइन के लिए केवल 13 वर्षों की तुलना में सोना हजारों वर्षों से है। बिटकॉइन के स्थायित्व को प्रदर्शित करने से पहले यह केवल समय की बात है।

अगला प्रतिमान बदलाव

डॉलर की अपनी आरक्षित मुद्रा स्थिति का नुकसान अमेरिकी मौद्रिक नीति में छठे प्रतिमान बदलाव को प्रेरित करेगा। इसके साथ डॉलर के मूल्य में एक और महत्वपूर्ण गिरावट आएगी।

ऐतिहासिक मिसालें कुछ लोगों को यह विश्वास दिलाएंगी कि सोने के मानक पर वापस जाने की सबसे अधिक संभावना है। हालांकि यह पूरी तरह से संभव है, डिजिटल युग में एक और संभावित और यथार्थवादी मौद्रिक विकल्प बिटकॉइन मानक को अपनाना है। मूल रूप से, बिटकॉइन अपने सभी पूर्ववर्तियों की तुलना में एक बेहतर मौद्रिक वस्तु है। जैसा कि इतिहास ने सोने के मामले में दिखाया है, सबसे अधिक बिक्री योग्य संपत्ति, सबसे मजबूत मौद्रिक लक्षणों के साथ, वह है जिसे हर कोई अभिसरण करेगा।

बिटकॉइन पैसे का सबसे कठिन रूप है जिसे दुनिया ने कभी देखा है। कुछ लोगों ने इसे पहले ही समझ लिया है, लेकिन समय के साथ, व्यक्तियों से लेकर राष्ट्र-राज्यों तक सभी एक ही निष्कर्ष पर पहुंचेंगे।

यह रयान डीडी की अतिथि पोस्ट है। व्यक्त की गई राय पूरी तरह से उनकी अपनी हैं और जरूरी नहीं कि वे बीटीसी इंक. या . के विचारों को प्रतिबिंबित करें बिटकॉइन पत्रिका.

- $3

- 000

- 15 साल

- 2020

- 420

- अनुसार

- के पार

- कार्रवाई

- गतिविधि

- दत्तक ग्रहण

- समझौता

- सब

- की अनुमति दे

- पहले ही

- के बीच में

- राशि

- की घोषणा

- घोषणा

- अन्य

- की आशा

- क्षेत्र

- चारों ओर

- आस्ति

- अगस्त

- बैंक

- बैंकों

- शुरू

- जा रहा है

- BEST

- Bitcoin

- उधार

- BTC

- बीटीसी इंक

- बजट

- व्यापार

- खरीदने के लिए

- उत्प्रेरक

- सेंट्रल बैंक

- कुछ

- परिवर्तन

- कैसे

- अ रहे है

- Commodities

- तुलना

- आत्मविश्वास

- सम्मेलन

- उपभोक्ता

- जारी

- नियंत्रण

- मिलना

- श्रेय

- मुद्रा

- वर्तमान

- वर्तमान में

- डेटिंग

- ऋण

- मांग

- अवसाद

- के बावजूद

- विभेदित

- डिजिटल

- छूट

- डॉलर

- डॉलर

- ड्राइव

- आसानी

- सहजता

- आर्थिक

- आर्थिक विकास

- अर्थव्यवस्था

- प्रभावी

- प्रयासों

- वातावरण

- हर कोई

- उदाहरण

- एक्सचेंज

- फैलता

- विस्तार

- अनुभवी

- फास्ट

- फेड

- संघीय

- फेडरल रिजर्व

- वित्तीय

- प्रथम

- निम्नलिखित

- विदेशी

- प्रपत्र

- रूपों

- पाया

- ढांचा

- स्वतंत्रता

- कोष

- मूलरूप में

- निधिकरण

- धन

- आगे

- भविष्य

- सकल घरेलू उत्पाद में

- वैश्विक

- सोना

- अच्छा

- सरकार

- महान

- बढ़ रहा है

- विकास

- अतिथि

- अतिथि पोस्ट

- होने

- हाई

- ऐतिहासिक

- इतिहास

- होम

- परिवार

- कैसे

- HTTPS

- प्रभाव

- कार्यान्वयन

- महत्वपूर्ण

- में सुधार

- इंक

- शामिल

- सहित

- बढ़ना

- वृद्धि हुई

- बढ़ती

- मुद्रास्फीति

- प्रभाव

- ब्याज

- ब्याज दर

- इंटरनेट

- निवेशक

- IT

- खुद

- कुंजी

- ज्ञान

- बड़ा

- सबसे बड़ा

- शुरू करने

- नेतृत्व

- प्रमुख

- बिक्रीसूत्र

- नेतृत्व

- स्तर

- लीवरेज

- संभावित

- LINK

- ऋण

- लॉकडाउन

- लंबा

- बनाया गया

- बहुमत

- बनाता है

- प्रबंध

- बाजार

- सामग्री

- बात

- माप

- उपायों

- मध्यम

- सैन्य

- मन

- मुद्रा

- धन

- महीने

- अधिक

- अधिकांश

- विभिन्न

- राष्ट्रीय

- राष्ट्र

- अनिवार्य रूप से

- नकारात्मक

- दायित्वों

- खुला

- परिचालन

- संचालन

- राय

- आदेश

- अन्य

- अपना

- मालिकों

- मिसाल

- पीडीएफ

- स्टाफ़

- अवधि

- अवधि

- चरण

- भौतिक

- प्ले

- बिन्दु

- नीतियाँ

- नीति

- स्थिति

- स्थिति में

- संभव

- संभावित

- बिजली

- अध्यक्ष

- मूल्य

- एस्ट्रो मॉल

- प्रोग्राम्स

- क्रय

- खरीदा

- खरीद

- क्रय

- मात्रात्मक

- केंद्रीय बैंक द्वारा मुद्रा की आपूर्ति में नई मुद्रा की शुरुआत

- प्रश्न

- जल्दी से

- दरें

- प्रतिक्रिया

- एहसास हुआ

- मंदी

- प्रतिबिंबित

- संबंध

- रिश्ते

- रिलायंस

- राहत

- बने रहे

- आवश्यकताएँ

- प्रतिक्रिया

- वापसी

- दौर

- राउंड

- सातोशी

- स्केल

- बीज

- शेयरों

- पाली

- महत्वपूर्ण

- समान

- उसी प्रकार

- छह

- छह महीने

- छठा

- सोशल मीडिया

- बेचा

- कुछ

- अंतरिक्ष

- विशेष रूप से

- खर्च

- मानक

- राज्य

- स्थिति

- प्रोत्साहन

- इसके बाद

- बेहतर

- आपूर्ति

- समर्थन

- आश्चर्य

- प्रणाली

- सिस्टम

- ले जा

- दुनिया

- हजारों

- यहाँ

- भर

- पहर

- साधन

- उपकरण

- संक्रमण

- हमें

- अमेरिकी अर्थव्यवस्था

- अमेरिकी सरकार

- समझना

- यूनाइटेड

- संयुक्त राज्य अमेरिका

- अभूतपूर्व

- आगामी

- us

- अमेरिकी डॉलर

- यूएसडी

- मूल्य

- विभिन्न

- अस्थिरता

- आयतन

- चपेट में

- युद्ध

- क्या

- एचएमबी क्या है?

- जब

- विकिपीडिया

- अंदर

- बिना

- विश्व

- होगा

- लिख रहे हैं

- साल