पढ़ने का समय: 6 मिनट

परिचय

डक क्रीक टेक्नोलॉजीज (NASDAQ: DCT) संपत्ति और हताहत (पी एंड सी) बीमा उद्योग के लिए एक सॉफ्टवेयर-ए-ए-सर्विस (सास) प्रदाता है। इसका मिशन (मोटे तौर पर) बीमा वाहकों को अपनी तकनीक को अपनाकर अपने व्यवसाय को बदलने के लिए सशक्त बनाना है।

बोस्टन स्थित कंपनी की स्थापना 2000 में हुई थी और शुरुआत में पी एंड सी उद्योग के लिए आधार समाधान प्रदान की गई थी। इसे 2011 में कंसल्टेंसी फर्म एक्सेंचर द्वारा अधिग्रहित किया गया था और पांच साल बाद, एक्सेंचर ने एक निजी इक्विटी फर्म अपैक्स पार्टनर्स को बहुमत हिस्सेदारी बेच दी। आज, फर्म ग्राहकों के रूप में लगभग 150 बीमा वाहकों की गणना करती है और पांच देशों में इसके 1,200 कर्मचारी हैं।

Description

बीमा सबसे पुराने और सबसे बड़े वैश्विक उद्योगों में से एक है, जो वार्षिक राजस्व में $ 5 ट्रिलियन से अधिक का उत्पादन करता है मैकिन्से के अनुसार. P&C बीमा उद्योग इसमें से लगभग एक तिहाई का प्रतिनिधित्व करता है, लिखित प्रीमियम में लगभग 1.6 ट्रिलियन डॉलर।

अपने आकार के अलावा, P&C उद्योग भी जटिल है। ऐसे असंख्य नियम और स्थानीय कानून हैं जिनका बीमा कंपनियों को पालन करना चाहिए। ये बीमा कंपनी की सॉल्वेंसी स्थिति से लेकर बीमा उत्पादों की मार्केटिंग और ग्राहकों को बेचे जाने तक सब कुछ नियंत्रित करते हैं। छोटी सी बात भी है सही रूप में मूल्य निर्धारण जोखिम - विशेष रूप से लंबी पूंछ के जोखिमों के लिए। बीमा कंपनियों को संभावित परिणामों की एक विस्तृत श्रृंखला के साथ और कुछ मामलों में, बहुत सीमित ऐतिहासिक डेटा (जैसे साइबर सुरक्षा जोखिम या साझा अर्थव्यवस्था जहां कारों का उपयोग व्यक्तिगत और व्यावसायिक उपयोग के लिए किया जाता है) के साथ जोखिम की कीमत तय करने की आवश्यकता होती है।

आंशिक रूप से इस जटिलता के परिणामस्वरूप, उद्योग समेकन की एक महत्वपूर्ण मात्रा हुई है। समेकन ने हामीदारी से लेकर अनुपालन दायित्वों को पूरा करने तक कई क्षेत्रों में पैमाने की अर्थव्यवस्थाओं को प्राप्त करने में मदद की है। बड़ी कंपनियां भी अधिक विविध उत्पाद लाइन प्रदान करने में सक्षम हैं, ताकि वे मौजूदा ग्राहकों को क्रॉस-सेल कर सकें।

हालाँकि, समेकन अपने साथ कई चुनौतियाँ भी लेकर आया है, विशेष रूप से मुख्य प्रणालियों के संबंध में अंदर एक बीमा कंपनी। नीचे दी गई तालिका कोर सिस्टम के प्रकारों का एक वैचारिक अवलोकन दिखाती है जो उत्पाद लाइनों में सामान्य हैं:

इसलिए बीमा कंपनी चाहे जो भी उत्पाद लाइन पेश करे, उसके पास ऐसी प्रणालियां होनी चाहिए जो (1) पॉलिसी (2) बिलिंग (3) दावों के लिए उपलब्ध कराएं। समस्या यह है कि कई बीमा कंपनियों के पास दावों, दावों के लिए कई प्रणालियां हैं, जो उत्पाद लाइनों, भौगोलिक क्षेत्रों और ग्राहक प्रकार में भिन्न हो सकती हैं। यह विशेष रूप से उन कंपनियों के लिए मामला है जो अधिग्रहण के माध्यम से बढ़ी हैं क्योंकि उन्हें नए विरासत सेटअप विरासत में मिलते हैं जो कि वे गंदे व्यंजनों की प्लेट की तरह मौजूदा वास्तुकला पर ढेर हो जाते हैं। (प्रौद्योगिकी ढेर के बजाय प्रौद्योगिकी ढेर सोचो)।

ये 'विरासत सेटअप' कई कारणों से समस्याग्रस्त हैं। सबसे पहले, यह सिस्टम के लिए एक दूसरे से बात करना अविश्वसनीय रूप से कठिन बना देता है। ग्राहकों को सही मायने में डिजिटल एंड-टू-एंड अनुभव प्रदान करने में सक्षम होने में यह एक बड़ी बाधा है। दूसरे, यह एक बीमा कंपनी की बाजार में नए उत्पादों को लाने की क्षमता को बाधित करता है (क्योंकि उन्हें यह पता लगाने की आवश्यकता होती है कि किसी नए उत्पाद को पहले मौजूदा आर्किटेक्चर में कैसे प्लग-इन किया जाए जिसमें महीनों या साल भी लग सकते हैं)। अंत में, यह उन्नत डेटा एनालिटिक्स के माध्यम से अपनी मूल्य श्रृंखला से अंतर्दृष्टि उत्पन्न करने की कंपनी की क्षमता को भी कम करता है।

जबकि पहले ये समस्याएं एक बाधा थीं जिन्हें कंपनियां 'प्रबंधित' कर सकती थीं, मुझे लगता है कि अगले दशक में ये चुनौतियां उन कंपनियों के लिए अस्तित्व जोखिम पैदा कर सकती हैं जो अपने तकनीकी ऋण का समाधान नहीं करती हैं। वास्तव में डिजिटल अनुभव को लागू करने की क्षमता के बिना, बीमा कंपनियां प्रासंगिक बने रहने की उम्मीद कैसे कर सकती हैं? एक मजबूत सिस्टम और डेटा नींव के बिना, वे धोखाधड़ी का पता लगाने के लिए प्रभावी मशीन लर्निंग तकनीकों को कैसे लागू करने की उम्मीद कर सकते हैं? या 'टेस्ट एंड लर्न' तकनीकों को तैनात करें जो लगातार ग्राहक अनुभव को बेहतर बनाने का लक्ष्य रखती हैं? या जलवायु या महामारी जोखिम जैसे नए जोखिमों की कीमत?

इस पृष्ठभूमि के खिलाफ, डक क्रीक प्रौद्योगिकियां 3 मुख्य उत्पाद पेश करती हैं:

-

- डक क्रीक नीति - उत्पादों के विकास के लिए एक जीवनचक्र समाधान प्रदान करता है, नीतियों का उद्धरण, बाध्यकारी और सर्विसिंग (ऊपर नीले आइकन द्वारा दिखाया गया है)।

- डक क्रीक बिलिंग - मुख्य भुगतान और चालान-प्रक्रिया क्षमताएं प्रदान करता है (ऊपर हरे आइकन द्वारा दिखाया गया है)

- डक क्रीक का दावा - नुकसान की पहली सूचना (एफएनओएल) से लेकर जांच, मूल्यांकन और निपटान तक दावों के जीवनचक्र का समर्थन करता है।

इसके अलावा, कंपनी प्रदान करती है "डक क्रीक रेटिंग"(वाहकों को नई दरें और मॉडल बनाने की क्षमता प्रदान करता है जिससे वे जोखिम की कीमत बदल सकें),"डक क्रीक इनसाइट्स"एक व्यापार खुफिया उपकरण और विभिन्न मॉड्यूल जो वितरण, विपणन और पुनर्बीमा में सहायता करते हैं।

प्लेटफ़ॉर्म का आर्किटेक्चर इनहेरिटेंस की अनुमति देता है, ताकि कंपनियां मौजूदा उत्पादों का निर्माण कर सकें और एकीकरण का पुन: उपयोग कर सकें जो पूरे सिस्टम में सामान्य हैं। यह एक खुला मंच भी है जो आरईएसटी एपीआई की अनुमति देता है जो बीमा कंपनी की समग्र वास्तुकला और प्रक्रियाओं में प्रौद्योगिकी को एकीकृत करने का एक महत्वपूर्ण हिस्सा है।

वित्तीय

2019 में, कंपनी का कुल राजस्व $171.3 मिलियन था, जिसमें से केवल एक तिहाई ($56m) सीधे सदस्यता राजस्व से आया था। दूसरे शब्दों में, स्थायी और सावधि लाइसेंस के माध्यम से बेचे जाने वाले इसके उत्पाद अभी भी इसके व्यवसाय का एक बड़ा हिस्सा हैं।

वास्तव में इसका कितना राजस्व इन उत्पादों से आता है, यह कहना मुश्किल है, क्योंकि कंपनी राजस्व के अपने सबसे बड़े घटक - पेशेवर सेवाओं - को सदस्यता और लाइसेंस प्राप्त उत्पादों के बीच विभाजित नहीं करती है। (पेशेवर सेवाओं का राजस्व मुख्य रूप से अपने उत्पादों को लागू करने के लिए ग्राहकों से शुल्क लेता है)।

हालांकि, हम कह सकते हैं कि गैर-सास राजस्व था कम से कम 37.7 में $2019 मिलियन (लाइसेंस और रखरखाव और समर्थन राजस्व का योग लेते हुए)। राजस्व गुणकों का उपयोग करते समय जागरूक होना अच्छा है।

2019 के लिए कुल सकल मार्जिन 57.9% था, हालांकि यह 56 के पहले नौ महीनों के लिए घटकर 2020% हो गया है। दिलचस्प बात यह है कि स्थायी और टर्म लाइसेंस के लिए सकल मार्जिन सदस्यता सकल मार्जिन से अधिक प्रतीत होता है। यह शायद इन क्षेत्रों में काम करने वाले कर्मियों को कम करने का परिणाम है और यह तथ्य कि इन उत्पादों की कई अग्रिम लागतें पहले ही वसूल की जा चुकी हैं। सब्सक्रिप्शन ग्रॉस मार्जिन में भी सुधार होना चाहिए क्योंकि कंपनी स्केल हासिल करती है।

विकास दर के संदर्भ में, इसने 4.54 और 2017 के बीच केवल 2019% की कुल राजस्व सीएजीआर का एहसास किया है। हालांकि, यह याद रखना महत्वपूर्ण है कि कंपनी सक्रिय रूप से अपने लाइसेंस व्यवसाय को कम कर रही है और इन ग्राहकों को सदस्यता आधारित उत्पादों में ले जा रही है। सिर्फ अपने सब्सक्रिप्शन राजस्व कारोबार को देखते हुए, यह इसी अवधि में 29.3% की सीएजीआर से बढ़ रहा है। इसके अतिरिक्त 2020 और 2019 के पहले नौ महीनों के बीच, वृद्धि 48.7% तक तेज हो गई है।

आईपीओ की मुख्य विशेषताएं

-

- आईपीओ की कीमत आज और सप्ताह के अंत तक कारोबार शुरू होने की उम्मीद है। इसकी कीमत सीमा $19-$21 प्रति शेयर से बढ़कर $23-$25 प्रति शेयर हो गई है।

- बकाया कुल 15,000,000 शेयरों में से 128,314,016 शेयरों की पेशकश की जा रही है।

- सीमा के मध्य बिंदु ($ 24) का उपयोग करते हुए, यह कंपनी को $ 3 बिलियन के उत्तर में थोड़ा महत्व देता है।

- इसके अलावा, हामीदारों के पास सामान्य स्टॉक के 2,250,000 अतिरिक्त शेयरों का अधिक आवंटन विकल्प है।

- कंपनी को आईपीओ से लगभग 333 मिलियन डॉलर की शुद्ध होने की उम्मीद है, जिसमें से वह मुख्य रूप से सामान्य कॉर्पोरेट उद्देश्यों के लिए उपयोग करती है, लेकिन कुछ मौजूदा यूनिट धारकों को भी भुनाती है।

- यह मानते हुए कि ओवर-आवंटन विकल्प का कोई अभ्यास नहीं है, सार्वजनिक निवेशकों के पास कंपनी का 11.7%, Apax Partners का 33.8% और Accenture का 22.5% का स्वामित्व होगा।

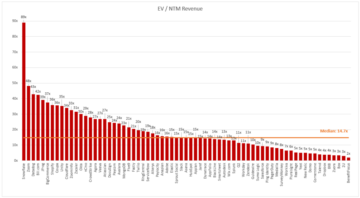

मूल्याकंन

मूल्यांकन के संदर्भ में, मैं बेंचमार्क के रूप में हाल के आईपीओ का उपयोग करूंगा। बीमा उद्योग को डक क्रीक की पेशकश के बीच दिलचस्प समानताएं हैं, और बैंकिंग उद्योग के लिए nCino की पेशकश. दोनों सास हैं जो अपने संबंधित उद्योगों के भीतर कोर सिस्टम को लक्षित करते हैं। हालाँकि तुलना थोड़ी अधिक खिंची हुई है, मैंने इसमें शामिल किया है संदर्भ के लिए शीर्ष चूंकि यह भी एक SaaS है जो बड़े निगमों को मिशन महत्वपूर्ण समाधान (अप्रत्यक्ष कर समाधान) प्रदान करता है:

| मैट्रिक | बतख क्रीक | एनसीिनो | शिखर |

| कुल आगम, पूरे वर्ष | $171.2 मिलियन* | $ 138.2m | $ 321.5m |

| कुल राजस्व वृद्धि दर (YoY%) | 24.3% ** | 51.2% तक | 18% तक |

| कुल सकल लाभ हाशिया | 56% तक | 53.6% तक | 65.7% तक |

| सदस्यता राजस्व का हिस्सा | ~ 38.7% | ~ 74.7% | ~ 84% |

| बाजार पूंजीकरण | $ 3,080m | $ 7,700m | $ 3,490m |

| मूल्यांकन (xTTM बिक्री) | १८x*** | 48.3x | 10.3x |

| शुद्ध राजस्व प्रतिधारण दर | 118% तक | 147% तक | 109% तक |

** २४.३% २०२० के पहले ९ महीनों के बीच की वृद्धि को एक साल पहले की अवधि के बीच लेता है। केवल सब्सक्रिप्शन व्यवसाय को लेते हुए, nCino के सब्सक्रिप्शन व्यवसाय की 24.3% वृद्धि की तुलना में वृद्धि 9% थी।

*** टीटीएम राजस्व अनुपलब्ध होने के बाद से वित्त वर्ष 2019 के राजस्व का उपयोग करने के बाद से अनुपात से अधिक होने की संभावना है।

डक क्रीक के पास nCino की तुलना में बड़ा कुल राजस्व होने के बावजूद, इसका मूल्यांकन निश्चित रूप से कम होना चाहिए। यह मुख्य रूप से है क्योंकि इसकी सदस्यता व्यवसाय की विकास दर कम है (48.7% बनाम 60%), इसकी शुद्ध राजस्व प्रतिधारण दर बहुत कम है (119% बनाम 147%) और गैर-सास राजस्व अभी भी इसके कुल का एक बड़ा हिस्सा बनाता है राजस्व। लेकिन मौजूदा माहौल को देखते हुए वित्त वर्ष 15 की बिक्री का 20 से 19 गुना के बीच मूल्यांकन उचित लगता है।

निष्कर्ष

कुल मिलाकर एक दिलचस्प कंपनी, एक मजबूत व्यवसाय मॉडल के साथ एक लचीला उद्योग में काम कर रही है और बढ़ते डिजिटलीकरण की लहर की सवारी करने के लिए एक प्यारी जगह पर तैनात है।

निकट अवधि में, कम ब्याज दर के माहौल से कुछ प्रतिकूल परिस्थितियां हो सकती हैं (कम ब्याज दरें बीमा कंपनियों के लिए निवेश आय को कम करती हैं)। यह बीमा कंपनियों में लागत में कटौती के उपायों को पेश कर सकता है, जो मार्जिन की रक्षा के लिए महंगा आईटी एकीकरण में देरी या रद्द करना चुन सकते हैं। हालांकि, डिजिटल अनुभव के लिए लंबी अवधि, उपभोक्ता प्राथमिकताएं और अपेक्षाएं दूर नहीं हो रही हैं।

मुझे यह भी संदेह है कि अपैक्स फंड्स से स्टॉक का 'ओवरहैंग' हो सकता है, निजी इक्विटी धारक जो स्टॉक का लगभग 33.8% मालिक है। अपैक्स फंड के निवेश दृष्टिकोण का एक अंश नीचे दिखाया गया है:

“अपैक्स फंड्स द्वारा निवेश की औसत लंबाई लगभग पांच साल है। एक बार प्रारंभिक निवेश थीसिस का एहसास हो जाने के बाद, व्यवसाय के भविष्य के स्वामित्व के बारे में चर्चा शुरू करने के लिए एक निकास समिति को बुलाया जाता है।

- एपेक्स फंड्स वेबसाइट

चूंकि Apax Funds ने पहली बार 2016 में कंपनी में निवेश किया था और इसके निवेश की औसत लंबाई पांच साल है, ऐसा लगता है कि निजी इक्विटी फर्म अपने रिटर्न का एहसास करने के लिए अपने निवेश (शायद पूरी तरह से) से बाहर निकलना चाहेगी।

देखने के लिए एक, खासकर जब मौजूदा शेयरधारकों के लिए लॉक अप समझौता फरवरी 2021 के मध्य में समाप्त हो रहा है।

- एक्सेंचर

- अर्जन

- अतिरिक्त

- समझौता

- विश्लेषिकी

- एपीआई

- स्थापत्य

- चारों ओर

- बैंकिंग

- बिलिंग

- बिलियन

- बिट

- निर्माण

- व्यापार

- व्यापारिक सूचना

- व्यापार मॉडल

- सीएजीआर

- कारों

- मामलों

- परिवर्तन

- प्रभार

- का दावा है

- वाणिज्यिक

- सामान्य

- कंपनियों

- कंपनी

- अनुपालन

- अंग

- समेकन

- उपभोक्ता

- निगमों

- लागत

- देशों

- क्रीक

- वर्तमान

- ग्राहक अनुभव

- ग्राहक

- साइबर सुरक्षा

- तिथि

- डेटा विश्लेषण

- ऋण

- देरी

- डिजिटल

- गिरा

- अर्थव्यवस्था

- प्रभावी

- कर्मचारियों

- सशक्त

- वातावरण

- इक्विटी

- व्यायाम

- निकास

- उम्मीद

- विशेषताएं

- फीस

- आकृति

- अंत में

- फर्म

- प्रथम

- धोखा

- पूर्ण

- धन

- भविष्य

- सामान्य जानकारी

- वैश्विक

- अच्छा

- हरा

- बढ़ रहा है

- विकास

- कैसे

- How To

- HTTPS

- आमदनी

- उद्योगों

- उद्योग

- बीमा

- बीमा उद्योग

- एकीकरण

- बुद्धि

- ब्याज

- ब्याज दर

- जांच

- निवेश

- निवेश

- निवेशक

- चालान

- आईपीओ

- आईपीओ

- IT

- बड़ा

- कानून

- सीख रहा हूँ

- लाइसेंस

- लाइसेंस

- लाइसेंस

- सीमित

- लाइन

- लंबा

- यंत्र अधिगम

- मशीन लर्निंग तकनीक

- प्रमुख

- बहुमत

- बाजार

- विपणन (मार्केटिंग)

- दस लाख

- मिशन

- आदर्श

- महीने

- प्रतिभूति व्यापारी स्वचालित दर राष्ट्रीय संघ

- जाल

- नया उत्पाद

- नए उत्पादों

- उत्तर

- की पेशकश

- ऑफर

- खुला

- परिचालन

- विकल्प

- आदेश

- अन्य

- महामारी

- भुगतान

- कर्मियों को

- मंच

- नीतियाँ

- नीति

- मूल्य

- निजी

- एस्ट्रो मॉल

- उत्पाद

- लाभ

- संपत्ति

- रक्षा करना

- सार्वजनिक

- रेंज

- दरें

- कारण

- को कम करने

- नियम

- बाकी

- रिटर्न

- राजस्व

- जोखिम

- सास

- विक्रय

- स्केल

- स्केलिंग

- सेवाएँ

- समझौता

- Share

- शेयरों

- अर्थव्यवस्था को बांटने

- आकार

- छोटा

- So

- एक सेवा के रूप में सॉफ्टवेयर

- सॉफ्टवेयर-ए-ए-सर्विस/सास

- बेचा

- समाधान ढूंढे

- करदानक्षमता

- विभाजित

- Spot

- दांव

- रहना

- स्टॉक

- अंशदान

- समर्थन

- समर्थन करता है

- मीठा

- सिस्टम

- लक्ष्य

- कर

- तकनीकी

- टेक्नोलॉजीज

- टेक्नोलॉजी

- भविष्य

- पहर

- व्यापार

- हामीदारी

- मूल्याकंन

- मूल्य

- बनाम

- घड़ी

- लहर

- सप्ताह

- कौन

- अंदर

- शब्द

- वर्ष

- साल