Napjainkban a bankkártyás fizetések feldolgozása a fizetési üzletág elengedhetetlen része. Mivel az ügyfelek zökkenőmentes és biztonságos fizetési lehetőségeket követelnek, a bankkártya-feldolgozás alapjainak megértése minden eddiginél fontosabbá vált.

Ebben a bejegyzésben a betéti kártyás fizetések feldolgozásának titkait tárjuk fel, és egy utazásra vezetünk a betéti kártyás tranzakciók folyamatában és a legújabb technológiákban, amelyek a kártyás fizetés jövőjét alakítják.

Tartalomjegyzék

Legfontosabb elvitel

- A betéti kártyás fizetés feldolgozása összetett folyamat, amely több pénzintézetet is érint.

- A vállalkozásoknak tisztában kell lenniük a betéti kártyás fizetések feldolgozásával kapcsolatos különféle díjakkal (interchange díjak és felárak).

- Számos különféle fizetési technológia létezik, mint például az EMV chipkártyák, az érintés nélküli fizetések és a mobiltárcák a betéti kártyás fizetések feldolgozására.

Mi a különbség a betéti és hitelkártya között?

A betéti kártya olyan fizetési kártya, amely közvetlenül a fogyasztó folyószámlájáról terheli meg a fizetéseket ahelyett, hogy banktól vagy kártyakibocsátótól venne fel kölcsönt. A betéti kártyák kényelmét tekintve hasonlóak a hitelkártyákhoz, de sok ugyanolyan fogyasztóvédelmet is kínálnak, különösen, ha olyan jól ismert fizetési szolgáltatók bocsátják ki, mint például a Visa vagy a Mastercard.

A hitelkártya, amelyet általában egy pénzintézet, például bank bocsát ki, lehetővé teszi a kártyabirtokos számára, hogy kölcsönt vegyen fel az intézménytől. A kártyabirtokos a kártya használatával kötelezettséget vállal arra, hogy a felvett pénzt kamattal együtt az intézmény által meghatározott feltételek szerint visszafizeti.

Fizetésfeldolgozó szoftver

Legyen gyorsabb fizetési szolgáltató az SDK.finance szoftverrel

A betéti kártyákkal ellentétben, ahol a tranzakciókat közvetlenül a rendelkezésre álló egyenlegből vonják le, a hitelkártya-felhasználóknak egy bizonyos határidőig vissza kell fizetniük a kölcsönzött összeget. Ha a teljes összeget nem fizetik vissza időben, a fennmaradó egyenleg után kamatot számíthatnak fel.

Az alábbiakban kiemeljük a legfontosabb különbségeket a hitel- és betéti kártyák között:

| Funkció | Hitelkártyák | Hitelkártya |

| Pénzforrás | Közvetlenül a felhasználó bankszámlájához kapcsolódik | A kártyakibocsátó által meghosszabbított hitel |

| Költési limit | A kapcsolódó bankszámlán rendelkezésre álló összegre korlátozva | Előre meghatározott hitelkeret |

| Tranzakciós folyamat | A vásárlási összeg azonnali lebonyolítása bankszámláról | Kölcsönzött pénz, amelyet a határidőig vissza kell fizetni |

| Kamatterhek | Jellemzően kamatmentes | Kamatot kell fizetni, ha az egyenleget nem fizetik ki |

| Építési hitel | Nem befolyásolja közvetlenül a hitelképességet | Kedvezően befolyásolhatja a hitelképességet, ha felelősségteljesen használják |

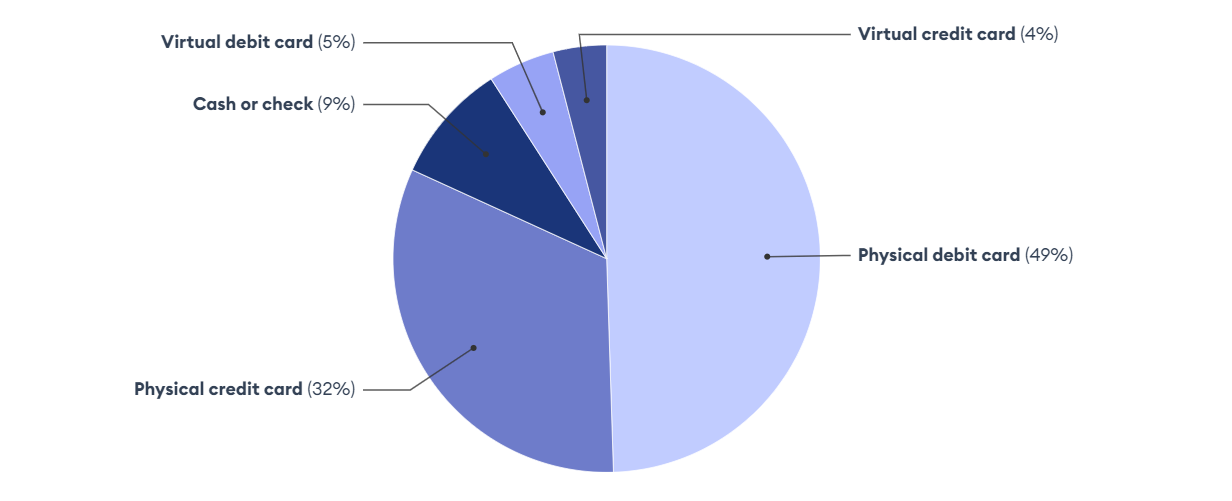

A betéti és hitelkártyák a leggyakrabban használt fizetési módok, a fogyasztók 54%-a használ fizikai vagy virtuális bankkártyát, 36%-a pedig fizikai vagy virtuális hitelkártyát.

Statisztikák a preferált kártyás fizetési módokról

Forrás: A Forbes tanácsadói felmérése

A betéti és hitelkártyák tulajdonságainak összehasonlítása után most rátérünk a betéti kártyák gyakorlati mechanikájára. Ezeknek a fizetési eszközöknek a valós idejű tranzakciókban való működésének megértése kulcsfontosságú lépés a fizetésfeldolgozó vállalkozások számára.

API-vezérelt neobank szoftver

Rugalmas platform egy digitális lakossági bank felépítéséhez

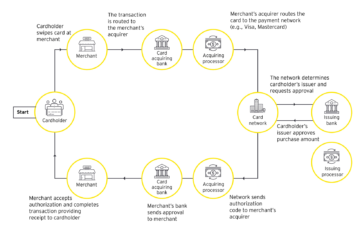

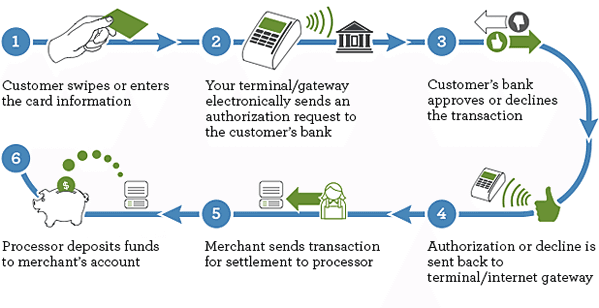

Hogyan működik a bankkártyás tranzakció?

A bankkártyás fizetések feldolgozása lényegében azokat a kulisszák mögötti eljárásokat foglalja magában, amelyek ahhoz szükségesek, hogy a cégtulajdonos bankkártyákat fogadhasson el ügyfeleitől.A fizetési rendszer szempontjából azonban ez egy összetett folyamat, amely több lépésből áll:

- Ügyfél kezdeményezése: az ügyfél a bankkártyáját mutatja be választott fizetési módként a tranzakcióhoz.

- Kártya interakció: a kártyát az értékesítés helyén egy kártyaterminál eszközzel mártják, koppintják vagy lehúzzák.

- Adatátvitel: az Ön POS-rendszere rögzíti a kártyainformációkat, és továbbítja ezeket az adatokat az ügyfél kártyafeldolgozó hálózatának (például Visa vagy MasterCard).

- Ellenőrzés és csalás értékelése: a kártyafeldolgozó hálózat ellenőrzi a továbbított adatokat a betéti kártyás fizetések elfogadásához.

- Kommunikáció a kibocsátó bankkal: a feldolgozó hálózat továbbítja az adatokat a kibocsátó bankhoz, amely az ügyfél betéti kártyáját kibocsátó bank.

- Pénzeszközök megerősítése: a kibocsátó bank visszaigazolja az online betéti kártya tranzakciókat, és jóváhagyó jelzést küld vissza a kereskedőnek vagy a vállalkozás tulajdonosának.

Betéti kártya tranzakció folyamata

Forrás: researchgate

A betéti kártyás tranzakciók típusai

A betéti kártyás tranzakciók három kategóriába sorolhatók: PIN-alapú, aláírás-alapú és érintés nélküli/mobilos fizetés. A betéti kártyás tranzakciók minden típusa egyedi funkciókat és előnyöket kínál, amelyek megfelelnek az ügyfelek különböző preferenciáinak és biztonsági követelményeinek.

PIN-alapú tranzakciók

A PIN alapú tranzakciók esetén az ügyfélnek meg kell adnia egy személyi azonosító számot az ellenőrzéshez. Az ilyen típusú tranzakciókat biztonságosabbnak tekintik, mint az aláíráson alapuló tranzakciókat, mivel az ügyfélnek egyedi és bizalmas PIN-kódot kell megadnia személyazonosságának megerősítéséhez.

A PIN-kód használata további biztonsági réteget jelent a betéti kártyás fizetések feldolgozásához, amely megnehezíti az ügyfél számlájához való jogosulatlan hozzáférést.

Aláírás alapú tranzakciók

Az aláírás alapú tranzakciók viszont hitelkártya-hálózaton keresztül zajlanak, és az ügyfél aláírása szükséges az engedélyezéshez. A tranzakció feldolgozása hiteltranzakcióként történik, és az ügyfélnek nem kell PIN-kódot megadnia. Ehelyett aláírást kell adniuk a tranzakció engedélyezéséhez.

Bár ez a módszer kevésbé biztonságos, mint a PIN-alapú tranzakciók, kényelmesebb fizetési alternatívát kínál azoknak az ügyfeleknek, akik nem kívánnak PIN-kódot használni.

Érintés nélküli és mobil fizetés

Az érintés nélküli és mobil fizetések Near Field Communication (NFC) technológiát használnak, hogy gyors és kényelmes tranzakciókat tegyenek lehetővé fizikai érintkezés nélkül. Az ügyfelek egyszerűen megérinthetik kártyájukat vagy mobileszközüket egy kompatibilis terminálon a tranzakció kezdeményezéséhez. Ez a technológia a kényelem és a biztonság további szintjét biztosítja, mivel az ügyfeleknek nem kell PIN-kódot megadniuk vagy aláírást adniuk a bankkártyás fizetések feldolgozásához.

Az érintés nélküli fizetési módok közé tartozik például az Apple Pay, a Google Pay és a Samsung Pay.

White-label pénzátutalási szoftver

P2P fizetési vagy átutalási alkalmazás fejlesztése az SDK.finance Platform tetején

Betéti kártyás fizetések feldolgozási díjai

Ha fizetésfeldolgozó vállalkozást indít, elengedhetetlen, hogy megértse a betéti kártyás fizetések feldolgozási díjait. Ez egy összetett folyamat, mivel a tranzakciós díjak bankközi díjakat és fizetésfeldolgozói felárakat tartalmaznak, és a tranzakció méretétől és a kereskedő kategóriájától függően változhatnak.

Bankközi díjak

A bankközi díjakat a kártyahálózatok határozzák meg, és minden tranzakció után a kibocsátó banknak fizetik. Ezeket a díjakat számos tényező határozza meg, többek között:

- a tranzakció típusa

- kártyatípus

- Tranzakció Típusa

- kereskedő kategória

A fizetésfeldolgozási költségek hatékony kezeléséhez a vállalkozásoknak meg kell érteniük, hogyan számítják ki a bankközi díjakat.

A fizetésfeldolgozó jelölései

A fizetésfeldolgozó felárak a fizetésfeldolgozók által a betéti kártyás online fizetések feldolgozásáért felszámított további díjak. Ezeket a jelöléseket általában megosztják a tranzakciók feldolgozásában részt vevő felek között, beleértve a fizetésfeldolgozót és az elfogadó bankot. Ezenkívül a jelölési díjak általában alkuképesek, és processzoronként eltérőek lehetnek.

A fizetésfeldolgozó felárak megértése lehetővé teszi a vállalkozások számára, hogy kedvezőbb árakat tárgyaljanak, és megtakarítsák bankkártya-feldolgozási díjaikat.

Betéti kártyás fizetési feldolgozási technológiák

Ahogy a technológia folyamatosan fejlődik, úgy fejlődnek a betéti kártyás tranzakciókhoz elérhető fizetési módok is. Manapság a vállalkozások különféle fizetési technológiák közül választhatnak, mint például az EMV chipkártyák, az érintés nélküli fizetések és a mobiltárcák a betéti kártyás fizetések feldolgozásához.

EMV technológia

Az EMV (Europay, Mastercard, Visa) technológia a betéti kártyákba beágyazott chipek használatával fokozza a biztonságot. Ezek a chipek egyedi kódokat generálnak minden tranzakcióhoz, csökkentve a csalás kockázatát a hagyományos mágnescsíkos kártyákhoz képest.

Érintkezés nélküli kifizetések

A Near Field Communication (NFC) technológia lehetővé teszi az érintés nélküli fizetést, ahol az ügyfelek egyszerűen megérinthetik bankkártyájukat egy kompatibilis terminálon. Ez a módszer növeli a sebességet és a kényelmet.

Mobil pénztárcák

A betéti kártyák olyan mobiltárca-alkalmazásokba integrálhatók, mint az Apple Pay, a Google Pay vagy a Samsung Pay. A felhasználók okostelefonjuk vagy okosórájuk megérintésével fizethetnek a kompatibilis terminálokon.

Hibrid-felhő FinTech Platform

Hozd létre gyorsabban saját digitális pénzügyi ökoszisztémáját

Fejlett architektúra

Három élvonalbeli architektúra, amelyek a biztonságos mobilfizetés javítására készültek:

- Titkosítás és tokenizálás, amellyel az érzékeny kártyaadatokat egyedi tokenre cserélik. Adatvédelmi incidens esetén a token használhatatlan a hackerek számára, növelve a bankkártya-feldolgozás biztonságát.

- Felhőalapú értékesítési pontrendszerek, amelyek segítik az adattárolás és -feldolgozás központosítását.

- A biztonságos elemrendszerek dedikált, manipulációbiztos környezetet kínálnak az érzékeny információk tárolására.

Ezeknek a technológiáknak az alkalmazása megerősíti a biztonsági infrastruktúrát, biztosítva, hogy a betéti kártyás tranzakciók továbbra is az élvonalban maradjanak a hatékonyság, a sebesség és a biztonság terén.

SDK.finance fizetésfeldolgozó szoftver

SDK.finance fizetésfeldolgozó szoftver skálázható alapként szolgál a PayTech termékek felépítéséhez. Elkezdheti nyújtani fizetési szolgáltatásait anélkül, hogy a nulláról kellene felépítenie a rendszerét.

FinTech Platformunk a betéti kártyás fizetések feldolgozási szolgáltatásokat nyújtja a kereskedők számára, lehetővé téve számukra a fizetések elfogadását, az online fizetéstől a POS- és QR-fizetésig.

Előnyei SDK.finance fizetésfeldolgozó szoftver

- Gyorsabb piacra kerülés

Előre kifejlesztett rendszerünk egy parancsikon a pénzforgalmi szolgáltatóvá váláshoz anélkül, hogy a szoftverfejlesztést a nulláról kellene kezdenie.

- Áramvonalas integrációk

A több mint 400 API-végponttal zökkenőmentesen kapcsolódhat fizetési szolgáltatók és szolgáltatások széles skálájához a hatékony és költséghatékony bankkártya-feldolgozás érdekében.

- Rugalmas szállítás

Választhat megfizethető hibrid-felhős SaaS-modellt vagy helyszíni forráskód-verziót a teljes vezérlés és függetlenség érdekében.

termékeink FinTech platform a kereskedőket a betéti kártyás fizetés-feldolgozási szolgáltatások átfogó csomagjával látja el, lehetővé téve a fizetések zökkenőmentes elfogadását különböző csatornákon, az online és offline tranzakcióktól kezdve.

Csomagolta

A bankkártyás fizetések feldolgozása létfontosságú szerepet játszik a modern üzleti életben, kényelmes és biztonságos fizetési módot biztosítva az ügyfelek számára. A bankkártya-feldolgozás különböző szempontjainak megértésével a vállalkozások zökkenőmentes és biztonságos fizetési élményt kínálhatnak ügyfeleiknek. Ahogy a technológia folyamatosan fejlődik, az új fizetési módokhoz való alkalmazkodás elősegíti, hogy a fizetési vállalatok boldoguljanak a FinTech üzletág folyamatosan változó világában.

- SEO által támogatott tartalom és PR terjesztés. Erősödjön még ma.

- PlatoData.Network Vertical Generative Ai. Erősítse meg magát. Hozzáférés itt.

- PlatoAiStream. Web3 Intelligence. Felerősített tudás. Hozzáférés itt.

- PlatoESG. Carbon, CleanTech, Energia, Környezet, Nap, Hulladékgazdálkodás. Hozzáférés itt.

- PlatoHealth. Biotechnológiai és klinikai vizsgálatok intelligencia. Hozzáférés itt.

- Forrás: https://sdk.finance/debit-card-payments-processing-the-payment-flow-fees-and-technologies/

- :van

- :is

- :nem

- :ahol

- a

- Elfogad!

- elfogadás

- elfogadó

- hozzáférés

- Fiók

- megszerzése

- át

- alkalmazkodás

- hozzáadott

- További

- tanácsadó

- megfizethető

- lehetővé téve

- lehetővé teszi, hogy

- mentén

- Is

- alternatív

- között

- összeg

- an

- és a

- Másik

- api

- app

- Apple

- Fizessen Apple

- alkalmazások

- jóváhagyás

- VANNAK

- AS

- szempontok

- társult

- At

- meghatalmazás

- engedélyez

- elérhető

- tudatában van

- vissza

- Egyenleg

- Bank

- Alapjai

- BE

- mert

- válik

- egyre

- a színfalak mögött

- Előnyök

- Jobb

- között

- kölcsönkér

- pénzeszközöket kölcsönözni

- kölcsönzött

- megsértése

- épít

- Épület

- üzleti

- cégtulajdonos

- vállalkozások

- de

- by

- számított

- TUD

- fogások

- kártya

- kártyás fizetések

- kártyafeldolgozás

- Kártyák

- kategóriák

- Kategória

- ellát

- bizonyos

- csatornák

- töltött

- csip

- játékpénz

- A pop-art design, négy időzóna kijelzése egyszerre és méretének arányai azok az érvek, amelyek a NeXtime Time Zones-t kiváló választássá teszik. Válassza a

- választott

- kód

- kódok

- általában

- közlés

- Companies

- képest

- összeegyeztethető

- teljes

- bonyolult

- megért

- átfogó

- megerősít

- megerősítés

- Csatlakozás

- figyelembe vett

- fogyasztó

- Fogyasztók

- kapcsolat

- érintés

- érintés nélküli fizetések

- tovább

- ellenőrzés

- kényelem

- Kényelmes

- Mag

- költséghatékony

- kiadások

- kidolgozott

- hitel

- hitelkártya

- Bankkártyák

- Jelenlegi

- vevő

- Ügyfelek

- élvonalbeli

- dátum

- adatok megsértése

- adattárolás

- találka

- tartozás

- Betéti kártya

- betéti kártyás fizetések

- Hitelkártyák

- elszánt

- igényes

- attól

- eltökélt

- Fejlesztés

- eszköz

- különbözik

- különbség

- különbségek

- különböző

- nehéz

- digitális

- közvetlenül

- megosztott

- do

- nem

- két

- minden

- ökoszisztéma

- Hatékony

- hatékonyság

- hatékony

- bármelyik

- elem

- beágyazott

- felhatalmazza

- lehetővé

- lehetővé téve

- felöleli

- végpontok

- növelése

- Javítja

- fokozása

- biztosítása

- belép

- Környezet

- különösen

- alapvető

- Eter (ETH)

- értékelés

- esemény

- EVER

- folyton változó

- fejlődik

- tapasztalat

- feltárása

- külső

- tényezők

- gyorsabb

- Jellemzők

- díjak

- mező

- finanszíroz

- pénzügyi

- pénzintézet

- Pénzintézetek

- FINTECH

- áramlási

- A

- Forbes

- Forefront

- Alapítvány

- csalás

- ból ből

- Tele

- alapok

- Továbbá

- jövő

- generál

- megy

- Google Pay

- hackerek

- kéz

- Legyen

- tekintettel

- segít

- Kiemel

- Hogyan

- azonban

- HTTPS

- Azonosítás

- Identitás

- if

- Hatás

- fontos

- in

- tartalmaz

- Beleértve

- függetlenség

- információ

- Infrastruktúra

- kezdeményez

- helyette

- Intézmény

- intézmények

- eszközök

- integrált

- kölcsönhatás

- bankközi díjak

- kamat

- belső

- bele

- Bemutatja

- részt

- bevonásával

- Kiadott

- Kibocsátó

- kibocsátó

- IT

- ITS

- utazás

- Kulcs

- legutolsó

- réteg

- kevesebb

- szint

- mint

- összekapcsolt

- hitel

- csinál

- KÉSZÍT

- vezetés

- sok

- MasterCard

- max-width

- Lehet..

- mechanika

- Kereskedő

- kereskedők

- módszer

- mód

- Mobil

- mobil eszköz

- mobil fizetések

- Mobil pénztárca

- modell

- modern

- pénz

- több

- a legtöbb

- többszörös

- kell

- Közel

- elengedhetetlen

- Szükség

- neobank

- hálózat

- hálózatok

- Új

- NFC

- Most

- szám

- of

- ajánlat

- Ajánlatok

- Nem elérhető

- on

- ONE

- online

- Online fizetés

- Opciók

- or

- Más

- ki

- saját

- tulajdonos

- p2p

- fizetett

- rész

- fél

- Fizet

- fizetés

- Bankkártya

- fizetési mód

- fizetési módok

- fizetési lehetőségek

- fizetésfeldolgozás

- fizetési feldolgozó

- fizetési szolgáltatók

- Fizetési szolgáltatások

- fizetési rendszer

- kifizetések

- paytech

- mert

- személyes

- perspektíva

- fizikai

- PIN

- emelvény

- Plató

- Platón adatintelligencia

- PlatoData

- játszik

- pont

- értékesítési pont

- POS

- pozitívan

- állás

- Gyakorlati

- preferenciák

- előnyben részesített

- ajándékot

- eljárások

- folyamat

- feldolgozott

- feldolgozás

- Processzor

- processzorok

- Termékek

- ad

- ellátó

- szolgáltatók

- biztosít

- amely

- Vásárlás

- qr fizetések

- Quick

- hatótávolság

- Az árak

- real-time

- csökkentő

- megerősíti

- marad

- megmaradó

- Átutalás

- visszafizet

- cserélni

- szükség

- követelmények

- kiskereskedelem

- Kockázat

- Szerep

- SaaS

- Biztonság

- eladás

- azonos

- Samsung

- Samsung Pay

- Megtakarítás

- skálázható

- pontszám

- kaparni

- sdk

- zökkenőmentes

- zökkenőmentesen

- titkok

- biztonság

- biztonság

- küld

- érzékeny

- szolgálja

- szolgáltatás

- Szolgáltató

- szolgáltatók

- Szolgáltatások

- készlet

- számos

- formálás

- megosztott

- Jel

- aláírás

- hasonló

- egyszerűen

- Méret

- okostelefonok

- smartwatches

- So

- szoftver

- szoftverfejlesztés

- forrás

- forráskód

- sebesség

- verem

- kezdet

- Lépés

- Lépései

- tárolás

- csík

- ilyen

- kíséret

- rendszer

- Systems

- Vesz

- bevétel

- Érintse

- Menetes

- megcsapolás

- Technologies

- Technológia

- terminál

- feltételek

- mint

- hogy

- A

- Az alapok

- A jövő

- a biztonság

- azok

- Őket

- Ezek

- ők

- ezt

- három

- Gyarapodás

- Keresztül

- idő

- nak nek

- Ma

- jelképes

- tokenizálás

- felső

- hagyományos

- tranzakció

- tranzakciós díjak

- Tranzakciók

- átruházás

- átlátszó

- FORDULAT

- típus

- jellemzően

- jogtalan

- megért

- megértés

- egyedi

- használ

- használt

- Felhasználók

- segítségével

- rendszerint

- fajta

- különféle

- változik

- Igazolás

- változat

- keresztül

- Tényleges

- Visa

- fontos

- pénztárca

- Pénztárcák

- we

- jól ismert

- amikor

- ami

- WHO

- széles

- Széleskörű

- lesz

- kíván

- val vel

- nélkül

- Munka

- világ

- te

- A te

- zephyrnet