The world stands on the precipice of a monetary restructuring, with bitcoin seemingly the most likely to be adopted — albeit slowly.

Bevezetés

A világ átrendeződik. Az emberek különféle dimenziókban próbálják megérteni a közelmúlt eseményeinek következményeit: politikailag, geopolitikailag, gazdaságilag, pénzügyileg és társadalmilag. A bizonytalanság érzése elhomályosította a globális ügyeket, és az egyének egyre jobban támaszkodnak azok gondolataira, akik elég merészek ahhoz, hogy megpróbálják megérteni. Szakértők mindenhol vannak, de a szakértő sehol.

Én sem állítom, hogy bármiben is szakértő lennék. Olvasok, írok, és minden tőlem telhetőt megteszek a homályos és összetett fogalmak megértése érdekében. Eltöltöttem egy kis időt különféle fogalmak olvasásával és átgondolásával, és úgy gondolom, hogy a globális bizalom inflexiós pontjának vagyunk tanúi.

Célom, hogy elmagyarázzam azt a keretet, amely erre a következtetésre vezetett. Általában kerülöm a geopolitika megvitatását, és ennek a változásnak a monetáris és pénzügyi vonatkozásaira összpontosítok, amelyeknek szemtanúi vagyunk. A legjobb kiindulópont a bizalom megértése.

A világ a bizalomra épül

A globális bizalom megváltozásának vagyunk a tanúi, ami egy új globális monetáris rend terítékét jelenti. Nézzük Fekete Antal bevezetőjét alapművéből Hol az Arany?:

“The year 1971 was a milestone in the history of money and credit. Previously, in the world’s most developed countries, money (and hence credit) was tied to a positive value: the value of a well-defined quantity of a good of well-defined quality. In 1971 this tie was cut. Ever since, money has been tied not to positive but to negative values — the value of debt instruments.”

Az adósságeszközök (hitel) a bizalomra – a szervezet legalapvetőbb konstrukciójára – épülnek. A szervezet lehetővé tette az emberiség számára, hogy genetikailag elhomályosítsa őseit. Az egyének vagy csoportok közötti kapcsolatok a bizalomon múlnak. A társadalmak technológiákat és társadalmi struktúrákat fejlesztettek ki, hogy csökkentsék a bizalom iránti igényt a hírnév, a biztonság és a pénz révén.

A hírnév csökkenti a bizalom iránti igényt, mert az egyén viselkedési mintáját képviselik: Ön egyes emberekben jobban megbízik, mint másokban, mert a múltban hogyan viselkedtek.

A biztonság csökkenti annak szükségességét, hogy bízzon abban, hogy mások semmilyen formában nem fognak bántani. Kerítést építesz, mert nem bízol a szomszédaidban. Bezárod az autódat, mert nem bízol a közösségedben. Az ön kormányának van hadserege, mert nem bízik más kormányokban. A biztonság az az ár, amelyet azért fizet, hogy elkerülje a sebezhetőség költségeit.

A pénz csökkenti annak szükségességét, hogy bízzunk abban, hogy az egyén a jövőben szívességet viszonoz Önnek. Ha árut vagy szolgáltatást nyújt egy magánszemélynek, ahelyett, hogy bízna abban, hogy azt a jövőben visszaadja Önnek, azonnal pénzzel kereskedhet Önnel, így nincs szükség bizalomra. Másképp fogalmazva, a pénz csökkenti annak szükségességét, hogy bízzunk abban, hogy pozitív eredmények fognak bekövetkezni, míg a hírnév és a biztonság csökkenti a bizalmat abban, hogy negatív eredmények nem fognak bekövetkezni. Amikor 1971-ben a pénz teljesen függetlenné vált az aranytól, a pénz értéke a hírnév és a biztonság függvénye lett, amihez bizalom kellett. Azelőtt a pénzt az áru aranyhoz kötötték, amely a jól meghatározott minősége és jól meghatározott mennyisége révén tartotta meg az értéket, és ezért nem igényelt bizalmat.

A bizalom globális szinten úgy tűnik, hogy a hírnév és a biztonság között változik, és így jóváírja a pénzt:

- reputációja — az országok kevésbé bíznak egymás hírnevében. Az Egyesült Államok kormányának hírneve a közelmúlt történelme során a politikai stabilitás, valamint a pénzügyi és gazdasági körültekintés színvonalának globális pillére volt. Ez változik. Az Egyesült Államok populizmusának erősödése hátráltatta annak hírnevét, mint egy politikailag stabil ország, amelytől a szövetségesek függenek, és a riválisok félnek tőle. A példátlan gazdaság- és pénzpolitikai intézkedések (pl. mentőcsomagok, hiánykiadások, monetáris infláció, adósságkibocsátás stb.) arra késztetik a nemzetközi hatalmakat, hogy megkérdőjelezik az Egyesült Államok pénzügyi rendszerének stabilitását. Az Egyesült Államok hírnevét gátolja a pénze értékének akadálya, amelyet az alábbiakban tárgyalunk.

- Biztonság — az országok a globális katonai rend zsugorodásának tanúi. Az Egyesült Államok csökkentette katonai jelenlétét, és a világ az egypólusról a többpólusú rendi struktúrára vált át. Az Egyesült Államok külföldi katonai jelenlétének visszavonása csökkentette a nemzetközi rend megfigyelői szerepét, és a rivális nemzetek katonai jelenlétét eredményezte. A katonai jelenlét biztosítékának csökkentése nemzetközi szinten csökkenti a dollár értékét.

- Pénz — az országok elvesztik a nemzetközi pénzrendbe vetett bizalmukat. A pénz vagy áruként, vagy hitelként (adósságként) létezett. Az árupénzre a kormányok hírneve és biztonsága miatt nincs bizalom, míg a hitelpénz igen. Modern rendszerünk teljes mértékben hitelalapú, és az Egyesült Államok hitele a pillér, amelyen létezik. Ha a globális tartalékvaluta hitelen alapul, akkor az USA hírneve és biztonsága a legfontosabb a nemzetközi monetáris rend fenntartásában. A politikai és pénzügyi stabilitásba vetett bizalom hatással van a dollár értékére, csakúgy, mint birtokosainak likviditási és stabilitási igénye. Azonban nem csak az amerikai hitelpénzek veszítik el a bizalmukat; ez mind hitelpénz. A politikai és pénzügyi stabilitás hanyatlásával a hitelpénzektől való teljes elmozdulás szemtanúi vagyunk, ami ösztönzi az árupénzek elfogadását.

Az amerikai adósság nem kockázatmentes

Legutóbb példátlan módon csökkent az amerikai hitel hírneve. A külföldi kormányok történelmileg abban bíztak, hogy az amerikai kormány adóssága kockázatmentes. Amikor a pénzügyi szankciók befagyasztották Oroszország devizatartalékait, az USA aláásta ezt a kockázatmentes hírnevet, mivel most még a tartalékokat is elkobozzák. Egy másik ország tartalékeszközeinek befagyasztásának lehetősége megfosztotta a külföldi kormányoktól azt a jogot, hogy vagy visszafizesse adósságait, vagy elköltse azokat. Most a nemzetközi megfigyelők rájöttek, hogy ezek az adósságok nem kockázatmentesek. Mivel az Egyesült Államok kormányának adóssága fedezi valutáját, ez jelentős aggodalomra ad okot.

Amikor az Egyesült Államok kormánya adósságot bocsát ki, és a hazai és külföldi vásárlók kereslete nem elég erős, a Federal Reserve pénzt nyomtat ki, hogy megvásárolja a nyílt piacon, és keresletet generáljon. Így minél több amerikai adósságot hajlandók vásárolni, annál erősebb lesz az amerikai dollár – kevesebb pénzre van szükség a Fed-nek ahhoz, hogy közvetett módon lehetővé tegye az állami kiadásokat. Az amerikai kormány hitelébe vetett bizalom mostanra megsérült, és így a dollár hitele is. Ezenkívül a hitelbe vetett bizalom általában csökken, így a nyersanyagpénz a megbízhatatlanabb lehetőség.

Először is megvizsgálom ezt az elmozdulást az Egyesült Államokban, amely kifejezetten az Egyesült Államok hírnevére és biztonságára vonatkozik, majd megvitatom a globális hitel (pénz) változásait.

Az amerikai dollár dominancia

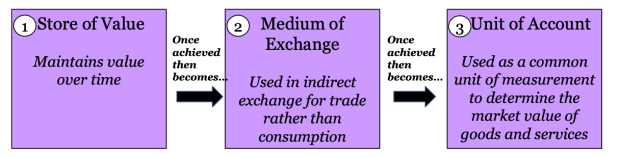

Megkísérlik-e a külföldi kormányok a dollártalanítást? Ez a kérdés összetett, hiszen nemcsak a globális banki és fizetési rendszerek megértését igényli, hanem geopolitikai hátteret is fenntart. A világ országai – mind a szövetségesek, mind a riválisok – erős ösztönzőkkel bírnak a globális dollárhegemónia megszüntetésére. A dollár felhasználásával egy ország az Egyesült Államok kormányának, valamint pénzügyi intézményeinek és infrastruktúrájának hatáskörébe tartozik. Ennek jobb megértéséhez kezdjük a pénz meghatározásával:

A fenti ábra a könyvem bemutatja a pénznek, mint értéktárolónak, csereeszköznek és elszámolási egységnek a három funkcióját, valamint ezek alatt ezek alátámasztó monetáris tulajdonságait. Mindegyik funkció szerepet játszik a nemzetközi pénzügyi piacokon:

- Értékmegörző — ennek a funkciónak a teljesítése befolyásolja a tartalékvaluta állapotát. Az amerikai valuta és adósság a globális devizatartalékok ~60%-át teszi ki. Egy ország devizatartalék-eszközeit a stabilitásuk és likviditásuk által meghatározott leghitelképesebb eszközökben fogja denominálni.

- Csereeszköz — ez a funkció szorosan kapcsolódik az elszámolási egységhez. A dollár a domináns számlázási valuta a nemzetközi kereskedelemben, az euró pedig a második helyen áll, mindkettő kb. ~40%-a összesen. A dollár is devizaadósság-kibocsátás 64%-a, vagyis az országok többnyire dollárban denominálják adósságukat. Ez keresletet teremt a dollár iránt, és fontos. Mivel az Egyesült Államok több adósságot bocsát ki, mint amennyit a belföldi és külföldi vásárlók természetesen hajlandóak vásárolni, dollárt kell nyomtatniuk, hogy megvásárolhassák a piacon, ami inflációs (minden más egyenlő). Minél nagyobb külföldi keresletet tudnak teremteni ezekre az újonnan nyomtatott dollárokra, annál kisebb az új dollárok nyomtatásának inflációs hatása. Ez a külföldi kereslet megszilárdul, ahogy az országok dollárban kötik szerződéseiket, lehetővé téve az USA számára, hogy pénzzé tegye adósságát.

- Elszámolási egység — Az olaj- és egyéb áruszerződéseket gyakran amerikai dollárban kötik (pl. a petrodollár rendszer). Ez mesterséges keresletet hoz létre a dollár iránt, megerősítve annak értékét, miközben az Egyesült Államok kormánya folyamatosan azon összegeket meghaladó adósságot bocsát ki, amelyeket a belföldi és külföldi vevők hajlandóak lennének vásárolni anélkül, hogy a Fed keresletet teremtene rá. A petrodollár rendszert Nixon a dollár többéves leértékelődésére válaszul hozta létre, miután 1971-ben megszüntették a fix átválthatóságát aranyra. 1973-ban Nixon megállapodást kötött Szaúd-Arábiával, amelyben a szaúdiaktól vásárolt minden hordó olaj dollárban denomináltak, és cserébe az USA katonai védelmet kínálna nekik. 1975-re minden OPEC-ország beleegyezett abba, hogy saját olajkészletét dollárban árazza a katonai védelemért cserébe. Ez a rendszer mesterséges keresletet gerjesztett a dollár iránt, és ennek értéke most az energia (olaj) iránti kereslethez volt kötve. Ez gyakorlatilag beágyazta az USA-dollárt globális elszámolási egységgé, nagyobb mozgásteret biztosítva számára a pénznyomtatási gyakorlatában, hogy keresletet generáljon adóssága iránt. Például lehet, hogy nem tetszik, hogy az USA folyamatosan növeli a hiánykiadásait (gátolva az értéktár funkciót), de a kereskedelmi szerződései megkövetelik a dollár használatát (támogatva annak csereeszközét és elszámolási egység funkcióját), így úgyis dollárt kell használni. Leegyszerűsítve, ha a külföldi kormányok nem vásárolják meg az Egyesült Államok adósságát, akkor az Egyesült Államok kormánya pénzt fog nyomtatni, hogy megvásárolja saját magától, és a szerződések megkövetelik a külföldi kormányoktól, hogy ezt az újonnan nyomtatott pénzt használják fel. Ebben az értelemben, amikor az Egyesült Államok kormányának hitelképessége (hírneve) alulmarad, katonai képességei (biztonsági) fellazulnak. Az Egyesült Államok katonai védelmet cserél a megnövekedett külföldi dollárkeresletre, ami lehetővé teszi számára, hogy folyamatosan deficites legyen.

Foglaljuk össze. A dollár megalakulása óta a pénz funkcióit nemzetközi szinten a legjobban látja el, mert a globális piacokon könnyen kereskedhet vele (vagyis likvid), és a kontraktusok is benne vannak denominált (pl. kereskedelmi és adósságszerződések). Mivel az Egyesült Államok tőkepiacai a legszélesebb körűek, a leglikvidebbek, és biztonságos tulajdonjogokkal (azaz erős hírnévvel) rendelkeznek, ésszerű, hogy az országok kihasználják, mert viszonylag kisebb a kockázata a jelentős felfordulásnak az Egyesült Államok tőkepiacain. Állítsuk szembe ezt az elképzelést a kínai renminbivel, amely a devizapiacokon tőkeszabályozást fenntartó kormányának politikai bizonytalansága (azaz rossz hírneve) miatt küzdött azért, hogy globális értéktárolóként, csereeszközként és elszámolási egységként dominanciát szerezzen. gyakran beavatkozik az ár manipulálására. Ritka az amerikai külföldi beavatkozás. Ezenkívül az erős katonai jelenlét a külfölddel kötött megállapodások alapján dollárkeresletet kényszerít ki az árukereskedelemre. Azoknak az országoknak, amelyek dollárban kötik a szerződéseket, kényelmesen el kell viselniük a katonai biztonságot az Egyesült Államoktól, hogy felszámolják ezt a tendenciát. Mivel a harcos keleti vezetők egyre nagyobb teret hódítanak, ez a biztonsági igény jelentős.

Nézzük meg, hogyan teszi lehetővé a pénz funkcióit egy ország hírneve és biztonsága:

- hírnév: elsősorban pénznemének értéktár funkcióját teszi lehetővé. Konkrétan, a politikai és gazdasági stabilitást, valamint a viszonylag szabad tőkepiacokat fenntartó országok olyan biztonságról szereznek hírnevet, amely a valutájukat támogatja. Ez a biztonság felfogható hitelképességnek is.

- Biztonság: elsősorban valutája csereeszköz- és elszámolási egység funkcióit teszi lehetővé. Egy valuta széles körben elterjedt denominációja és mély likviditása megalapozza keresletét a globális piacokon. Ezt az igényt elsősorban a katonai hatalom erősíti meg.

Ha az USA hírneve hanyatlik és katonai ereje visszaszorul, akkor a valuta iránti kereslet is csökken. E két változó változásait szem előtt tartva mérlegeljük, hogyan befolyásolhatja a dollár iránti keresletet.

A globális monetáris rendszer áttekintése

A globális likviditás és a szerződések denominációja a devizatartalékok, a külföldi adósságkibocsátás és a külföldi tranzakciók/volumen elemzésével mérhető. A dollár devizatartalékok fokozatosan csökkentek 71% -ról 60% -ra 2000 óta. A visszaesés három százalékát az euró, 2 százalékát a font, 2 százalékát a renminbi, a fennmaradó 4 százalékot pedig egyéb valuták teszik ki.

A 11 százalékpontos csökkenés több mint fele Kínából és más gazdaságokból származott (pl. ausztrál dollár, kanadai dollár, svájci frank stb.). Bár az USA-dollár dominanciájának csökkenése lényeges, nyilvánvalóan továbbra is domináns marad. Az elsődleges következtetés az, hogy a dollár dominancia csökkenésének nagy részét a kisebb devizák képesek megragadni, ami azt jelzi, hogy a globális tartalékok fokozatosan szétszóródtak. Megjegyzendő, hogy ezeket az adatokat óvatosan kell értelmezni, mivel a dollár dominancia 2016 óta tartó csökkenése akkor következett be, amikor a korábbi nem jelentéstevő országok (pl. Kína) fokozatosan felfedték devizatartalékaikat az IMF-nek. Ezenkívül a kormányoknak nem kell őszintének lenniük az általuk közölt számokkal kapcsolatban – ezeknek az információknak a politikailag érzékeny természete megérett a manipulációra.

A külföldi adósságkibocsátás USD-ben (más országok dollárban denominált szerződésben vesznek fel kölcsönt) szintén ~9%-kal csökkent 2000 óta, miközben az euró ~10%-kal erősödött. A fennmaradó gazdaságok adósságkibocsátása ebben az időszakban viszonylag változatlan volt, így a kibocsátott dolláradósság változásának nagy része az eurónak tudható be.

Érdekes a külföldi tranzakciók devizaösszetétele. Történelmileg a globalizáció növelte a határokon átnyúló fizetések iránti keresletet, elsősorban az alábbiak miatt:

- Manufacturers expanding supply chains across borders.

- Cross-border asset management.

- Nemzetközi kereskedelem.

- International remittances (e.g., migrants sending money home).

Ez problémát jelent a kisebb gazdaságok számára: minél több közvetítő vesz részt a határokon átnyúló ügyletekben, annál lassabbak és drágábbak ezek a fizetések. A nagy volumenű devizák, mint például a dollár, rövidebb közvetítői lánccal rendelkeznek, míg a kisebb volumenű devizák (pl. feltörekvő piacok) hosszabb közvetítői lánccal rendelkeznek. Ez azért fontos, mert ezek a feltörekvő piacok veszítenek a legtöbbet a nemzetközi fizetésekből, és emiatt vonzóak számukra az alternatív rendszerek.

If we look at the trend in composition of foreign payments it’s evident that the dollar’s share of invoicing is materially greater than its share of exports, illuminating its outsized role of invoicing in proportion to trade. The euro has been competing with the dollar in terms of invoicing share, but this is driven by its usage for export trade among EU countries. For the rest of the world, export share has been, on average, greater than 50% while invoicing share has remained less than 20% on average.

Végül beszéljük meg a kereskedelem volumenét. A nagy forgalmú valuta azt jelenti, hogy viszonylag likvidebb, és így vonzóbb kereskedelmi eszközként. Az alábbi diagram a forgalmazott mennyiség arányait mutatja devizanemenként. A dollár 2000 óta domináns és állandó maradt, kifejezve kívánatosságát likvid globális valutaként. A lényeg az, hogy az összes főbb globális tartalékvaluta volumene enyhén csökkent, míg a „más” kisebb világdevizák volumene arányosan 15%-ról 22%-ra nőtt.

A dollár minden mérőszámban meghatározó, bár fokozatosan csökken. A legfontosabbak azok a gazdaságok, amelyek nem a világ legnagyobb tartalékai:

- Gaining dominance as reserves and thus world FX reserves are becoming more dispersed.

- Utilizing the dollar for foreign transactions in significantly greater proportions than their exports and limited by a long chain of intermediaries when attempting to use their domestic currencies.

- Hurt the most by long chains of global intermediaries for their transactions and thus stand to gain the most from alternative systems.

- Increasing their share of foreign exchange volume (liquidity) while all the major reserve currencies are declining.

Létezik az a tendencia, hogy a világ kisebb és kevésbé domináns valutái terjeszkednek, de továbbra is korlátozza őket a dollár dominancia. Párosítsa ezt a tendenciát a globális politikai széttöredezettséggel, és a folyamatos terjeszkedés valószínűbbé válik. Ahogy az Egyesült Államok globálisan visszavonja katonai erejét, amely a dollár csereeszközként és elszámolási egységként való működését támogatja, csökkenti a keresletet valutája e funkciók ellátására. Ezenkívül a dollár hitelképessége csökkent az orosz szankciók végrehajtása óta. Az Egyesült Államok katonai jelenlétének és hitelképességének csökkenése, valamint a globális széttagoltság fokozódása azt jelzi, hogy a globális monetáris rezsim rövid távon drasztikus változáson megy keresztül.

A globális monetáris rendszer átalakulóban van

Oroszország 24. február 2022-én megtámadta Ukrajnát, és az Egyesült Államok ezt követően végrehajtott egy gazdasági és pénzügyi szankciók sora. Úgy gondolom, hogy a történelem úgy tekint vissza erre az eseményre, mint a változás kezdeti katalizátorára a globális monetáris rend új korszaka felé. Ezt követően három globális felismerés következett be:

1. megvalósítás: Az Oroszországgal szemben bevezetett gazdasági szankciók jelezték a világnak, hogy az Egyesült Államok szuverén eszközei nem kockázatmentesek. Az Egyesült Államoknak a globális monetáris rendszer feletti ellenőrzése az összes részt vevő nemzetet az Egyesült Államok fennhatóságának veti alá

Hatékonyan, Oroszország ~300 milliárd dolláros devizatartalékából ~640 milliárd dollárt „befagyasztottak” (már nem költhető el), és részben kitiltották (az energia továbbra is engedélyezett) a SWIFT nemzetközi fizetési rendszerből. Oroszország azonban a korábbi évek során dedollarizálta és alternatív tartalékokat épített fel a szankciók elleni védelemként.

Most Oroszország alternatívákat keres, Kína a nyilvánvaló partner, de India, Brazília és Argentína is tárgyal az együttműködésről. A Nyugat ilyen mértékű gazdasági szankciói példátlanok. Ez jelezte a világ országai számára azt a kockázatot, amelyet a dollártól való függésük fenyeget. Ez nem jelenti azt, hogy ezek az országok megkezdenék az együttműködést, mivel mindegyikük ki van téve a megszorításoknak a kereskedelmi és pénzügyi kapcsolatok nemzetközi pókhálója miatt.

Például Marko Papic elmagyarázza:Geopolitikai Alfa", hogy Kínát erősen korlátozza növekvő középosztályának elégedettsége (lakosságának többsége), és attól tartanak, hogy a közepes jövedelműek csapdájába eshetnek (az egy főre jutó GDP az 1,000-12,000 dolláros tartományban akad meg). Adósságciklusuk tetőzött, és gazdaságilag kiszolgáltatott helyzetben vannak. A kínai vezetők megértik, hogy a közepes jövedelműek csapdája történelmileg a kommunista rendszerek halálát hozta. Ez az, ahol az USA befolyást gyakorol Kínára. Az ezt a demográfiát célzó gazdasági és pénzügyi szankciók megakadályozhatják a termelékenység növekedését, és Kína ettől tart a legjobban. Csak azért, mert Kína partner akar lenni Oroszországgal, és „világuralomra” akar szert tenni, még nem jelenti azt, hogy ezt megteszik, mivel megszorításoknak vannak kitéve.

Ennek a felismerésnek a legfontosabb aspektusa, hogy az USA-dollárban lévő eszközök nem kockázatmentesek: fenntartják az amerikai kormány általi kisajátítás kockázatát. Azok az országok, amelyek azt tervezik, hogy az Egyesült Államok érdekeivel összhangban cselekszenek, valószínűleg megkezdik a dollárcsökkentést, mielőtt ezt megtennék. Mindazonáltal bármennyire is szeretnének az országok kilépni ebből a dollárfüggőségből, korlátok közé szorítják ezt.

Megvalósítás #2: Nem csak az USA-nak van gazdasági hatalma a tartalékok felett, hanem általában a fiat tartalék nemzeteknek. A fiat devizák és eszközök tartalékokban való birtoklása bizonytalan politikai kockázatot jelent, növelve az áruk tartalékeszközként való kívánatosságát.

Beszéljünk az árupénzről és az adósság (fiat) pénzről. Legutóbbi cikkében, Pozsar Zoltán leírja, hogyan érkezett el a dollárrendszer halála. Oroszország jelentős globális nyersanyagexportőr, és a szankciók kettéosztották áruik értékét. A 2008-as pénzügyi válságban a másodlagos jelzáloghitelekhez hasonlóan az orosz nyersanyagok is „subprime” árucikkekké váltak. Ezt követően jelentősen csökkent az értékük, mivel a világ nagy része már nem veszi meg őket. A nem orosz árucikkek értéke növekszik, mivel az Oroszország-ellenes országok már mind megvásárolják őket, miközben a globális kínálat jelentősen csökkent. Ez volatilitást okozott az árupiacokon, olyan piacokon, amelyeket (látszólag) figyelmen kívül hagytak a pénzügyi rendszer kockázatfigyelői. Az árukereskedők gyakran kölcsönkérnek pénzt cserék ügyleteiket az alapul szolgáló árukkal fedezetként elhelyezni. Ha az alapul szolgáló áru ára túlságosan rossz irányba mozdul el, a tőzsdék azt mondják nekik, hogy több fedezetet kell fizetniük, hogy visszafizessék kölcsönzött pénzüket (a kereskedő margint kér). Nos, a kereskedők mindkét oldalt elfoglalják ezeken a piacokon (fogadnak, hogy az ár emelkedni fog, vagy csökkenni fog), és ezért, függetlenül attól, hogy az ár melyik irányban mozog, valakit margin lehívást kap. Ez azt jelenti, hogy ahogy az áringadozást bevezetik a rendszerbe, a kereskedőknek több pénzt kell fizetniük a tőzsdének fedezetként. Mi van, ha a kereskedőknek nincs több pénzük fedezetként? Akkor a cserének fedeznie kell. Mi van, ha a cserék nem tudják fedezni? Aztán az árupiacokon jelentős hitelösszehúzódás áll a kezünkben, ahogy az emberek elkezdik kivonni a pénzt a rendszerből. Ez nagy csődökhöz vezethet a globális pénzügyi rendszer egy központi szegmensében.

A fiat világában a hitelösszehúzódásokat mindig meggátolják – például a Fed pénzt nyomtat a pénzügyi rendszer megmentésére 2008-ban. Ebben a helyzetben az az egyedi, hogy az orosz nyersanyagok „subprime” biztosítéka az, amire a nyugati központi bankoknak szükségük lenne. lépjen közbe és vásároljon – de nem tehetik, mert az ő kormányaik azok, akik eleve megakadályozták a vásárlást. Szóval, ki fogja megvenni? Kína.

Kína pénzt nyomtathat, és hatékonyan megmentheti az orosz nyersanyagpiacot. Ha igen, Kína olyan nyersanyagokkal erősítené mérlegét, amelyek megerősítenék monetáris pozícióját, mint értéktároló, minden más egyenlő. A kínai renminbi (más néven „jüan”) globális csereeszközként is szélesebb körben elterjedne, mivel azok az országok, amelyek részt kívánnak venni ebben a diszkontált árukereskedelemben, a jüant használják fel erre. Az emberek ezt a „petroyuan” vagy „euroyuan” növekedéseként emlegetik (mint a petrodollár és az eurodollár, csak a jüan). Kína is benne van megbeszélések Szaúd-Arábiával az olajeladásokat jüanban kifejezni. Mivel Kína a szaúdi olaj legnagyobb importőre, logikus, hogy a szaúdiak fontolóra vegyék a kereskedelmet az ő pénznemében. Továbbá a az Egyesült Államok katonai támogatásának hiánya a szaúdiak számára Jemenben annál inkább indokolja a dolláralternatívákra való átállást. Minél inkább denominálják a szaúdiak az olajat a dolláron kívüli szerződésekben, annál nagyobb a kockázata, hogy elveszítik az Egyesült Államok katonai védelmét, és valószínűleg Kína katonai befolyásának lesznek kitéve. Ha a jüan elég szélesre terjed, akkor elszámolási egységként növekedhet, ahogy a kereskedelmi szerződések denomináltak lesznek benne. Ez az ösztönző struktúra két elvárást von maga után:

- Alternatives to the U.S. global monetary system will strengthen.

- Demand for commodity money will strengthen relative to debt-based fiat money.

A renminbi azonban a globális tartalékok mindössze 2.4%-át teszi ki, és hosszú utat kell megtennie a nemzetközi monetáris dominancia felé. Az országok sokkal kevésbé érzik kényelmesen a jüant a dollárral szemben a kereskedelemben a politikai bizonytalansági kockázatok, a tőkemérleg feletti ellenőrzés és a kínai katonai biztonságtól való függés kockázata miatt.

Általános elvárás, hogy vagy a Nyugat, vagy a Kelet lesz a domináns, amint elül a por. Valószínűbb, hogy a rendszer továbbra is kettéválik, és több monetáris rendszer fog megjelenni szerte a világon, ahogy az országok megpróbálják levezetni a dollárt – ezt többpólusú rendszernek nevezik. A multipolaritást az országok közötti politikai és gazdasági önérdek, valamint a bizalom elvesztése fogja vezérelni. A bizalom a lényeg. Mivel az országok kevésbé bíznak a fiat-pénzben, az árualapú pénzt választják, amelynek kockázatának méréséhez kevésbé kell bízni egy intézményben. Függetlenül attól, hogy Kína lesz-e az orosz nyersanyagok végső vevője vagy sem, a globális vezetők felismerik az áruk értékét tartalékeszközként. Az áruk valódiak, a hitel pedig bizalom.

Bitcoin is commodity-like money, the scarcest in the world that resides on trustless and disintermediated payment infrastructure. Prior to the invasion of Ukraine, Russia had restricted crypto assets within its economy. Since then, Russia’s position has changed drastically. In 2020, Russia gave crypto assets legal status but megtiltotta fizetésre való felhasználásukat. Még 2022 januárjában az orosz központi bank javasolta a betiltást kriptoeszközök használata és bányászata, a pénzügyi stabilitást és a monetáris szuverenitást fenyegető veszélyekre hivatkozva. Ez ellentétben állt Oroszország pénzügyminisztériumával, amely igen szabályozását javasolta a teljes betiltása helyett. Februárra Oroszország a kriptoeszközök szabályozása mellett döntött, mert attól félt, hogy ettől függetlenül feketepiac lesz. Márciusig egy orosz kormánytisztviselő bejelentette, hogy fontolóra veszi accepting bitcoin for energy exports. Russia’s change of heart can be attributed to the desire for commodity money as well as the disintermediated payment infrastructure that Bitcoin can be transferred upon — leading to the third realization.

3. megvalósítás: A kriptoeszköz-infrastruktúra hatékonyabb, mint a hagyományos pénzügyi infrastruktúra. Mivel nem közvetített, olyan módszert kínál az eszközök birtoklására és átruházására, amely közvetített hagyományos pénzügyi infrastruktúrával egyszerűen nem lehetséges.

Adományok Ukrajna támogatására kriptoeszközökön keresztül (az írás pillanatában közel 100 millió dollárt tesz ki) bemutatta a világnak az értékátadás gyorsaságát és hatékonyságát pusztán internetkapcsolaton keresztül, pénzintézetekre támaszkodva. Továbbá bebizonyította, hogy képesek fenntartani az eszközök birtoklását anélkül, hogy pénzügyi intézményekre támaszkodnának. Ezek kritikus jellemzők háborús menekültként. A feltörekvő gazdaságok odafigyelnek, mivel ez különösen értékes számukra.

Bitcoin has been used to donate roughly $30 million to Ukraine since the start of the war. Subsequently, a Russian official stated that it will consider accepting bitcoin, which I believe is because they are aware that bitcoin is the only digital asset that can be used in a purely trustless manner. Bitcoin’s role on both sides of the conflict demonstrated that it is apolitical while the freezing of fiat reserves demonstrated that their value is highly political.

Kössük össze ezt az egészet. Jelenleg az országok újragondolják, hogy milyen típusú pénzt használnak, és milyen fizetési rendszereket utalnak át. Egyre inkább kerülik a fiat pénzt (hitel), mivel az könnyen befagy, és ráébrednek a digitális fizetési infrastruktúra széttagoltságára. Tekintsük ezeket a motivációkat a globális pénznemek egyre széttagoltabb rendszerének trendje mellett. Tanúi vagyunk az árupénz felé történő elmozdulásnak egy széttagoltabb valutarendszerben, amely a közvetítés nélküli fizetési infrastruktúrán mozog. A feltörekvő gazdaságok, különösen a globális politikából kikerült gazdaságok az első lépések e változás felé.

Bár nem számítok arra, hogy a dollár egyhamar elveszíti elsőbbségét, hitelképessége és katonai támogatottsága megkérdőjeleződik. Következésképpen a nem dollártartalékok és denominációk növekedése és töredezettsége megnyitja a devizapiacot az alternatívák mérlegelésére. Tartalékaik tekintetében az országok kevésbé fognak bízni a fiatban és jobban az árukban. Eltolás van kialakulóban a megbízhatatlan pénz és a megbízhatatlan fizetési rendszerek iránti vágy felé.

A globális monetáris rendszer alternatívái

We are witnessing a decline in global trust with the realization that the age of digital money is upon us. Understand that I am referring to incremental adoption of digital money and not full-scale dominance — incremental adoption will likely be the path of least resistance. I expect countries to increasingly adopt trustless commodity assets on disintermediated payment infrastructure, which is what Bitcoin provides. The primary limiting factor to this adoption of bitcoin will be its stability and liquidity. As bitcoin matures into adolescence, I expect this growth to increase rapidly. Countries that want a digital store of value will prefer bitcoin for its sound monetary properties. The countries most interested and least restrained in adopting digital assets will be among the fragmented developing world as they stand to gain the most for the least amount of political cost.

While these incremental shifts will be occurring in tandem, I expect the first major shift will be towards commodity reserves. Official reserve managers prioritize safety, liquidity and yield when choosing their reserve assets. Gold is valuable in these respects and will play a dominant role. However, bitcoin’s trustless nature will not be overlooked, and countries will consider it as a reserve despite its tradeoffs with gold, to be discussed below.

Let’s walk through what bitcoin adoption could look like:

2000 óta az összes tartalék arany százalékos aránya a fejlett gazdaságokban csökken, Kínában, Oroszországban és a többi kisebb gazdaságban pedig nő. Tehát a nyersanyagtartalékok irányába mutató tendencia már megvan. Ugyanebben az időszakban az aranytartalékok a teljes tartalék 14-16%-a között ingadoztak. Ma a teljes tartalék (mind az arany-, mind a devizatartalékok) 13 billió dollárt tesz ki, amelynek 2.2%-a (2015 billió dollár) aranytartalék. Az alábbi ábrán láthatjuk, hogy az arany készletarányos aránya 2 óta emelkedik, ugyanebben az évben az USA befagyasztotta Irán tartalékait (ez ~XNUMX milliárd dollár volt, sokkal kisebb összeg, mint az orosz szankciók).

A tartalékok gyorsan növekedtek Kínában, Oroszországban és a kisebb gazdaságok egészében. Az alábbi ábra azt mutatja, hogy a nem fejlett gazdaságok 9.4-szeresére, aranytartalékaikat pedig 10-szeresére növelték, míg a fejlett gazdaságok mindössze 4-szeresére növelték teljes tartalékaikat. Kína, Oroszország és a kisebb gazdaságok összesen 12.5 billió dollár tartalékkal rendelkeznek, és ebből 700 milliárd dollár arany.

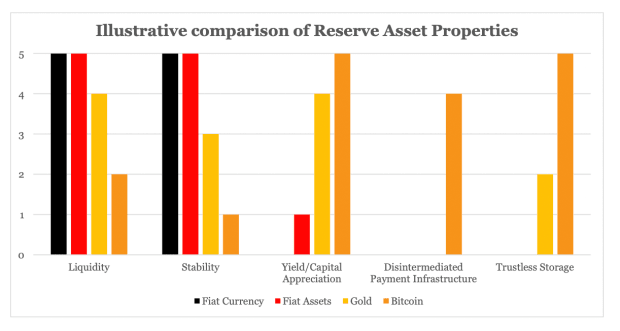

The growth and size of smaller economy reserves is important when considering bitcoin adoption among them as a reserve asset. Smaller countries will ideally want an asset that is liquid, stable, grows in value, disintermediated and trustless. The below illustrative comparison stack ranks broad reserve asset categories by these qualities on a scale of 1-5 (obviously, this is not a science but an illustrative visualization to facilitate discussion):

Countries adopt different reserve assets for different reasons, which is why they diversify their holdings. This assessment focuses on the interests of emerging economies for bitcoin adoption considerations.

Bitcoin is liquid, although not nearly as liquid as fiat assets and gold. Bitcoin isn’t stable. Standard reserve assets, including gold, are much more stable. Bitcoin will likely offer a much higher capital appreciation than fiat assets and gold over the long run. Bitcoin is the most disintermediated as it has a truly trustless network — this is its primary value proposition. Storing bitcoin doesn’t require trusted intermediaries and thus can be stored without the risk of appropriation — a risk for fiat assets. This point is important because gold does not maintain this quality as it is expensive to move, store and verify. Thus, bitcoin’s primary advantage over gold is its disintermediated infrastructure which allows for trustless movement and storage.

With these considerations in mind, I believe the smaller emerging economies that are largely removed from political influence will spearhead the adoption of bitcoin as a reserve asset gradually. The world is growing increasingly multipolar. As the U.S. withdraws its international security and fiat continues to lose creditworthiness, emerging economies will be considering bitcoin adoption. While the reputation of the U.S. is in decline, China’s reputation is far worse. This line of reasoning will make bitcoin attractive. Its primary value-add will be its disintermediated infrastructure which enables trustless payments and storage. As bitcoin continues to mature, its attractiveness will continue to increase.

If you think the sovereign fear of limiting its domestic monetary control is a strong incentive to prevent bitcoin adoption, consider what happened in Russia.

If you think countries won’t adopt bitcoin for fear of losing monetary control, consider what happened in Russia. While Russia’s central bank wanted to ban bitcoin, the finance ministry opted to regulate it. After Russia was sanctioned, it has been considering accepting bitcoin for energy exports. I think Russia’s behavior shows that even totalitarian regimes will allow bitcoin adoption for the sake of international sovereignty. Countries that demand less control over their economies will be even more willing to accept this tradeoff. There are many reasons that countries would want to prevent bitcoin adoption, but on net the positive incentives of its adoption are strong enough to outweigh the negative.

Alkalmazzuk ezt a globális hírnév és biztonság változásaira:

- reputációja: political and economic stability is becoming increasingly riskier for fiat, credit-based assets. Bitcoin is a safe haven from these risks, as it is fundamentally apolitical. Bitcoin’s reputation is one of high stability, due to its immutability, which is insulated from global politics. No matter what happens, Bitcoin will keep producing blocks and its supply schedule remains the same. Bitcoin is a commodity that requires no trust in the credit of an institution.

- Biztonság: because Bitcoin cannot trade military support for its usage, it will likely be hindered as a global medium of exchange for some time. Its lack of price stability further limits this form of adoption. Networks such as the Lightning Network enable transactions in fiat assets, like the dollar, over Bitcoin’s network. Although the Lightning Network is still in its infancy, I anticipate this will draw increased demand to Bitcoin as a settlement network — increasing the store of value function of its native currency. It’s important to understand that fiat assets will be used as a medium of exchange for some time due to their stability and liquidity, but the payment infrastructure of bitcoin can bridge the gap in this adoption. Hopefully, as more countries adopt the Bitcoin standard the need for military security will decline. Until then, a multipolar world of fiat assets will be utilized in exchange for military security, with a preference for disintermediated payment infrastructure.

Következtetés

Trust is diminishing among global reputations as countries implement economic and geopolitical warfare, causing a reduction in globalization and shift towards a multipolar monetary system. U.S. military withdrawal and economic sanctions have illuminated the lack of security within credit-based fiat money, which incentivizes a shift towards commodity money. Moreover, economic sanctions are forcing some countries, and signaling to others, that alternative financial infrastructure to the U.S. dollar system is necessary. These shifts in the global zeitgeist are demonstrating to the world the value of commodity money on a disintermediated settlement network. Bitcoin is postured as the primary reserve asset for adoption in this category. I expect bitcoin to benefit in a material way from this global contraction in trust.

However, there are strong limitations to full-scale adoption of such a system. The dollar isn’t going away anytime soon, and significant growth and infrastructure is required for emerging economies to utilize bitcoin at scale. Adoption will be gradual, and that is a good thing. Growth in fiat assets over Bitcoin settlement infrastructure will benefit bitcoin. Enabling a permissionless money with the strongest monetary properties will spawn an era of personal freedom and wealth creation for individuals, instead of the incumbent institutions. Despite the state of the world, I’m excited for the future.

Hol a Bitcoin?

Külön köszönet érte Ryan Deedy ennek az esszének a vitájához és áttekintéséhez.

Ez Eric Yakes vendégbejegyzése. A kifejtett vélemények teljes mértékben saját véleményük, és nem feltétlenül tükrözik a BTC Inc. vagy a Bitcoin Magazin.

- 000

- 11

- 2016

- 2019

- 2020

- 2022

- 9

- Rólunk

- Fiók

- át

- törvény

- Örökbefogadás

- fejlett

- Előny

- megállapodások

- Minden termék

- lehetővé téve

- már

- Bár

- amazon

- között

- összeg

- Összegek

- bejelentés

- Másik

- számít

- felértékelődés

- Argentína

- körül

- mesterséges

- értékelés

- vagyontárgy

- Vagyonkezelés

- Eszközök

- hatóság

- átlagos

- háttér

- bérlet

- Tilalom

- Bank

- Banking

- Banks

- bbc

- válik

- hogy

- haszon

- BEST

- Billió

- bis

- Bitcoin

- bitcoin elfogadása

- Fekete

- BoE

- hitelfelvételi

- Brazília

- HÍD

- BTC

- BTC Inc.

- épít

- Épület

- megvesz

- vásárlók

- Vásárlás

- Kanadai

- képességek

- tőke

- Tőkepiacok

- autó

- Katalizátor

- Kategória

- Okoz

- Központi Bank

- Központi Bankok

- lánc

- változik

- Kína

- kínai

- A pop-art design, négy időzóna kijelzése egyszerre és méretének arányai azok az érvek, amelyek a NeXtime Time Zones-t kiváló választássá teszik. Válassza a

- osztály

- CNBC

- Coindesk

- hogyan

- Commodities

- árucikk

- Közös

- közösség

- bonyolult

- konfliktus

- kapcsolat

- folyamatosan

- folytatódik

- tovább

- szerződés

- szerződések

- ellenőrzés

- együttműködés

- Mag

- kiadások

- tudott

- országok

- ország

- készítette

- teremt

- létrehozása

- teremtés

- hitel

- válság

- kritikai

- határokon átnyúló

- crypto

- pénznem

- Valuta

- dátum

- üzlet

- Adósság

- Kereslet

- demográfiai

- igazolták

- Ellenére

- Fejleszt

- fejlett

- fejlesztése

- fejlődő világ

- különböző

- digitális

- Digitális eszköz

- Digitális eszközök

- Digitális pénz

- megvitatni

- Nem

- Dollár

- dollár

- adományoz

- le-

- hajtott

- könnyen

- keleti

- EKB

- Gazdasági

- gazdaság

- hatékonyság

- hatékony

- csiszolókő

- feltörekvő piacok

- lehetővé

- lehetővé téve

- energia

- EU

- Euro

- esemény

- események

- példa

- csere

- Feltételek

- bővülő

- terjeszkedés

- vár

- várakozások

- tapasztalat

- szakértők

- Jellemzők

- Fed

- Szövetségi

- Federal Reserve

- Fiat

- Beválthatatlan papírpénz

- Ábra

- finanszíroz

- pénzügyi

- pénzügyi válság

- pénzügyi infrastruktúra

- Pénzintézetek

- vezetéknév

- ingadozott

- Összpontosít

- koncentrál

- deviza

- forma

- Keretrendszer

- Ingyenes

- szabadság

- Fagy

- funkció

- további

- jövő

- rés

- GDP

- általános

- általában

- generál

- szerzés

- Globális

- Global Banking

- globalizáció

- globálisan

- cél

- megy

- Arany

- jó

- Kormány

- A kormányok

- nagyobb

- Nő

- Növekvő

- Növekedés

- Vendég

- Vendég bejegyzés

- történik

- tekintettel

- Magas

- <p></p>

- nagyon

- Zsanér

- történelem

- Kezdőlap

- Hogyan

- HTTPS

- Emberiség

- ötlet

- IMF

- állandóság

- Hatás

- végre

- végre

- fontos

- magában foglalja a

- Beleértve

- Növelje

- <p></p>

- növekvő

- India

- egyéni

- infláció

- befolyás

- információ

- Infrastruktúra

- Intézmény

- intézmények

- érdekelt

- érdekek

- közvetítők

- Nemzetközi

- nemzetközileg

- Internet

- részt

- kérdések

- IT

- maga

- január

- Kulcs

- nagy

- legnagyobb

- vezet

- vezető

- Led

- Jogi

- szint

- Tőkeáttétel

- villám

- Villámhálózat

- Valószínű

- Korlátozott

- vonal

- Folyadék

- fizetőképesség

- Hosszú

- keres

- fenntartása

- fontos

- Többség

- KÉSZÍT

- vezetés

- Menedzserek

- mód

- március

- piacára

- piacok

- anyag

- jelentősen

- Anyag

- érett

- jelenti

- intézkedés

- intézkedések

- közepes

- tag

- Katonai

- millió

- bánja

- Bányászati

- Pénzügyi

- bevételt

- pénz

- monitor

- több

- a legtöbb

- mozog

- mozgalom

- mozgó

- többéves

- többszörös

- nemzeti

- Természet

- Közel

- szükségszerűen

- elengedhetetlen

- háló

- hálózat

- hálózatok

- számok

- ajánlat

- Ajánlatok

- hivatalos

- Olaj

- nyitva

- nyit

- Vélemények

- opció

- érdekében

- szervezet

- Más

- saját

- részt vesz

- különösen

- partner

- Mintás

- Fizet

- fizetés

- Fizetési rendszerek

- kifizetések

- Emberek (People)

- százalék

- személyes

- darab

- Pillér

- játszani

- pont

- politika

- politikai

- politika

- szegény

- pozíció

- pozitív

- birtoklás

- lehetséges

- hatalom

- ár

- elsődleges

- Probléma

- termelékenység

- ingatlan

- ajánlat

- védelem

- ad

- biztosít

- vontatás

- Vásárlás

- vásárolt

- beszerzési

- világítás

- kérdés

- hatótávolság

- Olvasás

- miatt

- rekord

- csökkenteni

- csökkentő

- tükröznie

- Kapcsolatok

- bizalom

- maradt

- megmaradó

- Átutalások

- jelentést

- hírnév

- Hírnév és biztonság

- szükség

- kötelező

- Resort

- válasz

- REST

- Kritika

- Kockázat

- kockázatok

- Vetélytárs

- futás

- Oroszország

- biztonságos

- Safe Haven

- Biztonság

- értékesítés

- Szankciók

- elégedettség

- Szaud-Arábia

- Skála

- Tudomány

- biztonság

- biztonság

- értelemben

- szolgáltatás

- beállítás

- település

- rendezi

- Megosztás

- váltás

- rövid

- jelentős

- hasonló

- Méret

- laza

- So

- Közösség

- néhány

- lándzsahegy

- speciális

- kifejezetten

- költ

- Költési

- Stabilitás

- verem

- standard

- állványok

- kezdet

- Állami

- meghatározott

- Állapot

- tárolás

- tárolni

- erős

- erősebb

- Később

- kínálat

- Ellátási láncok

- támogatás

- Támogató

- SWIFT

- Svájci

- kapcsoló

- rendszer

- Systems

- Beszél

- Technologies

- a világ

- Gondolkodás

- fenyegetések

- Keresztül

- egész

- NYAKKENDŐ

- Bekötött

- idő

- Ma

- együtt

- felé

- vágány

- kereskedelem

- kereskedő

- Kereskedők

- szakmák

- Kereskedés

- hagyományos

- Tranzakciók

- átruházás

- átment

- Átadó

- Trends

- Bízzon

- jellemzően

- nekünk

- Amerikai kormány

- Ukrajna

- megért

- egyedi

- példátlan

- us

- USAdollár

- használ

- hasznosít

- kihasználva

- érték

- fajta

- különféle

- jármű

- megjelenítés

- Illékonyság

- kötet

- sebezhetőség

- Sebezhető

- kívánatos

- háború

- Vagyon

- jól definiált

- Nyugati

- Mit

- Mi

- vajon

- míg

- WHO

- széles körben elterjedt

- Wikipedia

- visszavonás

- belül

- nélkül

- Munka

- világ

- lenne

- év

- év

- Hozam

- Yuan