Alam semesta pinjaman sangat bergantung pada data kredit dalam menilai kelayakan kredit individu. Informasi ini dikumpulkan dan dianalisis oleh CRA, seperti Equifax, TransUnion, dan Experian, menghasilkan skor kredit yang memandu pemberi pinjaman dalam proses pengambilan keputusan mereka.

Namun demikian, pilihan kritis dihadapkan pada pemberi pinjaman: haruskah mereka bergantung pada satu biro kredit, atau haruskah mereka mengadopsi pendekatan multi-biro?

Dalam posting ini, kita akan mengeksplorasi faktor-faktor yang memengaruhi pilihan pemberi pinjaman dan menjelaskan debat biro tunggal vs. multi-biro.

Tunggal atau multi-biro: Faktor kunci yang memengaruhi pemberi pinjaman

Ada beberapa faktor utama yang memengaruhi keputusan pemberi pinjaman apakah akan menggunakan pendekatan biro tunggal atau multi.

1. Data yang komprehensif

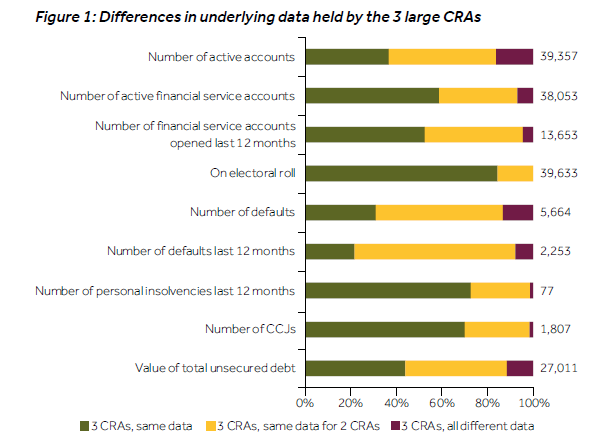

Alasan pertama dan paling umum mengapa pemberi pinjaman memutuskan pendekatan multi biro adalah karena tidak semua biro memiliki informasi yang sama. Faktanya, FCA baru-baru ini

Studi Pasar Informasi Kredit menyoroti bahwa:

“Ada perbedaan signifikan dalam informasi kredit yang dipegang oleh 3 CRA besar; informasi yang sangat penting untuk keputusan pinjaman.

Oleh karena itu, dengan menggunakan pendekatan multi biro, pemberi pinjaman dapat mengakses gambaran riwayat kredit peminjam yang lebih komprehensif dan lengkap.

2. Biaya dan kenyamanan

Faktor lain yang mempengaruhi pilihan antara pendekatan biro tunggal dan multi biro adalah biaya dan kenyamanan. Mengakses laporan kredit dari beberapa biro seringkali dianggap lebih mahal dan memakan waktu dibandingkan dengan mendapatkan laporan dari satu biro.

Namun, sebagian besar tidak menyadari bahwa dengan menggunakan pendekatan multi-biro, mereka dapat meningkatkan fleksibilitas dan menghemat biaya. Jadi, jika Anda ingin membangun pendekatan multi-biro ke dalam kontrak, mintalah 'penetapan harga' atau penetapan harga untuk primer dan sekunder, berdasarkan volume yang lebih rendah dan lebih tinggi – Ini membantu Anda memastikan efisiensi biaya, seperti dalam studi kasus di akhir.

3. Konsistensi dan akurasi data

Pemberi pinjaman menghargai kedalaman dan keandalan data kredit saat menilai kelayakan kredit pemohon. Biasanya, pemberi pinjaman dapat menggunakan biro sekunder ketika nilai kredit pemohon berada di ambang batas, data tidak mencukupi, atau alamatnya tidak sesuai dengan catatan biro.

Dalam kasus ini, memanfaatkan data dari berbagai biro dapat membantu pemberi pinjaman mendapatkan pandangan yang lebih bernuansa tentang riwayat kredit pemohon. Hal ini dapat membantu mengidentifikasi perbedaan atau ketidakkonsistenan yang mungkin berdampak pada keputusan pemberian pinjaman. Misalnya, satu biro mungkin melaporkan Putusan Pengadilan Negeri (CCJ) yang tidak cocok dengan alamat, yang mungkin tidak dimiliki biro lain.

Singkatnya, pendekatan multi-biro dapat membantu memastikan augmentasi data dan memberi pemberi pinjaman pemahaman yang lebih komprehensif tentang sejarah kredit pemohon, sementara juga menawarkan sumber data alternatif ketika masalah atau kompleksitas tertentu muncul.

4. Manajemen risiko

Memitigasi risiko adalah prioritas utama bagi pemberi pinjaman. Itu sebabnya beberapa pemberi pinjaman menggunakan pendekatan multi-biro untuk mendapatkan perspektif yang lebih luas tentang kelayakan kredit pemohon.

Memeriksa data kredit dari biro yang berbeda pada beberapa aplikasi memungkinkan pemberi pinjaman menilai perilaku keuangan pemohon, riwayat pembayaran, dan pemanfaatan kredit dari berbagai sudut. Pandangan komprehensif ini memungkinkan penilaian risiko yang lebih terinformasi dan mengurangi ketergantungan pada data satu biro, yang berpotensi tidak lengkap atau ketinggalan zaman.

5. Pertimbangan regional dan sektor

Selain itu, pemberi pinjaman yang beroperasi di wilayah atau pasar tertentu mungkin memiliki preferensi untuk biro kredit tertentu karena dominasi atau cakupan yang lebih baik di wilayah tersebut. Jadi mereka dapat memilih untuk mengandalkan satu biro yang diakui secara luas dan dipercaya dalam target pasar mereka.

Itulah mengapa pertimbangan regional dan sektor memainkan peran penting dalam menentukan biro mana yang akan digunakan pemberi pinjaman untuk mengakses informasi kredit.

6. Keunggulan kompetitif

Terakhir, dalam lingkungan peminjaman yang kompetitif, menggunakan banyak biro dapat memberikan keunggulan karena memiliki biro primer dan sekunder menekan harga. Ini karena setiap biro ingin tetap menjadi primer atau mendorong pemberi pinjaman untuk memilih mereka sebagai primer, bukan sekunder, dan beralih penggunaan.

Oleh karena itu, biaya on-boarding dapat ditekan seminimal mungkin yang baik untuk daya saing dan baik untuk pilihan konsumen karena pemasaran juga dapat diperluas.

Sekarang setelah kita memiliki dasar yang kuat mengapa pemberi pinjaman memilih pendekatan biro tunggal atau multi, mari kita lihat contoh kasus nyata. 👇

Studi kasus: Bagaimana satu pemberi pinjaman mengurangi biaya melalui pendekatan multi-biro

Baru-baru ini salah satu klien terbesar kami menguji kami. Kami melakukan latihan pembandingan data untuk membantu bank terkemuka yang menggunakan satu CRA, pindah ke pendekatan multi-biro sehingga bisa mendapatkan harga primer dan sekunder dari pemasok mereka yang ada.

Hasil? Harga yang ada berkurang secara signifikan dan mereka memperoleh fleksibilitas untuk menggunakan penyedia sekunder, tanpa biaya dari harga penyedia saat ini yang dinaikkan.

Plus, jika mereka memilih untuk menggunakan penyedia sekunder dan menurunkan volumenya hingga 70%, harga yang ada akan tetap dihargai. Dan jika mereka memilih untuk menggunakan CRA sebagai penyedia data utama, mereka akan menerima diskon 30%.

Hasil bonus: Melalui proses ini menyebabkan penyedia alternatif kemudian mengutip dan mencocokkan harga utama untuk penggunaan sekunder. Jadi sekarang klien memiliki fleksibilitas yang besar pada volume dan harga dan dapat memutuskan apakah mereka multi biro atau tidak.

Membuat pilihan yang tepat

Seperti yang baru saja kita lihat, keputusan apakah akan menggunakan pendekatan biro tunggal atau multi-biro dalam penilaian kredit melibatkan pertimbangan cermat atas kelengkapan data, konsistensi data, manajemen risiko, faktor regional dan sektor, dan persyaratan peraturan.

Menariknya dalam hal biaya, kita sering menemukan hanya ada peningkatan biaya yang terbatas dalam penggunaan yang tumpang tindih. Terlepas dari biaya awal untuk penyiapan/teknologi, yang dapat dikurangi lebih lanjut terutama jika sistem keputusan pihak ketiga dipilih jauh dari biro dan biro hanya digunakan untuk data dan pencarian – daripada skor dan keputusan.

Faktanya, kami sering menemukan bahwa platform yang dihosting pihak ketiga sangat fleksibel dan agnostik dan dapat terhubung dengan mudah ke semua data Biro serta membuat perubahan di masa mendatang dengan mudah.

Garis bawah: Dengan melakukan pembandingan data, pemberi pinjaman dapat membuat keputusan berdasarkan informasi tentang pemilihan biro, dan meningkatkan strategi penilaian risiko yang menguntungkan baik peminjam maupun pemberi pinjaman. Dan menghemat biaya yang signifikan.

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- PlatoData.Jaringan Vertikal Generatif Ai. Berdayakan Diri Anda. Akses Di Sini.

- PlatoAiStream. Intelijen Web3. Pengetahuan Diperkuat. Akses Di Sini.

- PlatoESG. Otomotif / EV, Karbon, teknologi bersih, energi, Lingkungan Hidup, Tenaga surya, Penanganan limbah. Akses Di Sini.

- BlockOffset. Modernisasi Kepemilikan Offset Lingkungan. Akses Di Sini.

- Sumber: https://www.finextra.com/blogposting/24416/choosing-between-single-or-multiple-credit-bureaus-how-do-lenders-decide?utm_medium=rssfinextra&utm_source=finextrablogs

- :memiliki

- :adalah

- :bukan

- a

- Sanggup

- mengakses

- mengakses

- alamat

- mengambil

- mempengaruhi

- Semua

- memungkinkan

- juga

- alternatif

- an

- dan

- Lain

- selain

- aplikasi

- pendekatan

- pendekatan

- ADALAH

- daerah

- AS

- menilai

- Menilai

- penilaian

- At

- jauh

- Bank

- berdasarkan

- BE

- karena

- makhluk

- benchmarking

- manfaat

- Lebih baik

- antara

- peminjam

- peminjam

- kedua

- Bawah

- lebih luas

- membangun

- Biro

- by

- CAN

- hati-hati

- kasus

- studi kasus

- kasus

- tertentu

- Perubahan

- pilihan

- pilihan

- Pilih

- memilih

- terpilih

- klien

- klien

- datang

- Umum

- dibandingkan

- kompetitif

- lengkap

- kompleksitas

- luas

- Terhubung

- pertimbangan

- pertimbangan

- konsumen

- kontrak

- kenyamanan

- Biaya

- Biaya

- bisa

- daerah

- Pengadilan

- liputan

- CRA

- kredit

- kelayakan kredit

- kritis

- sangat penting

- terbaru

- data

- perdebatan

- memutuskan

- keputusan

- Pengambilan Keputusan

- keputusan

- kedalaman

- menentukan

- perbedaan

- berbeda

- Diskon

- do

- doesn

- Kekuasaan

- turun

- Menjatuhkan

- dua

- setiap

- mudah

- Tepi

- efisiensi

- antara

- memungkinkan

- mendorong

- akhir

- memastikan

- Lingkungan Hidup

- Equifax

- terutama

- contoh

- Latihan

- ada

- mahal

- Experian

- menyelidiki

- fakta

- faktor

- faktor

- FCA

- keuangan

- Menemukan

- Pertama

- keluwesan

- fleksibel

- Untuk

- Prinsip Dasar

- dari

- lebih lanjut

- masa depan

- Mendapatkan

- diperoleh

- menghasilkan

- mendapatkan

- akan

- baik

- besar

- membimbing

- Memiliki

- memiliki

- berat

- Dimiliki

- membantu

- membantu

- lebih tinggi

- Disorot

- sejarah

- host

- Seterpercayaapakah Olymp Trade? Kesimpulan

- HTTPS

- mengenali

- if

- Dampak

- penting

- memperbaiki

- in

- Meningkatkan

- sendiri-sendiri

- mempengaruhi

- informasi

- informasi

- mulanya

- contoh

- ke

- melibatkan

- masalah

- IT

- hanya

- terus

- kunci

- besar

- terbesar

- terkemuka

- bank terkemuka

- Dipimpin

- pemberi pinjaman

- pemberi pinjaman

- pinjaman

- leveraging

- cahaya

- 'like'

- Terbatas

- baris

- melihat

- mencari

- menurunkan

- membuat

- Membuat

- pengelolaan

- Pasar

- Marketing

- pasar

- Cocok

- cocok

- sesuai

- Mungkin..

- mungkin

- minimum

- lebih

- paling

- pindah

- multi-

- beberapa

- sekarang

- mendapatkan

- of

- menawarkan

- sering

- on

- ONE

- hanya

- operasi

- or

- kami

- khususnya

- pihak

- pembayaran

- perspektif

- gambar

- Platform

- plato

- Kecerdasan Data Plato

- Data Plato

- Bermain

- Pos

- berpotensi

- preferensi

- harga pompa cor beton mini

- harga

- di harga

- primer

- prioritas

- proses

- memberikan

- pemberi

- menempatkan

- menonjol

- agak

- alasan

- menerima

- baru

- diakui

- arsip

- mengurangi

- mengurangi

- daerah

- daerah

- regulator

- keandalan

- kepercayaan

- mengandalkan

- tinggal

- melaporkan

- laporan

- Persyaratan

- Resor

- mengakibatkan

- benar

- Risiko

- penilaian risiko

- manajemen risiko

- Peran

- s

- sama

- Save

- skor

- skor

- sekunder

- sektor

- terlihat

- seleksi

- beberapa

- menumpahkan

- harus

- penting

- signifikan

- tunggal

- So

- padat

- beberapa

- sumber

- tertentu

- Masih

- strategi

- Belajar

- Kemudian

- RINGKASAN

- Beralih

- sistem

- Mengambil

- target

- uji

- dari

- bahwa

- Grafik

- mereka

- Mereka

- Sana.

- karena itu

- Ini

- mereka

- Ketiga

- ini

- itu

- pikir

- Melalui

- membuang-buang waktu

- untuk

- terlalu

- puncak

- transunion

- Terpercaya

- khas

- pemahaman

- Alam semesta

- us

- penggunaan

- menggunakan

- bekas

- menggunakan

- pemanfaatan

- nilai

- sangat

- View

- volume

- vs

- ingin

- adalah

- we

- BAIK

- ketika

- apakah

- yang

- sementara

- mengapa

- sangat

- akan

- dengan

- dalam

- tanpa

- kamu

- zephyrnet.dll