Secondo il 2023 di Cornerstone Cosa sta succedendo nel rapporto bancario, il 94% delle banche ha già intrapreso una strategia di trasformazione digitale, o prevede di farlo entro la fine del 2023. Si tratta di un dato abbastanza convincente, e lascia pochi dubbi sul fatto che le istituzioni finanziarie stiano facendo tutto il possibile per modernizzarsi. Eppure pochissime istituzioni finanziarie sono vicine alla fine del loro percorso di modernizzazione, il che significa che rimangono opportunità significative.

Per gli intermediari finanziari, la modernizzazione può assumere molte forme. Uno dei più evidenti è l’adozione di tecnologie emergenti come il cloud computing, le API, l’apprendimento automatico e la blockchain. A un livello più granulare, gli intermediari finanziari si concentrano sulla modernizzazione attorno a vari temi come l’onboarding digitale, le iniziative di prestito digitale e la gestione delle frodi.

Dalle nostre conversazioni con FIs a Finanza alla pesca, conosciamo soprattutto le iniziative legate alla modernizzazione dell'infrastruttura di prestito principale, ovvero il software di gestione e assistenza dei prestiti. A causa della complessità intrinseca del software prestato, la modernizzazione può sembrare rischiosa a causa della possibilità di interruzioni del servizio, perdita di integrità dei dati e violazioni della conformità. Con potenziali svantaggi come questi, può sembrare che non ci sia mai davvero un buon momento per fare il grande passo nella modernizzazione del credito. Ma più a lungo gli intermediari finanziari aspettano, più si ritrovano indietro in termini di flessibilità, esperienza del cliente e supporto per nuovi costrutti di prodotto.

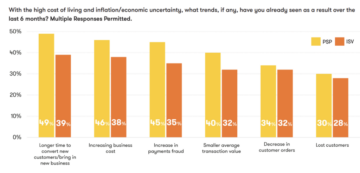

Quindi la domanda diventa: Qual è il momento meno brutto per modernizzarsi? In generale, gli intermediari finanziari hanno più da perdere quando l’economia è in forte espansione e il credito scorre. In questi tempi, i rischi della modernizzazione si profilano maggiori e può essere più difficile giustificare il fatto di togliere il piede dall’acceleratore per apportare miglioramenti alla piattaforma. Quindi è proprio in tempi di incertezza economica – come quelli in cui ci troviamo adesso – che potrebbero rappresentare la migliore opportunità per gli intermediari finanziari di investire in moderne infrastrutture di prestito che li posizionino per la crescita futura.

Ci sono alcune aree chiave delle infrastrutture di prestito in cui gli intermediari finanziari dovrebbero considerare di accelerare i loro sforzi di modernizzazione.

1. Configurabilità del sistema di gestione del credito

Il sistema di gestione dei prestiti (LMS) è il cuore pulsante dei programmi di prestito, nel senso che determina la flessibilità degli istituti di credito nel lanciare nuovi prodotti, adattarsi alle normative in evoluzione e apportare modifiche al volo alla configurazione del prodotto. La modernizzazione dell’LMS può andare in un paio di direzioni diverse. L’approccio più completo prevede che gli istituti di credito migrano i loro portafogli di prestiti esistenti su un nuovo LMS. Ciò può offrire agli intermediari finanziari la flessibilità di una fintech, ma, a seconda del nuovo LMS, il processo di migrazione può talvolta (anche se non sempre) richiedere molto tempo, molte risorse, costoso e rischioso.

Un altro approccio consiste nel lanciare un nuovo programma di prestito utilizzando un moderno fornitore di LMS, continuando a gestire i programmi di prestito esistenti così come sono. Ciò aggira temporaneamente il processo di migrazione, offrendo allo stesso tempo un paio di vantaggi. Per prima cosa, offre alla FI la possibilità di dimostrare il valore del loro nuovo fornitore LMS. Dall'altro, dà al team interno di FI il tempo di apprendere il nuovo LMS. Se tutto va bene, la FI potrà migrare l’intero portafoglio prestiti in un secondo momento, una volta che i suoi team si sentiranno a proprio agio con il nuovo LMS. Uno svantaggio di questo approccio, tuttavia, è che richiede al team operativo della FI di apprendere e utilizzare due sistemi contemporaneamente.

2. Tecnologia moderna delle collezioni

Gli istituti di credito dotati della moderna tecnologia di riscossione hanno un vantaggio quando si tratta di riscuotere su conti insoluti. Che si tratti di robusti strumenti di modifica dei prestiti, campagne di riscossione automatizzate o robusti reporting e analisi, la moderna tecnologia di riscossione può migliorare significativamente i tassi di recupero e consentire agli istituti di credito di resistere meglio alle crisi del credito.

3. Robusto servizio self-service del mutuatario

Sentiamo sempre parlare dell'importanza dell'esperienza dell'utente e negli ultimi anni abbiamo visto molti intermediari finanziari raddoppiare la velocità e la facilità di apertura del conto. E se la soddisfazione dei clienti non si fermasse una volta aperto il conto? Gli istituti di credito possono ora offrire ai mutuatari una flessibilità inaspettata nella gestione del proprio conto, ad esempio consentendo loro di personalizzare le date di scadenza, senza nemmeno dover contattare un agente.

4. Strumenti agente integrati

L'LMS degli istituti di credito, il CRM, il portale degli agenti, gli strumenti di comunicazione e riscossione sono tutti altamente interdipendenti. I finanziatori la cui piattaforma tecnologica è in grado di integrare perfettamente tutto quanto sopra menzionato consentono loro di sbloccare efficienze operative vitali, sia nell'esperienza dell'agente che nella capacità di sfruttare le sfumature dei dati del mutuatario e del prestito.

5. Monitoraggio automatizzato della conformità

Ogni finanziatore desidera migliorare la conformità riducendo allo stesso tempo lo sforzo manuale. I moderni software di prestito possono semplificare la vita ai finanziatori, gestendo aspetti come il monitoraggio dello stato del mutuatario, la scansione delle comunicazioni in uscita e il ricalcolo automatico del registro per gli aggiustamenti dei tassi di interesse SCRA.

Per tutti questi motivi, è nel miglior interesse degli intermediari finanziari dare priorità alle iniziative di modernizzazione del credito il più presto possibile. E, in modo un po’ controintuitivo, i periodi di incertezza economica sono spesso una buona opportunità per farlo. Sebbene la modernizzazione non sia mai facile, i vantaggi che attendono gli intermediari finanziari – la capacità di offrire nuove strutture di prodotto, offrire una migliore esperienza utente, realizzare tassi di recupero delle collezioni migliorati e altro ancora – valgono lo sforzo e possono dare un enorme impulso alla crescita futura.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Automobilistico/VE, Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- BlockOffset. Modernizzare la proprietà della compensazione ambientale. Accedi qui.

- Fonte: https://www.fintechnexus.com/why-lenders-should-modernize-during-economic-uncertainty/

- :È

- :non

- :Dove

- $ SU

- 1

- 20

- 2023

- a

- capacità

- WRI

- sopra

- accelerando

- ospitare

- Il mio account

- conti

- regolazioni

- Adozione

- vantaggi

- Agente

- Tutti

- già

- sempre

- an

- analitica

- ed

- Un altro

- API

- approccio

- SONO

- aree

- in giro

- AS

- At

- Automatizzata

- Automatico

- in attesa

- Vasca

- Settore bancario

- Banche

- BE

- perché

- diventa

- dietro

- MIGLIORE

- Meglio

- blockchain

- perno

- Incremento

- mutuatario

- mutuatari

- costruito

- ma

- by

- Responsabile Campagne

- Materiale

- capacità

- centro

- ceo

- possibilità

- Modifiche

- Cloud

- il cloud computing

- Co-fondatore

- codice

- Raccolta

- collezioni

- colore

- viene

- confortevole

- Comunicazioni

- complessità

- conformità

- globale

- informatica

- Configurazione

- Prendere in considerazione

- continua

- Conversazioni

- convincente

- Nucleo

- Coppia

- credito

- CRM

- cliente

- esperienza del cliente

- Clienti

- personalizzare

- dati

- consegnare

- Dipendente

- determina

- diverso

- digitale

- prestito digitale

- Onboarding digitale

- DIGITAL TRANSFORMATION

- do

- fare

- doppio

- dubbio

- giù

- aspetti negativi

- flessioni

- dovuto

- durante

- alleviare

- più facile

- facile

- Economico

- incertezza economica

- economia

- sforzo

- sforzi

- emergenti del mondo

- tecnologie emergenti

- che abilita

- enable

- fine

- Intero

- Etere (ETH)

- Anche

- qualunque cosa

- evoluzione

- esistente

- costoso

- esperienza

- esperti

- falso

- familiare

- sentire

- pochi

- finanziare

- Trovate

- Fintech

- Nome

- FIS

- Flessibilità

- fluente

- concentrato

- Calcio

- Nel

- soprattutto

- forme

- frode

- da

- completamente

- ulteriormente

- futuro

- crescita futura

- GAS

- generalmente

- ottenere

- Dare

- dà

- Go

- va

- andando

- buono

- Terra

- Crescita

- Manovrabilità

- Più forte

- Avere

- avendo

- sentire

- vivamente

- librarsi

- Tuttavia

- HTTPS

- Enorme

- i

- if

- importanza

- competenze

- migliorata

- miglioramenti

- in

- dell'industria

- Infrastruttura

- inerente

- iniziative

- esempio

- integrare

- integrato

- interezza

- interessi

- interno

- ai miglioramenti

- Investire

- IT

- viaggio

- Le

- Aree chiave

- superiore, se assunto singolarmente.

- dopo

- lanciare

- IMPARARE

- apprendimento

- meno

- Guidato

- Ledger

- a sinistra

- prestatore

- istituti di credito

- prestito

- Livello

- Leva

- Vita

- piace

- piccolo

- prestito

- più a lungo

- telaio

- perdere

- spento

- macchina

- machine learning

- make

- gestione

- sistema di gestione

- gestione

- Manuale

- molti

- max-width

- Maggio..

- si intende

- migrare

- migrazione

- moderno

- modernizzazione

- modernizzare

- monitoraggio

- Scopri di più

- maggior parte

- Vicino

- mai

- New

- prodotti nuovi

- Nessuna

- normale

- romanzo

- adesso

- ovvio

- of

- MENO

- offrire

- offerta

- di frequente

- on

- Procedura di Onboarding

- una volta

- ONE

- su

- ha aperto

- apertura

- operativa

- Operazioni

- Opportunità

- Opportunità

- or

- nostro

- noi stessi

- su

- periodi

- pioniere

- piano

- piattaforma

- Platone

- Platone Data Intelligence

- PlatoneDati

- tuffo

- punto

- Portale

- lavori

- portafogli

- posizioni

- possibilità

- potenziale

- piuttosto

- in precedenza

- Dare priorità

- processi

- Prodotto

- Prodotti

- Programma

- Programmi

- Dimostra

- fornitore

- domanda

- piuttosto

- raggiungere

- rendersi conto

- veramente

- motivi

- recente

- recupero

- riducendo

- normativa

- relazionato

- rimanere

- Reportistica

- richiede

- risorsa intensiva

- Rewards

- rischi

- Rischioso

- robusto

- Correre

- scansione

- senza soluzione di continuità

- visto

- Fai da te

- senso

- servizio

- dovrebbero

- significativa

- significativamente

- contemporaneamente

- So

- Software

- solido

- piuttosto

- campata

- parlando

- velocità

- Stato dei servizi

- Fermare

- supporto

- sistema

- SISTEMI DI TRATTAMENTO

- Fai

- presa

- team

- le squadre

- Tecnologie

- Tecnologia

- condizioni

- di

- che

- Il

- loro

- Li

- si

- Strumenti Bowman per analizzare le seguenti finiture:

- di

- cosa

- cose

- questo

- anche se?

- tempo

- richiede tempo

- volte

- a

- di oggi

- strumenti

- Trasformazione

- vero

- seconda

- Incertezza

- Inaspettato

- sbloccare

- uso

- Utente

- Esperienza da Utente

- utilizzando

- APPREZZIAMO

- vario

- molto

- Violazioni

- importantissima

- aspettare

- vuole

- Prima

- Modo..

- we

- WELL

- Che

- quando

- se

- quale

- while

- di chi

- perché

- con

- valore

- anni

- ancora

- Trasferimento da aeroporto a Sharm

- zefiro