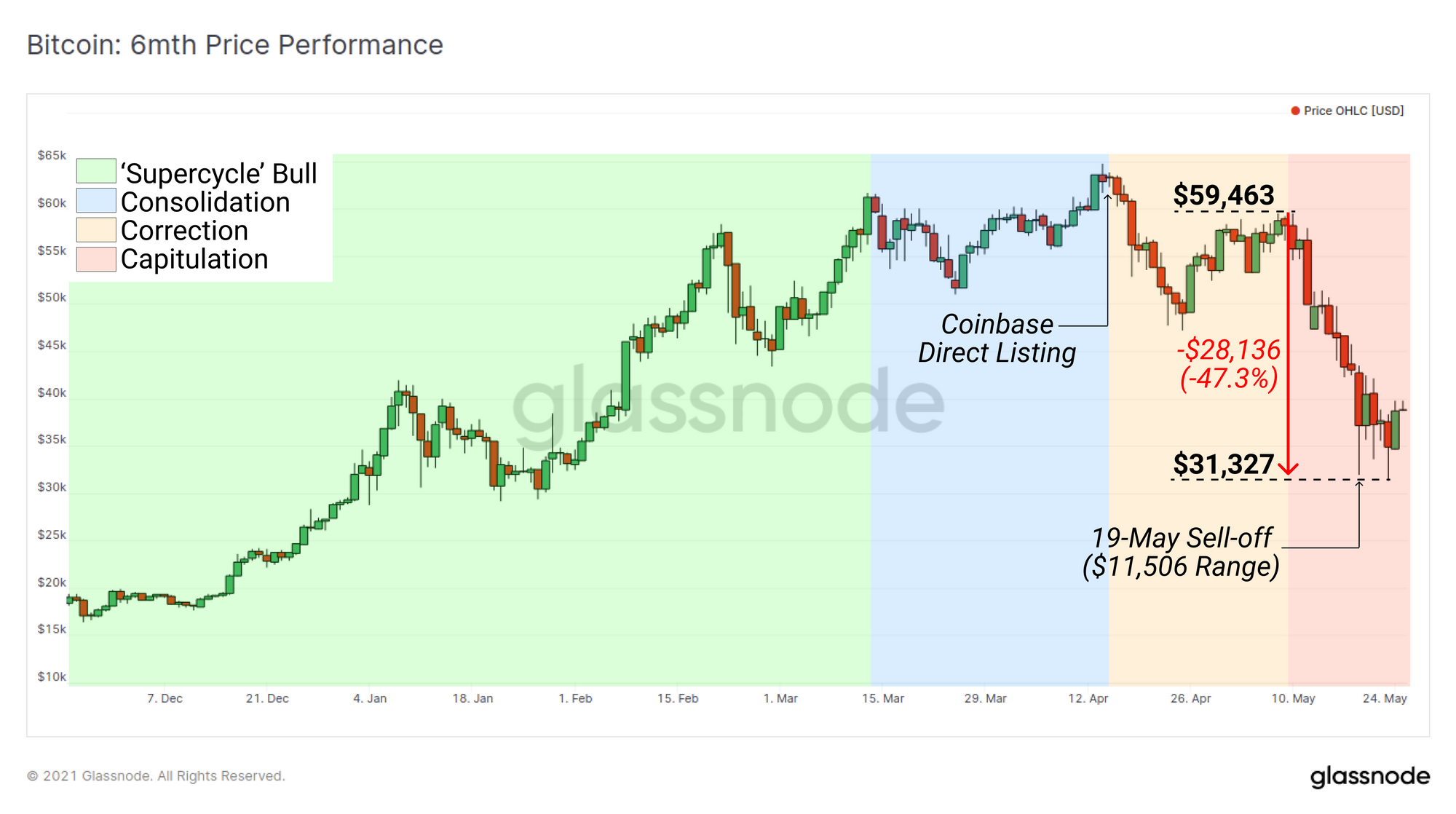

ב -19 במאי 2021, שוק הביטקוין חווה את אחד מאירועי הנזילות המשמעותיים ביותר ומשיכות המחירים מאז יום חמישי השחור במרץ 2020. אירוע כניעה זה בא בעקבות איחוד ארוך של חודשים ארוכים מעל 50 דולר, והוא נפתח לאחר שהשוק לא הצליח לקיים שיאים חדשים בתגובה לרישום הישיר ישיר של Coinbase.

הגרוע ביותר במכירה ב -19 במאי הדפיס את הנר היומי הגדול ביותר בתולדות הביטקוין עם טווח מחירים תוך יום של 11,506 דולר. מחיר הביטקוין ירד בסך כולל של 47.3% מאז ה- 9 במאי.

פעולות דרמטיות של חיסרון דרמטי כה הפתיעו חתך רוחב גדול של השוק, במיוחד מאחר שאירוע זה התרחש במהלך שוק השוורים הנפוץ ביותר בהיסטוריה של ביטקוין. ככאלה, יש רבים התוהים אם שוק השוורים נקטע, והאם הביטקוין חזר למבנה שוק הדובים לטווח הארוך יותר.

במאמר זה אנו חוקרים את המדדים המתארים את מבנה השוק המוביל הן למכירה והן את הערכת מקרי השור והדובים הנמצאים קדימה. יצירה זו תחקור:

- מדדים שהציעו התרעה מוקדמת מפני האטת הביקוש המוסדי והתפלגותם בדפוסי ההוצאות ברשת.

- ניתוח זרימת המטבעות אל / מחליפות וביקוש נזילות יציאה (או אבקה יבשה) בתא מטבעות.

- השוואות למחזורים קודמים, מכירות והתנהגות מחזיקים כדי לזהות אם שור מאקרו או הטיה של דוב מתאים יותר להתקדם.

היצירה הזו היא יצירה נלווית ל השבוע ברשת (שבוע 21) עלון המפרט לפרטים לגבי גודל המכירה, תגובת השווקים ורווח והפסד שהתממשו במהלך האירוע.

שינויים בביקוש המוסדי

מכיוון ששוק הביטקוין גדל בהערכה ובבשלותו, הוא מושך אותו ודורש מאגרי הון ונפח גדולים יותר כדי לקיים ולהגיע לשיאים חדשים. גורם עיקרי למומנטום זה של מחזור שור היה ללא ספק שטף מוסדי, בעיקר בתגובה לתגובה הכספית והפיסקלית יוצאת הדופן למגפת ה- COVID.

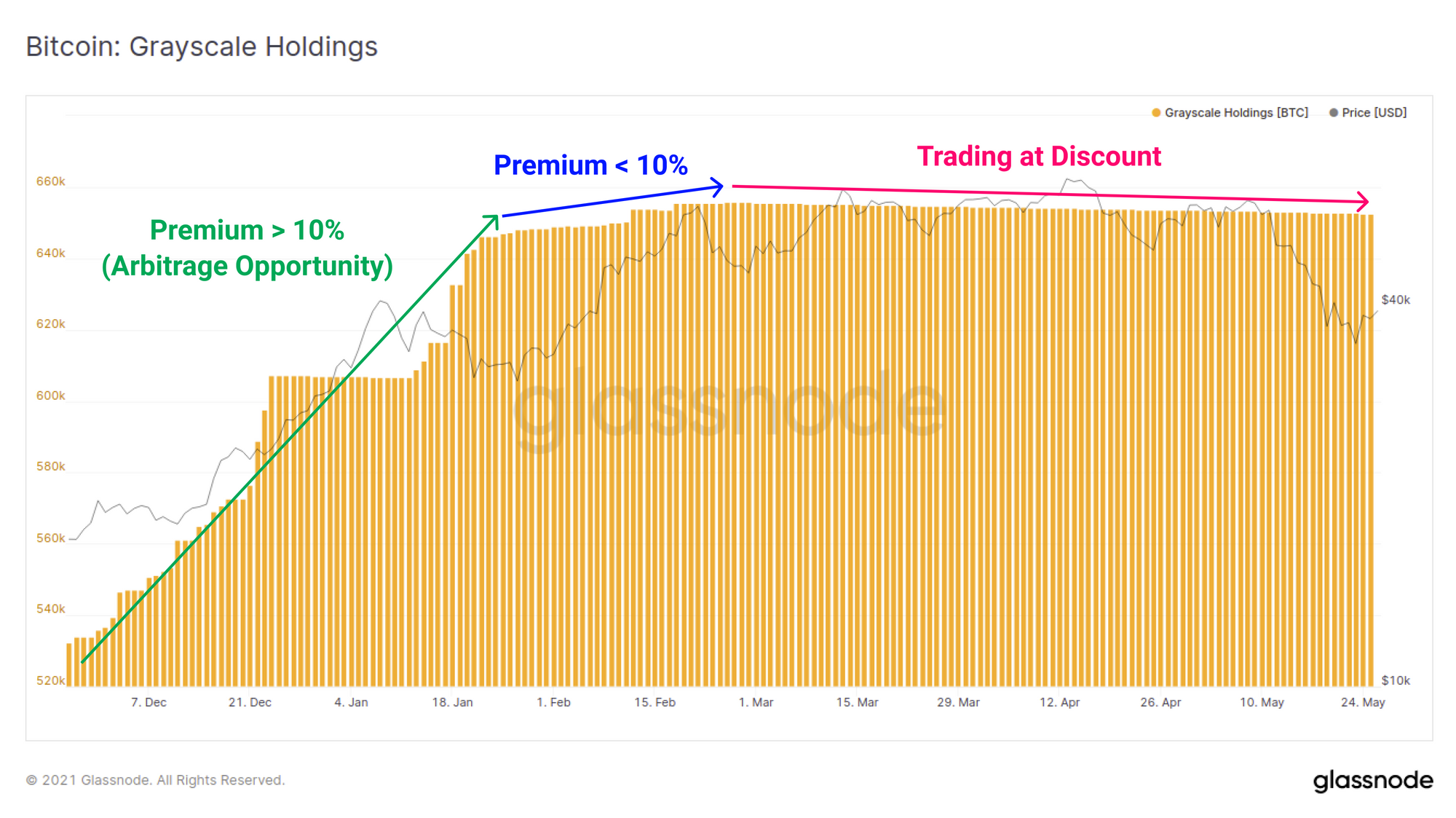

רכב ההשקעות הגדול ביותר הזמין למשקיעים מסורתיים הוא מוצר ה- Grayscale GBTC Trust. במשך רוב שנת 2020 ותחילת שנת 2021, המשקיעים ניצלו את הביקוש המוסדי החזק באמצעות ארביטראז 'מעין זה של פרמיית המחירים המתמשכת של GBTC. זה שימש מטרה כפולה כאשר הוא הוציא מטבעות BTC ממחזור נוזלי, ויצר לחיצת אספקה מחזקת את עצמה שהניעה את הביקוש המוסדי הגובר.

עד ינואר 2021, אמון GBTC ראה זרמים של כמעט 50 BTC בעוד GBTC נסחרה בפרמיה עקבית בין 10% ל -20% למקום. ארביטראז 'החל להוריד את הפרמיה מתחת ל -10% בסוף ינואר, וזרימת ה- BTC החלה להאט באופן דרמטי בתגובה. בסוף פברואר, הזרימות נפסקו לחלוטין, ו- GBT החלו להיסחר בהנחה מתמשכת כל הזמן לתמחור נקודתי.

מחיר ה- GBTC נסחר כעת בהנחה במשך למעלה משלושה חודשים והגיע לשיא בשיא של 3% ב- 21.23. במאי. נוכחותו של הנחה ב- GBTC מבטלת הן את כיור ההיצע העצום, והן סיפקה אזהרה מראש כי הביקוש המוסדי התרכך במידה ניכרת. מאז סוף פברואר.

עם זאת, ככל שהמכר האחרון הסתיים, ההנחה ב- GBTC החלה להיסגר והגיעה ל -3.8%. זה מצביע על כך שהאינטרס המוסדי, או ממש בהרשעת הסוחרים בארביטראז ', עלה עם ירידת מחירי הספוט של הביטקוין.

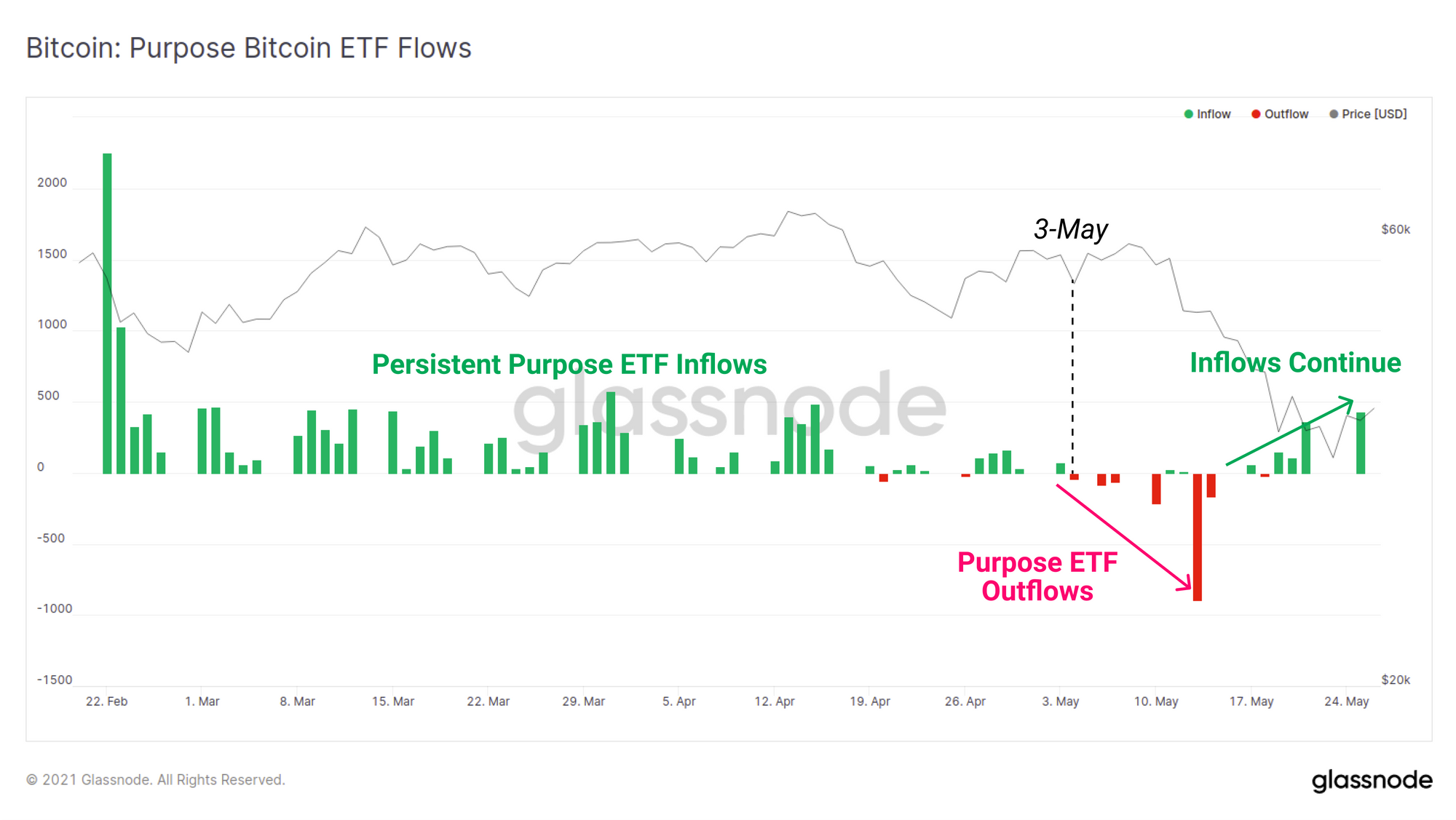

לאחר שסיפר סיפור דומה, תעודת סל Bitcoin הקנדית מטרה קיבלה תזרים הון עקבי עד סוף אפריל ותחילת מאי. לאחר מכן, ההזרמות החלו לשלוט כאשר השוק החל להראות סימני חולשה. עם זאת, בדומה ל- GBTC, נראה כי תזרימי הביקוש מתאוששים בצורה משמעותית בעקבות תיקון המחירים עם הזרימה חזרה בעלייה בסוף מאי.

הן תזרימי ה- GBTC והן ה- Purpose של מטרת המטבע הראו כי הביקוש המוסדי התרכך מפברואר עד מאי ושניהם ישפיעו על היצע ה- BTC הנזיל. בהערה חיובית, נראה כי המכירה האחרונה הניעה משקיעים בשני המוצרים כאשר ההנחה ב- GBTC מתחילה להיסגר, והזרמות תעודת הסל המטרה החלו מחדש.

החלפת דינמיקה

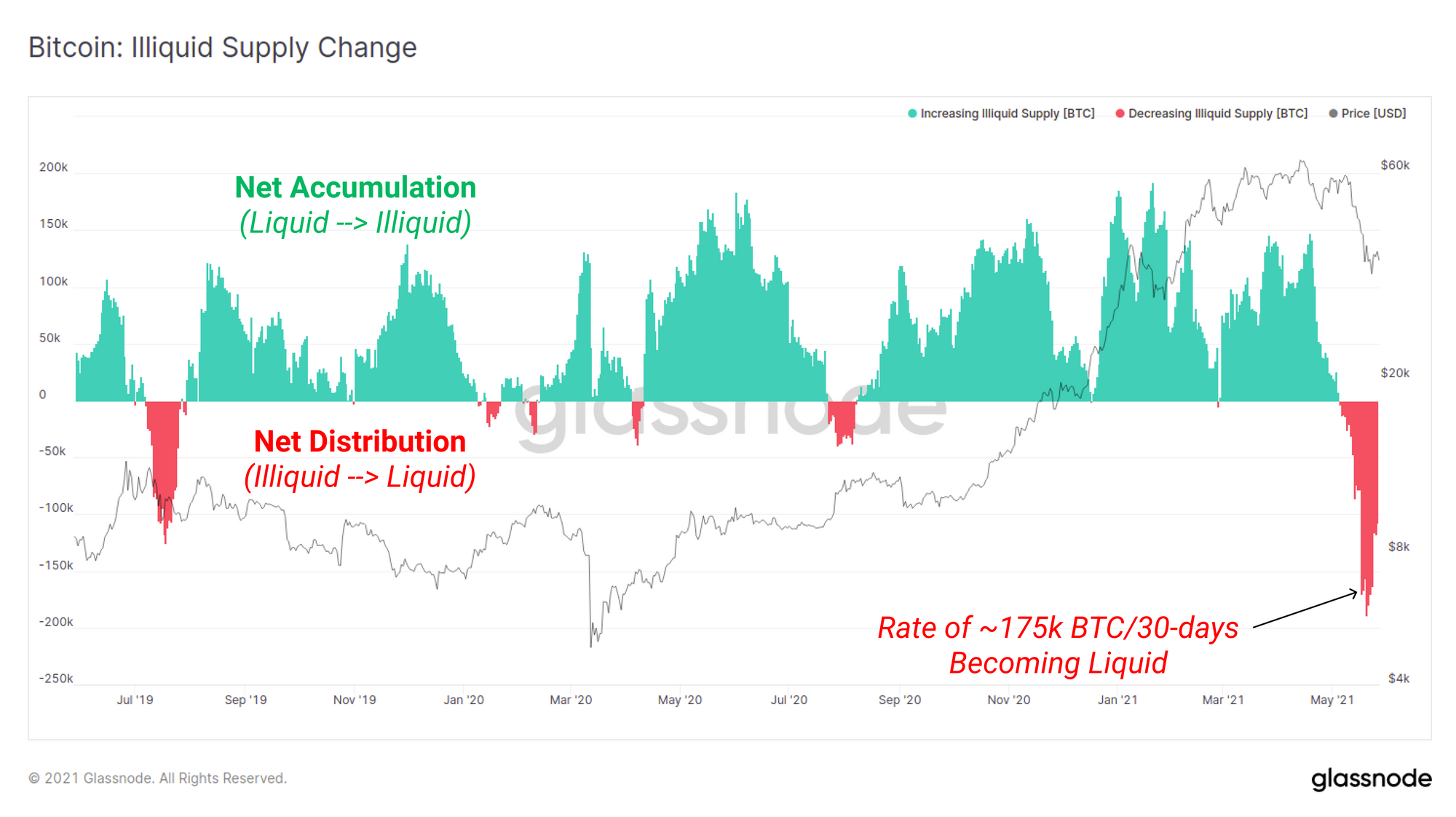

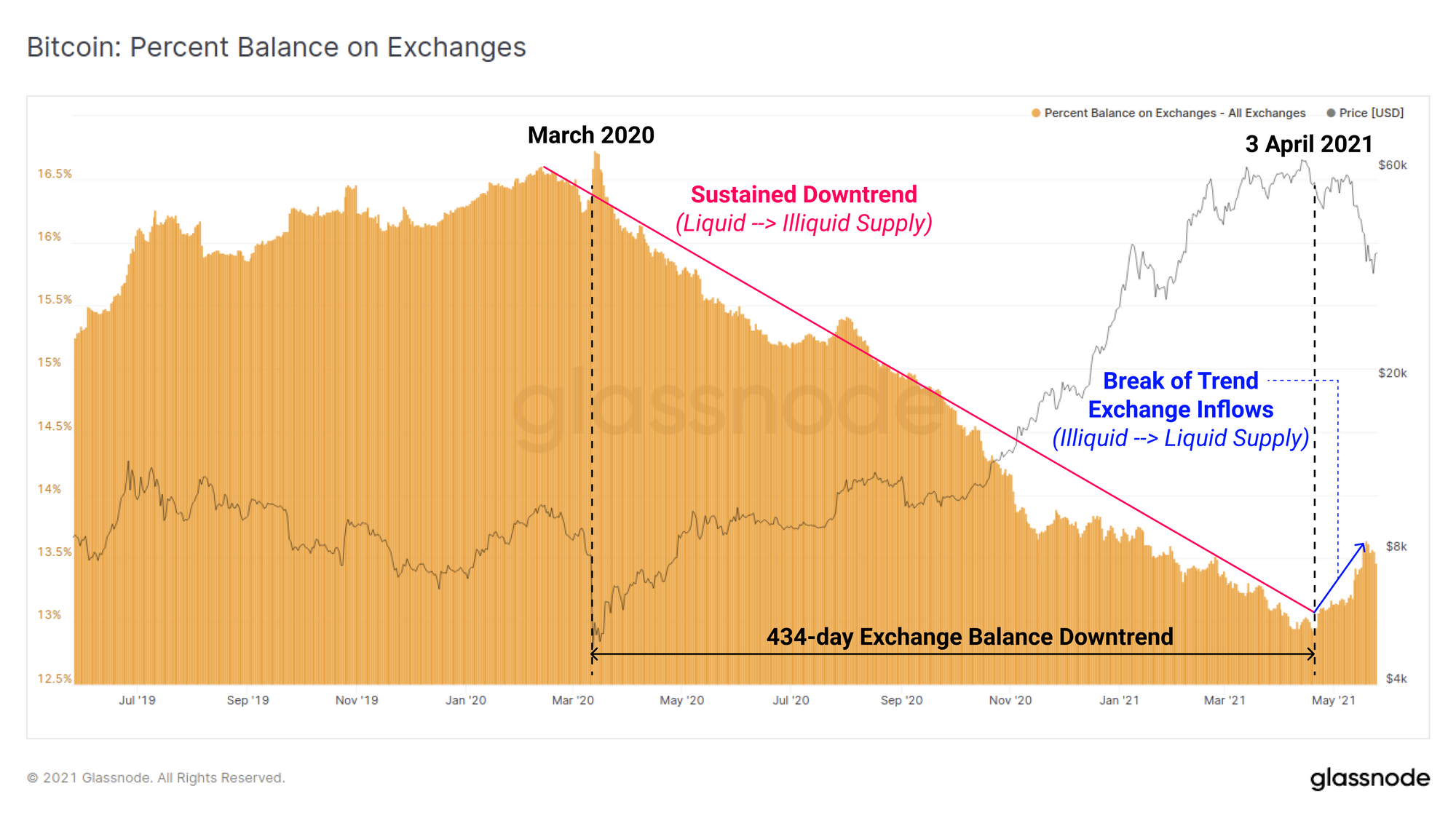

הביטקוין עלה לשלב המאקרו-כלכלי העולמי לאחר מרץ 2020, תופעה שנצפית בבירור ביתרות בבורסה. יתרות החליפין עברו מהפך דרמטי מהצבירה התמידית, ליציאה ללא הפרעה. נפח ה- BTC הועבר ממצב נוזלי למצב לא נוזלי ויצר סחיטת אספקה מחזקת את עצמה, עם מטבעות שהועברו ממרכזיות לאפוטרופוסים מוסדיים ו / או ארנקים לאחסון קירור.

מדד שינוי ההיצע הלא נזיל מראה שיעור זה של מטבעות שעברו ממצב נוזלי למצב לא נזיל במהלך 30 הימים האחרונים (פסים ירוקים). גודל הצבירה בשנתיים האחרונות הוא מדהים, אולם גם היקף לחץ המכירה בחודש מאי ניכר. המשקיעים התבהרו בבירור במהלך מכירת המכירות האחרונה.

אמנם ייקח זמן עד שהאבק ישקע, אך חזרה של מדד זה לצבירה תהיה איתות חזק לכך שההרשעה חזרה. אם לא, זה עשוי להצביע על הפצה נוספת.

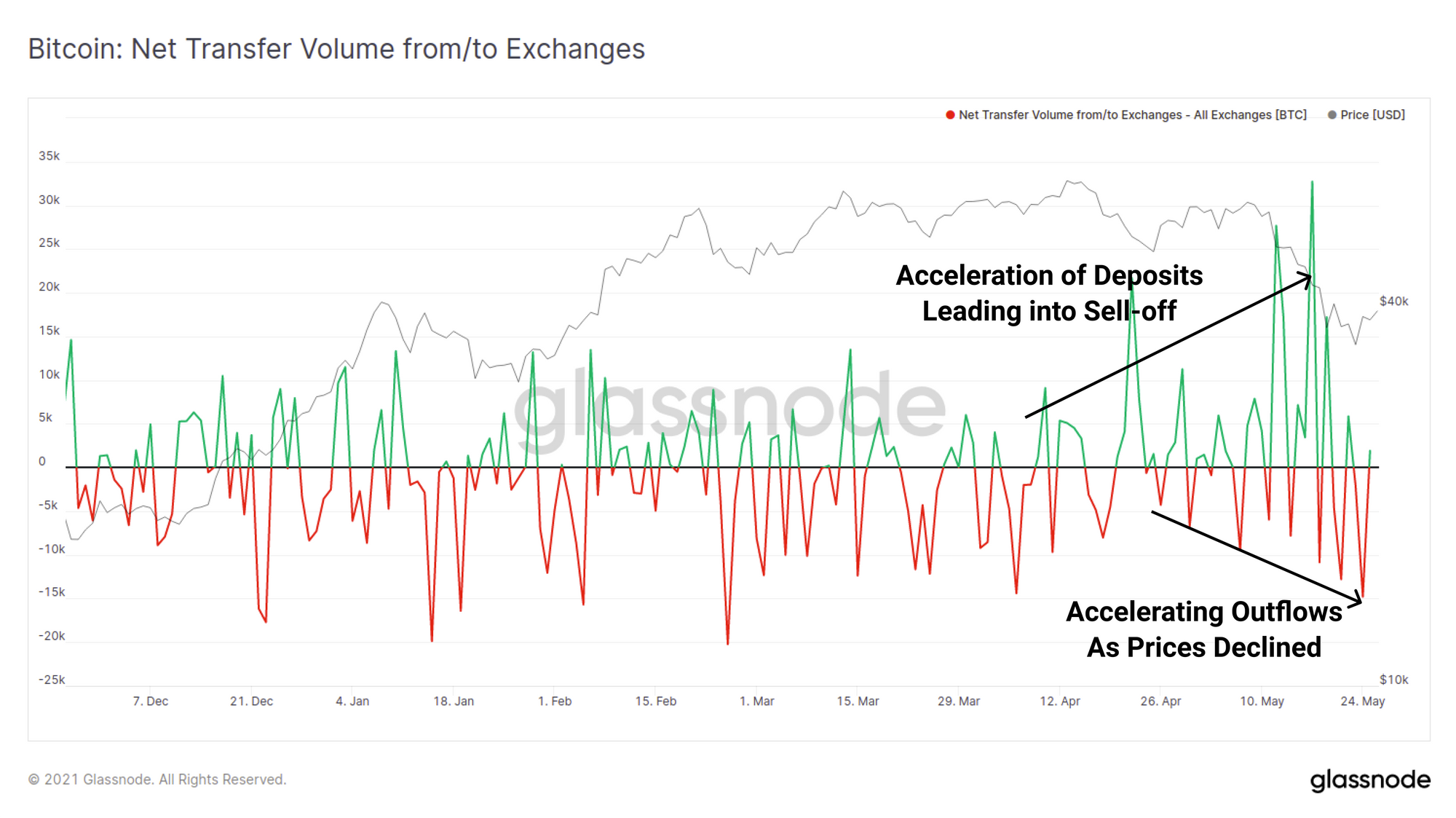

בחודשים שקדמו למכירה ניתן לראות כי התפתחה מגמה להיקפי פיקדונות גדולים יותר ויותר שנשלחו לבורסות. לעומת זאת, ככל שהמחירים צנחו, התפתחה לאחרונה מגמה מנוגדת כשנפחים גדולים יותר של מטבעות מובילים בבורסות כאשר המשקיעים נכנסים לרכוש את המטבל.

המגמה של ירידות מאזן חליפין מצטבר נמשכה למעלה מ- 434 יום, אולם ב -3 באפריל נצפתה עלייה ניכרת בזרימת החליפין. זה מתיישב עם זרם המטבעות שלא היו נוזלים בעבר שחוזרים למחזור נוזלי בתרשימים שלמעלה. שים לב כי ישנם מספר הסברים להתנהגות זו אשר ככל הנראה יהיו במשחק בו זמנית:

- זרם חילופי מטרה לצורך הפצה ומכירה.

- העמדת ביטחונות להלוואות, עתידיות ומסחר בשולי רווח.

- סבב הון לנכסים אחרים (בפרט ETH שניתחנו כאן).

- ספקולציות ומסחר מובילים קמעונאיים, הקשורים במיוחד ל Binance Smart Chain.

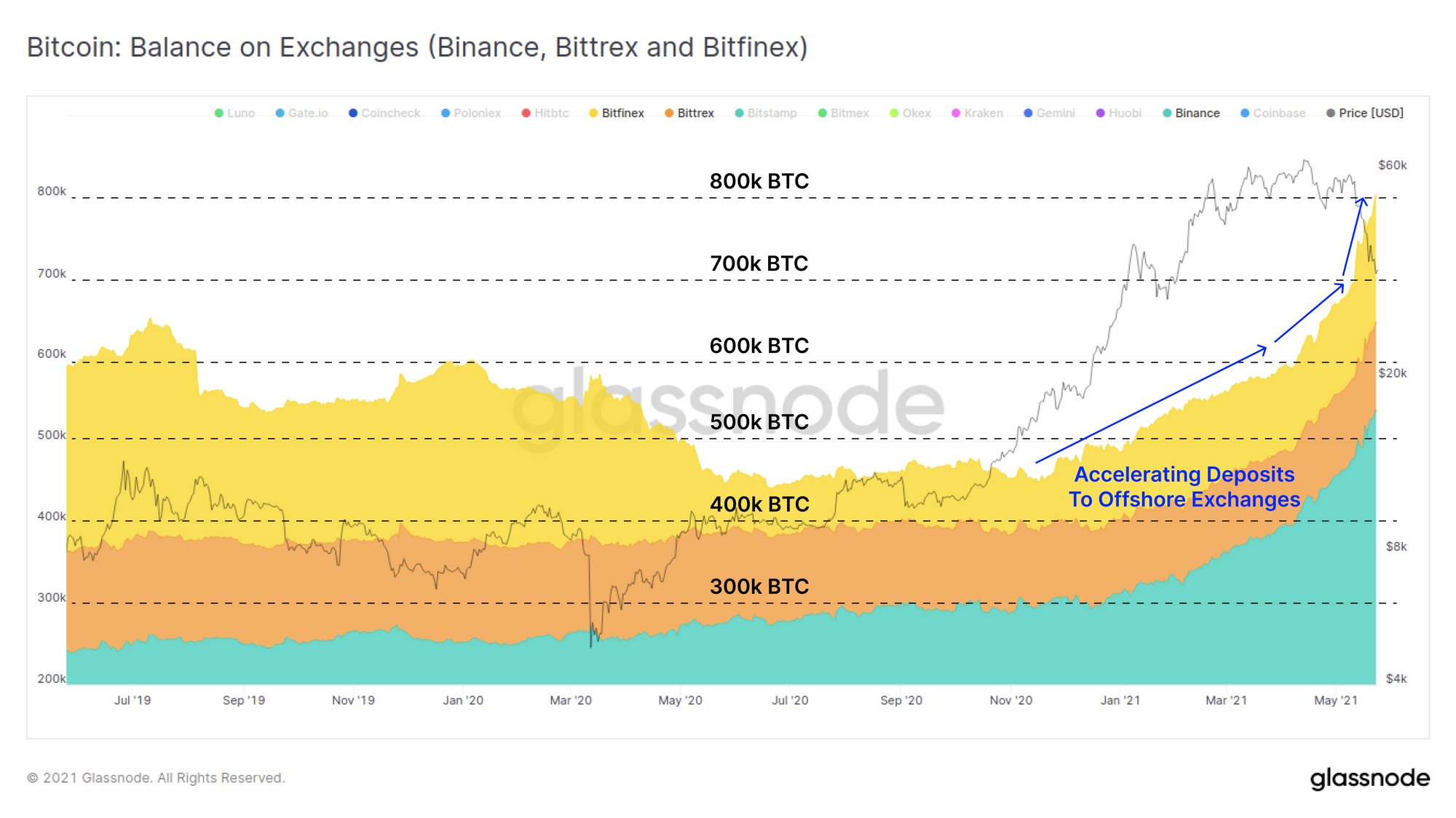

פירוק מגמה זו מקרוב יותר מצביע על כך שזרמי הבורסה נמשכו בפועל או היו ניטרליים לרוב הבורסות, למעט שלוש: בינאנס, ביטרקס וביטפינקס. בורסות אלה רווחו זרימה מואצת של BTC לאורך שנת 2021, כאשר בייחוד Binance מובילה את חלק האריות בכך. במהלך מכירת חודש מאי, היתרה המשולבת שהוחזקה בבורסות אלה התרחבה ביותר מ- 100 אלף BTC בשבוע אחד.

בהתחשב בגופים ששירותי חליפין אלה אינם ארה"ב, הדבר עשוי להצביע על הבדל בתגובת השוק והרשעה סביב האירועים שהובילו למכירה בין תחומי שיפוט בינלאומיים שונים.

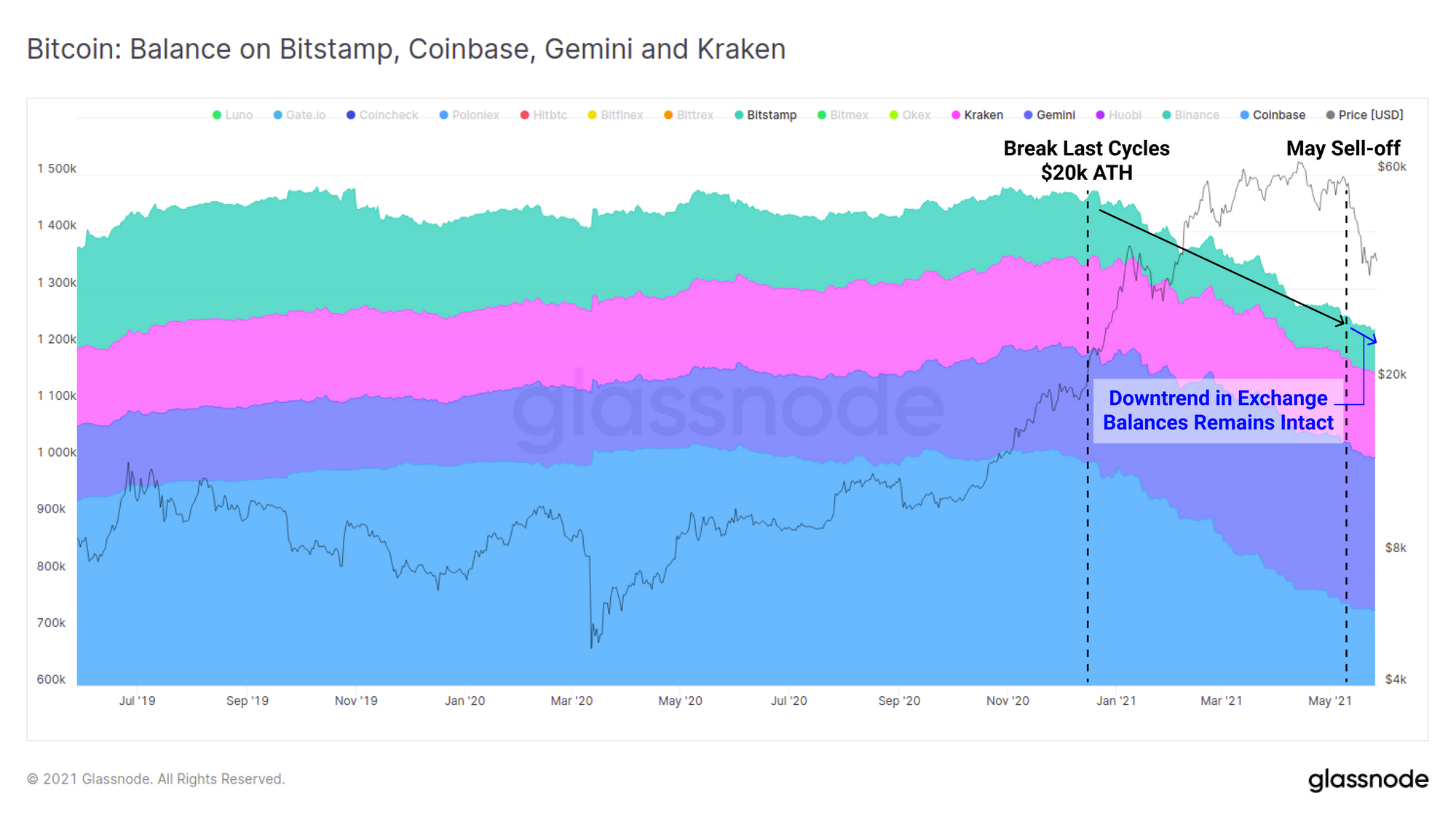

לעומת זאת, היתרות של הבורסות המפוקחות על ידי ארה"ב Coinbase, Gemini, Kraken ו- Bitstamp המשיכו לרדת עם השפעה משמעותית כמעט על המגמה לאורך מאי.

חלקם של עמלות העסקה בשרשרת שהוצאו על פיקדונות לבורסות הואץ מאוחר. בדומה לפסגת המאקרו לשנת 2017, הביקוש להפקדות לבורסות האיץ בכל שוק השוורים לפני שהגיע ל- ATH חדש, הפעם מעל 20% מכלל העמלות ברשת. זה מצביע על דחיפות של בעלי מטבעות לתעדף פיקדונות אם מתוך פאניקה, או לבטל מחדש עמדות מרווח במהלך התיקון.

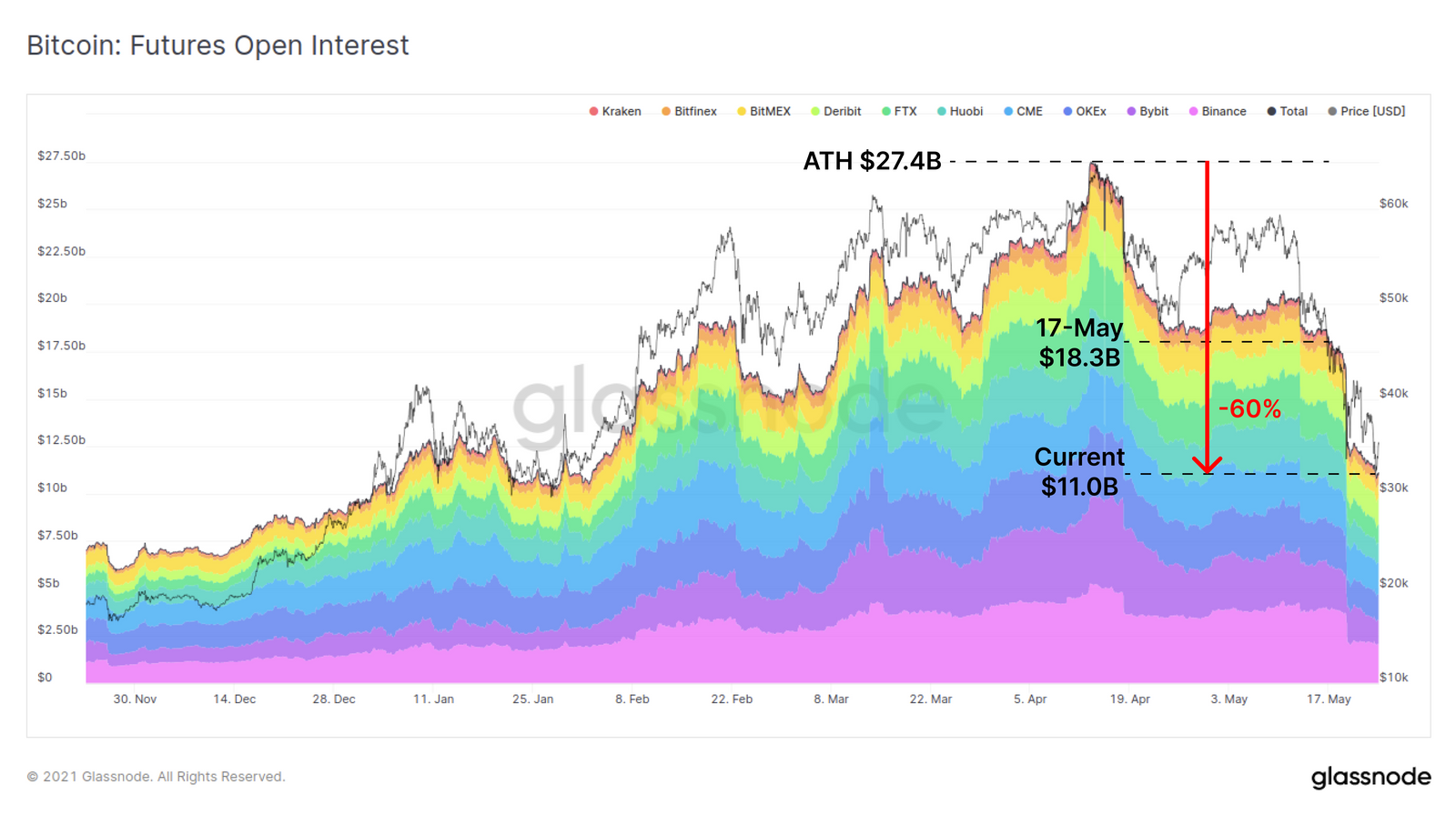

לבסוף בחזית הבורסה נרשמה ירידה עצומה בשווקי הנגזרים שיצרה מפל של מכירת שוק, שיחות שוליים ופירוקים. מהשיא בשיעור של 27.4 מיליארד דולר בריבית פתוחה עתידית שהוקמה באמצע אפריל, מעל 60% מהריבית הפתוחה נמחקה מהספרים. חשוב לציין כי ריבית פתוחה בחוזים עתידיים אינה אלא סוג אחד של מינוף הזמין בשווקי המטבעות הקריפטוגרפיים. מקורות מרווח נוספים נובעים מהלוואות מגובות קריפטו, משווקי אופציות ויותר ויותר ב פרוטוקולי DeFi שעבורם אנו דנים בתגובה למכירה זו במאמר זה.

נזילות יציאה לעומת אבקה יבשה

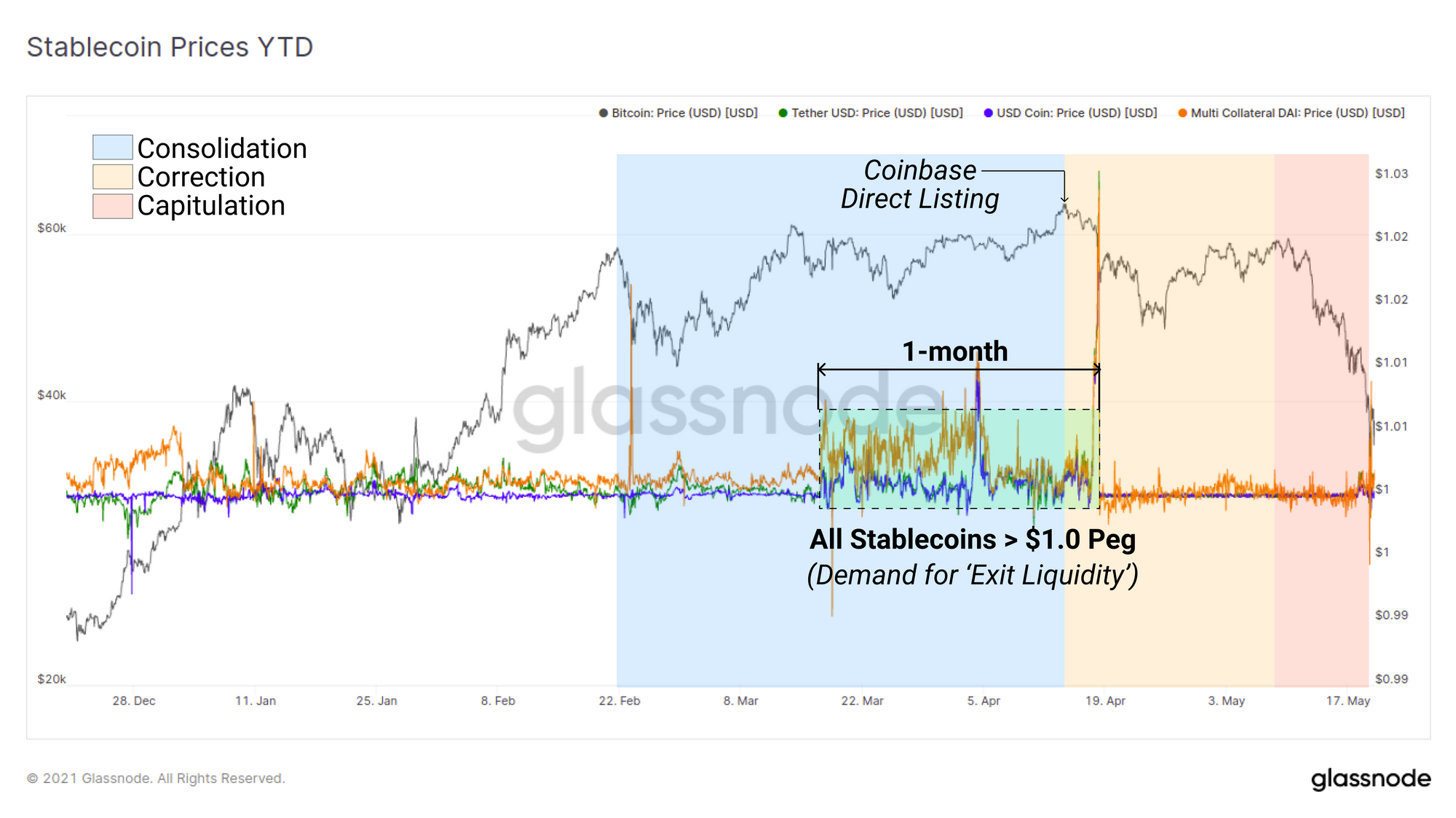

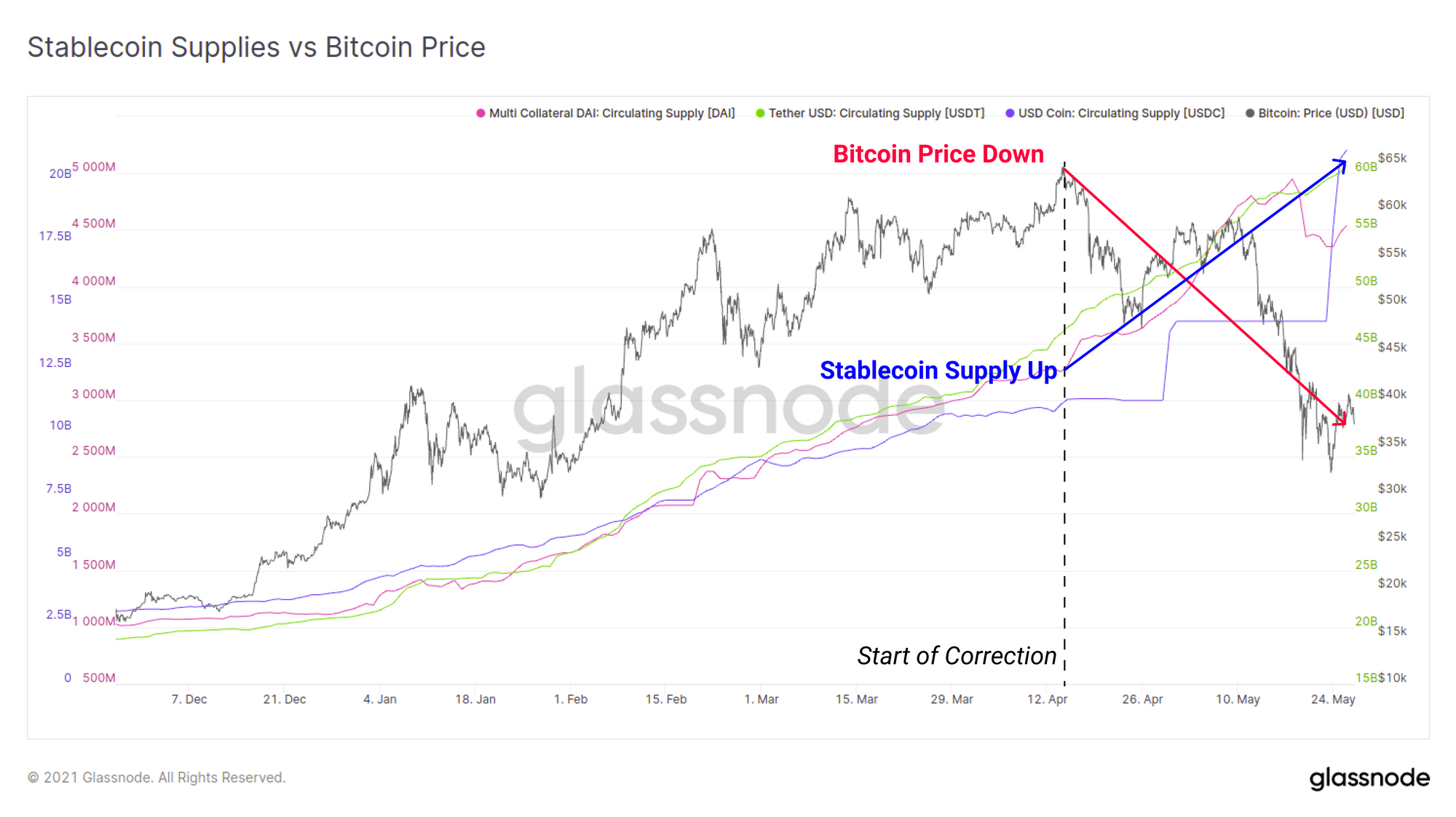

Stablecoins ללא ספק תפסו תפקיד כנכס רזרבה בתעשייה, כאשר לכל אחד מהם יש מנגנונים ייחודיים להישאר 'יציב'. ביצועי המחירים של מטבעות יציבים ביחס ל-$1 הצמד שלהם יכולים לספק תובנה לגבי הביקוש לנזילות יציאה. עד מרץ ואפריל בפרט, שלושת המטבעות היציבים הגדולים USDT, USDC ו-DAI נסחרו כולם לתקופה של חודש אחד מעל הצמד, עד לרישום הישיר של Coinbase. זה מצביע על כך שאולי היה ביקוש חזק לנזילות יציאת stablecoin, אולי בציפייה ל"מכירת החדשות".

אולם בצד השני של מכירה זו, אספקת מטבעות הכוכבים הגיעו מאז לשיאים טריים בכל הזמנים. מאז תחילת התיקון ב- 14 באפריל, אספקת stablecoin התרחבה בכמויות הבאות בחצי השנה האחרונה:

- USDT עלה $ 14.2 מיליארד דולר (+ 30%)

- USDC עלה $ 9.72 מיליארד דולר (+ 88%)

- DAI עלה 1.22 מיליארד דולר (+ 38%)

יחס ההיצע של Stablecoin (SSR) משווה את שווי השוק של הביטקוין לאספקה המצרפת של כל מטבעות הכוכבים כמדד המעיד על כוח הקנייה המקורי לקריפטו. ערכי SSR נמוכים יותר פירושם היצע stablecoin גדול (אבקה יבשה) ביחס לשווי השוק של הביטקוין. כאשר הערכת השווי של ביטקוין הצטמצמה, ואספקת ה- stablecoin גדלה, יחס ה- SSR הונח כעת לשפל של כל הזמנים 7.5x.

זה מייצג באופן משכנע את כוח הקנייה הגדול ביותר בדולר מקריפטו בהיסטוריה.

התנהגות הוצאות HODLer

לבסוף נבדוק את התנהגות ההוצאות לעומת HODLing בשוק. בפרט נתמקד באיזון בין משקיעים חדשים, שעשויים להיות חדשים יחסית בעולם התנודתי ומונע ה- FUD של הביטקוין (מחזיקי מועד קצר, STH) לבין מחזיקים לטווח הארוך (LTH) שהרשעתם מעוצבת על ידי שנים של קרב. צלקות.

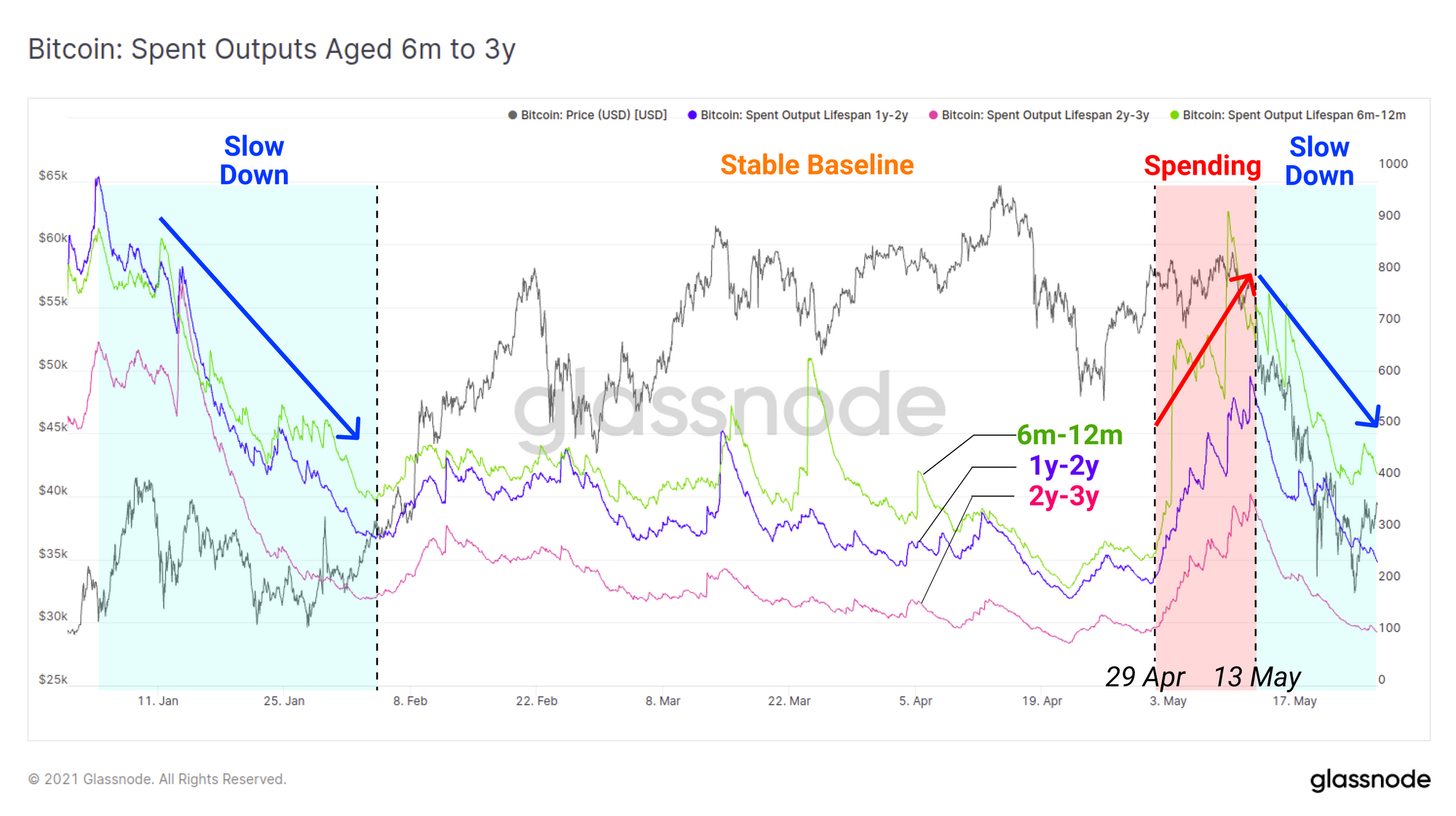

במהלך שוק השור 2020-21, מטבעות בגילאי 6m עד 3y (המייצגים קונים במחזורים האחרונים) ראו שתי תקופות של הוצאות מוגברות:

- דצמבר 2020 עד פברואר 2021 כאשר הרווחים מומשו במהלך חוזק השוק בעצרת מ -10 דולר ל -42 דולר

- בסוף אפריל עד אמצע מאי כאשר הוצאו BTC ישנים יותר, פוטנציאל באמצעות סיבוב הון (מחיר ETH הוכפל בזמן זה), ואולי בתגובה למבנה השוק החלש כפי שפורט לעיל.

אולם בעקבות שתי התקופות הללו, ההוצאה של מטבעות ישנים האטה במידה ניכרת עם תיקון המחירים. מה שזה מצביע על כך שידיים מבוגרות בקיאות סבירות במכירות לפני תיקון משמעותי (תפוצתן גם מוסיפה היצע תקורה), אולם הן גם נוטות לחזור לשכנוע ההודלינג (וסביר להניח שקניות מטבלים) ככל שהמחירים יהיו זולים יותר.

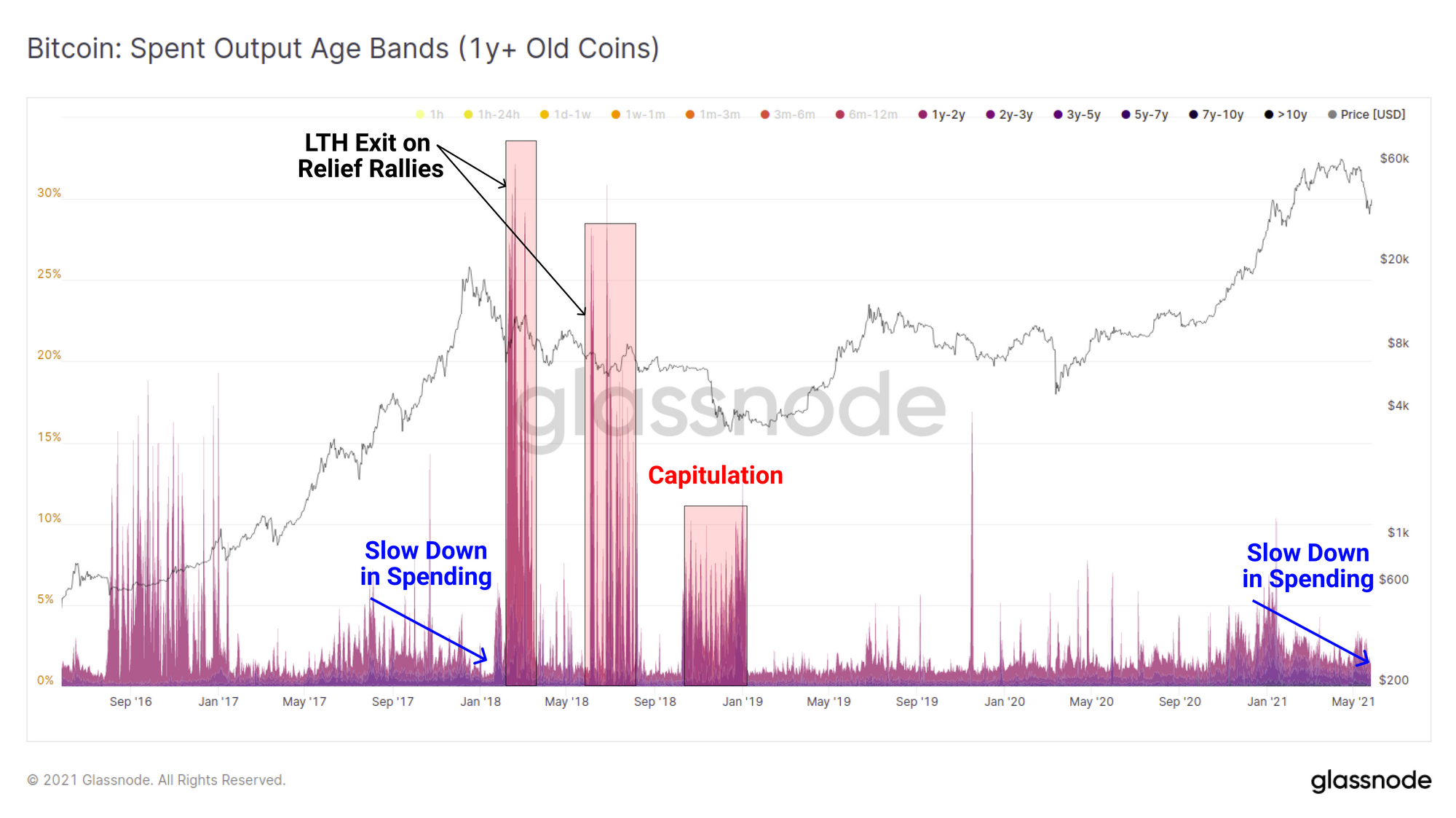

אם נשווה את התנהגות ההוצאות של מטבעות ישנים לחלק העליון של המאקרו לשנת 2017, אנו יכולים לראות דפוס דומה במקצת כאשר ידיים ותיקות האטו את ההוצאות כאשר השוק הפך לאופורי. עם זאת, היה בעצרת ההקלה הראשונה ששיעור המטבעות הישנים חזר לשאוג לחיים, ככל שההסתברות לשוק דובים גדלה. אירועים דומים התרחשו במהלך מרבית עצרות שוק הדובים בשנת 2018 כמו גם הכניעה בסופו של דבר בנובמבר.

זהו מדד חשוב שיש לפקוח עליו במבנה השוק הנוכחי מכיוון שהוא עשוי להצביע האם יציאה המונית דומה של מטבעות ישנים מתרחשת בכל הקפצות הקלה. לעומת זאת, היעדרם של חלוקת המטבעות הלא נזילים הישנים הללו מעיד על תחזית שורית יותר בקרב HODLers מצולקים בקרב.

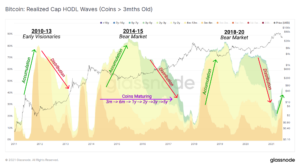

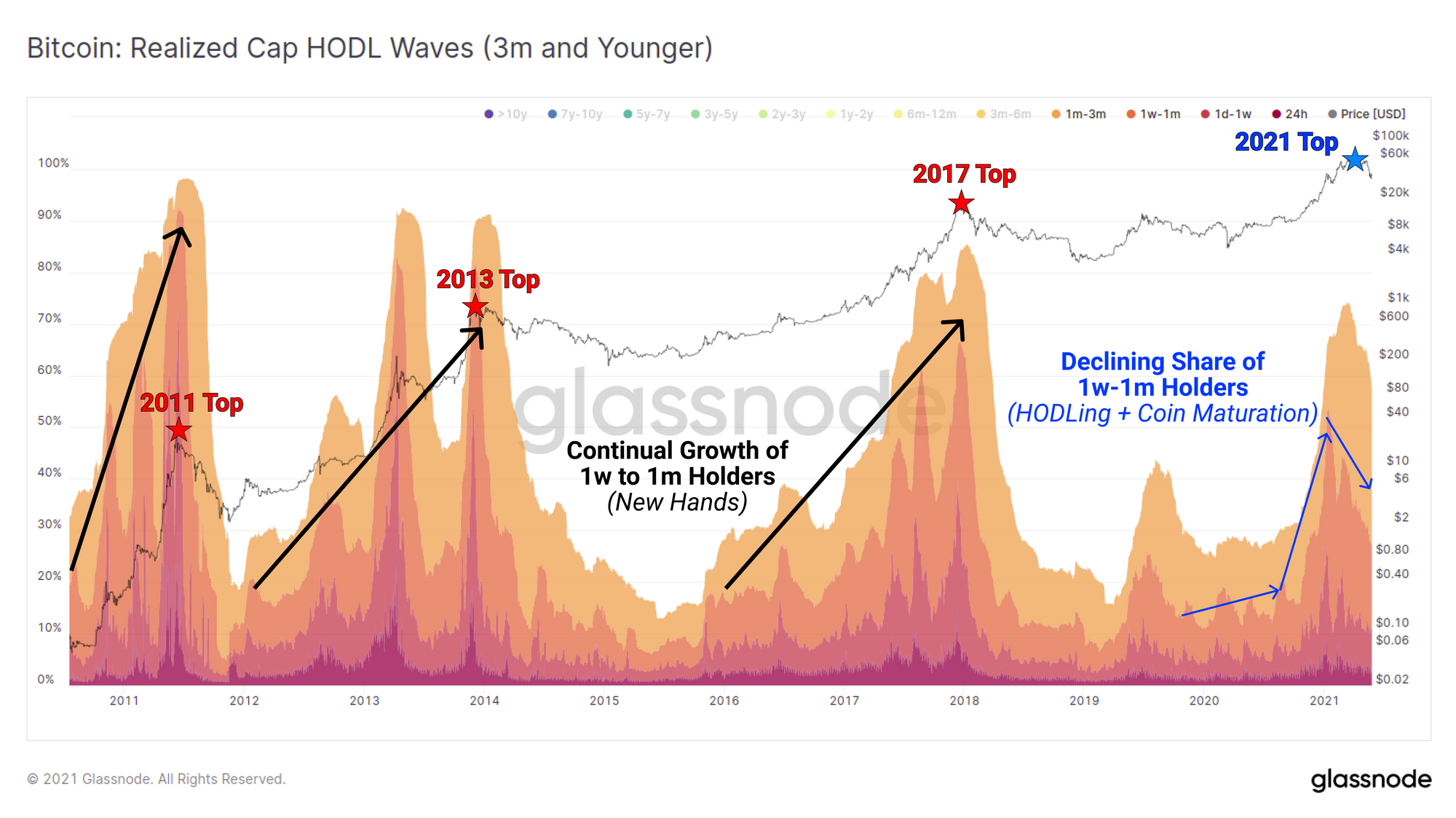

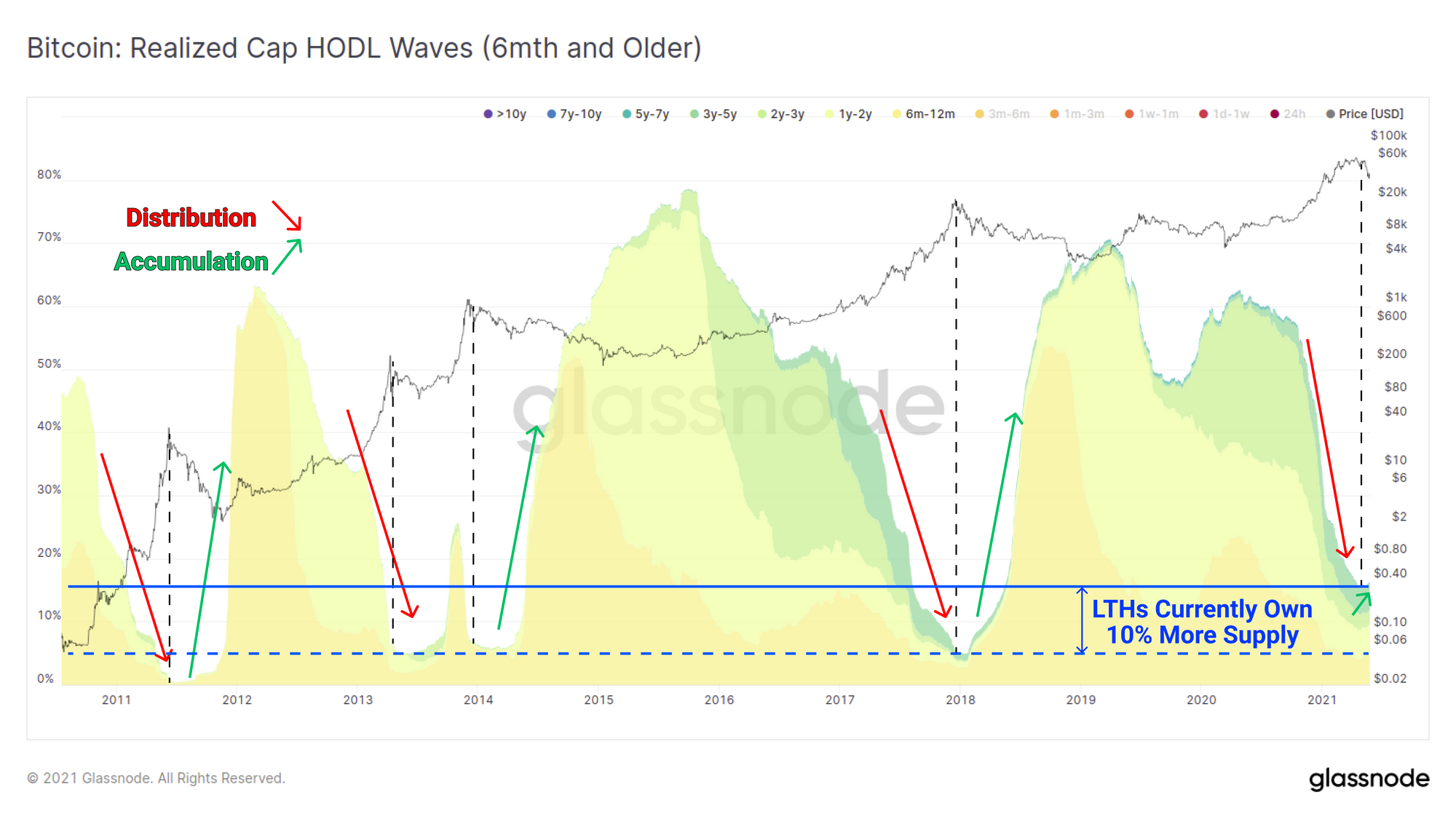

גלי ה- HODL הממומש מספקים תצוגה על איזה חלק מההיצע הפעיל מוחזק במטבעות של טווחי גיל שונים. דפוס מחזור אופייני הוא:

- מטבעות ישנים מתנפחים במהלך שווקי הדובים כתחילת הצטברות והעברת עושר מספקולנטים לטווחים ארוכי טווח.

- מטבעות צעירים מתנפחים במהלך שווקי השור כאשר המחזיקים מחלקים מטבעות יקרים לספקולנטים חדשים וחלשים.

במבנה השוק הנוכחי, ראינו את הדחף הגדול הראשון של מטבעות בני פחות משלושה חודשים כאשר ספקולנטים חדשים נכנסו לשוק. זה מתיישב עם עליית שוק השוורים הראשונית שבה הוצאו מטבעות ישנים לאחר הפריצה מ-3 אלף דולר ל-10 אלף דולר. מה ששונה במיוחד במחזור הזה הוא שאנחנו יכולים לראות נתח יורד של ספקולנטים חדשים. יש כמה הסברים לתופעה:

- גישה מוגברת לנגזרים ומכשירים כדי להשיג חשיפה למחיר מבלי לקיים אינטראקציה עם הבלוקצ'יין בכלל.

- ספקולנטים קמעונאיים מעדיפים ו / או הטיה חד-משביתית עבור נכסי קריפטו אחרים מלבד ביטקוין וגישה דומה לנגזרים ולמנף מחוץ לרשת.

- התבגרות מוגברת של מטבעות והתנהגות של מטבעות מצד קונים מוסדיים שהצטברו בתחילת מחזור השור ולא זועזעו בגלל התנודתיות שהובילה להתרחבות מוקדמת בסוגריים מטבעיים ישנים יותר (הבשלת מטבע).

אם ניקח את המבט ההפוך של תרשים זה, אנו יכולים לראות שתי תצפיות ביחס לשיעור בעלי המטבעות הוותיקים:

- ההיצע שבידי LTH חזר למעשה להצטברות התומכת בתזה שלפיה התבגרות מטבעות ו- HODLing מוסדיים נותרים במשחק. אם זה יתקיים, זה יהיה דומה לתחילת שוק הדובים, אך גם יקדם סחיטת אספקה בסופו של דבר.

- כיום ה- LTH מחזיקים 10% יותר מההיצע הפעיל ממה שיש להם בכל מחזורי השוק הקודמים.

נקודה שנייה זו יכולה להתפרש כשתיהן שוריות, מכיוון שמשמעותה פחות מטבעות הופצו על ידי HODlers. עם זאת, הוא עשוי להיחשב גם דובי מכיוון שהוא מצביע על כך שלא היה ביקוש מספיק לקלוט היצע קטן יחסית של מטבעות למכירה.

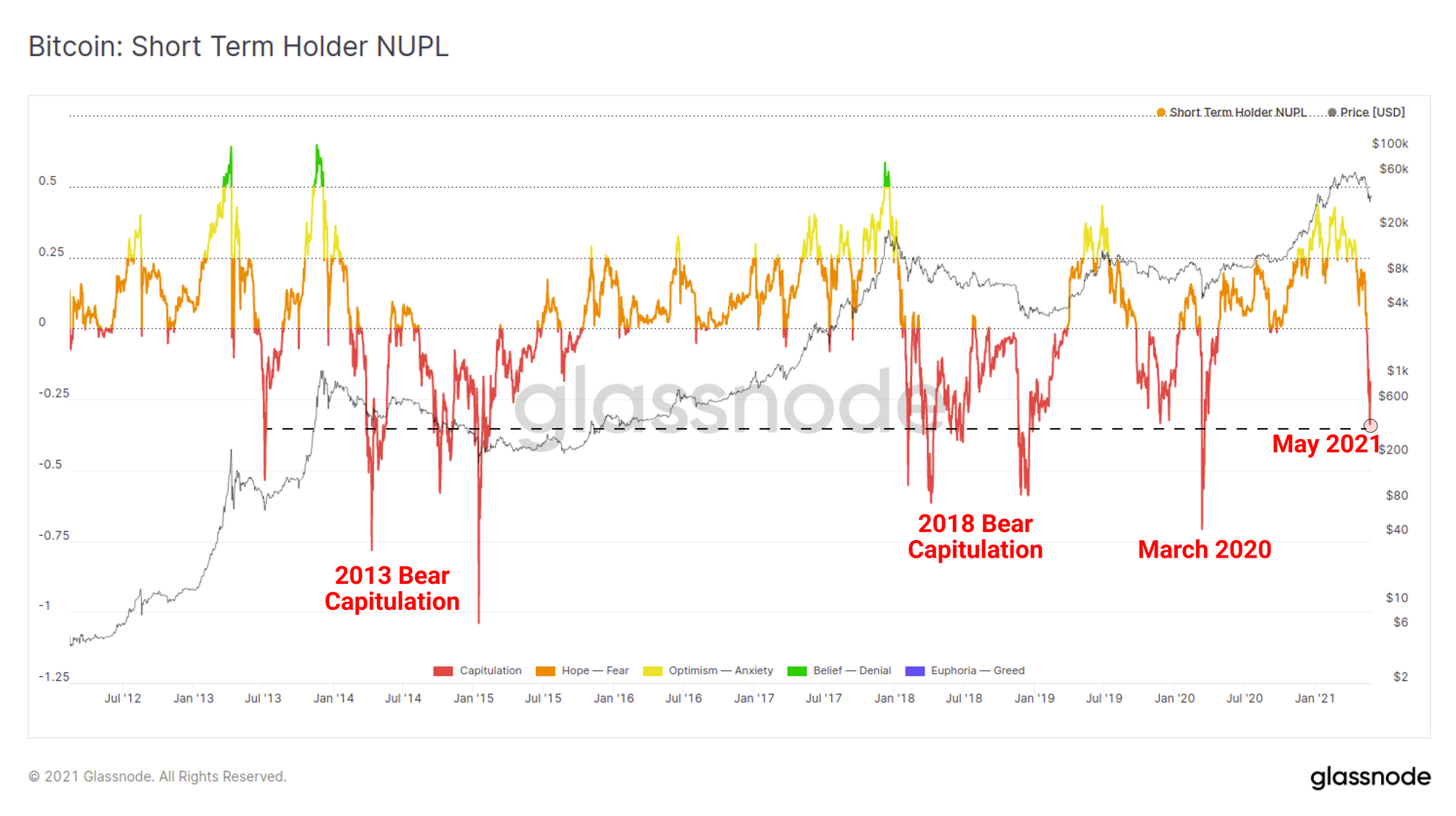

בסופו של יום, הכאב הפיננסי האולטימטיבי במהלך מכירה מגיע ממשקיעים המתבוננים בהתנדפות של רווחים לא ממומשים, בין אם הם חוזרים לבסיס העלות ובין אם הם נכנסים להפסדים שלא מומשו. מדד הרווח וההפסד הלא ממומש נטו מחשב את מידת הרווח או ההפסד המצרפי המוחזק על ידי אספקת המטבע שלא הוצא כחלק משווי השוק.

אם נסנן מדד זה לפי STH (מטבעות מתחת לגיל 5 חודשים), אנו יכולים לראות כי מכירת המאי מתחרה בקנה מידה גדול עם שווקי דובים והכותרות הגדולות ביותר לאורך היסטוריית הביטקוין. היקף קונים יוצא דופן בשנת 2021 מחזיק כרגע במטבעות מתחת למים. היצע זה עשוי עדיין להפוך לאספקת תקורה כאשר המחיר מנסה להתאושש, ומספק רוח לרוח לשור.

אם נסנן באופן דומה על ידי מטבעות המוחזקים על ידי LTH נקבל תרשים המראה כי השוק עומד על קצה סכין היסטורי. PnL לא ממומש המוחזק על ידי משקיעים ארוכי טווח נוטה להיות פחות תנודתי ומחזורי יותר כתוצאה מביצועי מחירים אדירים לטווח הארוך.

עם זאת, המידה הנוכחית של PnL נטו-ממומש נטו המוחזקת על ידי LTHs בודקת את רמת 0.75 שהייתה רמת היצר או הפסקה בין מחזורי שור ודוב בעבר. רק בתרחיש 'משאבה כפולה' בשנת 2013, מדד זה ראה התאוששות. אם LTH ימשיכו לראות את רווחי הנייר שלהם יורדים, גם זה עשוי ליצור מקור חדש לאספקת תקורה. מצד שני, מחירים גבוהים יותר וסחיטת אספקה מקניית המטבל יתחילו להידמות לתרחיש 'משאבה כפולה' משנת 2013.

סיכום מסכם

במאמר זה חקרנו מספר מדדים ואינדיקטורים המתארים את מבנה השוק לפני, במהלך ואחרי אחד ממכירת המכירות המרהיבה (והמפחידה ביותר) של ביטקוין. לסיכום, ישנם מספר מקרים של שור ודוב שניתן לפרש אותם מהנתונים הקיימים:

לדובים

- דרישה מוסדית התרכך בבירור מחודש פברואר, כיור / סחיטת האספקה וכתוצאה מכך התפזר במידה רבה.

- השמיים איזון בחילופים גדל בצורה משמעותית וכתוצאה מכך כמויות גדולות של מטבעות ואספקה תקורה שיש כעת לצבור מחדש.

- מחירי Stablecoin מה שהוביל לרישום Coinbase הציע כי ההפצה יצאה לדרך וידיים ותיקות הוצאו מיד לפני המכירה.

- A נפח עצום של בעלי טווח קצר נשאר מתחת למים, ורווחי בעלים ארוכי טווח ארוכים נמצאים בקצה סכינים היסטורי במקביל לשווקי הדובים בעבר.

בשביל הבולס

- מוצרים מוסדיים GBTC ותעודת הסל Purpose מראים סימני התאוששות למרות קריסת מחירים המספקים סימנים מוקדמים לעניין מוסדי מחודש.

- בעוד יתרות חליפין גדלו, ראייה ניואנסית יותר מעידה על הבדל בין בורסות מוסדר ארה"ב לחו"ל. ייתכן שיש הטיה בתחום השיפוט.

- הדפסי Stablecoin התרחבו באופן דרמטי ויצרו את כוח הקנייה הגדול ביותר של הדולר בקריפטו בצד ההיסטורי.

- השמיים נראה כי רוב המכירות היו בעלי טווח קצר, בעוד שנראה כי מחזיקים לטווח הארוך קנו את המטבל בשכנוע הולך וגובר.

מעטים העלו את הטענה שהחזקת ביטקוין הייתה קלה, ועבור רבים, התנודתיות שנראתה בשבוע שעבר היא כולה חלק מהנסיעה. מה שברור הוא שהמכירה הייתה בקנה מידה משמעותי, וכמות גדולה של קונים נמצאת כיום מתחת למים. איך השוק יתאושש מכאן יהיה ללא ספק מבחן לשכנוע השוק על רקע מה שממשיך להיות רקע מאקרו חיובי למחסור דיגיטלי.

מקור: https://insights.glassnode.com/surveying-the-may-2021-sell-off/

- 100k

- 2020

- 2021

- 7

- גישה

- פעולה

- פעיל

- נוסף

- יתרון

- זקן

- תעשיות

- אַפּרִיל

- ארביטראז'

- סביב

- נכס

- נכסים

- ATH

- סורגים

- קרב

- שוק הדובים

- דובי

- binance

- שרשרת חכמה של Binance

- ביטקוין

- Bitcoin ETF

- שווי שוק של ביטקוין

- Bitfinex

- Bitstamp

- bittrex

- שחור

- יום חמישי שחור

- blockchain

- ספרים

- BTC

- Bullish

- בולס

- לִקְנוֹת

- קנייה

- קנדי

- הון

- מקרים

- שינוי

- תרשימים

- מטבע

- coinbase

- מטבעות

- אחסון קר

- מגיע

- קונסולידציה

- להמשיך

- ממשיך

- קוביד

- יוצרים

- מטבע מבוזר

- נוֹכְחִי

- DAI

- נתונים

- יְוֹם

- דרישה

- נגזרים

- פרט

- DID

- דיגיטלי

- רישום ישיר

- הנחה

- דוֹלָר

- מונע

- נהג

- מוקדם

- אדג '

- תעודת סל

- ETH

- מחיר האת

- אירוע

- אירועים

- חליפין

- בורסות

- יציאה

- הרחבה

- עין

- אגרות

- כספי

- ראשון

- תזרים

- להתמקד

- טופס

- טרי

- עתידים

- GBTC

- מזל תאומים

- גלסנודה

- גוונים אפורים

- ירוק

- גדל

- כאן

- היסטוריה

- HODL

- Hodlers

- להחזיק

- איך

- HTTPS

- עצום

- לזהות

- פְּגִיעָה

- תעשייה

- מוסדי

- אינטרס

- ברמה בינלאומית

- לחקור

- השקעה

- משקיעים

- IT

- קראקן

- גָדוֹל

- עוֹפֶרֶת

- מוביל

- רמה

- תנופה

- נוזל

- חיסולים

- נְזִילוּת

- רישום

- הלוואות

- ארוך

- מאקרו

- גדול

- צעדה

- מצעד 2020

- שולי המסחר

- שוק

- שווי שוק

- שוקי

- מדדים

- מומנטום

- חודשים

- נטו

- חדשות

- לפתוח

- אפשרויות

- אחר

- Outlook

- כְּאֵב

- מגיפה

- בהלה

- מאמר

- תבנית

- ביצועים

- ברכות

- כּוֹחַ

- פּרֶמיָה

- מחיר

- תמחור

- המוצר

- מוצרים

- להרוויח

- לקדם

- ללכד

- רכס

- התאוששות

- הקלה

- תגובה

- SALE

- סולם

- למכור

- סט

- שיתוף

- קצר

- שלטים

- מאט

- חכם

- הוצאה

- מסחרי

- stablecoin

- Stablecoins

- התמחות

- התחלה

- החל

- מדינה

- אחסון

- לספק

- תומך

- הפתעה

- מבחן

- בדיקות

- זמן

- חלק עליון

- סוחר

- מסחר

- עסקה

- עמלות על העסקה

- סומך

- מתחת למים

- הערכה

- רכב

- לצפיה

- נדיפות

- כֶּרֶך

- ארנקים

- גלים

- עושר

- שבוע

- מה

- מי

- עוֹלָם

- שנים