Ondanks alle onzekerheden in het macrolandschap hebben de cryptocurrency-markten sinds half juli een betekenisvol herstel doorgemaakt. Bitcoin-prijzen hebben twee psychologisch significante niveaus teruggewonnen, waaronder de 200 WMA, Kostenbasis voor langetermijnhouders (LTH-kostenbasis), en Marktgemiddelde kostenbasis (gerealiseerde prijs)), kort aanraken van het ~24k-niveau.

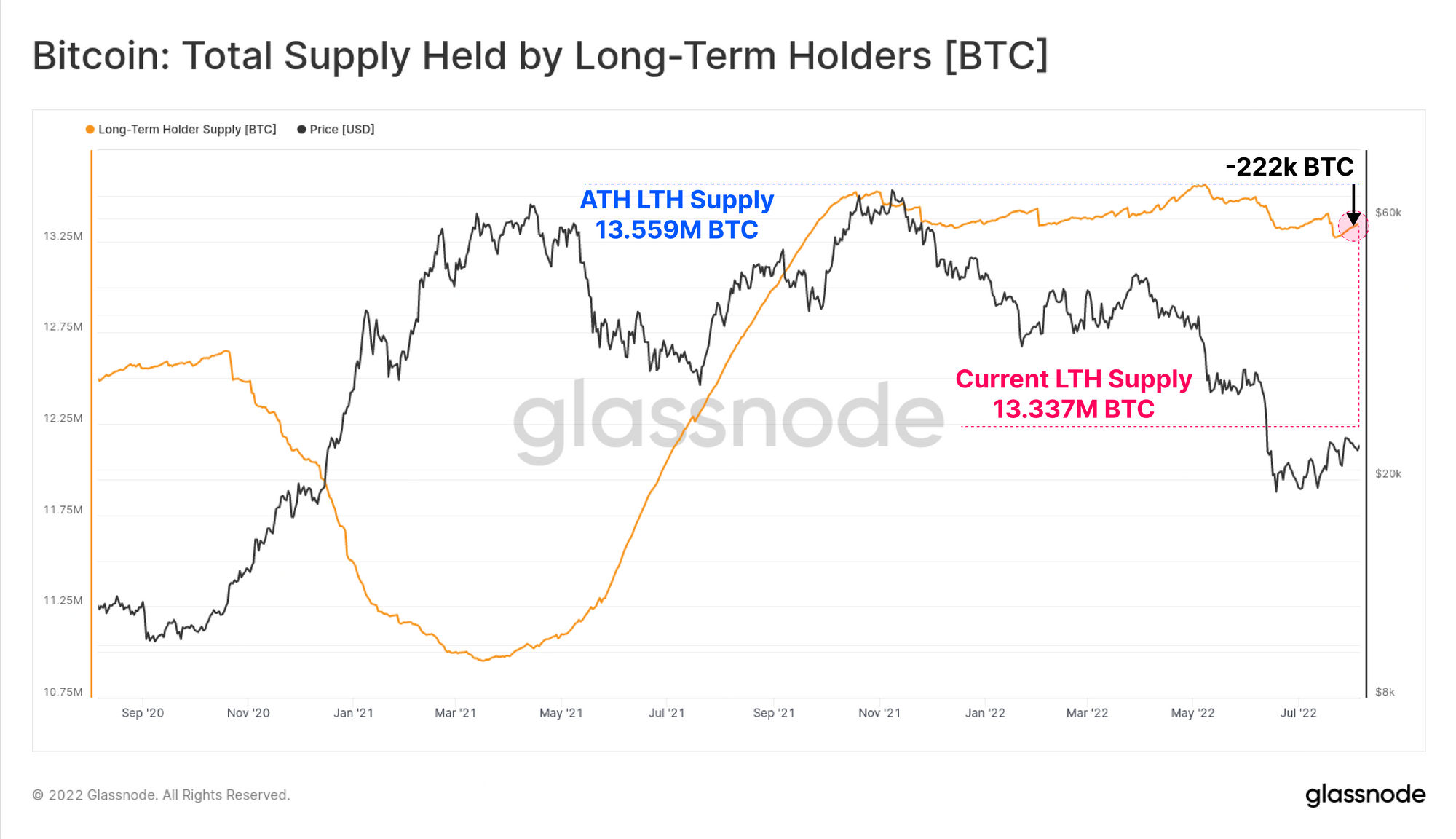

Zo'n impulsieve rally tijdens een bearmarkt doet velen twijfelen aan de duurzaamheid van het aanhoudende positieve momentum. Dit Market Pulse-rapport is bedoeld om het gedrag van belanghebbenden te traceren met de nadruk op langetermijnhouders met ~ 13.337 miljoen (79.85%) circulerend aanbod in hun bezit.

Sinds begin mei heeft het Long-Term Holder-cohort netto ongeveer 222k BTC gedistribueerd, wat overeenkomt met ongeveer 1.6% van hun all-time-high posities.

Het gedrag van de langetermijnhouders tijdens de recente rally kan worden bekeken vanuit twee dimensies: niet-gerealiseerde stress (winstgevendheid van hun bezit) en gerealiseerde stress (winstgevendheid van hun uitgegeven munten).

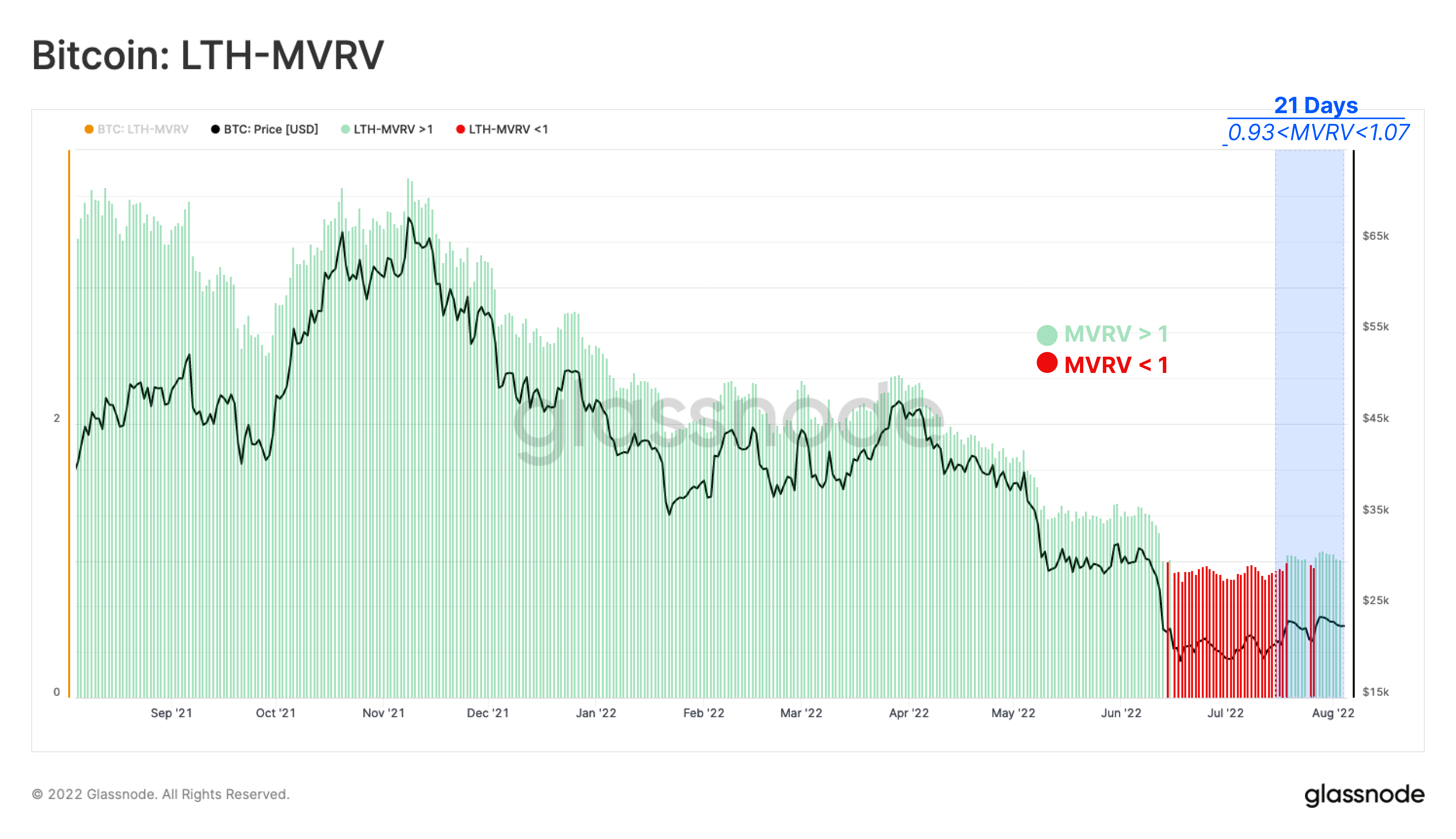

Niet-gerealiseerde stress op LTH-aanvoer (LTH-MVRV)

Hier vergelijken we de huidige spotprijs met de gemiddelde aankoopprijs voor Long-Term Holders. Terugkijkend op de afgelopen 21 dagen, is de impliciete stress voor langetermijnhouders afgenomen naarmate de prijs de LTH-kostenbasis (LTH-MVRV>1).

De LTH-kostenbasis wordt momenteel verhandeld op $ 22.6k, wat aangeeft dat dit cohort momenteel munten aanhoudt met een verlies van 1%, gezien de marktprijs van $ 22.3k op het moment van schrijven.

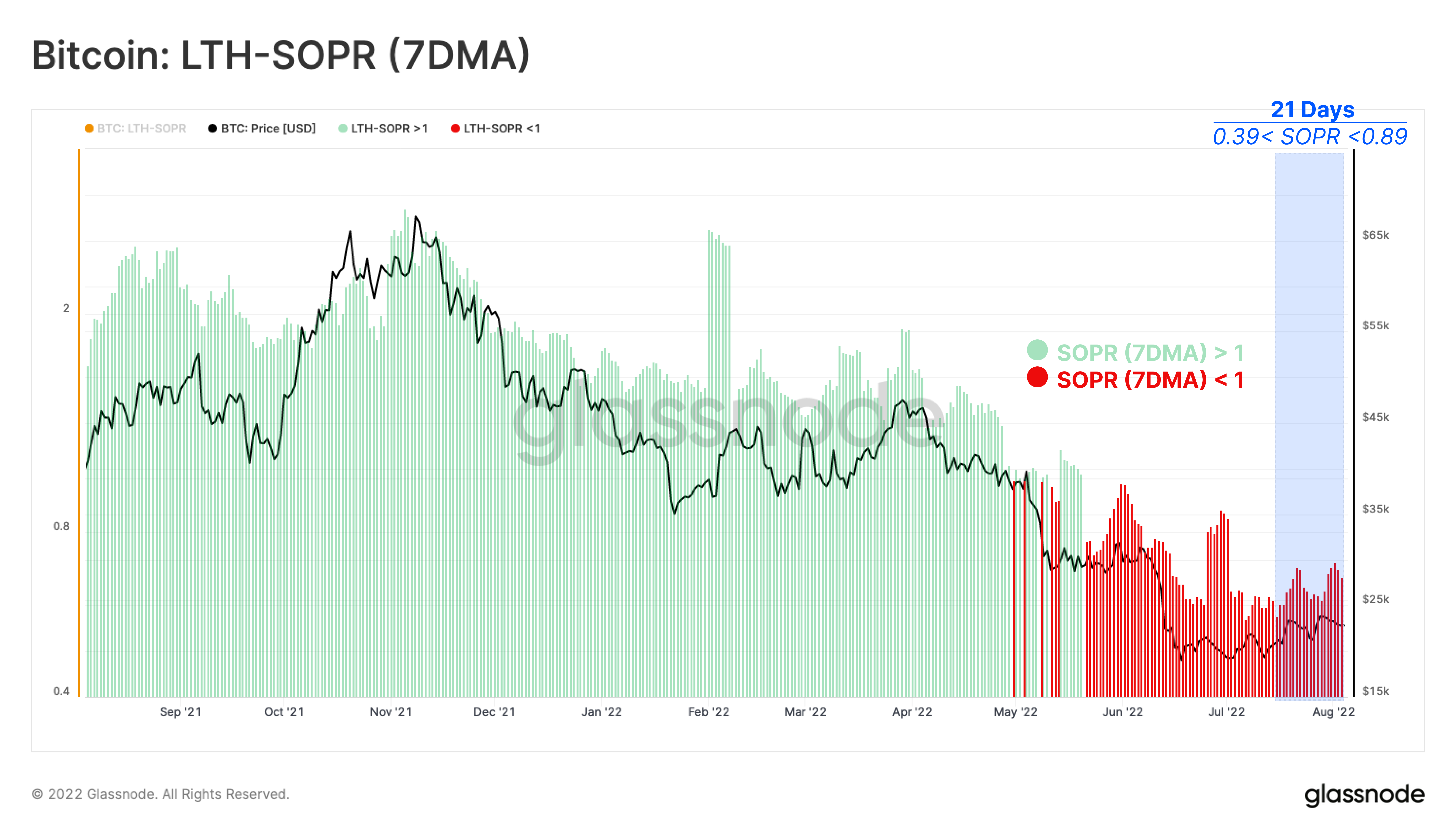

Gerealiseerde stress op LTH Spent Supply (LTH-SOPR):

LTH-SOPR meet de verhouding tussen de verkoopprijs van de Long-Term Holder en de gemiddelde aankoopprijs.

Sinds half juli laat het wekelijkse gemiddelde van LTH-SOPR zien dat Long-Term Holders hun munten met verlies uitgaven. Nu de prijzen recent weerstand hebben gevonden op het niveau van $24k, staat de wekelijkse gemiddelde waarde van LTH-SOPR nu op 0.67, wat wijst op een gemiddeld verlies van 33%. Dit bevestigt de voortzetting van de uitgaven met verlies door langetermijnhouders in de huidige markt.

Ondanks dat de spotprijzen ongeveer 7% boven de langetermijnkostenbasis ($ 22.6k) van de afgelopen 21 dagen lagen, impliceert de wekelijkse gemiddelde waarde van LTH-SOPR (7DMA) dat langetermijnhouders verliezen hebben gerealiseerd op uitgegeven munten variërend van van -11% tot -61%. Dit geeft aan dat langetermijnhouders die munten hebben gekocht op de markttoppen van 2021-2022 de belangrijkste geldschieters zijn tijdens deze rally, en degenen die nog steeds munten van de cyclus 2017-2021 (of eerder) hebben, zitten grotendeels krap.

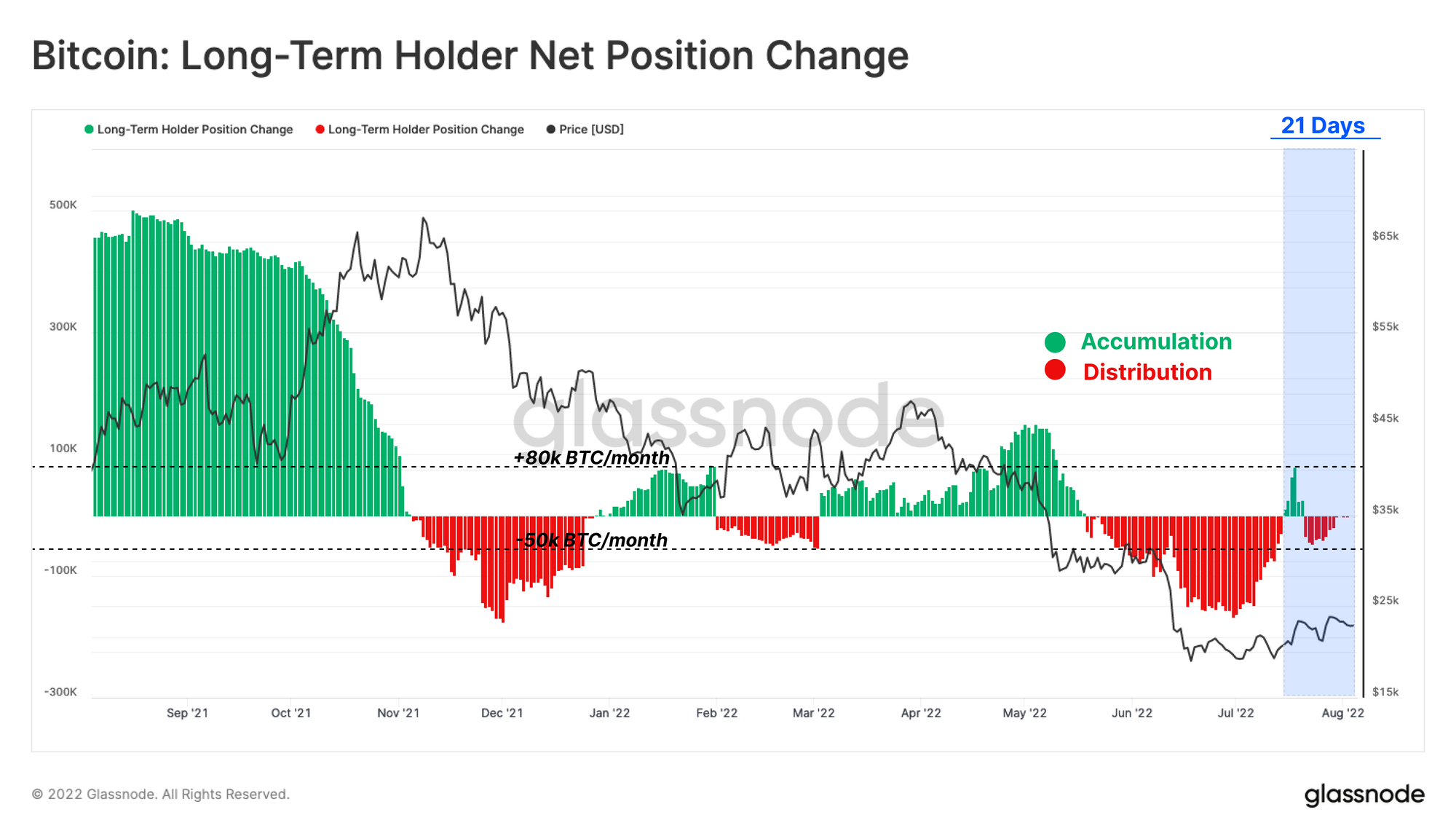

Als reactie hierop is het geaggregeerde gedrag van langetermijnhouders in de afgelopen drie weken veranderd van een accumulatie met een snelheid van 79k BTC/maand naar een distributie tot -47k BTC/maand. Opmerkelijk genoeg greep dit cohort de kans om de prijzen op te krikken en besteedde de afgelopen 41 dagen 0.3k BTC, of 21% van hun aanbod. (Merk op dat netto-uitgaven worden gedefinieerd als Accumulatie plus HODLing minus Distributie).

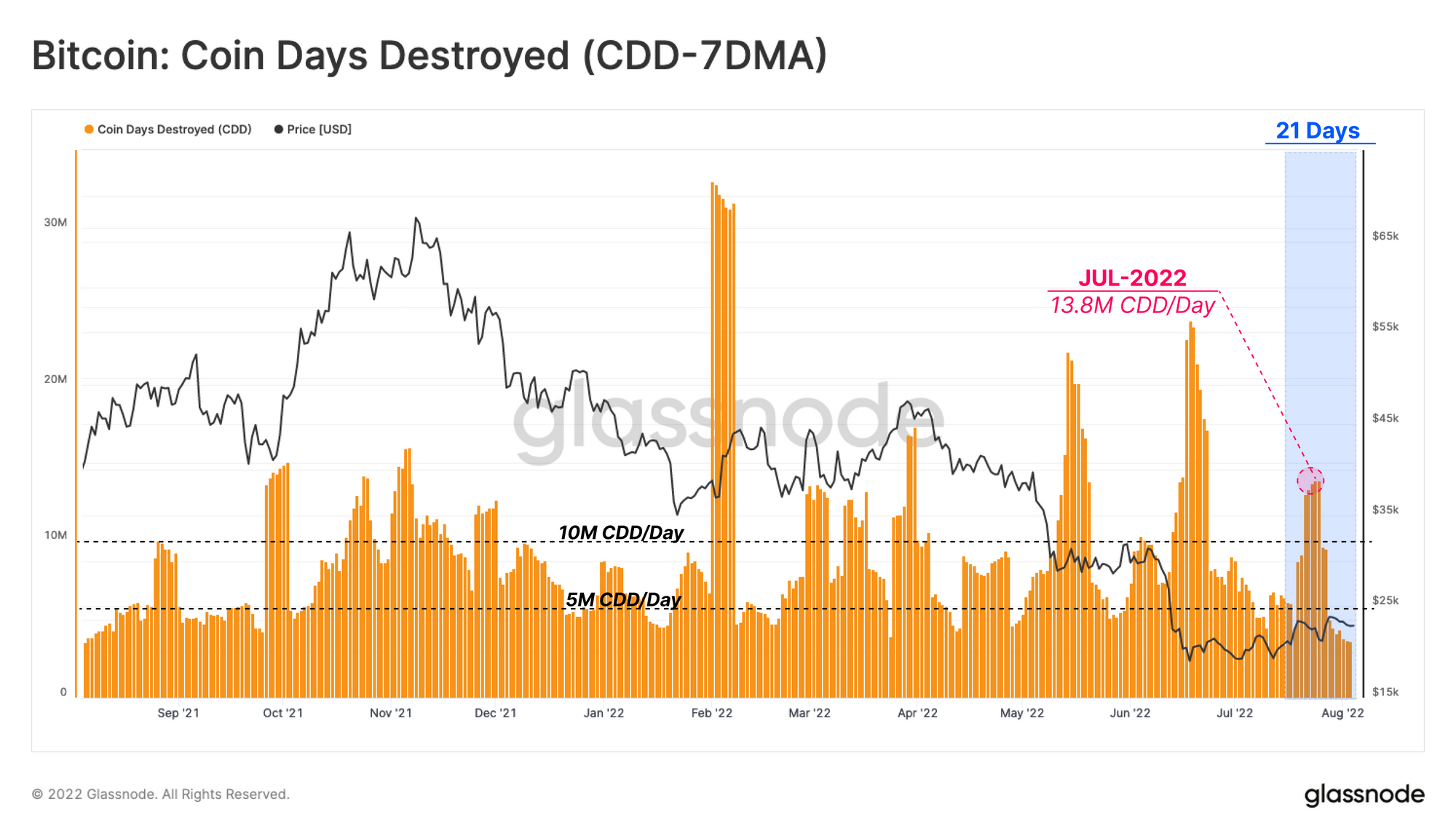

Het belang van de genoemde uitgaven van de kant van de langetermijnhouders kan worden onderstreept door de plotselinge pieken in het weekgemiddelde van Muntdagen vernietigd (CDD-7DMA) metriek. Met CDD-7DMA stijgend tot 13.8 miljoen muntdagen vanaf zijn bearmarktbasis, is het waarschijnlijk dat de recente rally Long-Term Holders een venster heeft gegeven om wat liquiditeit te verlaten.

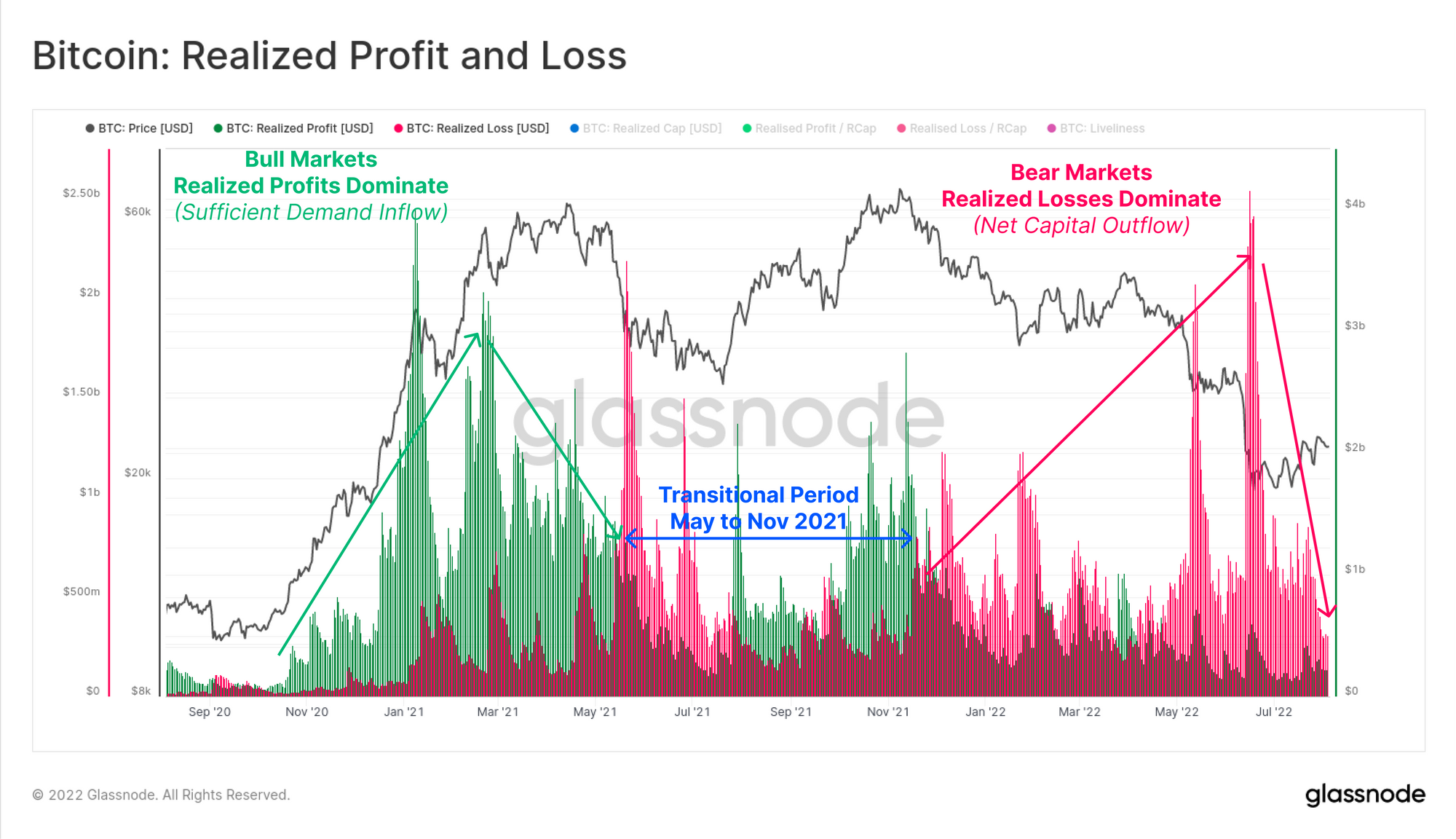

Kijkend naar de markt vanuit een macroperspectief, blijven beleggers een grotere omvang van verliezen realiseren in vergelijking met de winst op uitgegeven munten. De laatste dagelijkse waarden tonen Gerealiseerde Verliezen op $319M/dag en Gerealiseerde Winsten op $226M/dag.

Perioden waarin de gerealiseerde verliezen groter zijn dan de winst, zijn een typisch onderdeel van een bearmarktstructuur. Een ommekeer van dit saldo wordt echter vaak geassocieerd met een aantrekkende vraag en kan duiden op marktherstel.

In zijn huidige vorm lijkt het er echter op dat er nog steeds een aanzienlijke mate van uitgaven wordt gedaan door zowel de totale markt als in het bijzonder door langetermijnhouders, die lijken te nemen welke exitliquiditeit de markt hen biedt.

Samenvatting en conclusies

De impliciete druk op de handen van langetermijnhouders is iets afgenomen naarmate de spotprijzen boven hun gemiddelde kostenbasis (van vastgehouden munten) worden verhandeld. Ondanks de afgenomen financiële druk blijven LTH's echter munten uitgeven met een nettoverlies, gemiddeld tussen -11% en -61%.

Een aanzienlijk deel van de verkoopdruk lijkt nog steeds afkomstig te zijn van langetermijnhouders, met name degenen die hun munten in 2021-2022 in de buurt van de markttop hebben verzameld. De recente rally heeft Long-Term Holders in de gelegenheid gesteld om tegen kostprijs een fractie van hun posities te verlaten, tegen prijzen die in wezen 'hun geld terugkrijgen'.

- Bitcoin

- blockchain

- blockchain-naleving

- blockchain-conferentie

- coinbase

- vindingrijk

- Overeenstemming

- cryptoconferentie

- crypto mijnbouw

- cryptogeld

- gedecentraliseerde

- Defi

- Digitale activa

- ethereum

- in Glassno

- machine learning

- Marktpuls

- niet-vervangbare token

- Plato

- plato ai

- Plato gegevensintelligentie

- Platoblockchain

- PlatoData

- platogamen

- Veelhoek

- Bewijs van het belang

- W3

- zephyrnet