Til tross for all usikkerhet i makrolandskapet, har kryptovalutamarkedene opplevd en meningsfull bedring siden midten av juli. Bitcoin-prisene har gjenvunnet to psykologisk signifikante nivåer, inkludert 200 WMA, Langsiktig innehavers kostnadsgrunnlag (LTH-kostnadsgrunnlag), og Markedsgjennomsnittlig kostnadsgrunnlag (realisert pris), ved å trykke kort på ~24k-nivået.

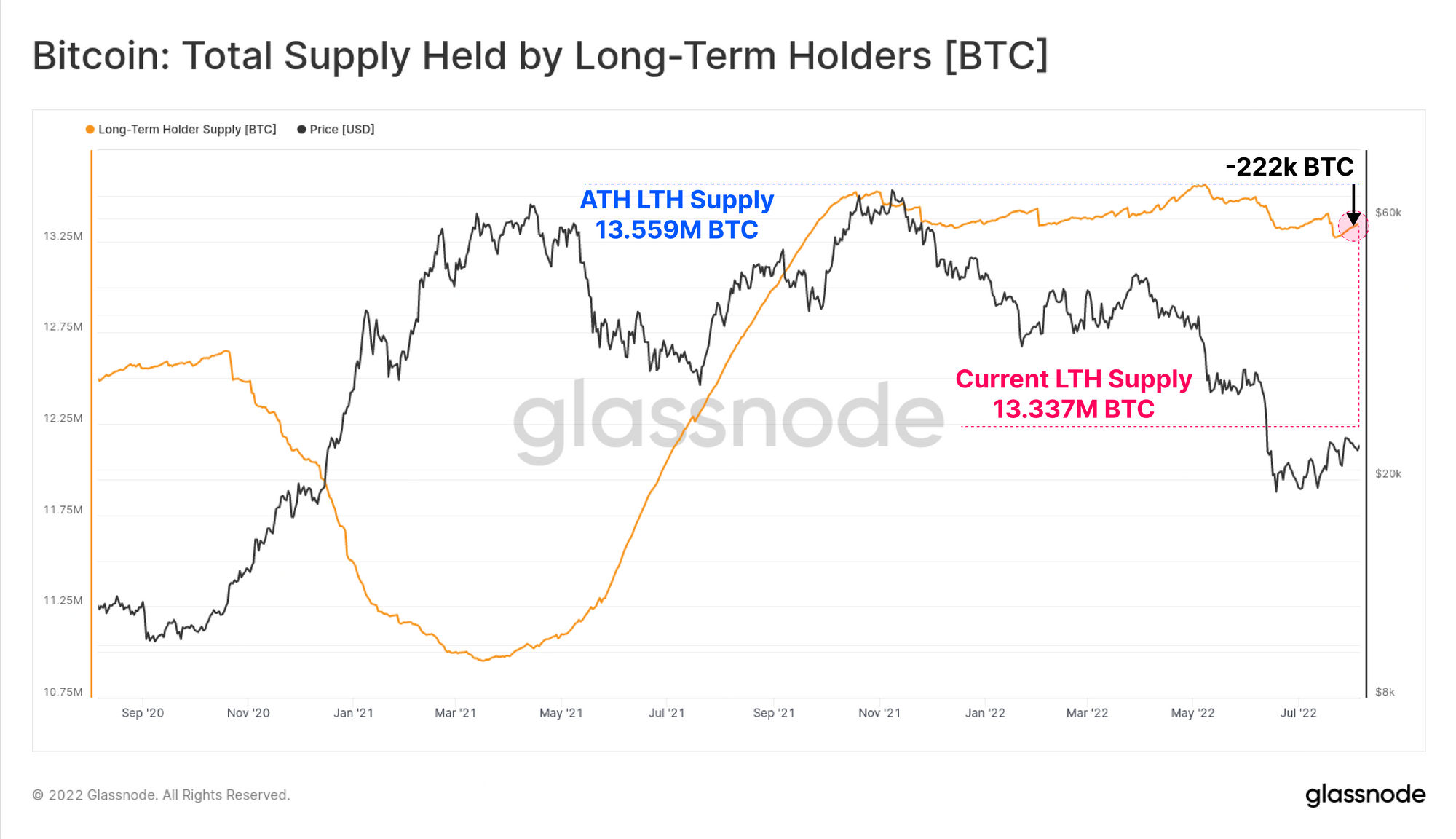

Et slikt impulsivt rally under et bjørnemarked får mange til å stille spørsmål ved bærekraften til det pågående positive momentumet. Denne Market Pulse-rapporten har som mål å spore oppførselen til interessenter med vekt på langsiktige eiere med ~13.337 M (79.85%) sirkulerende forsyning i deres besittelse.

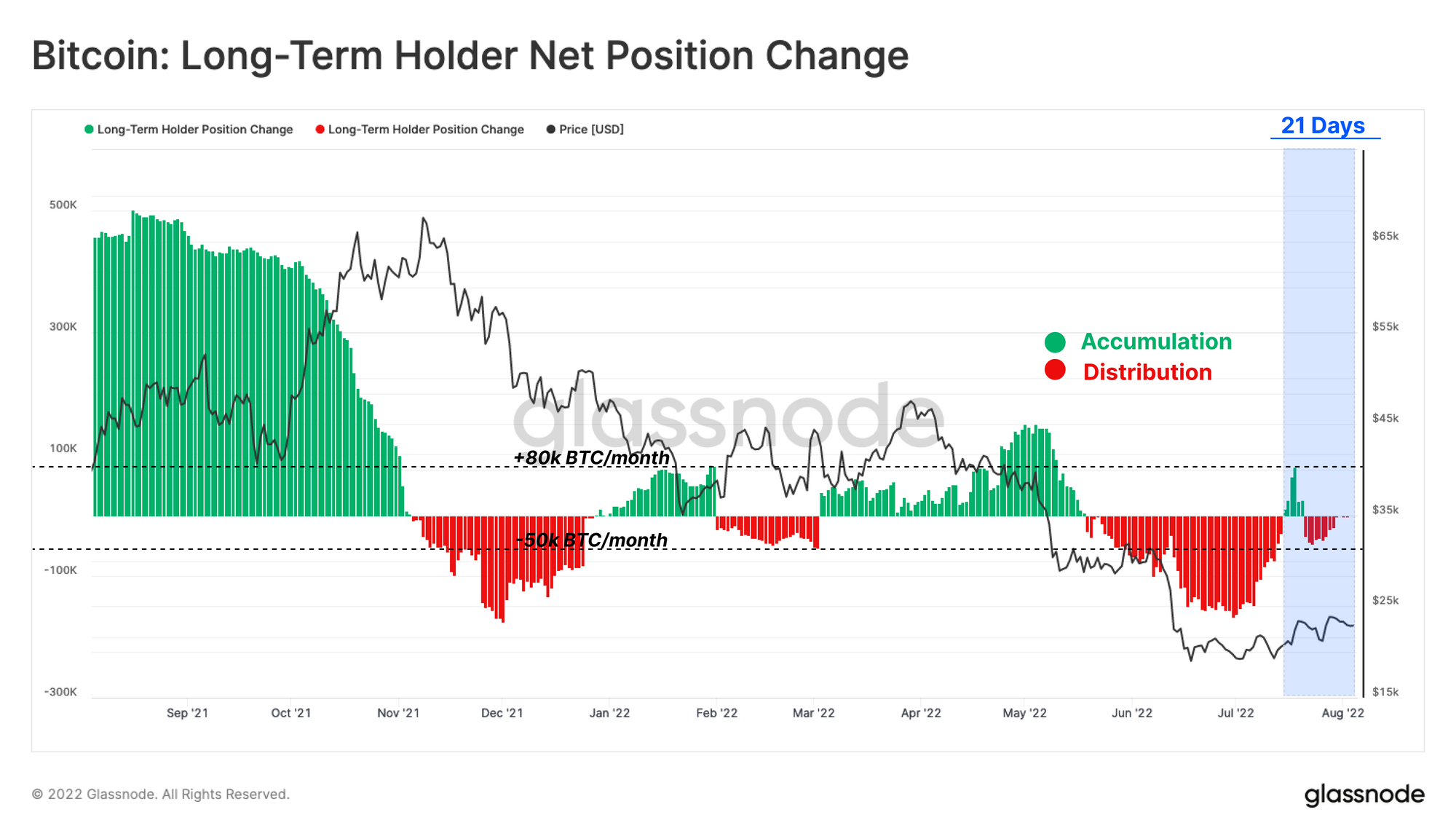

Siden begynnelsen av mai har Langtidsholder-kohorten på netto distribuert rundt 222k BTC, som tilsvarer omtrent 1.6% av deres all-time-high-beholdning.

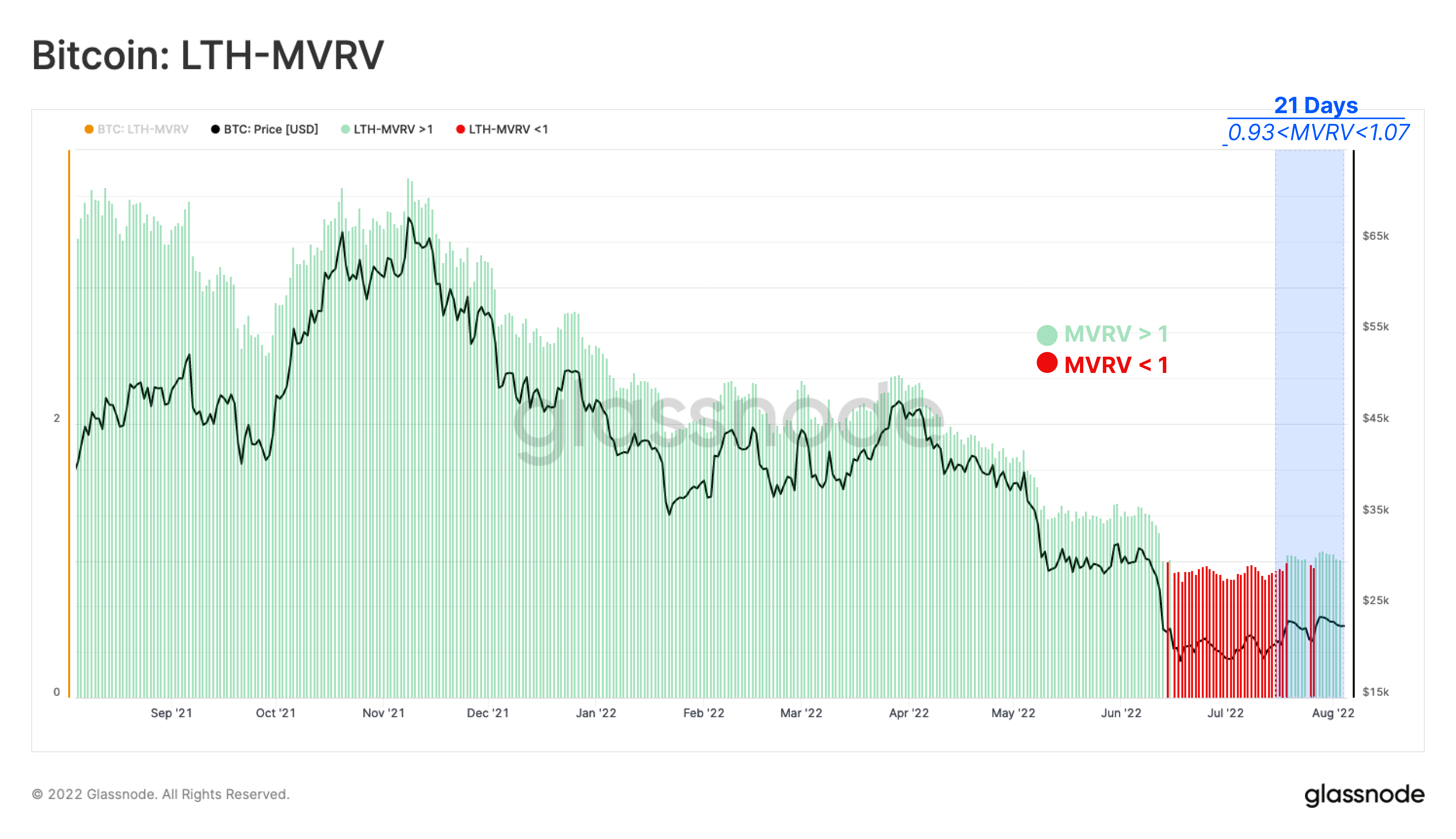

De langsiktige innehavernes oppførsel gjennom det siste rallyet kan inspiseres fra to dimensjoner: urealisert stress (lønnsomheten til deres beholdning) og realisert stress (lønnsomheten til deres brukte mynter).

Urealisert stress på LTH holdt forsyning (LTH-MVRV)

Her sammenligner vi gjeldende spotpris med gjennomsnittlig anskaffelsespris for langsiktige eiere. Når vi ser tilbake på de siste 21 dagene, har det underforståtte stresset på langsiktige eiere avtatt etter hvert som prisen har fått tilbake LTH-Kostnadsgrunnlag (LTH-MVRV>1).

LTH-kostnadsbasis handles for øyeblikket til $22.6k, noe som indikerer at denne kohorten for øyeblikket har mynter med et tap på 1%, tatt i betraktning markedsprisen på $22.3k i skrivende stund.

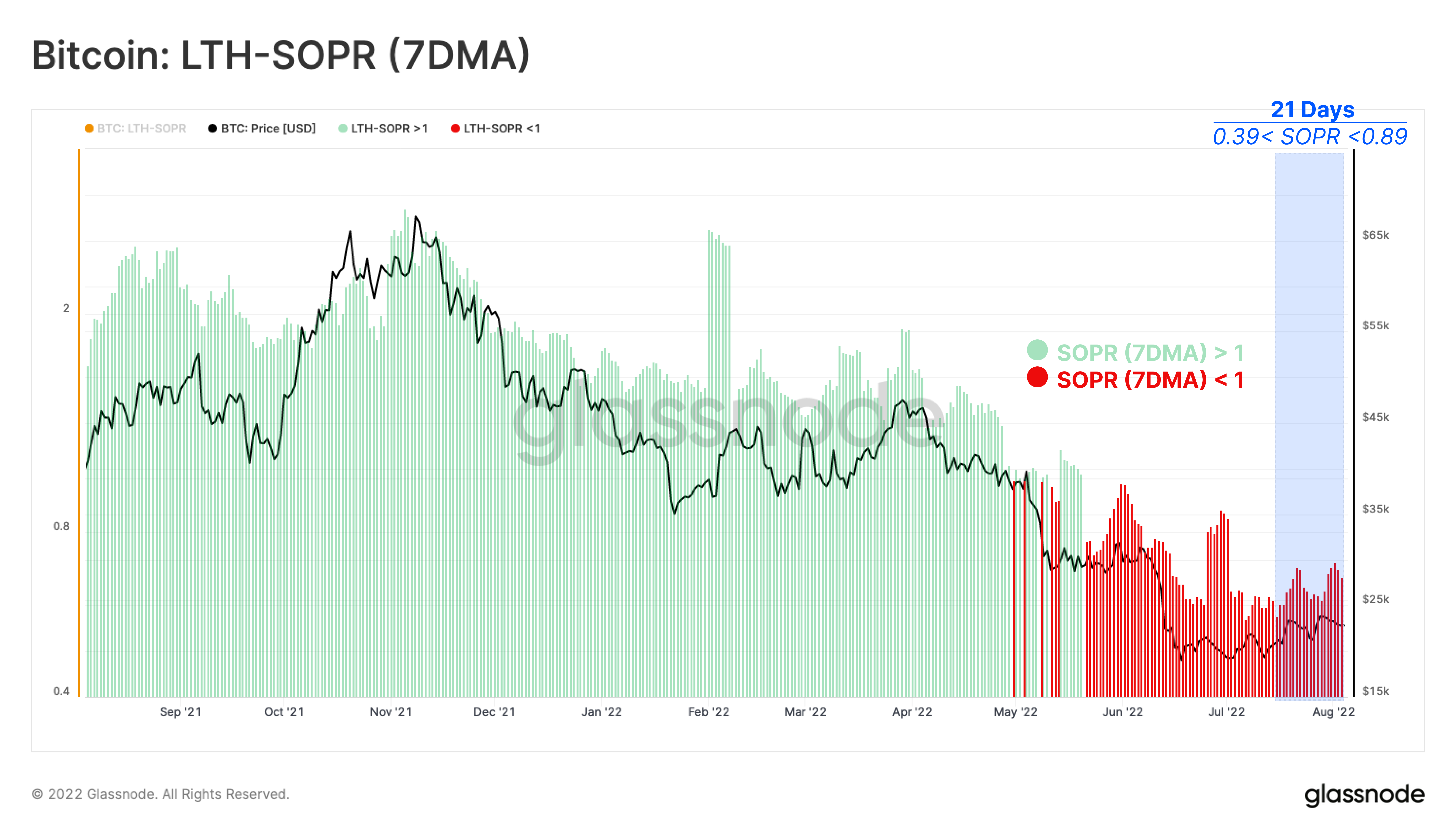

Realisert stress på LTH Spent Supply (LTH-SOPR):

LTH-SOPR måler forholdet mellom den langsiktige eierens avhendingspris og gjennomsnittlig anskaffelsespris.

Siden midten av juli viser det ukentlige gjennomsnittet av LTH-SOPR at langtidsinnehavere brukte myntene sine med tap. Med priser som nylig har funnet motstand på $24k-nivået, er den ukentlige gjennomsnittsverdien av LTH-SOPR nå på 0.67, noe som indikerer et tap på 33 % i gjennomsnitt. Dette bekrefter fortsettelsen av tapsutgifter fra langsiktige eiere i det nåværende markedet.

Til tross for at spotprisene ligger ~7 % over den langsiktige eierens kostnadsgrunnlag (22.6 21 USD) mesteparten av de siste 7 dagene, antyder den ukentlige gjennomsnittsverdien av LTH-SOPR (11DMA) at langsiktige eiere realiserte tap på brukte mynter som varierer fra -61 % til -2021 %. Dette betyr at langsiktige eiere som skaffet mynter på 2022-2017-markedstoppene er de primære brukerne gjennom dette rallyet, og de som fortsatt har mynter fra 2021-XNUMX-syklusen (eller tidligere) sitter stort sett tett.

Som svar, i løpet av de siste tre ukene, har den aggregerte oppførselen til langsiktige eiere endret seg fra å akkumulere med en hastighet på 79k BTC/måned, til å distribuere opptil -47k BTC/måned. Bemerkelsesverdig nok grep denne gruppen muligheten til å øke prisene og brukte 41 0.3 BTC, eller 21 % av forsyningen, i løpet av de siste XNUMX dagene. (Merk at nettoforbruk er definert som Akkumulering pluss HODLing minus Distribusjon).

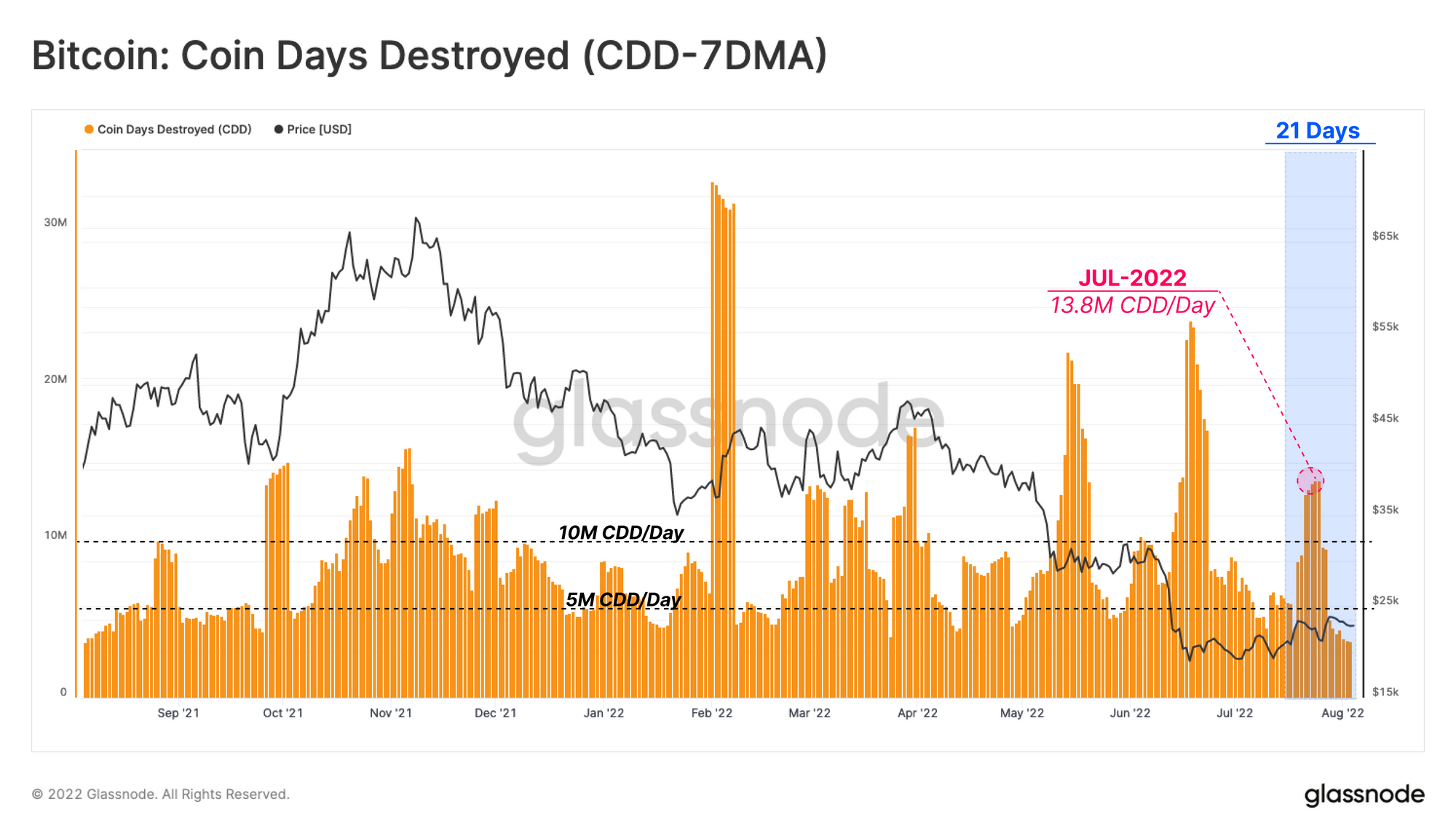

Betydningen av de nevnte utgiftene fra de langsiktige eiernes side kan understrekes ved å spore de plutselige toppene i det ukentlige gjennomsnittet av Myntdager ødelagt (CDD-7DMA) metrisk. Med CDD-7DMA stiger til 13.8 millioner myntdager fra sin bjørnemarkedsbase, og det er sannsynlig at det nylige rallyet har gitt langsiktige eiere et vindu for å komme ut av likviditet.

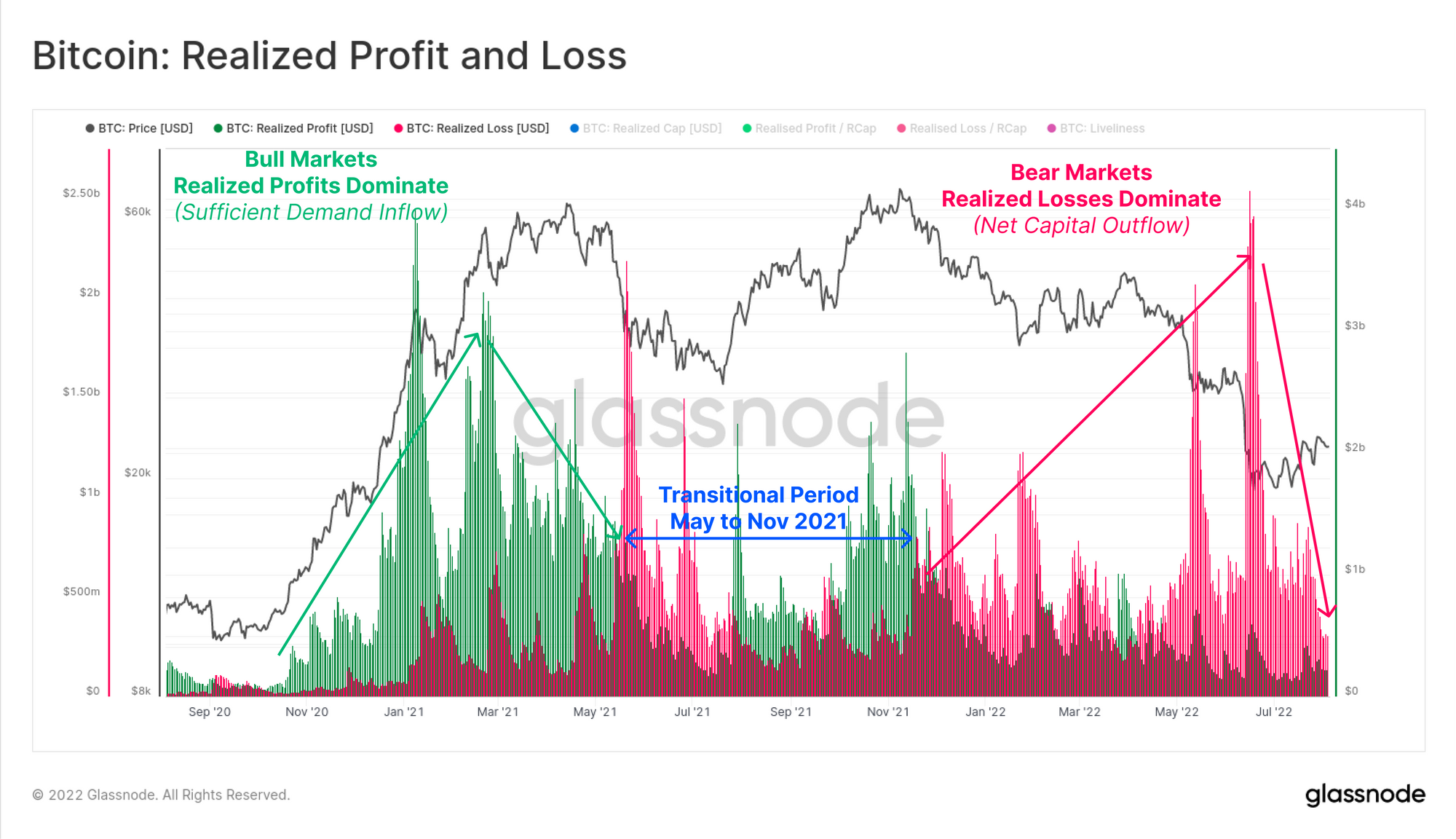

Ser man på markedet fra et makroperspektiv, fortsetter investorer å realisere et større omfang av tap sammenlignet med fortjenesten på brukte mynter. De siste daglige verdiene viser realiserte tap på $319 millioner per dag og realiserte fortjenester på $226 millioner per dag.

Perioder hvor realiserte tap overstiger fortjeneste er en typisk del av en bjørnemarkedsstruktur. En reversering av denne balansen er imidlertid ofte assosiert med en økning i etterspørselen og kan signalisere markedsoppgang.

Men slik det er nå, ser det ut til at det fortsatt er en meningsfull grad av utgifter både for det samlede markedet og spesielt av langsiktige eiere, som ser ut til å ta den utgangslikviditeten markedet tilbyr dem.

Sammendrag og konklusjoner

Det underforståtte presset på langsiktige eieres hender har redusert litt ettersom spotprisene handles over deres gjennomsnittlige kostnadsgrunnlag (for holdte mynter). Til tross for det reduserte økonomiske presset, fortsetter imidlertid LTH-er å bruke mynter med et netto tap, og låser seg på mellom -11 % og -61 % i gjennomsnitt.

En meningsfull andel av salgspresset ser fortsatt ut til å komme fra langsiktige eiere, spesielt de som samlet myntene sine nær markedstoppen i 2021-2022. Det nylige rallyet har gitt langsiktige eiere en mulighet til å forlate en brøkdel av sine beholdninger på deres kostnadsbasis, til priser som i hovedsak "får pengene tilbake".

- Bitcoin

- blockchain

- blockchain-overholdelse

- blockchain konferanse

- coinbase

- coingenius

- Konsensus

- kryptokonferanse

- krypto gruvedrift

- cryptocurrency

- desentralisert

- Defi

- Digitale eiendeler

- ethereum

- glass node

- maskinlæring

- Markedspuls

- ikke soppbart token

- plato

- plato ai

- Platon Data Intelligence

- Platoblokkjede

- PlatonData

- platogaming

- polygon

- bevis på innsatsen

- W3

- zephyrnet