The Realized Cap er et av de viktigste og grunnleggende verktøyene i kjedeanalysedisiplinen. Den beregnes fra prisstemplene som er tildelt hver mynt på tidspunktet da den sist ble transaksjonert, som er en egenskap som er unikt assosiert med offentlige og gjennomsiktige blokkjeder. Dette danner ryggraden for flere analytiske rammeverk som muliggjør uovertruffen vurdering av markedsatferd, investorsentiment og kapitalinn-/utstrømming fra digitale eiendeler.

Beregninger som er avledet fra, eller komponenter av den realiserte grensen, inkluderer urealiserte og realiserte gevinst- og tapsberegninger. Disse verktøyene er spesielt egnet for markedsanalyser og utvikling av handelsstrategi, da de beskriver de motiverende økonomiske insentivene (frykt og grådighet) som driver investorbeslutninger.

I denne artikkelen vil vi utforske det grunnleggende om Realized Cap, samt skissere flere metoder og rammeverk for å vurdere fortjeneste/tap-beregninger for analyse. Målet er å bidra til å kontekstualisere hvordan kjededata som utnytter prisstempling gir en unik linse inn i investorpsykologi og markedsdynamikk.

Underveis vil vi av og til legge igjen noen av våre favorittmarkedssitater som ofte innkapsler investorpsykologien som beskrives i kjededata.

"En investering i kunnskap betaler den beste interessen."

- Benjamin Franklin

Innledning: Verdien i realisert verdi

Prisstemplingsmynter er en elegant løsning som muliggjør modellering av markedsytelse på måter som ofte ikke lett kan replikeres i tradisjonell finans:

- Estimer kostnadsgrunnlaget for investorkohorter som muliggjør vurdering av støtte og motstand, samt prisnivåer der investorsentimentet kan endre seg. Dette kan forsterkes ved å filtrere data etter kohorter som lang-/korttidsinnehavere for bedre å isolere investortverrsnittene som driver markedsforholdene.

- Vurder urealisert verdi (incentivet til å bruke) å modellere verdien som er "lagret" i eiendelen. Dette danner et mål på aggregert kapital inn/utstrøm. Fra dette kan vi spore både myntvolumet og det urealiserte overskuddet/tapet som holdes innenfor forsyningen.

- Spor realisert verdi (verdien som er låst inn av forbruk) å modellere den faktiske gevinst- eller tapsoppførselen til ulike kohorter, og beskrive den økonomiske verdien som kommer ut og inn i eiendelen.

- Rabatt tapt og lenge sovende forsyning som har en relativt billig 'realisert verdi' (f.eks. early miner og Satoshi-mynter har en realisert verdi på $0). Dette tar også hensyn til relativ likviditet der aktiv forsyning regelmessig revalueres nær gjeldende spotpris.

Gjenintroduserer Realized Cap

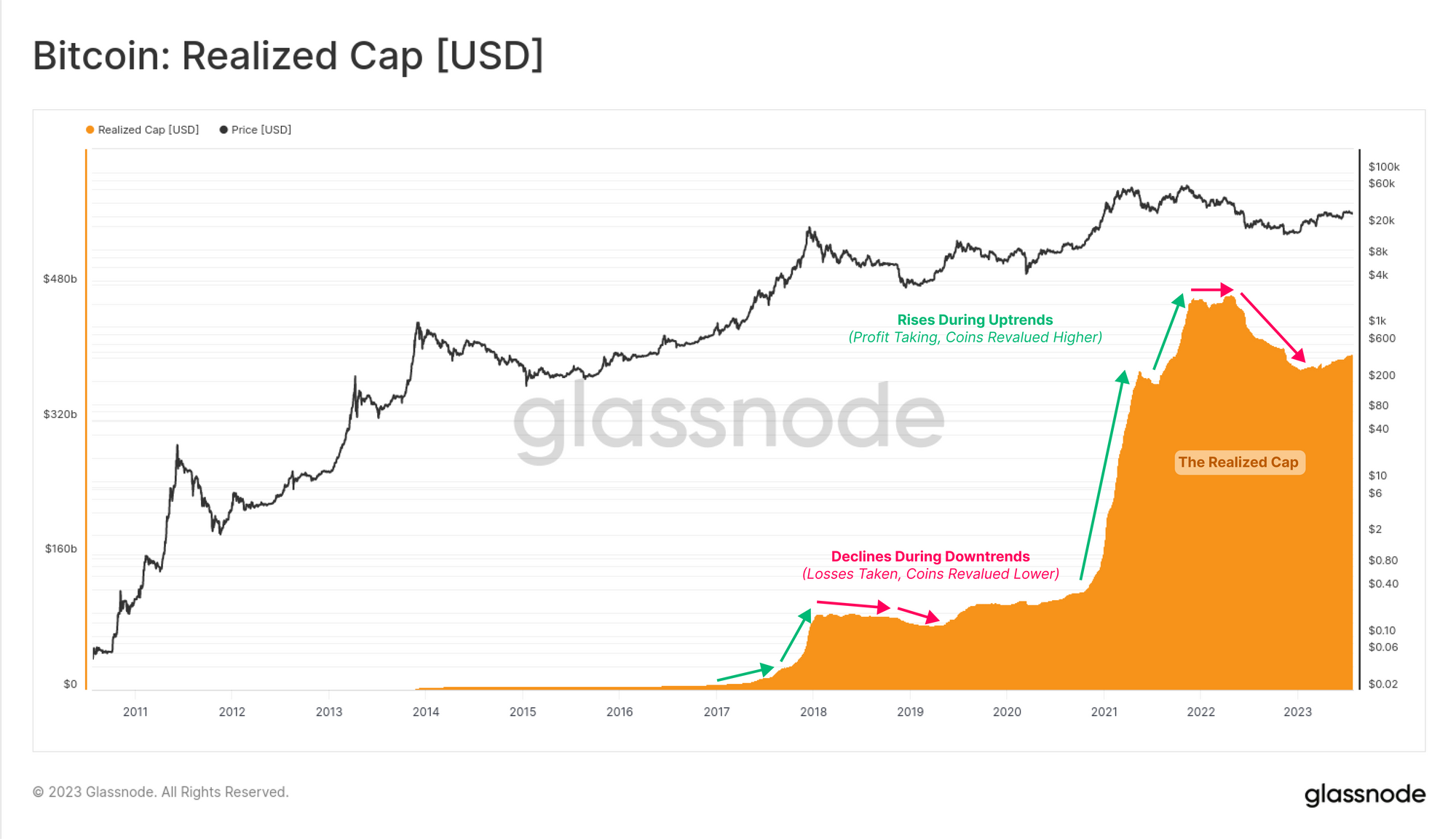

Det realiserte tak er den kumulative summen av alle realiserte overskudd minus realiserte tap. Det er med andre ord den samlede verdien som har strømmet inn i Bitcoin on-chain, minus kapital som strømmer ut via tap. Det har en tendens til å bevege seg i to distinkte regimer:

- Bratt og skarp reprising høyere under oksemarkeder som investorer som samler billige mynter i bjørnemarkedet distribuerer mynter til nye kjøpere til forhøyede og stadig dyrere priser.

- Sidelengs platåer og nedgang i bjørnemarkeder ettersom dyre mynter revalueres lavere inntil fullstendig investorkapitulasjon finner sted. Dette har historisk fulgt med en langvarig markedskonsolidering der mynter handler og gradvis bytter hender, og beveger seg tilbake mot innehavere av høyere overbevisning.

Det er tre hovedkomponenter som utgjør Realized Cap:

- Nypreget forsyning som blir prisstemplet så snart den nye blokken er funnet. Til sammen blir dette referert til som Thermocap.

- Realiserte overskudd som investorer bruker og omvurderer billige mynter til dyre priser i annenhåndsmarkedene.

- Realiserte tap som trekker verdien fra Realzied Cap ettersom dyre mynter revalueres lavere.

Vi kan se disse verdsettelsesrammene på samme akse som Bitcoin Market Cap for en følelse av skala:

- Markedsverdi ($580 milliarder) som verdsetter det sirkulerende tilbudet til spotprisen.

- Realisert tak ($397B) som er den samlede verdien "lagret" eller "lagret" i BTC.

- Investortak ($345 milliarder) being er nettoverdien (fortjeneste minus tap) realisert på tvers av alle sekundærmarkedstransaksjoner.

- Thermocap ($50B) som er det primære produksjonsmarkedet til BTC av gruvearbeidere.

Som vi kan se i både diagrammene over og nedenfor, er Thermocap (+$50B) en relativt liten bidragsyter til Realized Cap, og er dvergert med i skala både Realisert Profit (+$861B) og Realisert Tap (-$516B) ) komponenter. Denne observasjonen hjelper til med å danne en sak for hvorfor realisert fortjeneste/tap som oppstår i sekundærmarkeder er av primær interesse for kjedeanalytikere.

Gruvearbeidernes synkende rolle

I moderne tid utgjør Thermocap bare 8.7 % av den totale verdien som er lagret i Realized Cap. Diagrammet nedenfor viser at frem til andre halvering (i 2016) utgjorde utstedelse (blå) rundt 20 % til 40 % av verdien som gikk inn/ut av Bitcoin på daglig basis.

Siden den gang utgjør utstedelsen maksimalt 10 % av den daglige realiserte verdien, og er oftere nærmere 1-2 %. Innflytelsen fra gruvearbeidere og nye utstedelser kan derfor hevdes å være mest meningsfull i perioder med usedvanlig lett likviditet og minimalt handelsvolum. Dette er ofte prosyklisk, med gruvedriftsdistribusjonspress som når et relativt maksima under sene bjørnemarkeder når investors oppmerksomhet/etterspørsel er på sitt svakeste.

Frykt og grådighet driver beslutninger

Fra dette kan vi også utlede at realiserte fortjenester og tap er dominerende faktorer som driver kapitalstrøm inn og ut av Bitcoin. Spesielt kan vi se at:

- Realiserte fortjenester dominerer under makro-opptrender, og topper ofte rundt lokale og globale markedshøyder. Dette beskriver mekanikken for profitttaking som til slutt overmetter innkommende etterspørsel (via en korreksjon, eller makroskala trendskift).

- Realiserte tap har en tendens til å dominere under makrobearish trender, og har historisk sett opplevd to bemerkelsesverdige 'kapitulasjonstopper'; først ved starten av et bjørnemarked (den skutt over baugen), og så igjen når markedet nærmer seg maksimal negativ følelse og eventuell utmattelse.

På slutten av dagen er fortjeneste og tap de viktigste driverne for investorbeslutninger. Ved å vurdere markedet gjennom linsen av realisert fortjeneste og tap, kan analytikere få et informasjonstett perspektiv på investorsentiment og posisjonering, ettersom mynter revalueres og skifter hender.

«Vær redd når andre er grådige.

Vær grådig når andre er redde.»

- Warren Buffet

Hvis vi trekker USD-denominert realiserte tap fra fortjeneste, kan vi observere den netto realiserte verdien som går inn eller ut av Bitcoin hver dag. Fra dette kan vi tydelig se dominansen til gevinst- og tapskomponentene under henholdsvis bullish og bearish markedsregimer.

Vi kan også se hvordan størrelsen på fortjeneste og tap i tidligere sykluser forsvinner i lineær skala. Som sådan krever analyse av disse beregningene ofte en eller annen form for normalisering, med BTC-betegnelse, 2-4-års rullende Z-score, eller i et forhold med et 1-2-års glidende gjennomsnitt som passende tilnærminger etter vår erfaring.

Merk: Netto realisert fortjeneste/tap er både det første derivatet av realisert tak, og også resultatet av den samlede realiserte fortjenesten minus tap hver dag.

Mekanikken til realisert fortjeneste/tap

Det neste diagrammet viser den totale realiserte fortjenesten på USD-basis, som viser hvordan volumet av profitt som er låst inn av investorer opplever en parabolsk ekspansjon under oksemarkeder. Dette er en funksjon av myntene som ble flittig akkumulert av at den prisufølsomme HODLer-kohorten under den forrige bjørnesyklusen ble fordelt på markedsstyrke.

Denne forsyningen ble ofte anskaffet til billige priser, og har modnet i måneder til år i fryselager. Som sådan er Realisert fortjeneste ofte godt sammenkoblet med beregninger som Coindays Destroyed og/eller nedgang i langsiktig innehaverforsyning for et mer helhetlig syn på denne atferden.

Som vi dekket i en tidligere rapport, har denne HODLer-distribusjonsfasen historisk sett akselerert etter et vellykket brudd på markedets rekordhøye nivå, noe som har ført til en økning i realiserte fortjenestestørrelser, og en kraftig reprising av den realiserte verdien høyere.

«Det er et merkelig faktum at selv om alle bommer er like,

alle er forskjellige.' — Edwin Lefeyre

Hvis vi sammenligner realisert overskudd [BTC] med dets gjennomsnittlige tiders gjennomsnitt, kan vi se at +1 standardavvikstrekk har en tendens til å følge med den irrasjonelle overfloden av topper i et oksemarked. Ironisk nok er periodene med maksimal profitttaking faktisk periodene med økende risiko for en markedssammentrekning/nedgang rett over horisonten.

Naturligvis, når markedet er i prisoppdagelse, har omfanget av tap som holdes innenfor myntforsyningen en tendens til å være begrenset, begrenset kun til investorer som kjøper lokale pengebruk under korreksjoner og konsolideringer. Det som går opp må imidlertid uunngåelig komme ned.

En stor akselerasjon i realiserte tap har en tendens til å følge medskutt over baugen' utsalg som ofte følger en avblåsningstopp. Dette har en tendens til å plante de første frøene til bjørnemarkedet. Globale markedstopper er generelt et symptom på en utmattet tilstrømning av ny etterspørsel, kombinert med at store deler av investorer blir tatt på avveie med mynter anskaffet til dyre priser.

Tålmodige HODLere overfører gradvis sine lange sovende mynter til nyere og mindre erfarne investorer, ofte nær markedstoppen. Derfor kan analyse av forholdet mellom pris og realisert pris (på-kjedekostnadsbasis) for ulike investorkohorter være lærerikt (f.eks. via varianter av MVRV Ratio). Prisfordelingen av tilbudet (URPD) kan også bidra til å identifisere disse "topptunge" markedene.

Realized Cap platåerer eller synker ofte gradvis gjennom bjørnemarkedene. Diagrammet nedenfor viser hvordan forhøyede realiserte tapsnivåer har en tendens til å opprettholdes over lengre perioder, ettersom markedet fordøyer og konsoliderer bjørnemarkedet. Etter hvert som oppmerksomheten til spekulanter og nye investorer avtar, begynner den høyere overbevisningen og prisufølsomme HODLer-gruppen å iherdig arbeide for å etablere et markedsgulv.

I bjørnemarkeder går aksjene tilbake til sine rettmessige eiere.

- JP Morgan

Til dags dato har Bitcoin-bjørnemarkedene ofte funnet sitt ultimate gulv på en noe spektakulær måte, med voldelige kapitulasjonshendelser og ekstraordinære realiserte tap. Slike hendelser fanges godt opp ved å identifisere perioder når realiserte tap [BTC] overstiger et trekk på 1 standardavvik.

Urealiserte gevinst/tap-beregninger er et verdifullt supplement til de realiserte variantene som er utforsket ovenfor, da de beskriver det økonomiske insentivet for investorer å bruke. Generelt sett, jo mer fortjeneste eller tap en investor har, jo mer sannsynlig er det at de tar sjetonger fra bordet, eller kapitulerer, henholdsvis.

Et av de mest populære verktøyene i kjeden er NUPL-beregningen (Net Unrealized Profit/Loss) som presenterer den urealiserte fortjenesten/tapet i forsyningen som en andel av markedsverdien. Her har vi presentert varianter av NUPL for tre årskull:

- 🠠 Hele markedet

- 🔴 Kortsiktige holdere

- 🔵 Langtidsholdere

Vi har også brukt et sett med enkle regler for å identifisere perioder med overflod og ekstrem lønnsomhet hos okser, og dyp fortvilelse og urealisert tap hos bjørn.

- Alle tre NUPL-varianter er under 0 (i tap)

- Minst én NUPL-variant er over gjennomsnittet gjennom tidene + 1sd (i fortjeneste)

- 🟥 To eller flere NUPL-varianter overskrider tidenes gjennomsnitt + 1sd (ekstrem profitt)

Vi kan se at det oppstår et sterkt samløp mellom insentivet for investorer til å bruke (urealisert) og deres faktiske forbruksatferd på kjeden (realisert). For flere detaljer om analyse av urealisert fortjeneste og tap, anbefaler vi vår dypdykkartikkel om Mestring av MVRV.

Vurdere kapitalstrømmer

Nedtrekket som det realiserte tak opplever, har en tendens til å være betydelig mindre enn markedsverdien, og varierer mellom -23 % og -14 % til dags dato. Dette sammenlignet med 92 % til 75 % reduksjoner i spotpriser.

Denne observasjonen antyder at selv om spotvurderingen kan falle med -75 % eller mer, har den sanne kapitalutgangen fra eiendelen en tendens til å være 3x-4x mindre i størrelsesorden. Dette gir noen argumenter for hvorfor Bitcoin historisk har funnet bjørnemarkedsgulv i stadig høyere prisklasser over tid.

Realiserte cap-nedtrekk har en tendens til å snu rundt sykliske lavmål. Dette er i stor grad drevet av kapitulasjonshendelsen som revaluerer store mengder mynter til lavere priser, og i hendene på innehavere av høyere domfellelser. Realiserte tap begynner å avta, og realiserte fortjenester begynner å overta i dominans. Slike bøyningspunkter er godt sammenkoblet med observasjoner av økende nettverksaktivitet, forsyningsvolumer holdt i overskudd og oppganger i realisert fortjeneste/tap-forhold.

"Vet hva du eier, og vet hvorfor du eier det."

– Peter Lynch

Denne 3-4x faktoren er også synlig i en enkel studie som sammenligner hvor mye markedsverdien historisk sett har endret seg for hver endring på 1 dollar i den realiserte verdien. Diagrammet nedenfor er basert på følgende analyserammeverk:

- Beregn den kvartalsvise prosentvise endringen i både Market Cap og Realisert Cap (absolutt verdi) og ta forholdet (Rcap Change / MCap Change).

- Beregn både en 90-dagers median av dette forholdet (grå), så vel som et gjennomsnitt gjennom tidene (rød).

- Disse to målene gir et langsiktig syn på nødvendig netto kapitalinnstrømning/-utstrømning til realisert tak for å vedta en endring på 1 % på markedsverdien.

Vi kan se at 90-dagers medianen er mer volatil, og kan sees å toppe seg over 1.0 under uholdbare opptrender. Dette indikerer at mer enn $1.0 i realisert kapitalinnstrømning kreves for å opprettholde en $1 opptikk i verdivurderingen. Det langsiktige gjennomsnittet er imidlertid bemerkelsesverdig stabilt, og ser en langsom og gradvis nedgang fra et forhold på 0.45 i 2016 til rundt 0.25 i dag. Dette ligner omtrent 3x til 4x multiplikatoreffekten sett i Realized Cap drawdown-sammenligningen.

"Boom starter med en viss binding til virkeligheten, en eller annen grunn som rettferdiggjør økningen i eiendelsverdier, og deretter - og dette er det kritiske trekk ved spekulativ stemning - mister markedet kontakten med virkeligheten" - John Kenneth Galbraith

Sammendrag og konklusjoner

Prosessen med å prisstemple hver enhet av forsyningen er et verktøysett som er unikt for kjedeanalyse, som gjør det mulig å utvikle og studere informasjonstunge beregninger. Analytikere har nå verktøy for å overvåke den urealiserte og realiserte fortjenesten og tapet innenfor tilbudet.

I denne rapporten beskrev vi hvordan kjededata kan brukes til å utnytte denne innsikten og danne grunnlaget for modeller for samlet investoratferd. Gitt frykt og grådighet er de viktigste motivatorene for investorbeslutninger, kan analysen av fortjeneste- og tapspotensiale gi bemerkelsesverdig klarhet i posisjoneringen og sentimentet til markedet.

Ansvarsfraskrivelse: Denne rapporten gir ingen investeringsråd. Alle data er kun gitt for informasjon og pedagogiske formål. Ingen investeringsbeslutning skal være basert på informasjonen gitt her, og du er alene ansvarlig for dine egne investeringsbeslutninger.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Bil / elbiler, Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- ChartPrime. Hev handelsspillet ditt med ChartPrime. Tilgang her.

- BlockOffsets. Modernisering av eierskap for miljøkompensasjon. Tilgang her.

- kilde: https://insights.glassnode.com/the-realized-cap-foundation/

- : har

- :er

- :ikke

- :hvor

- ][s

- $OPP

- 1

- 2000

- 2016

- 25

- 8

- a

- ovenfor

- Absolute

- akselerert

- akselerasjon

- ledsaget

- ledsage

- rede

- kontoer

- Akkumulere

- akkumulert

- ervervet

- tvers

- aktiv

- aktivitet

- faktiske

- råd

- en gang til

- aggregat

- sikte

- alike

- Alle

- også

- Selv

- Amplified

- an

- analyse

- analytikere

- Analytisk

- og

- noen

- anvendt

- tilnærminger

- ca

- ER

- argumentert

- argument

- rundt

- Artikkel

- AS

- vurdere

- evaluering

- eiendel

- aktiv verdivurdering

- Eiendeler

- tildelt

- assosiert

- At

- oppmerksomhet

- gjennomsnittlig

- Axis

- tilbake

- Backbone

- basert

- basis

- BE

- Bær

- Bjørnemarked

- bjørnemarkeder

- bearish

- bearish marked

- Bears

- begynne

- atferd

- være

- under

- Benjamin

- BEST

- Bedre

- mellom

- Bitcoin

- Bitcoin-markedet

- markedsverdi for bitcoin

- bitcoin på kjeden

- Blokker

- blokkjeder

- avblåsning

- Blå

- både

- Break

- BTC

- okse

- Oksemarked

- Bullish

- Bulls

- kjøpe

- Strijela

- by

- CAN

- kan ikke

- lokk

- hovedstad

- kapitulasjon

- fanget

- bære

- saken

- fanget

- endring

- endret

- Figur

- Topplisten

- billig

- chips

- sirkulerende

- klarhet

- klart

- nærmere

- Cohort

- Coin

- Mynter

- forkjølelse

- Kjølelager

- kombinert

- Kom

- sammenligne

- sammenligne

- sammenligning

- fullføre

- komponenter

- forhold

- sammenløp

- vurderer

- konsoliderer

- konsolidering

- begrenset

- sammentrekning

- bidragsyter

- overbevisning

- Korreksjoner

- Kostnad

- kostnadsgrunnlag

- dekket

- kritisk

- Kryss

- nysgjerrig

- Gjeldende

- syklus

- sykluser

- syklisk

- daglig

- dato

- Dato

- dag

- avgjørelse

- avgjørelser

- Avslå

- Reduksjoner

- fallende

- dyp

- dypdykk

- Etterspørsel

- Pålydende

- tett

- derivat

- Avledet

- beskrive

- beskrevet

- ødelagt

- detaljert

- detaljer

- utviklet

- Utvikling

- avvik

- forskjellig

- digitalt

- Digitale eiendeler

- flittig

- forsvinne

- disiplin

- Funnet

- distinkt

- distribuere

- distribueres

- distribusjon

- dykk

- gjør

- dominans

- dominerende

- dominerer

- ned

- stasjonen

- Drive kapital

- drevet

- drivere

- kjøring

- under

- dynamikk

- e

- hver enkelt

- Tidlig

- lett

- økonomisk

- økonomisk verdi

- pedagogisk

- Edwin

- effekt

- forhøyet

- framgår

- muliggjøre

- muliggjør

- muliggjør

- slutt

- går inn

- Hele

- etablere

- Eter (ETH)

- Event

- hendelser

- eventuell

- etter hvert

- Hver

- stige

- avslutter

- utvidelse

- dyrt

- erfaring

- erfaren

- Erfaringer

- utforske

- utforsket

- ekstraordinær

- ekstrem

- Faktisk

- faktor

- faktorer

- Mote

- frykt

- Trekk

- Noen få

- filtrering

- finansiere

- finansiell

- Først

- Gulv

- gulv

- Rennende

- Flows

- etter

- følger

- Til

- For investorer

- skjema

- skjemaer

- funnet

- Foundations

- RAMME

- Rammeverk

- rammer

- ofte

- fra

- funksjon

- Fundamentals

- generelt

- gitt

- glass node

- Global

- globalt marked

- Går

- gradvis

- gradvis

- Grådighet

- Greedy

- Økende

- halvering

- hender

- Ha

- tung

- Held

- hjelpe

- hjelper

- her.

- høyere

- highs

- historisk

- hodlere

- holder

- holdere

- holder

- holder

- helhetlig

- horisont

- Hvordan

- Men

- HTTPS

- identifisere

- identifisering

- viktig

- in

- I andre

- Incentive

- Incentiver

- inkludere

- Innkommende

- Øke

- økende

- stadig

- indikerer

- uunngåelig

- bøyning

- påvirke

- informasjon

- innsikt

- interesse

- inn

- investering

- investor

- investor sentiment

- Investorer

- ironisk

- utstedelse

- IT

- DET ER

- John

- bare

- Kenneth

- Vet

- kunnskap

- stor

- i stor grad

- Siste

- Late

- ledende

- minst

- Permisjon

- Lens

- mindre

- nivåer

- Leverage

- utnytter

- lett

- Sannsynlig

- Begrenset

- Likviditet

- lokal

- låst

- Lang

- langsiktig

- Langtidsinnehaver

- lenger

- taper

- tap

- tap

- tapte

- lavere

- lows

- Makro

- vedlikeholde

- større

- gjøre

- marked

- Markedsanalyse

- Market Cap

- markedsforhold

- markedsytelse

- markedssentiment

- markedsverdi

- Markets

- maksimal

- Kan..

- bety

- meningsfylt

- måle

- målinger

- mekanikk

- metoder

- metrisk

- Metrics

- gruvearbeider

- Miners

- minimal

- mindre

- preget

- modell

- modellering

- modeller

- Moderne

- Overvåke

- måneder

- humør

- mer

- mest

- Mest populær

- flytte

- trekk

- flytting

- glidende gjennomsnitt

- mye

- må

- MVRV

- MVRV-forhold

- Nær

- negativ

- nett

- nettverk

- Ny

- nyere

- neste

- Nei.

- bemerkelsesverdig

- nå

- NUPL

- observasjoner

- observere

- få

- av og til

- forekommende

- of

- off

- ofte

- on

- On-Chain

- Analyse på kjeden

- data på kjeden

- ONE

- bare

- or

- Annen

- andre

- vår

- ut

- utbetalinger

- omriss

- enn

- egen

- sammen

- parabolske

- Spesielt

- spesielt

- land

- Topp

- prosent

- ytelse

- perioder

- perspektiv

- Peter

- fase

- Sted

- plato

- Platon Data Intelligence

- PlatonData

- poeng

- Populær

- posisjonering

- potensiell

- presentert

- gaver

- press

- pris

- Prisene

- primære

- Prime

- Før

- prosess

- Produksjon

- Profit

- lønnsomhet

- fortjeneste

- eiendom

- Andelen

- gi

- forutsatt

- gir

- Psykologi

- offentlig

- formål

- sitater

- spenner

- ratio

- nå

- Reality

- realisert

- realisert pris

- grunnen til

- anbefaler

- Rød

- referert

- dietter

- regelmessig

- forholdet

- slektning

- relativt

- bemerkelsesverdig

- replikert

- rapporterer

- påkrevd

- Krever

- ligner

- Motstand

- ansvarlig

- resultere

- retur

- reversere

- Risiko

- Rolle

- rullende

- regler

- samme

- Satoshi

- lagret

- Skala

- Sekund

- sekundær

- Sekundært marked

- Sekundære markeder

- seksjoner

- se

- frø

- se

- sett

- selge ut

- forstand

- sentiment

- sett

- flere

- skarpe

- skift

- Skift

- kortsiktig

- Viser

- betydelig

- Enkelt

- ganske enkelt

- langsom

- mindre

- utelukkende

- løsning

- noen

- noe

- Snart

- sett

- spektakulær

- spekulativ

- bruke

- utgifter

- pigger

- Spot

- Spotpriser

- stabil

- Scene

- Standard

- Begynn

- aksjer

- lagring

- lagret

- Strategi

- styrke

- sterk

- studert

- Studer

- vellykket

- slik

- foreslår

- egnet

- supplere

- levere

- støtte

- vedvarende

- strenger

- symptom

- bord

- Ta

- tar

- ta

- pleier

- enn

- Det

- De

- Myntene

- informasjonen

- deres

- deretter

- derfor

- Disse

- de

- denne

- tre

- Gjennom

- hele

- tid

- ganger

- til

- i dag

- verktøy

- topp

- Totalt

- berøre

- mot

- spor

- handel

- tradisjonelle

- tradisjonell økonomi

- avtale

- Transaksjoner

- overføre

- gjennomsiktig

- Trend

- sant

- to

- ultimate

- unik

- unikt

- enhet

- enestående

- uholdbar

- til

- upon

- USD

- brukt

- Verdifull

- Verdivurdering

- verdi

- Verdier

- variant

- ulike

- av

- Se

- synlig

- volatile

- volum

- volumer

- warren

- var

- Vei..

- måter

- we

- VI VIL

- var

- Hva

- når

- hvilken

- Mens

- HVEM

- hvorfor

- vil

- med

- innenfor

- ord

- Arbeid

- år

- du

- Din

- zephyrnet