Securities and Exchange Commission (SEC) har innført en transformativ regel for klimaavsløring som har som mål å revolusjonere rapporteringslandskapet for offentlige selskaper.

Denne foreslåtte regelen søker å pålegge detaljert avsløring av utslipp, klimarisiko og strategier for å oppnå netto nullutslipp, som markerer et betydelig sprang mot bedriftens åpenhet og bærekraft.

Nøkkelaspekter ved den foreslåtte regelen

I kjernen av SECs foreslåtte regel ligger en oppfordring til omfattende rapportering, som tvinger selskaper til å gi detaljert innsikt i deres klimarelaterte fasetter. Dette inkluderer avgrensning av risiko knyttet til klimapåvirkning, utslippsdata og robuste planer for å oppnå netto nullutslipp.

Et av hovedmålene med SECs forslag er å bevæpne investorer med konsistent, sammenlignbar og meningsfull klimarelatert informasjon. Dette vil gjøre det mulig for investorer å ta mer informerte beslutninger, med tanke på et selskaps miljøpåvirkning og klimarisikoprofil i sine investeringsstrategier.

Dessuten er standardisering av rapporteringsplikter på tvers av selskaper som utsteder verdipapirer et annet sentralt aspekt ved forslaget. Dette søker å etablere ensartethet i avsløringer, potensielt redusere avvik og forbedre den generelle kvaliteten på informasjon gitt av selskaper.

Mest bemerkelsesverdig vil SECs foreslåtte regel ha betydelig innvirkning på praksisen med regnskap, revisjon og forsikring for offentlige selskaper og deres tjenesteleverandører. Det innebærer å tilpasse eksisterende rammeverk for å imøtekomme nye rapporteringskrav.

Det kan også kreve utvikling av nye metoder og standarder for å evaluere og rapportere klimarelatert informasjon.

Samlet sett dekker den foreslåtte klimaavsløringsregelen to hovedaspekter:

- Klimarelaterte økonomiske konsekvenser: Forskriften tar for seg hvordan klimarelaterte påvirkninger skal inkluderes i regnskap (f.eks. balanse, resultatregnskap, kontantstrøm).

- Narrative avsløringer: Regelen innebærer også narrative avsløringer i skjema SK. Det vil sannsynligvis inkludere diskusjoner om risiko, forretningsstrategieffekter og beregninger som drivhusgassbeholdning.

Implikasjoner og utfordringer for selskaper

SECs avsløringsregel utgjør også en rekke implikasjoner og utfordringer.

Den første er økte rapporteringsplikter for selskaper. De vil møte ytterligere rapporteringskrav som kan kreve grundig datainnsamling, nøyaktig presentasjon og styrket internkontroll for å overholde det nye regelverket.

Selskaper må også gå i overgangen fra frivillig til regulert offentliggjøring. Dette representerer en betydelig endring, som krever gradvis innsats inntil de blir vant til de nye rapporteringskravene.

For selskaper som allerede følger lignende regler for offentliggjøring, vil det imidlertid være lettere for dem å omfavne de foreslåtte endringene. Gitt overlappingen med andre eksisterende forskrifter, vil det være vanskelig å bestemme kostnadene ved SECs regel alene.

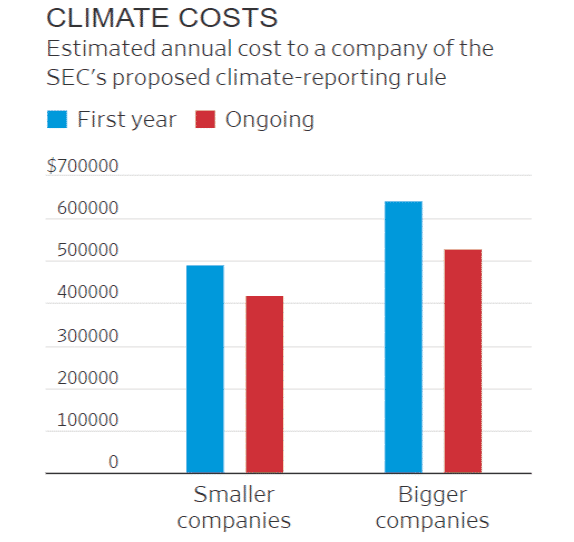

Men ifølge SEC vil den nødvendige rapporteringen koste et lite børsnotert firma ca $420,000 et år i gjennomsnitt. For et større selskap blir det det $530,000 et år.

Rollen til Carbon Credits og RECs

SECs foreslåtte regel erkjenner relevansen av karbonforskyvninger og fornybar energikreditter (RECs), som understreker deres betydning i klimarelatert rapportering. Bedrifter utnytter i økende grad disse instrumentene for dekarbonisering, og etablerer markedsbaserte mekanismer for å fremme bærekraftsmål.

Det har imidlertid dukket opp diskusjoner om tilstrekkeligheten av SECs krav, noe som vekker bekymring for behovet for mer omfattende avsløringer. Det er avgjørende for investorer og interessenter å forstå hvordan bruken av disse kredittene påvirker et selskaps risikoprofil, forretningsstrategi og langsiktige økonomiske implikasjoner.

Spesielt skisserer den foreslåtte regelen følgende nøkkelområder for offentliggjøring:

- Klimarelatert risiko: Bedrifters bruk av frivillige karbonmarkeder i deres overgangsrisikostrategi.

- Tilpasning av forretningsstrategi: Hvordan bruken av karbonkreditter eller forskyvninger stemmer overens med et selskaps forretningsmodell, strategi og fremtidsutsikter.

- Mål og målavsløring: Krav for selskaper å avsløre om deres bærekraftsmål involverer bruk av RECs og motregninger.

Mens den foreslåtte regelen har eksistert i ca. 18 måneder, i påvente av ferdigstillelse, har interessenter aktivt engasjert seg i prosessen, og sendt inn over 20,000 XNUMX kommentarer i løpet av en høringsperiode.

Den endelige tidslinjen for fullføringen er imidlertid fortsatt usikker, noe som etterlater selskapene i en tilstand av forventning angående de forestående endringene.

Hvordan forberede seg på SECs foreslåtte regel for klimaavsløring: Et veikart for selskaper

Til tross for den usikre tidslinjen, rådes bedrifter til å forberede seg ved å fokusere på «ingen anger»-handlinger, ifølge Matt Handford, rektor, klimaendringer og bærekraft hos Ernst & Young. Han delte videre innsikt om hvordan selskaper bedre kan forberede seg på de nye opplysningskravene.

Nøkkelområder å fokusere på i henhold til Handfords råd inkluderer følgende:

Utslippsforståelse og regnskap:

Bedrifter må behandle utslippsdata med samme strenghet som økonomiske data, for å sikre fullstendighet, nøyaktighet og rimelighet i deres utslippsbeholdning.

Datahygiene og kvalitetssikring:

Det bør legges vekt på kvaliteten på data og påliteligheten til kilder, som understøtter robuste dokumentasjons- og valideringsprosesser.

Revurdering av klimarelaterte påstander:

Selskaper revurderer sine offentlige krav knyttet til karbonnøytralitet og netto null mål, sikre robuste strategier og gjennomføringsplaner for å oppfylle disse målene.

Engasjere interne interessenter:

Samarbeid på tvers av ulike interne avdelinger, inkludert finans og juridisk, er sentralt for å håndtere klimarelaterte avsløringer og strategier.

SECs foreslåtte regel for klimaavsløring representerer en transformativ æra i bedriftsrapportering, som krever åpenhet og ansvarlighet angående klimarelatert informasjon. Ettersom virksomheter ruster seg for disse regulatoriske endringene, vil grundig forberedelse og samarbeidstilnærming være avgjørende for å møte de utviklende avsløringsforpliktelsene og styre mot en mer bærekraftig fremtid.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk deg selv. Tilgang her.

- PlatoAiStream. Web3 Intelligence. Kunnskap forsterket. Tilgang her.

- PlatoESG. Karbon, CleanTech, Energi, Miljø, Solenergi, Avfallshåndtering. Tilgang her.

- PlatoHelse. Bioteknologisk og klinisk etterretning. Tilgang her.

- kilde: https://carboncredits.com/a-deep-dive-into-secs-proposed-climate-disclosure-rule-for-sustainability/

- : har

- :er

- $OPP

- 000

- 1

- 20

- a

- Om oss

- imøtekomme

- Ifølge

- ansvarlighet

- Regnskap og administrasjon

- nøyaktighet

- nøyaktig

- oppnå

- tvers

- handlinger

- aktivt

- tilpasse

- Ytterligere

- adresse

- tilstrekkelig

- avansere

- råd

- rådes

- sikte

- Justerer

- alene

- langs

- allerede

- også

- og

- En annen

- forventning

- tilnærming

- ER

- områder

- ARM

- AS

- aspektet

- aspekter

- assosiert

- forsikring

- At

- revisjon

- gjennomsnittlig

- avventer

- Balansere

- Balanse

- BE

- bli

- vært

- Bedre

- virksomhet

- forretningsmodell

- forretningsstrategi

- bedrifter

- by

- ring

- CAN

- karbon

- karbonkreditter

- Kontanter

- kontantstrøm

- utfordringer

- endring

- Endringer

- krav

- Klima

- Klima forandringer

- samarbeids

- kommentarer

- kommisjon

- Selskaper

- Selskapet

- Selskapets

- sammenlign

- overbevisende

- ferdigstillelse

- overholde

- overholder

- omfattende

- bekymringer

- vurderer

- konsistent

- konsultasjon

- kontroller

- Kjerne

- Bedriftens

- Kostnad

- Kostnader

- dekke

- studiepoeng

- avgjørende

- dato

- decarbonization

- avgjørelser

- dyp

- dypdykk

- krav

- avdelinger

- detaljert

- bestemme

- utvikle

- Avsløre

- avsløring

- Børsmeldinger

- diskusjoner

- dykk

- dokumentasjon

- under

- e

- enklere

- innsats

- omfavne

- dukket

- Utslipp

- muliggjøre

- energi

- engasjert

- styrke

- sikrer

- miljømessige

- Era

- Ernst & Young

- etablere

- Eter (ETH)

- evaluere

- utvikling

- utveksling

- Utvekslingskommisjonen

- gjennomføring

- eksistens

- eksisterende

- Face

- fasetter

- slutt~~POS=TRUNC

- finansiere

- finansiell

- Økonomiske data

- Firm

- Først

- flyten

- Fokus

- fokusering

- etter

- Til

- For investorer

- skjema

- rammer

- fra

- videre

- framtid

- GAS

- samle

- Gear

- gitt

- Go

- mål

- Mål

- gradvis

- klimagass

- Hard

- Ha

- he

- Hvordan

- http

- HTTPS

- if

- Påvirkning

- Konsekvenser

- forestående

- implikasjoner

- betydning

- in

- inkludere

- inkludert

- inkluderer

- Inkludert

- Inntekt

- økt

- stadig

- informasjon

- informert

- innsikt

- instrumenter

- intern

- inn

- introdusert

- inventar

- investering

- Investorer

- involvere

- innebærer

- utstedelse

- IT

- DET ER

- nøkkel

- Nøkkelområder

- landskap

- større

- Hoppe

- forlater

- Lovlig

- Leverage

- ligger

- i likhet med

- Sannsynlig

- oppført

- langsiktig

- større

- gjøre

- Mandat

- mandat

- merking

- matt

- max bredde

- Kan..

- meningsfylt

- mekanismer

- Møt

- møte

- metoder

- Metrics

- modell

- måneder

- mer

- FORTELLING

- Trenger

- nett

- nøytralitet

- Ny

- spesielt

- Antall

- mål

- bindinger

- of

- forskyvninger

- on

- ONE

- or

- Annen

- skisserer

- Outlook

- enn

- samlet

- Spesielt

- for

- perioden

- sentral

- planer

- plato

- Platon Data Intelligence

- PlatonData

- positurer

- potensielt

- praksis

- forberedelse

- Forbered

- presentasjon

- primære

- Principal

- prosess

- Prosesser

- Profil

- forslag

- foreslått

- gi

- forutsatt

- tilbydere

- offentlig

- offentlige selskaper

- offentlig

- børsnotert

- kvalitet

- heve

- redusere

- om

- regulert

- Regulering

- forskrifter

- regulatorer

- i slekt

- relevans

- pålitelighet

- forblir

- Rapportering

- representerer

- krever

- påkrevd

- Krav

- revolusjonerer

- Risiko

- risikoer

- veikart

- robust

- Regel

- regler

- s

- samme

- SEK

- Verdipapirer

- Securities and Exchange Commission

- søker

- tjeneste

- tjenestetilbydere

- delt

- ark

- bør

- signifikant

- betydelig

- lignende

- liten

- Kilder

- interessenter

- standardisere

- standarder

- Tilstand

- Uttalelse

- uttalelser

- styring

- strategier

- Strategi

- styrket

- Bærekraft

- bærekraftig

- bærekraftig fremtid

- takler

- mål

- Det

- De

- deres

- Dem

- Disse

- de

- denne

- tidslinje

- til

- mot

- transformative

- overgang

- Åpenhet

- behandle

- to

- oss

- Usikker

- underbygger

- forstå

- forståelse

- til

- bruke

- utnyttelse

- validering

- ulike

- frivillig

- W3

- webp

- vil

- med

- ville

- år

- Young

- zephyrnet

- null