En detaljert analyse av gjeldende rammeverk for gullprising og hvorfor dette rammeverket er uholdbart.

I gjeldende rammeverk prises gull basert på 10-års TIPS-avkastningen. Etter mitt syn blir dagens rammeverk mer useriøst jo lenger TIPS-utbyttet holder seg under null. I skrivende stund er TIPS-avkastningen –0.74 %.

Introduksjon

Del en var en introduksjon til gjeldende rammeverk for gullprising. Vi diskuterte at gullprisen i amerikanske dollar var omvendt korrelert til ut fra det en nå vet realrenter (den nominelle statskasserenten minus konsumprisveksten) fra 1968 til 2005, og siden 2006 er gullprisen omvendt korrelert til ex ante realrenter (den forventede realrenten målt ved 10-års TIPS-avkastningen).

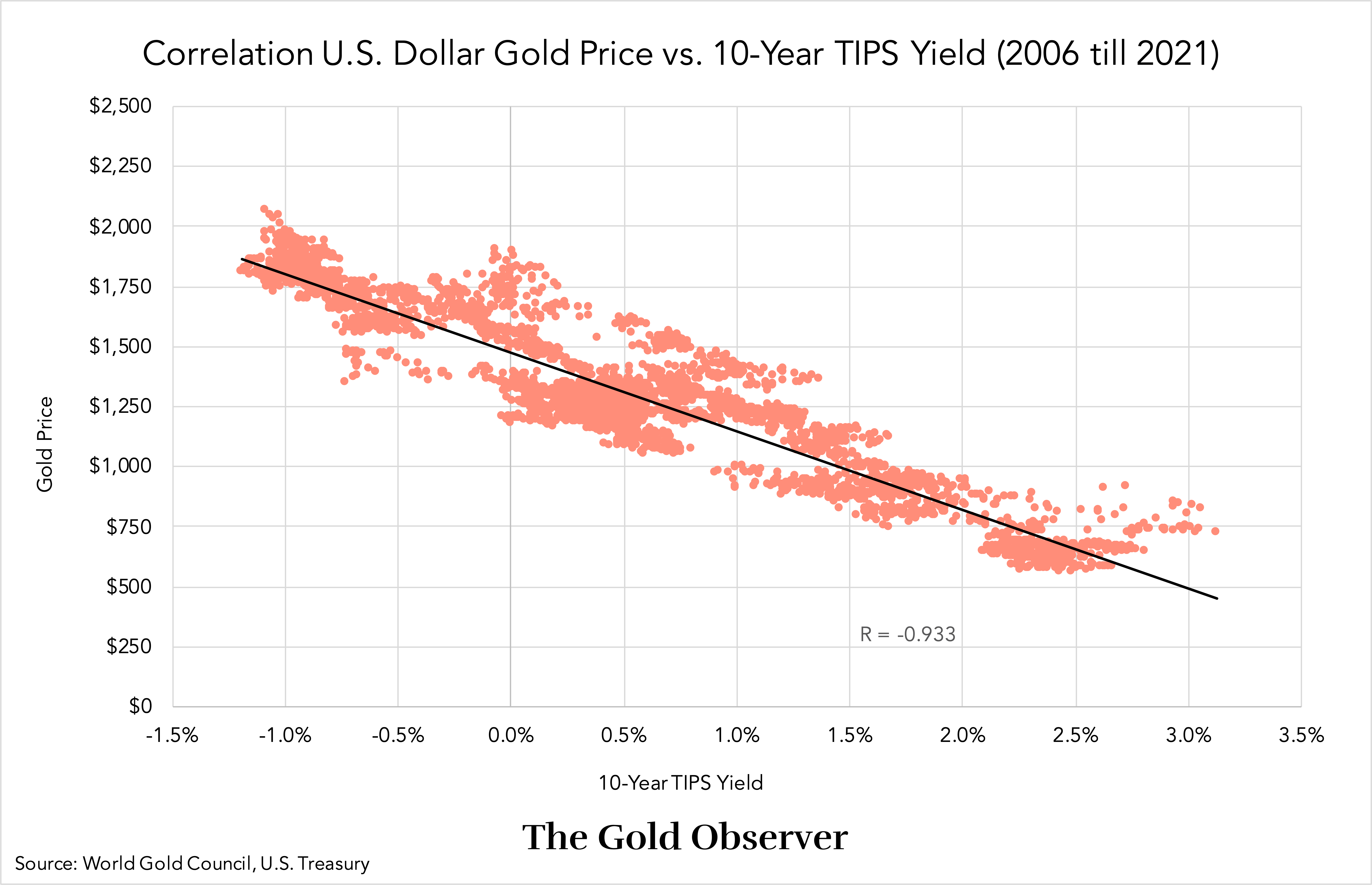

Årsakssammenheng mellom gull og TIPS-utbyttet er vanskelig å bevise, men sammenhengen er det veldig sterk (korrelasjonskoeffisient -0.933) og det er en "rasjonell" fortelling.

Det er tre stadier som er verdt å ta tak i for å forstå gjeldende rammeverk. Første etappe var under Bretton Woods da dollaren ble sagt å være "så god som gull", fordi den var knyttet til gull til $35 per troy unse. Kort tid etter andre verdenskrig var det liten tvil om dollarens stabilitet. Men på 1960-tallet markedet ble bekymret om en devaluering av dollar mot gull, ettersom amerikanerne trykket for mange dollar. Det var en avveining for markedet mellom å holde gull – den eneste internasjonale reserveaktivaen som ikke kan devalueres vilkårlig, men som ikke ga avkastning – og å holde amerikanske statsobligasjoner (treasuries), som ga avkastning, men var denominert i dollar. Treasury-renten og forventningene om en dollardevaluering spilte en rolle i markedets beslutning om å kjøpe eller selge gull.

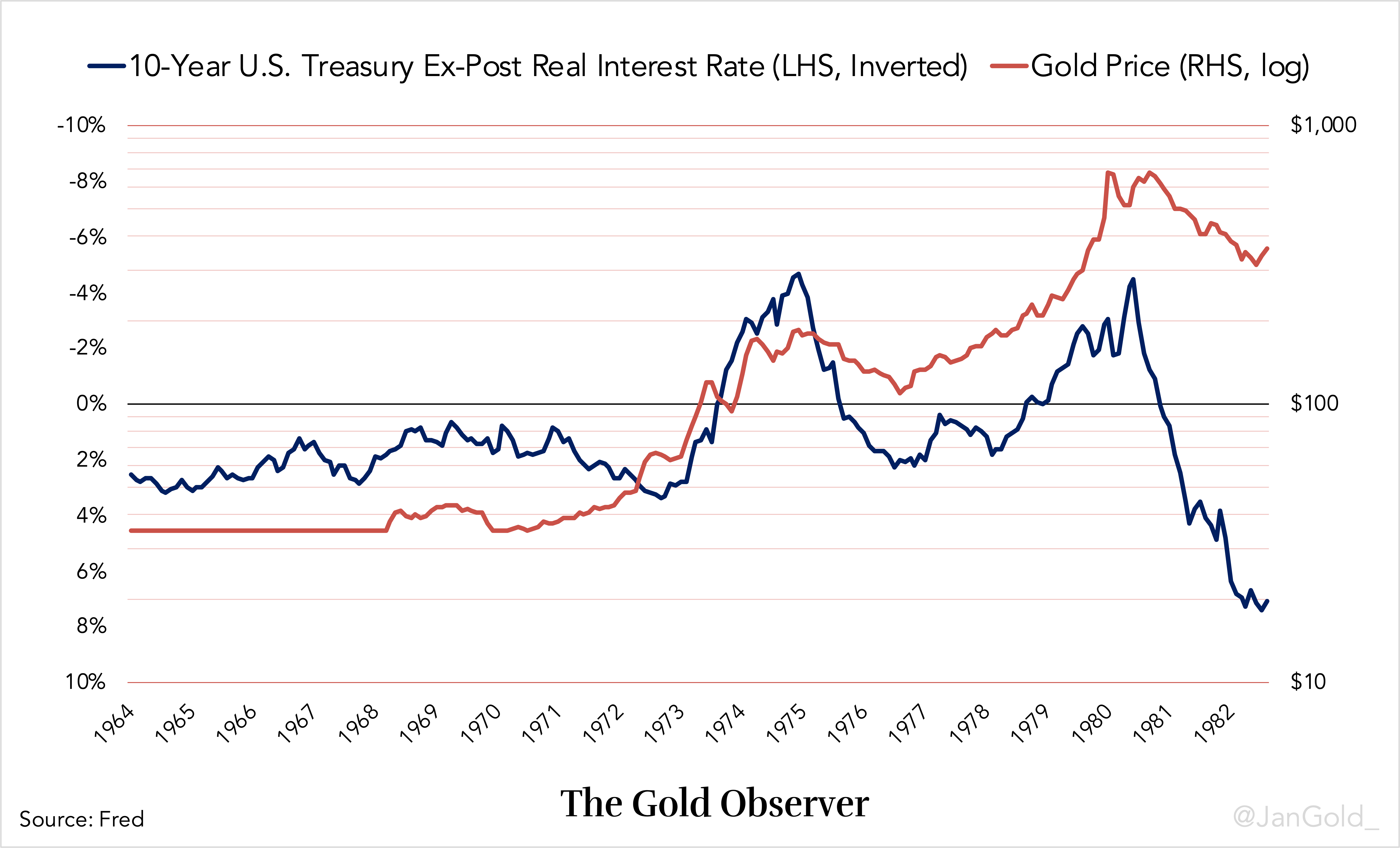

Den andre fasen begynte i 1968 da gull fikk flyte mot dollaren i det frie markedet. Investorer flyktet til gull som en trygg havn, og drev opp prisen, når de ventet at konsumprisveksten vil øke (og ex-post realrenter å redusere). Da Federal Reserve ville heve rentene og inflasjonen falt (og etterfølgende realrenter økte), solgte investorer gull, noe som drev ned prisen. Derfor den omvendte korrelasjonen mellom gull og ex-post realrenter fra 1968 til 2005. Treasury rate og inflasjonsforventninger spilte en rolle i markedets beslutning om å kjøpe eller selge gull.

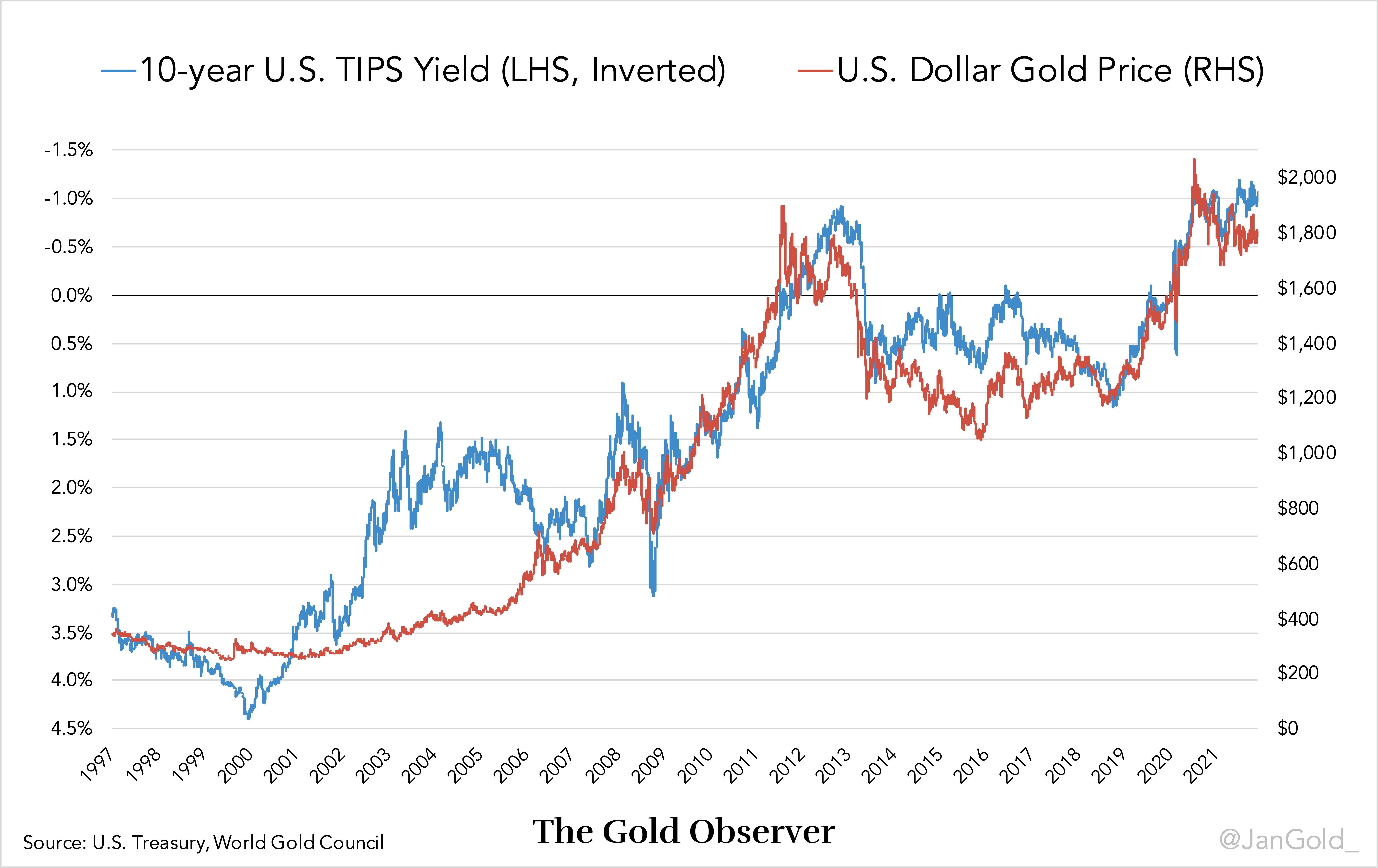

Den tredje fasen begynte i 1997 da Treasury Inflation Protected Securities (TIPS) ble lansert i USA, som førte til forhåndsrealrenter. Noen år senere, i 2006, ble gull tett korrelert til 10-års TIPS-avkastningen.

TIPS-avkastningen er forventet realrente. TIPS-satsformelen er:

Forventet realrente = statskasserente – inflasjonsforventninger

Sagt annerledes:

TIPS rate = Treasury rate – breakeven rate

Et synkende TIPS-utbytte driver gull opp; en stigende TIPS-yield driver gull ned. Treasury rate og inflasjonsforventninger spiller en rolle i markedets beslutning om å kjøpe eller selge gull.

For å forklare hvorfor jeg tror det nåværende rammeverket er uholdbart, vil vi se nærmere på hvordan TIPS-obligasjoner fungerer i neste kapittel. Hvis du allerede kjenner inn og ut av TIPS-obligasjonsmarkedet, kan du hoppe til konklusjonen.

Mekanikken til TIPS-obligasjoner

La oss starte med noe grunnleggende om obligasjonsmarkedet. Ifølge anerkjente finansinvestorer Lacy Hunt Standarden for å verdsette nominelle statsobligasjoner er Fisher-ligningen:

Risikofri rente = realrente + inflasjonsforventninger

Sagt annerledes:

Treasury rate = realrente + inflasjonsforventninger

Treasury-renten anses å være risikofri fordi den amerikanske regjeringen kan skrive ut et hvilket som helst beløp i dollar som er nødvendig for å betale ned gjelden. Dollarene som returneres kan være verdt toalettpapir, men de vil mest sannsynlig bli returnert. Basert på Fisher-ligningen bestemmer investorer seg for å kjøpe eller selge statsobligasjoner. (Slik fungerer det i teorien, i virkeligheten mange finansinstitusjoner er tvunget ved lov å kjøpe statsobligasjoner.)

En nominell statskasse med løpetid på 10 år og en kupong (rente) på 3 %, vil årlig betale ut 3 % av hovedstolen i rente og etter 10 år tilbakeføres hovedstolen. Når inflasjonen viser seg å være høyere enn utlåneren forventet, og han holder obligasjonen til forfall, reduseres avkastningen hans i reelle termer.

TIPS obligasjoner "garantere” långiveren en reell avkastning. For eksempel: en investor kjøper en 10-års TIPS-seddel med en hovedstol på 1 million dollar og en kupong på 2%. Ved hver kupongbetaling er hovedstolen på obligasjonen justert for inflasjon, som også justerer kupongbetalingen. Ved forfall vil statskassen returnere långiveren 1 million dollar justert for 10 års inflasjon. TIPS-obligasjonsinvestoren har mottatt 2 % rente årlig og hovedstolen tilbake, begge i reelle termer (justert for inflasjon). Så hvorfor ønsker ikke alle obligasjonsinvestorer å holde TIPS-obligasjoner?

Fordi TIPS-obligasjoner kompenseres for inflasjon, vil markedet kjøpe disse verdipapirene, og redusere avkastningen deres i forhold til nominelle statsobligasjoner, inntil det er likegyldig mellom å holde den ene eller den andre. Det er derfor forskjellen mellom TIPS-renten og den nominelle statskasserenten kalles "breakeven-renten." Følgelig reflekterer breakeven-raten markedsbaserte inflasjonsforventninger. Hvis markedet forventer at årlig inflasjon i gjennomsnitt vil være 1 % i løpet av de neste 10 årene og den 10-årige nominelle statskasserenten er 3 %, vil den 10-årige TIPS-avkastningen bli priset til 2 % (3 % – 1 %).

Ettersom TIPS-avkastningen blir sett på som (ex-ante) reell avkastning, er TIPS-obligasjonsformelen en omorganisering av Fisher-ligningen:

TIPS-rente (2 %) = statskasserente (3 %) – inflasjonsforventninger (1 %)

Treasury rate (3%) = realrente (2%) + inflasjonsforventninger (1%)

I tilfelle markedets inflasjonsforventninger ser ut til å være nøyaktige over levetiden til TIPS-obligasjoner og nominelle statsobligasjoner med samme løpetid, har begge gitt samme avkastning. Hovedgrunnen til å holde TIPS-obligasjoner er fordi de overgår nominelle statsobligasjoner under uventede økninger i inflasjonen. TIPS-obligasjoner er en sikring. Det er unødvendig å si at nominelle statsobligasjoner gir bedre resultater når inflasjonen blir lavere enn forventet.

Hva skjer hvis TIPS-utbyttet er negativt? For det første er det umulig å trekke ut kontanter fra obligasjonseiere med jevne mellomrom. For å pålegge en negativ avkastning, må kjøperen betale en premie på toppen av hovedstolen på forhånd. En høyere pris betalt for en hovedstol som returneres i fremtiden er det samme som en negativ avkastning. Hvis en 10-årig TIPS-obligasjon gir –1 %, betaler kjøperen omtrent 110 % av hovedstolen på forhånd og får tilbake 100 % på ti år uten kupongbetalinger**. I løpet av obligasjonens levetid er 100 % av hovedstolen justert for inflasjon, men ved forfall har investor tapt -1 % per år i reelle termer.

konklusjonen

Er dagens gullprisramme bærekraftig? La oss teste sin egen logikk.

Nedenfor er et diagram som viser den inverse korrelasjonen mellom gullprisen og 10-års TIPS-avkastningen.

Fra og med 2006, når TIPS-renten falt, gikk gullprisen opp og omvendt. Vi må konkludere med at markedet anser det å holde gull som mer attraktivt når realrentene faller, fordi gull er den eneste internasjonale reserveaktivaen uten motpartsrisiko—gull kan ikke misligholde.

En synkende TIPS-avkastning (obligasjonsmarkedet forventer å tjene mindre i reelle termer) kompenseres av en stigende pris på gull. Men merkelig nok endres ikke korrelasjonen når TIPS-avkastningen går inn i negativt territorium. Når TIPS-renten faller fra –0.5 % til –1 % (obligasjonsmarkedet forventer å taper mer i reelle termer) reagerer gullprisen på samme måte som når TIPS-renten faller fra 1 % til 0.5 %.

Enda merkeligere, innenfor gjeldende rammeverk, hvis 10-års TIPS-avkastningen ville holde seg på en konstant –1 % i årevis, aksepterer obligasjonsmarkedet å gjøre store tap, men gull ville ikke bevege seg på $1800 dollar per troy unse . Ingen kompensasjon. Dette gir ikke mening for meg.

En siste sak å vurdere har å gjøre med det faktum at den amerikanske føderale gjelden vokser mye raskere enn den overjordiske lagerbeholdningen av gull. I løpet av de siste ti årene har den amerikanske føderale gjelden doblet seg, men gullbeholdningen over bakken har vokst med 17 %. Tenk nå på at både i 2012 og 2022 var TIPS-avkastningen –1 %. Så i 2022 er det totale forventede tapet for statskassemarkedet i nominelle dollar dobbelt så mye som for ti år siden, men den nominelle gullprisen – prisen på en mengde gull som har vokst 17 % på 10 år – er den samme som ti. År siden. Det nåværende rammeverket ser ut til å være asymmetrisk.

Det er sannsynlig at 10-års TIPS-avkastningen forblir negativ fordi den totale gjelden i forhold til BNP-forholdet i USA er på rekordhøye 370 % (offentlig gjeld i forhold til BNP er 120 %). Den amerikanske regjeringen kan ikke tillate at nominelle renter går mye høyere i dette miljøet. I mellomtiden har trykking av penger og forsyningskjedeproblemer utløst inflasjon.

Jeg tror at jo lenger TIPS-avkastningen forblir negativ, jo mer sannsynlig vil gull frakobles og trende høyere. Et annet viktig element i dette er at banksparekontoer i mange land har en negativ (ex-post) realrente i nesten et tiår. Som en konsekvens har folk omfavnet aksjer og eiendom som "det perfekte lager av verdi", fordi disse eiendelene har fortsatt å gå opp og betale utbytte eller leie. Tidligere har jeg skrevet hvorfor jeg tror disse aktivamarkedene er i en boble (her. og her.). Selv om bobler kan vare lenger enn du tror, når de til slutt dukker opp, vil investorer lete etter en alternativ verdibutikk. Hvor skal jeg gå når aksjer krasjer og statsobligasjoner ikke kan gi positiv realavkastning? Historisk sett har gull vanligvis fungert som siste utvei.

Hvis du likte å lese denne artikkelen, kan du vurdere å støtte Gullobservatøren og abonner på nyhetsbrevet.

*Jeg gjorde en feil i et diagram publisert i del én, selv om feilen ikke har noen analytiske konsekvenser. Prosentandelene vist på høyre akse i diagram 5 (sammenligning av konsumprisendringer år-til-år med gullprisendringer år-til-år) måtte multipliseres med 10. Diagrammet er korrigert.

**I virkeligheten er minimumskupongbetalingen 0.125 %. Av – antar jeg – tekniske årsaker. Når TIPS-avkastningen er negativ, blir disse kupongbetalingene diskontert inn i premien som betales på forhånd.

H / t Hjernen Romanchuk og Charlie Morris

Kilder

Kilde: https://thegoldobserver.substack.com/p/what-drives-the-price-of-gold-part-d25

- "

- 2022

- Om oss

- Ifølge

- Alle

- allerede

- Selv

- Amerikanerne

- analyse

- Årlig

- Artikkel

- eiendel

- Eiendeler

- gjennomsnittlig

- Bank

- Grunnleggende

- Obligasjoner

- boble

- kjøpe

- Kontanter

- endring

- Kapittel

- Topplisten

- nærmere

- Kompensasjon

- anser

- forbruker

- motparts~~POS=TRUNC

- land

- Crash

- Gjeldende

- Gjeld

- gJORDE

- utbytte

- ikke

- Dollar

- dollar

- kjøring

- under

- Går inn

- Miljø

- eiendom

- eksempel

- forventer

- raskere

- Federal

- føderal reserve

- finansiell

- Finansinstitusjoner

- Først

- Rammeverk

- Gratis

- framtid

- BNP

- Gull

- gullpris

- god

- Regjeringen

- hold

- holdere

- Hvordan

- HTTPS

- viktig

- økt

- inflasjon

- institusjoner

- interesse

- Renter

- internasjonalt

- investor

- Investorer

- saker

- IT

- nivåer

- ser

- marked

- Markets

- millioner

- penger

- mer

- flytte

- multiplisert

- nødvendig

- tilby

- rekkefølge

- Annen

- Papir

- Betale

- betaling

- betalinger

- Ansatte

- Spille

- Premium

- pris

- prising

- Principal

- offentlig

- heve

- priser

- Lesning

- eiendomsmegling

- Reality

- grunner

- rekord

- Leie

- Risiko

- trygge

- Safe Haven

- Verdipapirer

- selger

- forstand

- So

- solgt

- Stabilitet

- Scene

- Begynn

- opphold

- lager

- aksjer

- oppbevare

- levere

- forsyningskjeden

- bærekraftig

- test

- Fremtiden

- tid

- tips

- Toalett

- topp

- treasury

- oss

- USAs regjering

- vanligvis

- verdi

- Se

- krig

- Hva

- innenfor

- uten

- virker

- verden

- verdt

- ville

- skriving

- år

- år

- Utbytte

- youtube

- null