Szczegółowa analiza obecnych ram cenowych złota i dlaczego te ramy są niezrównoważone.

W obecnych ramach złoto jest wyceniane na podstawie rentowności 10-letnich TIPS. Moim zdaniem obecne ramy stają się tym bardziej bezsensowne, im dłużej rentowność TIPS pozostaje poniżej zera. W chwili pisania tego tekstu rentowność TIPS wynosi –0.74%.

Wprowadzenie

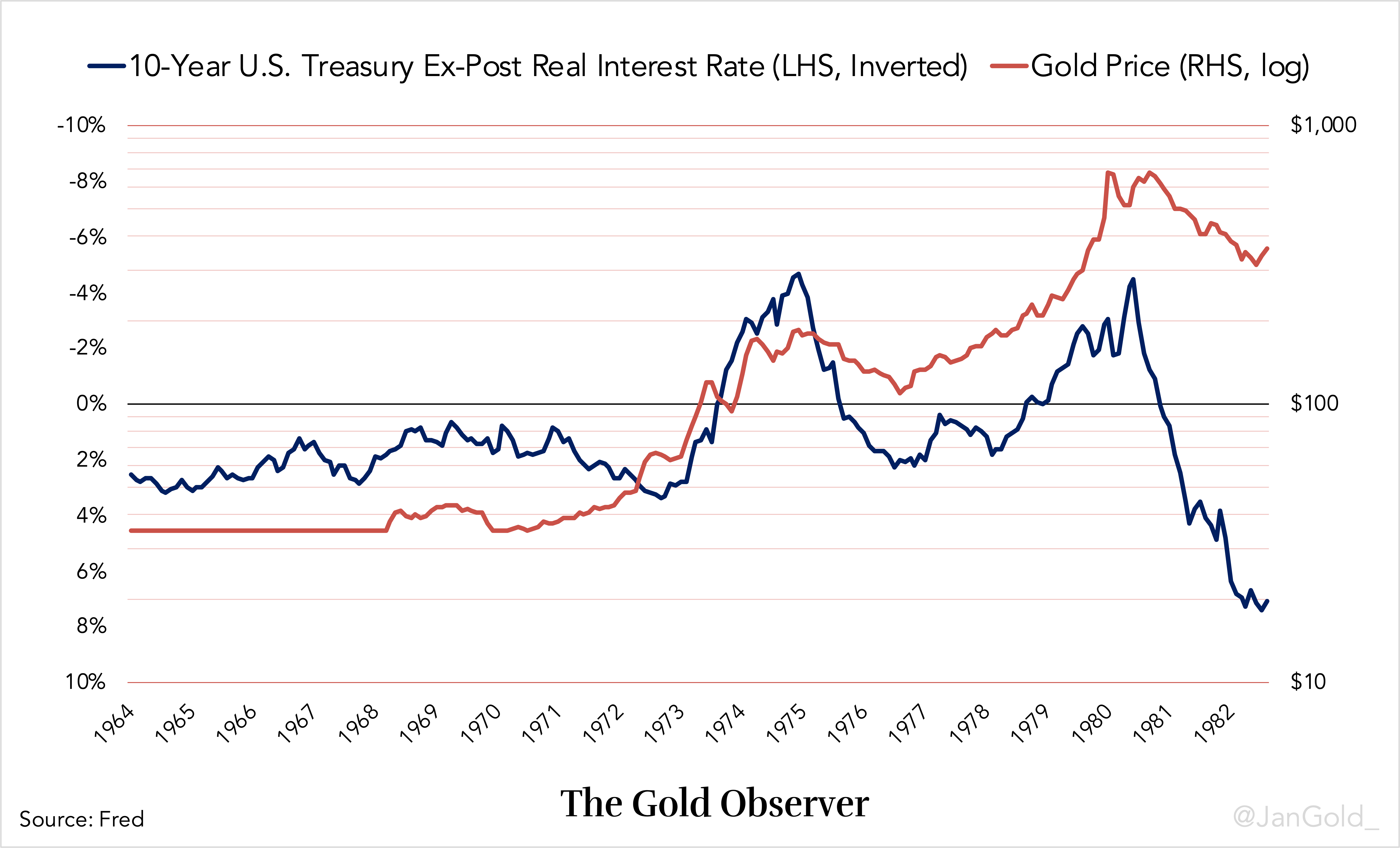

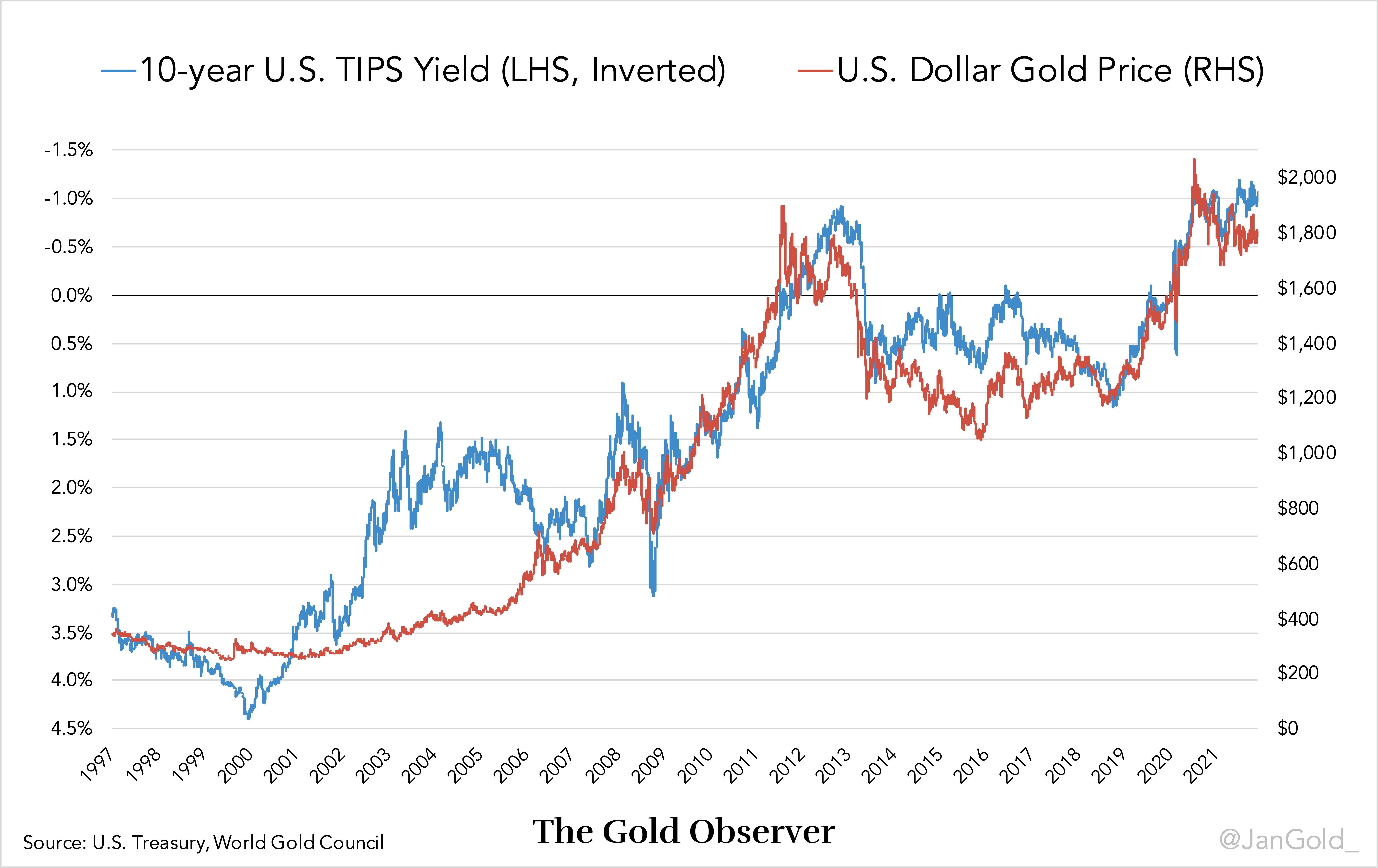

Część pierwsza było wprowadzeniem do obecnych ram cenowych złota. Dyskutowaliśmy, że cena złota w dolarach amerykańskich była odwrotnie skorelowana ex post realne stopy procentowe (nominalna stopa skarbowa minus inflacja cen konsumpcyjnych) od 1968 do 2005, a od 2006 cena złota jest odwrotnie skorelowana ex-ante realne stopy procentowe (oczekiwana stopa realna mierzona rentownością 10-letnich TIPS).

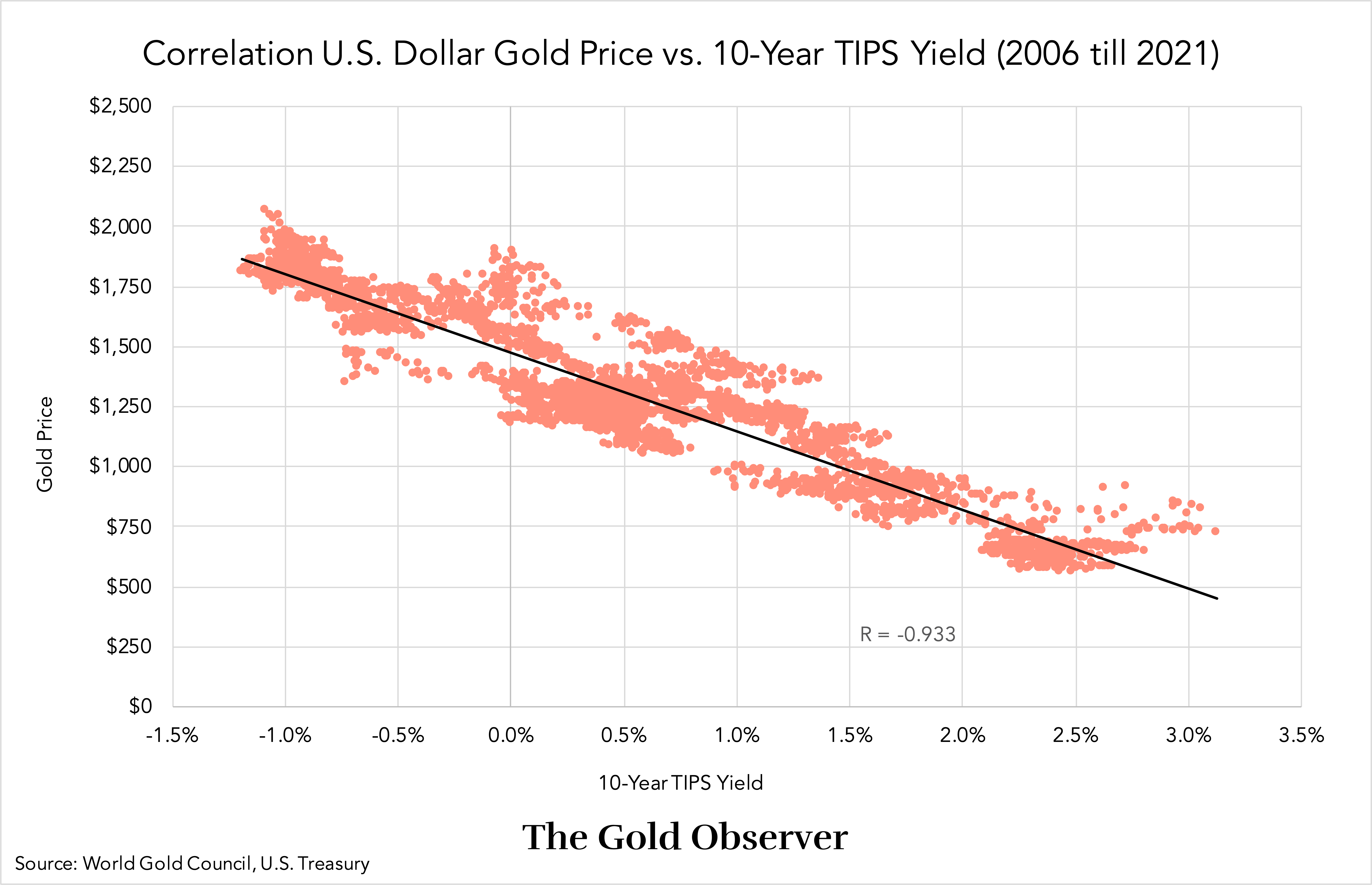

Związek przyczynowy między złotem a rentownością TIPS jest trudny do udowodnienia, ale korelacja tak bardzo silny (współczynnik korelacji -0.933) i istnieje „racjonalna” narracja.

Istnieją trzy etapy, na które warto zwrócić uwagę, aby zrozumieć obecne ramy. Pierwszy etap był w trakcie Bretton Woods kiedy mówiono, że dolar jest „równie dobry jak złoto”, ponieważ był powiązany ze złotem po cenie 35 dolarów za uncję. Krótko po drugiej wojnie światowej nie było wątpliwości co do stabilności dolara. Jednak w latach 1960. rynek martwił się o dewaluacji dolara w stosunku do złota, ponieważ Amerykanie wydrukowali za dużo dolarów. Na rynku istniał kompromis między posiadaniem złota — jedynego międzynarodowego aktywa rezerwowego, którego nie można arbitralnie zdewaluować, ale nie przynosiło ono zysków — a posiadaniem amerykańskich obligacji rządowych (skarbowych), które przynosiły zyski, ale były denominowane w dolarach. Stopa procentowa Skarbu Państwa oraz oczekiwania co do dewaluacji dolara odegrały rolę w decyzji rynku o kupnie lub sprzedaży złota.

Drugi etap rozpoczął się w 1968 r., kiedy pozwolono na swobodny kurs złota w stosunku do dolara. Inwestorzy uciekli do złota jako bezpiecznej przystani, podnosząc jego cenę, kiedy spodziewany wzrost inflacji cen konsumpcyjnych (a realne stopy procentowe ex post spadną). Kiedy Rezerwa Federalna podniosła stopy procentowe, a inflacja spadła (a realne stopy procentowe ex post wzrosły), inwestorzy sprzedawali złoto, obniżając jego cenę. Stąd odwrotna korelacja między złotem a realnymi kursami ex post od 1968 do 2005 roku. Stopa procentowa skarbu państwa i oczekiwania inflacyjne odgrywały rolę w podejmowaniu przez rynek decyzji o kupnie lub sprzedaży złota.

Trzeci etap rozpoczął się w 1997 r., kiedy w Stanach Zjednoczonych uruchomiono skarbowe papiery wartościowe chronione przed inflacją (TIPS), co dało początek realnym stopom procentowym ex ante. Kilka lat później, w 2006 roku, złoto stało się ściśle skorelowane z rentownością 10-letnich TIPS.

Rentowność TIPS to oczekiwana realna stopa procentowa. Formuła stawki TIPS to:

Oczekiwana realna stopa procentowa = stopa skarbowa – oczekiwania inflacyjne

Inaczej mówiąc:

Stopa TIPS = stopa skarbowa – stopa rentowności

Spadająca rentowność TIPS napędza złoto w górę; rosnąca rentowność TIPS powoduje spadek złota. Stopa skarbowa i oczekiwania inflacyjne odgrywają rolę w podejmowaniu przez rynek decyzji o kupnie lub sprzedaży złota.

Aby wyjaśnić, dlaczego uważam, że obecne ramy są niezrównoważone, przyjrzymy się bliżej działaniu obligacji TIPS w następnym rozdziale. Jeśli znasz już tajniki rynku obligacji TIPS, możesz przejść do podsumowania.

Mechanika obligacji TIPS

Zacznijmy od podstaw rynku obligacji. Zdaniem znanego inwestora Skarbu Państwa Koronkowe polowanie standardem wyceny nominalnych obligacji rządowych jest równanie Fishera:

Stopa procentowa wolna od ryzyka = realna stopa procentowa + oczekiwania inflacyjne

Inaczej mówiąc:

Stopa procentowa = realna stopa procentowa + oczekiwania inflacyjne

Stopa skarbowa jest uważana za wolną od ryzyka, ponieważ rząd USA może wydrukować dowolną kwotę dolarów potrzebną do spłaty długu. Zwrócone dolary mogą być warte papieru toaletowego, ale najprawdopodobniej zostaną zwrócone. Na podstawie równania Fishera inwestorzy decydują się na zakup lub sprzedaż obligacji skarbowych. (Tak to działa w teorii, w rzeczywistości wiele instytucji finansowych jest wymuszonych przez prawo kupować obligacje rządowe).

Skarbiec nominalny z terminem zapadalności 10 lat i kuponem (oprocentowaniem) w wysokości 3% będzie wypłacał rocznie 3% kapitału wraz z odsetkami, a po 10 latach kapitał jest zwracany. Kiedy inflacja okazuje się wyższa niż oczekiwał pożyczkodawca, a on trzyma obligację do terminu zapadalności, jego zwrot realnie się zmniejsza.

obligacje TIPS”gwarancja” pożyczkodawcy prawdziwy zwrot. Na przykład: inwestor kupuje 10-letni banknot TIPS z kapitałem 1 miliona dolarów i kuponem w wysokości 2%. Przy każdej płatności kuponowej kwota główna obligacji wynosi Dostosowane do inflacji, która również dostosowuje płatność kuponu. W terminie zapadalności Skarb Państwa zwróci pożyczkodawcy 1 milion dolarów skorygowany o 10 lat inflacji. Inwestor obligacyjny TIPS otrzymywał 2% odsetek rocznie i zwrot kapitału, zarówno w wartościach realnych (skorygowanych o inflację). Dlaczego więc nie wszyscy inwestorzy w obligacje chcą posiadać obligacje TIPS?

Ponieważ obligacje TIPS są kompensowane inflacją, rynek będzie kupował te papiery wartościowe, obniżając ich rentowność w stosunku do nominalnych rentowności skarbowych papierów wartościowych, aż stanie się obojętny między posiadaniem jednego a drugiego. Dlatego różnica między stopą TIPS a nominalną stopą skarbową nazywana jest „stopą rentowności”. W konsekwencji stopa rentowności odzwierciedla rynkowe oczekiwania inflacyjne. Jeśli rynek oczekuje, że roczna inflacja wyniesie średnio 1% w ciągu następnych 10 lat, a 10-letnia nominalna stopa skarbowa wyniesie 3%, rentowność 10-letnich TIPS zostanie wyceniona na 2% (3% – 1%).

Ponieważ rentowność TIPS jest postrzegana jako rzeczywista rentowność (ex-ante), wzór na obligacje TIPS jest przekształceniem równania Fishera:

Stopa TIPS (2%) = stopa skarbowa (3%) – oczekiwania inflacyjne (1%)

Stopa skarbowa (3%) = realna stopa procentowa (2%) + oczekiwania inflacyjne (1%)

W przypadku, gdy rynkowe oczekiwania inflacyjne okażą się trafne w całym okresie życia obligacji TIPS i nominalnych papierów skarbowych o tym samym terminie zapadalności, oba przyniosły taki sam zwrot. Głównym powodem trzymania obligacji TIPS jest to, że osiągają one lepsze wyniki niż nominalne obligacje skarbowe podczas nieoczekiwanego wzrostu inflacji. Obligacje TIPS są zabezpieczeniem. Nie trzeba dodawać, że nominalne obligacje skarbowe osiągają lepsze wyniki, gdy inflacja okazuje się niższa niż oczekiwano.

Co się stanie, jeśli rentowność TIPS jest ujemna? Po pierwsze, nie da się okresowo wyciągać gotówki od obligatariuszy. Aby narzucić ujemną rentowność, kupujący musi zapłacić z góry premię oprócz kwoty głównej. Wyższa cena zapłacona za kapitał zwrócony w przyszłości jest tym samym, co ujemna rentowność. Jeśli rentowność 10-letniej obligacji TIPS wynosi -1%, kupujący płaci około 110% kwoty głównej z góry i otrzymuje 100% zwrotu po dziesięciu latach bez płatności kuponowych**. W okresie ważności obligacji 100% kapitału jest korygowane o inflację, ale w terminie wykupu inwestor traci realnie -1% rocznie.

Wnioski

Czy obecne ramy cenowe złota są trwałe? Przetestujmy jego własną logikę.

Poniżej znajduje się wykres pokazujący odwrotną korelację między ceną złota a rentownością 10-letnich TIPS.

Począwszy od 2006 r., ilekroć rentowność TIPS spadała, cena złota rosła i odwrotnie. Musimy stwierdzić, że rynek uważa trzymanie złota za bardziej atrakcyjne, gdy realne stopy procentowe spadają, ponieważ złoto jest jedynym międzynarodowym aktywem rezerwowym bez ryzyka drugiej strony —złoto nie może być domyślne.

Spadająca rentowność TIPS (rynek obligacji oczekuje zarabiać mniej w ujęciu realnym) jest kompensowany rosnącą ceną złota. Ale, co dziwne, korelacja nie zmienia się, gdy rentowność TIPS wchodzi na terytorium ujemne. Gdy rentowność TIPS spadnie z –0.5% do –1% (tak oczekuje rynek obligacji stracić jeszcze w ujęciu realnym) cena złota reaguje tak samo, jak przy spadku rentowności TIPS z 1% do 0.5%.

Co jeszcze dziwniejsze, w obecnych ramach, gdyby rentowność 10-letnich TIPS utrzymywała się na stałym poziomie –1% przez lata, rynek obligacji akceptuje duże straty, ale złoto nie poruszałoby się po cenie 1800 USD za uncję . Brak odszkodowania. To nie ma dla mnie sensu.

Ostatnia kwestia do rozważenia wiąże się z faktem, że dług federalny USA rośnie znacznie szybciej niż naziemne zasoby złota. W ciągu ostatnich dziesięciu lat dług federalny USA podwoił się, ale naziemne zasoby złota wzrosły o 17%. Weźmy teraz pod uwagę, że zarówno w 2012, jak i 2022 r. rentowność TIPS wynosiła –1%. Tak więc w 2022 roku całkowita oczekiwana strata rynku skarbowego w nominalnych dolarach jest dwa razy większa niż dziesięć lat temu, jednak nominalna cena złota – cena pewnej ilości złota, która wzrosła o 17% w ciągu 10 lat – jest taka sama jak dziesięć Lata temu. Obecne ramy wydają się być asymetryczne.

Jest prawdopodobne, że rentowność 10-letnich TIPS pozostanie ujemna, ponieważ stosunek całkowitego zadłużenia do PKB w USA wynosi rekordowo 370% (dług publiczny do PKB wynosi 120%). Rząd Stanów Zjednoczonych nie może pozwolić na znacznie wyższe stopy nominalne w tych warunkach. Tymczasem drukowanie pieniędzy i problemy z łańcuchem dostaw rozpętały inflację.

Myślę, że im dłużej rentowność TIPS pozostaje ujemna, tym bardziej prawdopodobne jest, że złoto oddzieli się i będzie miało tendencję wzrostową. Innym ważnym elementem jest to, że bankowe konta oszczędnościowe w wielu krajach mają ujemną (ex post) realną stopę procentową przez prawie dekadę. W rezultacie ludzie przyjęli akcje i nieruchomości jako „doskonały środek przechowywania wartości”, ponieważ te aktywa nadal rosną i płacą dywidendę lub czynsz. Wcześniej napisałem, dlaczego uważam, że te rynki aktywów znajdują się w bańce (tutaj i tutaj). Chociaż bańki mogą trwać dłużej, niż myślisz, kiedy w końcu pękną, inwestorzy będą szukać alternatywnego magazynu wartości. Gdzie się udać, gdy giełdy się załamują, a obligacje rządowe nie mogą zapewnić pozytywnego realnego zwrotu? Historycznie rzecz biorąc, złoto zwykle funkcjonowało jako aktywo ostatniej szansy.

Jeśli podobała Ci się lektura tego artykułu, rozważ wsparcie Złoty Obserwator i zapisz się do newslettera.

*Popełniłem błąd w wykresie opublikowanym w części pierwszej, choć błąd ten nie ma żadnych konsekwencji analitycznych. Procenty pokazane na prawej osi wykresu 5 (porównanie zmian cen konsumpcyjnych rok do roku ze zmianami cen złota rok do roku) należało pomnożyć przez 10. Wykres został poprawiony.

**W rzeczywistości minimalna wypłata kuponu wynosi 0.125%. Z – jak sądzę – powodów technicznych. Gdy rentowność TIPS jest ujemna, płatności kuponowe są dyskontowane w ramach premii zapłaconej z góry.

H / t Mózg Romanczuk i Charliego Morrisa

Źródła

Źródło: https://thegoldobserver.substack.com/p/what-drives-the-price-of-gold-part-d25

- "

- 2022

- O nas

- Stosownie

- Wszystkie kategorie

- już

- Chociaż

- Amerykanie

- analiza

- Rocznie

- artykuł

- kapitał

- Aktywa

- średni

- Bank

- Podstawy

- Więzy

- bańka

- kupować

- Gotówka

- zmiana

- Rozdział

- Wykresy

- bliższy

- Odszkodowanie

- rozważa

- konsument

- kontrahenta

- kraje

- Crash

- Aktualny

- Dług

- ZROBIŁ

- dywidenda

- Nie

- Dolar

- dolarów

- jazdy

- podczas

- Wchodzi

- Środowisko

- majątek

- przykład

- oczekuje

- szybciej

- Federalny

- Rezerwa Federalna

- budżetowy

- Instytucje finansowe

- i terminów, a

- Framework

- Darmowy

- przyszłość

- PKB

- Złoto

- złota cena

- dobry

- Rząd

- przytrzymaj

- posiadacze

- W jaki sposób

- HTTPS

- ważny

- wzrosła

- inflacja

- instytucje

- odsetki

- Stopy procentowe

- na świecie

- inwestor

- Inwestorzy

- problemy

- IT

- poziomy

- poszukuje

- rynek

- rynki

- milion

- pieniądze

- jeszcze

- ruch

- pomnożona

- potrzebne

- oferta

- zamówienie

- Inne

- Papier

- Zapłacić

- płatność

- płatności

- Ludzie

- Grać

- Premia

- Cena

- wycena

- Główny

- publiczny

- podnieść

- ceny

- Czytający

- nieruchomość

- Rzeczywistość

- Przyczyny

- rekord

- Wynajem

- Ryzyko

- "bezpiecznym"

- Safe Haven

- Papiery wartościowe

- sprzedać

- rozsądek

- So

- sprzedany

- Stabilność

- STAGE

- początek

- pobyt

- stany magazynowe

- Akcje

- sklep

- Dostawa

- łańcuch dostaw

- zrównoważone

- test

- Przyszłość

- czas

- wskazówki

- Toaleta

- Top

- skarbiec

- i twitterze

- nas

- Rząd Stanów Zjednoczonych

- zazwyczaj

- wartość

- Zobacz i wysłuchaj

- wojna

- Co

- w ciągu

- bez

- działa

- świat

- wartość

- by

- pisanie

- rok

- lat

- Wydajność

- youtube

- zero