Streszczenie

- Rotacja kapitału na rynkach aktywów cyfrowych odbywa się zarówno pomiędzy aktywami (jak omówiliśmy w zeszłym tygodniu), ale także wewnętrznie, gdy monety zmieniają właścicieli i następuje handel między inwestorami.

- Opracowujemy narzędzie wykorzystujące fale Realized Cap HODL do śledzenia rotacji kapitału od inwestorów długoterminowych do spekulantów (i z powrotem).

- Łączymy to z drugim wskaźnikiem zaprojektowanym na podstawie wariantów NUPL, przy czym oba wskaźniki pomagają określić, gdzie znajduje się rynek w porównaniu z poprzednimi cyklami dystrybucji.

Tradycyjne rynki akcji i towarów zwykle polegają na Cap rynkowy jako główne narzędzie wyceny składnika aktywów. Na rynkach aktywów cyfrowych mamy alternatywny wskaźnik wywodzący się z danych w łańcuchu, znany jako Zrealizowana czapka (więcej w tym raporcie). Zrealizowany limit sumuje koszt nabycia każdej jednostki znajdującej się w podaży w momencie ostatniej zmiany właściciela. To z kolei zapewnia lepszy sygnał i bardziej wiarygodne przybliżenie kapitału zainwestowanego w dany składnik aktywów.

W tym wydaniu będziemy kontynuować naszą eksplorację tematu rotacji kapitału na rynkach aktywów cyfrowych (patrz ostatnie tygodnie WOC 41). Jednak w tym tygodniu skupimy się wewnętrznie i dokonamy przeglądu procesu zmiany właścicieli monet w bazie posiadaczy Bitcoinów w miarę postępu cykli rynkowych.

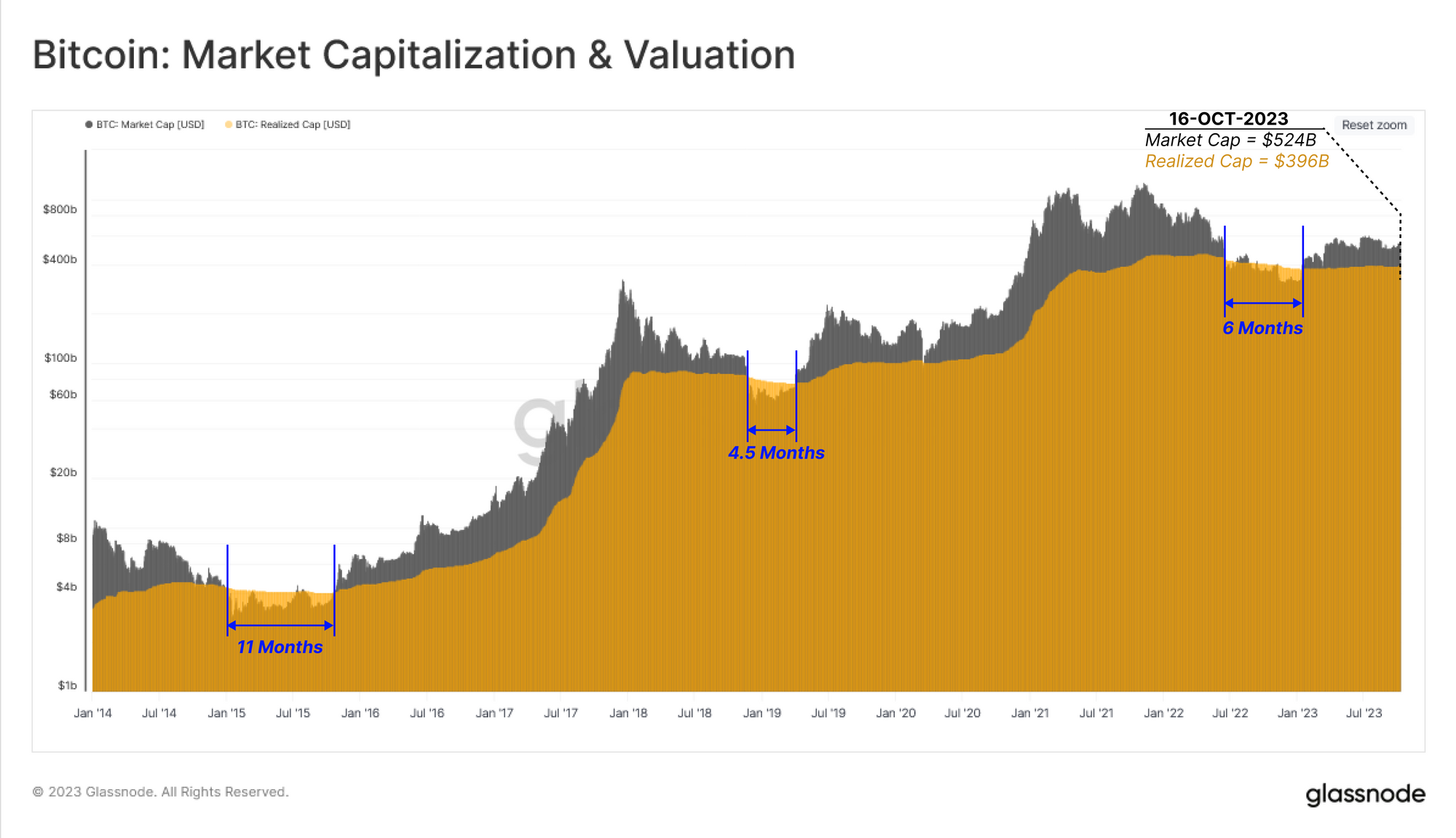

Poniższy wykres porównuje kapitalizację rynkową i zrealizowaną kapitalizację dla Bitcoina. Tylko podczas najgłębszych spadków na rynkach bessy kapitalizacja rynkowa spadła poniżej zrealizowanej kapitalizacji. Poza tymi niezwykle bolesnymi okresami, większość historii rynku obejmuje transakcje kapitalizacji rynkowej powyżej zrealizowanej kapitalizacji, co sugeruje, że rynek utrzymuje łącznie niezrealizowany zysk.

W drugiej połowie 6 r. kapitalizacja rynkowa utrzymywała się poniżej zrealizowanej kapitalizacji przez okres 2022 miesięcy i od tego czasu wzrosła do wartości 524 mld USD w porównaniu ze zrealizowaną kapitalizacją wynoszącą 396 mld USD.

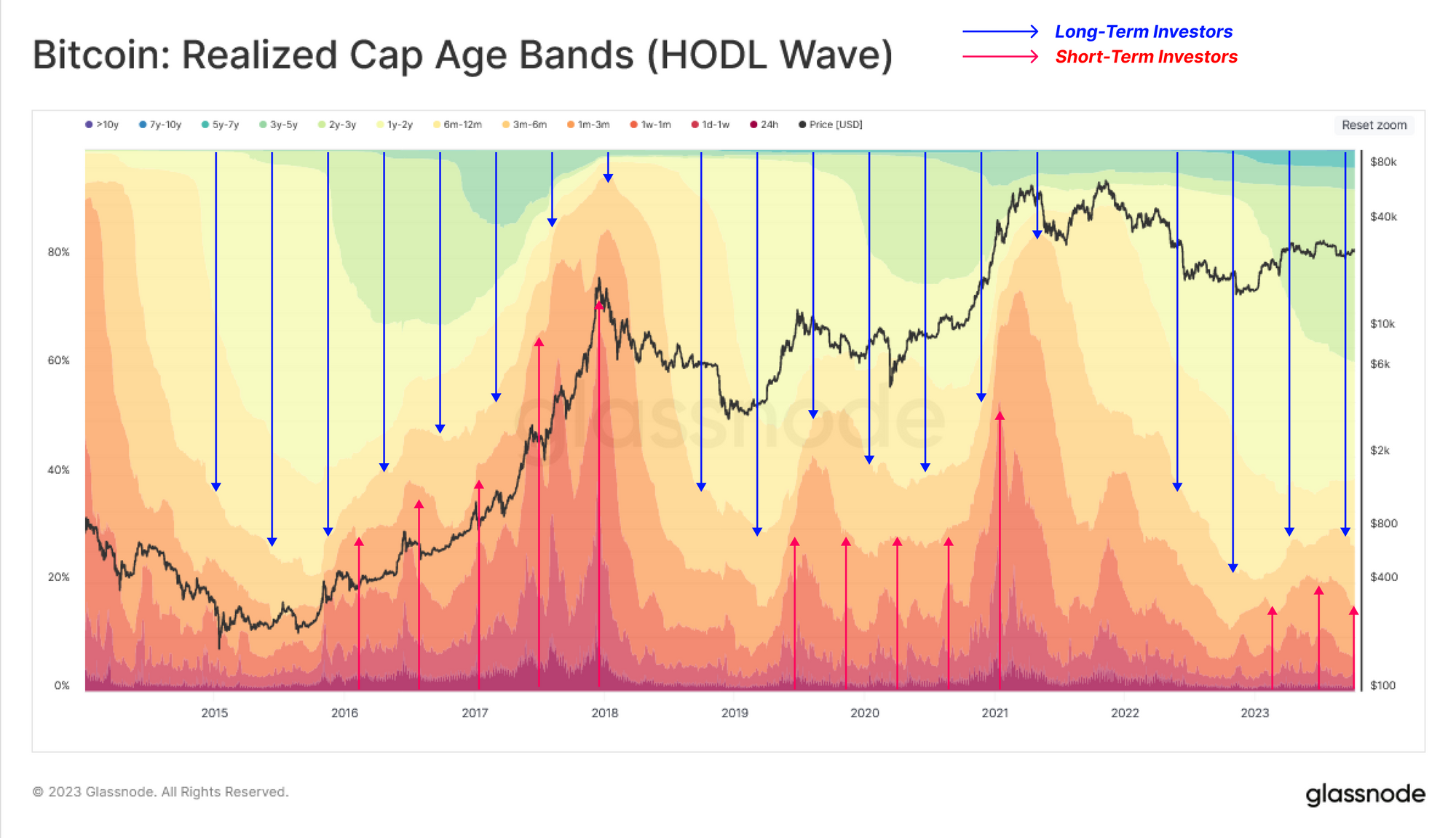

Zrealizowany limit ma tendencję do utrzymywania się na stałym poziomie lub lekkiego spadku w czasie bessy, gdy monety zmieniają właścicieli i są przeszacowywane do niższych cen nabycia. W trakcie tego procesu stopniowo migrują w stronę portfeli inwestorów długoterminowych, gdzie zaczynają dojrzewać (pozostają w stanie uśpienia przez dłuższe okresy czasu).

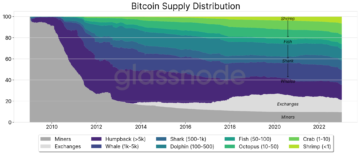

Tendencję tę można zilustrować za pomocą Zrealizowane fale HODL, pokazujące zmiany w podziale majątku według kohort wiekowych (jako procent zrealizowanego limitu). Narzędzie to wizualizuje zmieniające się siły podaży i popytu na rynku w miarę rotacji kapitału pomiędzy inwestorami.

- 🔵 Podczas trendów wzrostowych na rynku starsze monety są wydawane i przekazywane od posiadaczy długoterminowych nowym inwestorom (cieplejsze pasma rozszerzają się, chłodniejsze pasma kurczą się).

- ???? Podczas spadków na rynku spekulanci tracą zainteresowanie i stopniowo przekazują monety posiadaczom długoterminowym (chłodniejsze pasma rozszerzają się, cieplejsze pasma kurczą się).

Obecnie rynek osiągnął równowagę pomiędzy tymi dwiema grupami inwestorów, przy nieznacznie dodatnim napływie nowych inwestorów wchodzących na rynek (strona popytowa). Przypomina to warunki obserwowane zarówno w 2016, jak i 2019 r., kiedy rynek próbował odbić się od znacznej bessy.

Możemy także wyodrębnić poszczególne przedziały wiekowe, aby zidentyfikować grupy, które najlepiej odpowiadają rotacji kapitału pomiędzy inwestorami krótko- i długoterminowymi.

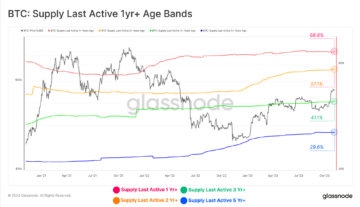

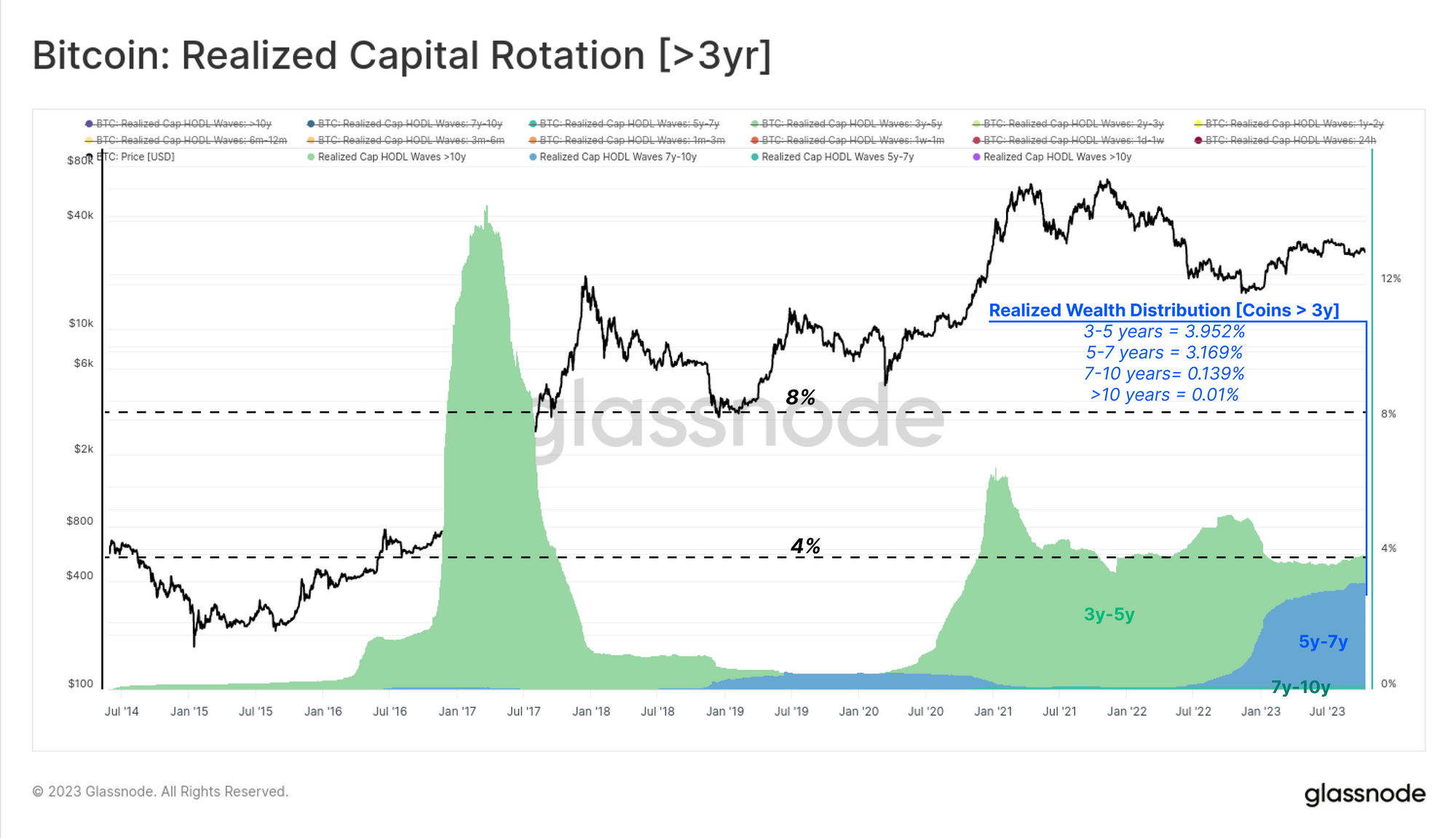

Najpierw przyjrzymy się przedziałom wiekowym, które są generalnie niewrażliwe na cykle rynkowe i które zazwyczaj są monetami nieaktywnymi przez co najmniej 3 lata. Można to uzasadnić faktem, że ta kohorta posiada stosunkowo niewielki (<5%) udział w całkowitym bogactwie przechowywanym w Bitcoinie. Większość monet w tej grupie mieści się w przedziale 3-5 lat, co sugeruje, że zostały nabyte w latach 2018-20.

Następnie rozważymy wrażliwy na cykle podzbiór inwestorów długoterminowych, którzy byli aktywni w cyklu 2020–23. Monety te mają od 6 do 3 lat, a zasoby tej kohorty historycznie osiągają maksima i minima odpowiadające odpowiednio minimom i maksimom hossy.

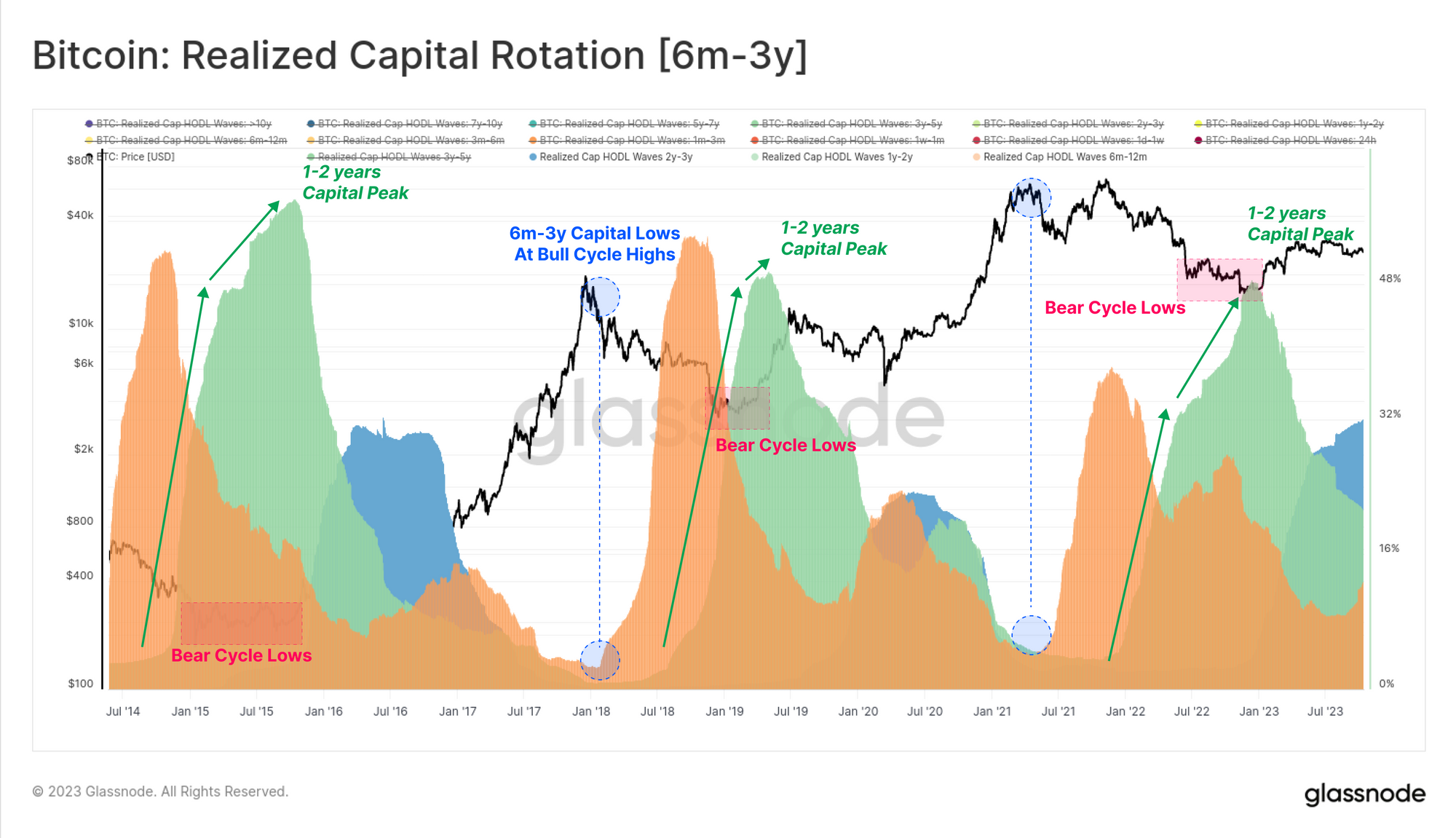

Szczyt kapitału utrzymywanego w przedziale wiekowym 1-2 lat 🟢 często pokrywa się z najgłębszymi punktami bessy, kiedy stopy akumulacji wśród osób z wysokim przekonaniem są najwyższe, co przyczynia się do ustanowienia minimalnego poziomu rynku. I odwrotnie, kapitał utrzymywany przez tę kohortę osiąga minimum w pobliżu szczytów hossy, ponieważ wywierają one maksymalną presję dystrybucyjną i ostatecznie przytłaczają napływający popyt.

Na koniec przyjrzymy się najmłodszym kohortom przedziałów wiekowych przypisanych do inwestorów krótkoterminowych i spekulantów. Pasma te są ściślej powiązane z napływem popytu, ponieważ są to monety będące przedmiotem aktywnego obrotu, które niedawno zmieniły właściciela. Te przedziały wiekowe poruszają się odwrotnie do kohorty 6–3 lat, pęczniejąc podczas trendów wzrostowych (nowi nabywcy) i zawężając się podczas bessy, gdy zainteresowanie i aktywność aktywami spada.

Zauważamy, że kohorta <1 miesiąca jest szczególnie responsywna i jest odpowiednim przeciwstawnym odpowiednikiem grupy 1-2 lata, aby przybliżyć „środkowe” zachowanie tych dwóch grup.

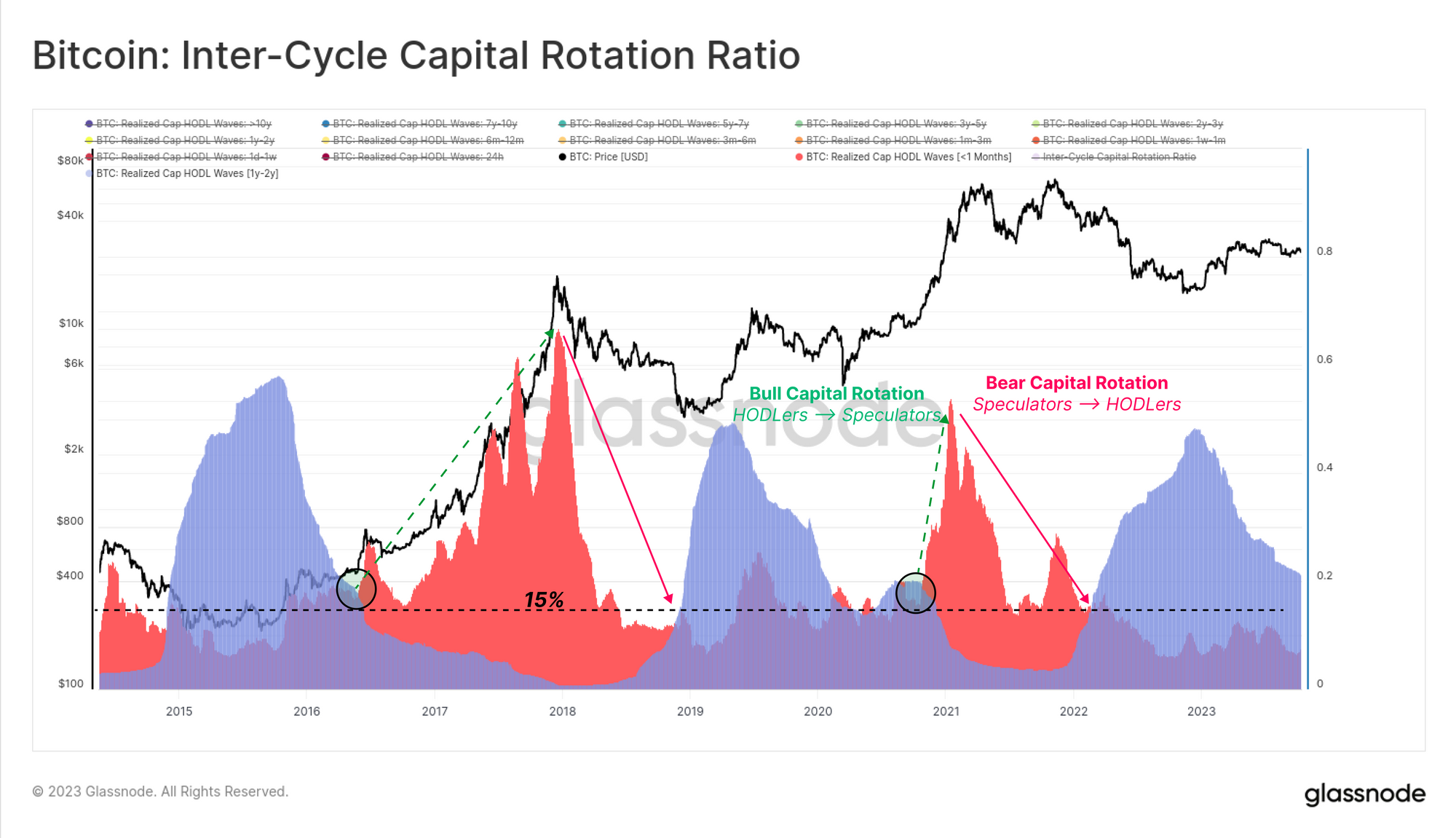

Możemy teraz zsyntetyzować ten proces rotacji kapitału w dwie dominujące kohorty, które mają tendencję do napędzania rynku:

- Wskaźnik krótkoterminowy [<1 miesiąc] 🔴 Zrealizowana część kapitału lub majątku przeniosła się w ciągu ostatnich 30 dni. Kohorta ta ściśle odpowiada stronie popytowej, obejmującej nowych inwestorów wdrażających świeży kapitał na rynek.

- Wskaźnik długoterminowy [1-2 lata]🔵 Ta część podaży osiąga szczyt w fazie formowania się dna na rynku bessy. Ta kohorta reprezentuje inwestorów długoterminowych i niewrażliwych na ceny, którzy akumulowali akcje podczas bessy i utrzymywali je przez cały czas.

Podczas bessy wskaźnik długoterminowy rośnie i utrzymuje ponad 15% kapitału BTC (a także jest notowany znacznie powyżej wskaźnika krótkoterminowego). Struktura ta ilustruje dominację przekonania akumulacji/utrzymywania na rynku.

Dynamika ta kończy się, gdy na rynek napływa nowy kapitał, zapewniając płynność wyjściową posiadaczom długoterminowym i wypychając wskaźnik krótkoterminowy w górę (i powyżej wskaźnika długoterminowego). Ten wzór opisuje ekspansję presji kupna w miarę wzrostu cen i przyciągania uwagi na hossie.

Podsumowując to badanie, możemy zmierzyć różnicę między tymi dwoma wskaźnikami (1 rok-2 lata minus <1 m), aby określić aktualny stan rynku w oparciu o rotację kapitału pomiędzy graczami długoterminowymi (podaż) i krótkoterminowymi (popyt).

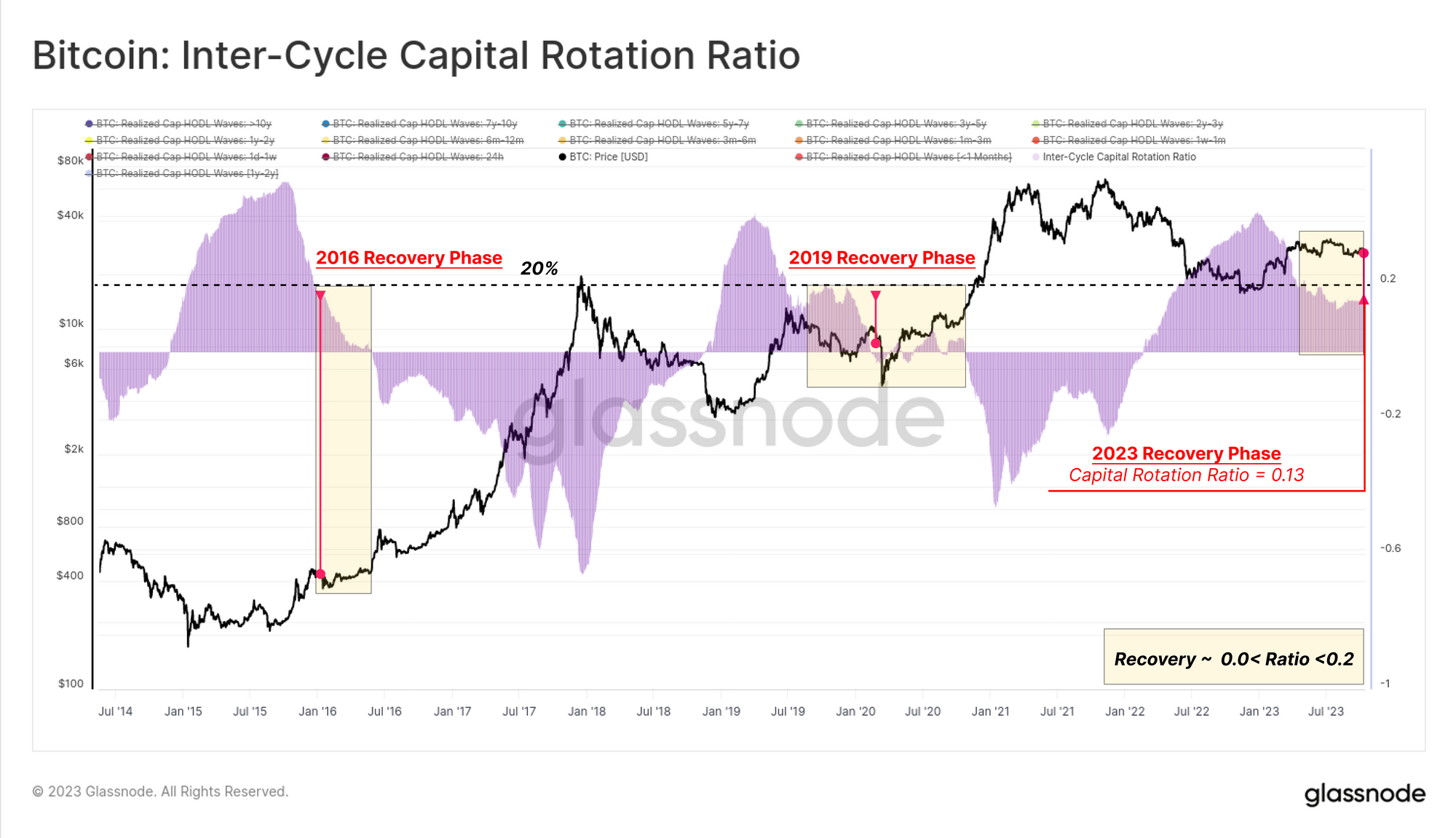

To zdjęcie Współczynnik rotacji kapitału międzycyklicznego 🟪 jest wyświetlany poniżej i obecnie notowany jest na poziomie 13%, który jest podobny do poziomów obserwowanych w latach 2016 i 2019. Oznacza to, że podaż Bitcoina pozostaje silnie zdominowana przez kohortę HODLerów, przy czym przeważająca większość monet jest obecnie starsze niż 6 miesięcy.

Ocena bólu inwestora

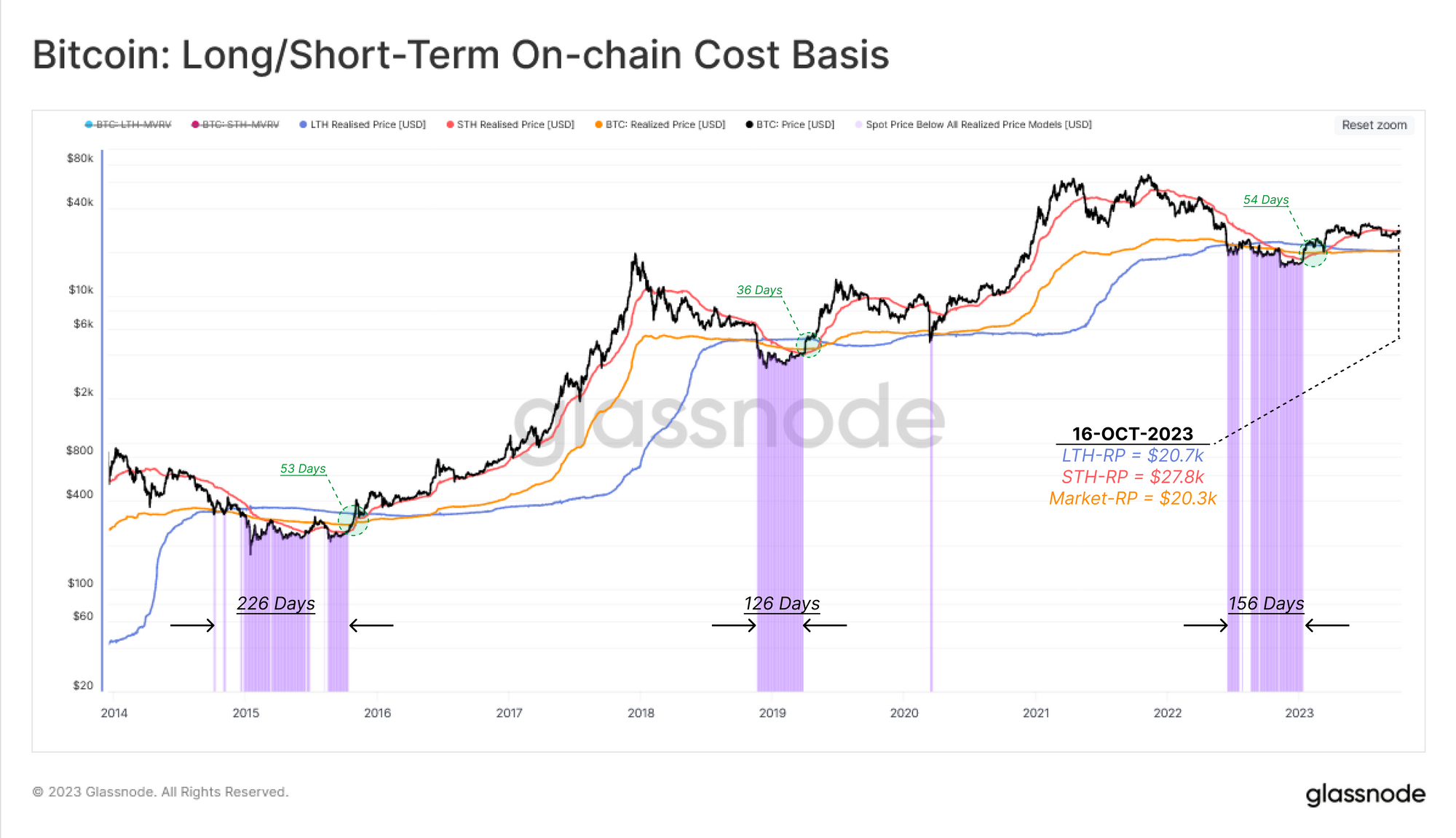

Teraz, gdy już nakreśliliśmy „czasowy” składnik rotacji kapitału, drugą część tego raportu poświęcimy modelowaniu tego w innym wymiarze, jakim jest presja finansowa wywierana na istniejących inwestorów. Wykorzystamy modele oparte na kosztach w łańcuchu dla trzech kohort:

- Posiadacze krótkoterminowi 🔴

- Posiadacze długoterminowi 🔵

- Ogólnorynkowy 🟠

Ponieważ cena spot znacznie odbiega od średniego kosztu każdej kohorty, możemy uznać to za rosnącą zachętę do realizacji zysków lub paniki do sprzedaży, gdy ich pozycja jest słaba.

Poniższy wykres przedstawia okresy, w których cena spot kształtuje się poniżej podstawy kosztowej dla wszystkich trzech kohort, przedstawiając strefę ostrych trudności finansowych na całym rynku.

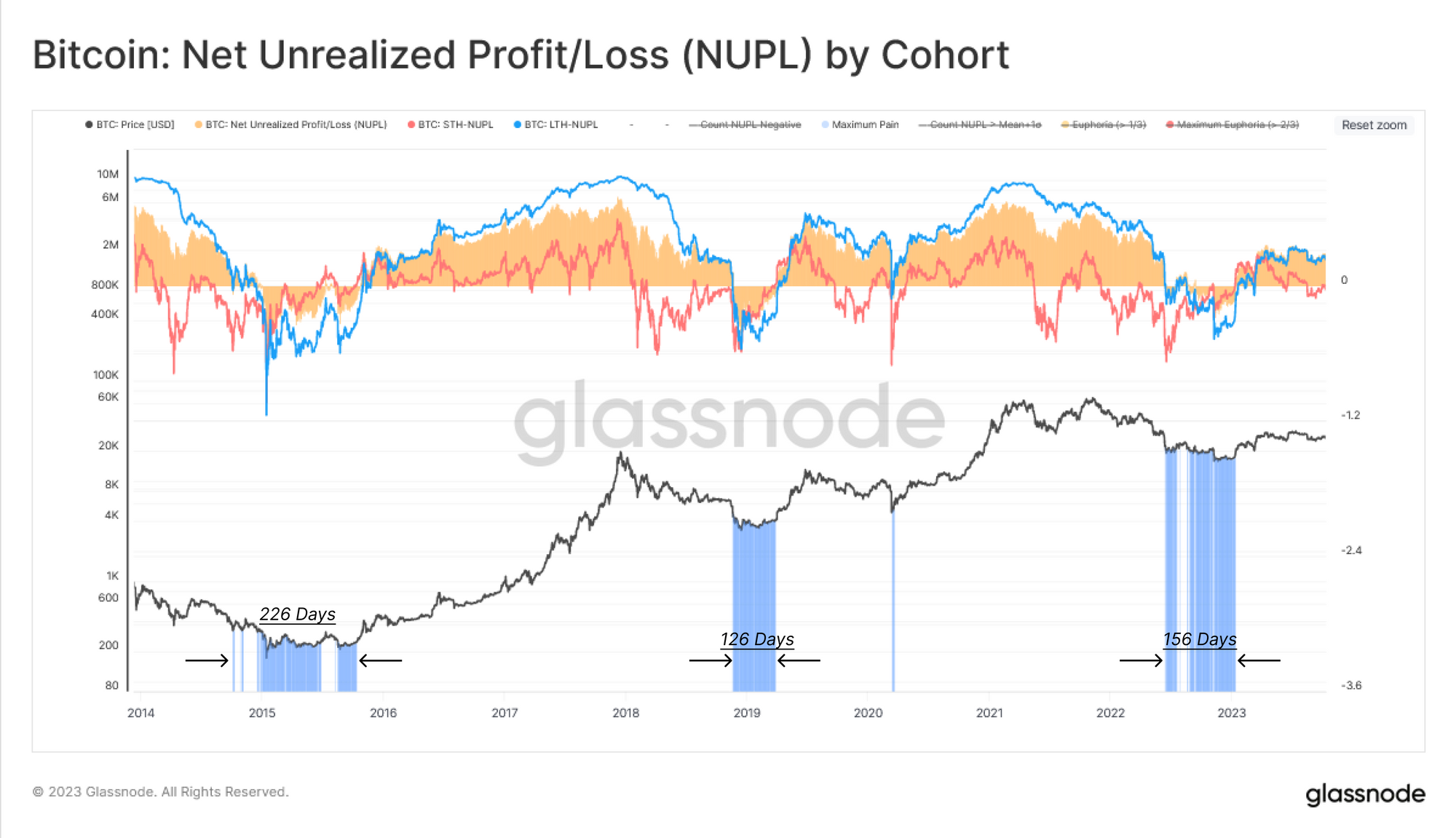

Kolejnym narzędziem służącym do ilościowego określenia niezrealizowanych strat jest wykorzystanie metody Niezrealizowany zysk / strata netto (NUPL) metryczny. Narzędzie to wskaże, kiedy dana kohorta ma średnio niezrealizowane straty (NUPL<0) lub niezrealizowane zyski (NUPL>0).

Zarówno szerszy rynek, jak i długoterminowy posiadacz NUPL są obecnie dodatnie, co wskazuje, że przeciętny inwestor osiąga zysk. Jednakże w przypadku Posiadaczy krótkoterminowych ich podstawa kosztowa wynosi 27.8 tys. USD, co skutkuje notowaniami STH-NUPL nieco powyżej neutralnego. Ci aktywni inwestorzy są blisko progu rentowności, co sugeruje, że poziom 28 tys. dolarów jest ważnym punktem decyzyjnym dla rynku.

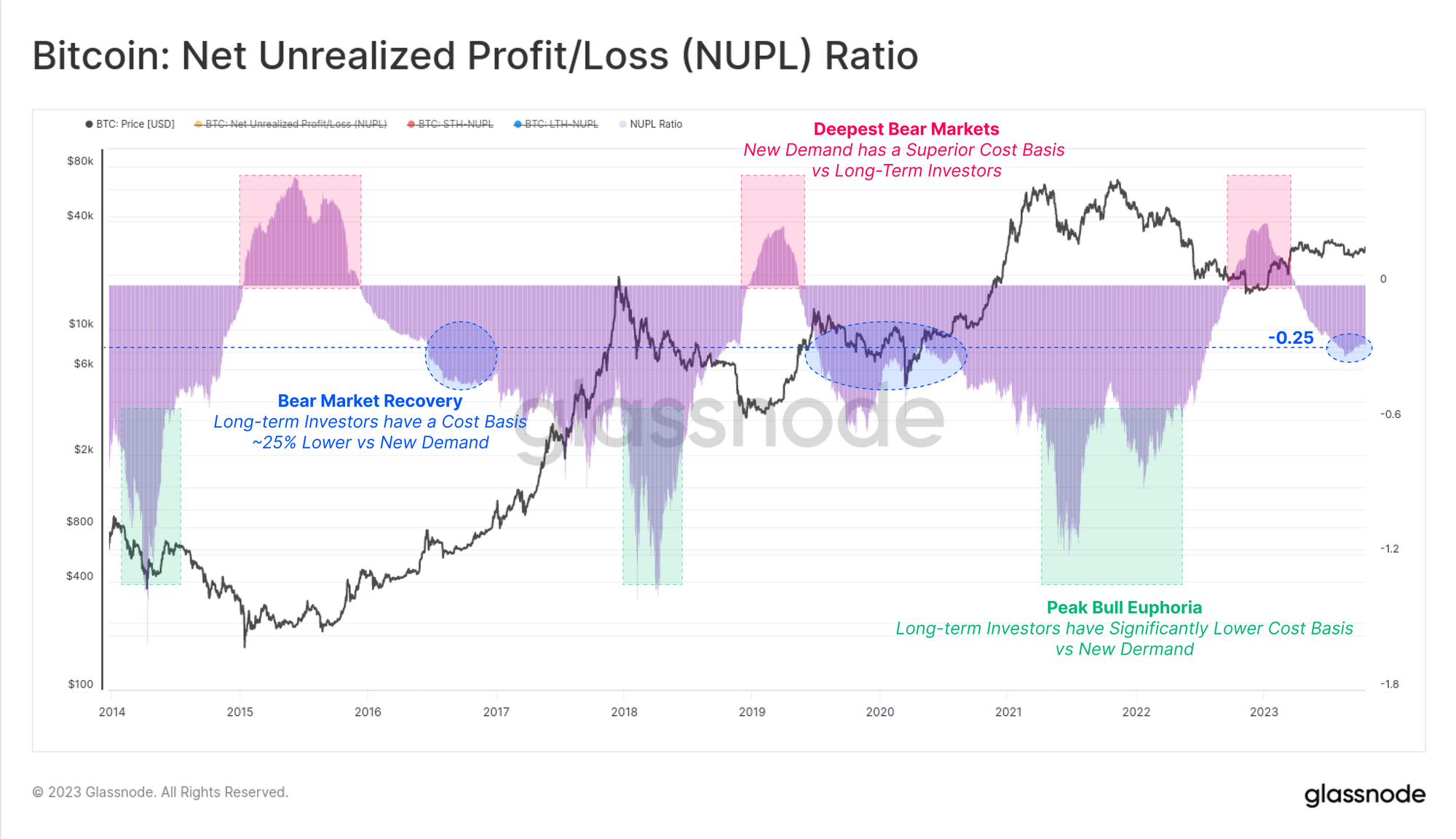

Podobnie jak w przypadku powyższej analizy fali zrealizowanej wartości Cap HODL, ponownie rozważymy różnicę między długoterminowymi i krótkoterminowymi wskaźnikami NUPL, aby porównać presję finansową (lub zachętę do zysku) pomiędzy tymi kohortami.

To zdjęcie Współczynnik NUPL 🟪 zapewnia wnikliwy wskaźnik umożliwiający poruszanie się po cyklach rynkowych w oparciu o odchylenie istniejących komponentów podaży (inwestorzy długoterminowi) w stosunku do nowego popytu (inwestorzy krótkoterminowi). The Współczynnik NUPL w III kwartale 0.25 r. znalazł się w przedziale -3, który jest ponownie podobny do okresów 2023 i 2016 r. i typowy dla fazy ożywienia na rynku bessy.

Wnioski

W tym raporcie rozszerzyliśmy temat rotacji kapitału, jednak tym razem skupiliśmy się na wadach zmiany właściciela w bazie posiadaczy Bitcoinów. Wykorzystujemy potężny zestaw narzędzi dostępnych w ramach przedziałów wiekowych zrealizowanej kapitalizacji oraz izolowane podgrupy, które najlepiej opisują rotację kapitału w trakcie cyklu.

Mierząc różnicę między majątkiem inwestorów długoterminowych i krótkoterminowych, możemy modelować przypływy i odpływy sił podaży i popytu. Widzimy z tego, że obecna struktura rynku bardzo przypomina fazę ożywienia po dużej bessie, z podobieństwami zarówno do lat 2016, jak i 2019.

Zastrzeżenie: Ten raport nie zawiera żadnych porad inwestycyjnych. Wszystkie dane są podane wyłącznie w celach informacyjnych i edukacyjnych. Żadna decyzja inwestycyjna nie może opierać się na informacjach podanych tutaj, a użytkownik ponosi wyłączną odpowiedzialność za własne decyzje inwestycyjne.

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: https://insights.glassnode.com/the-week-onchain-week-42-2023/

- :ma

- :Jest

- :nie

- :Gdzie

- $W GÓRĘ

- 1

- 15%

- 1M

- 2000

- 2016

- 2019

- 2022

- 2023

- 25

- 30

- 8k

- a

- powyżej

- Zgromadzone

- akumulacja

- nabyty

- nabycie

- w poprzek

- aktywny

- aktywnie

- działalność

- ostry

- zaawansowany

- Rada

- ponownie

- wiek

- w wieku

- agregat

- wyrównany

- Wyrównuje

- Wszystkie kategorie

- również

- alternatywny

- an

- analiza

- i

- Inne

- każdy

- przybliżony

- SĄ

- AS

- kapitał

- Aktywa

- At

- próbując

- Uwaga

- przyciągnięcie

- dostępny

- średni

- z powrotem

- ZESPÓŁ MUZYCZNY

- na podstawie

- podstawa

- BE

- Niedźwiedź

- Bessy

- bessy na dnie rynku

- rynki zbytu

- jest

- poniżej

- BEST

- pomiędzy

- stronniczość

- Bitcoin

- Podaż bitcoinów

- obie

- Dolny

- BTC

- byk

- Rynek byka

- ale

- kupować

- kupujący

- by

- CAN

- czapka z daszkiem

- kapitał

- zmiana

- zmieniony

- wymiana pieniędzy

- Wykres

- dokładnie

- Kohorta

- Monety

- towar

- porównać

- w porównaniu

- składnik

- składniki

- stwierdza,

- konkluzja

- Warunki

- Wady

- Rozważać

- kontynuować

- umowa

- odwrotnie

- przekonanie

- odpowiada

- Koszty:

- podstawa kosztowa

- Odpowiednik

- Para

- pokryty

- Aktualny

- Obecnie

- cykl

- Cykle

- dane

- Dni

- decyzja

- Decyzje

- dedykowany

- najgłębszy

- Kreowanie

- przedstawiający

- wdrażanie

- Pochodny

- opisać

- zaprojektowany

- rozwijać

- różnica

- cyfrowy

- Zasób cyfrowy

- Wymiary

- wystawiany

- 分配

- robi

- Przewaga

- dominujący

- napęd

- porzucone

- podczas

- dynamiczny

- każdy

- edycja

- edukacyjny

- kończy się

- wpisana

- wprowadzenie

- Równowaga

- sprawiedliwość

- zapewniają

- ostatecznie

- Przede wszystkim system został opracowany

- Wyjście

- Rozszerzać

- rozszerzony

- ekspansja

- eksploracja

- niezwykle

- Spadać

- budżetowy

- piętro

- pływ

- Przepływy

- Skupiać

- koncentruje

- W razie zamówieenia projektu

- Siły

- formacja

- świeży

- od

- ogólnie

- Glassnode

- stopniowo

- Zarządzanie

- Grupy

- Rozwój

- Pół

- siła robocza

- Have

- he

- Trzymany

- pomoc

- tutaj

- Wysoki

- wyższy

- Najwyższa

- Lotność

- historycznie

- historia

- HODL

- Fale HODL

- przytrzymaj

- posiadacz

- posiadacze

- przytrzymanie

- Holdings

- posiada

- W jaki sposób

- Jednak

- HTTPS

- zidentyfikować

- ilustruje

- ważny

- in

- Motywacja

- Włącznie z

- wskazać

- wskazuje

- wskazując,

- Wskaźnik

- wskaźniki

- indywidualny

- Informacja

- wnikliwy

- odsetki

- wewnętrznie

- najnowszych

- zainwestowany

- inwestycja

- inwestor

- Inwestorzy

- dotyczy

- odosobniony

- IT

- właśnie

- znany

- Nazwisko

- najmniej

- poziom

- poziomy

- Dźwignia

- Płynność

- długoterminowy

- Posiadacz długoterminowy

- posiadacze długoterminowi

- dłużej

- Popatrz

- stracić

- straty

- niższy

- Lows

- poważny

- Większość

- sposób

- mapa

- rynek

- Cap rynkowy

- Struktura rynku

- rynki

- dojrzały

- maksymalny

- zmierzyć

- zmierzenie

- metryczny

- Metryka

- Środkowy

- migrować

- minimum

- model

- modelowanie

- modele

- Miesiąc

- jeszcze

- większość

- ruch

- przeniósł

- dużo

- żeglujący

- Blisko

- Neutralny

- Nowości

- nowsza

- Nie

- noty

- Zauważając

- już dziś

- NUPL

- of

- Oferty

- często

- Stary

- starszych

- on

- Na łańcuchu

- dane w łańcuchu

- tylko

- or

- Inne

- ludzkiej,

- na zewnątrz

- własny

- Ból

- bolesny

- Panika

- część

- szczególny

- szczególnie

- Przeszłość

- Wzór

- Szczyt

- procent

- okres

- okresy

- faza

- plato

- Analiza danych Platona

- PlatoDane

- gracze

- punkt

- zwrotnica

- position

- pozytywny

- mocny

- nacisk

- Cena

- Cennik

- pierwotny

- wygląda tak

- profesjonalny

- Zysk

- zyski

- Postęp

- zapewniać

- pod warunkiem,

- zapewnia

- że

- cele

- Popychanie

- Q3

- rajd

- zasięg

- ceny

- osiągnięty

- Osiąga

- realizowany

- niedawno

- Recover

- regeneracja

- związane z

- względny

- stosunkowo

- rzetelny

- polegać

- pozostały

- szczątki

- raport

- reprezentuje

- przypomina

- odpowiedzialny

- czuły

- wynikły

- przeglądu

- s

- druga

- widzieć

- widziany

- sprzedać

- zestaw

- Share

- przesunięcie

- PRZESUNIĘCIE

- Przesunięcia

- Short

- krótkoterminowy

- seans

- Targi

- bok

- Signal

- znaczący

- podobny

- podobieństwa

- ponieważ

- siada

- mały

- Wyłącznie

- spędził

- Spot

- początek

- Rynek

- strongly

- Struktura

- Badanie

- odpowiedni

- przełożony

- Dostawa

- Podaż i popyt

- Brać

- dąży

- niż

- że

- Połączenia

- Stolica

- Informacje

- ich

- motyw

- Te

- one

- to

- w tym tygodniu

- trzy

- poprzez

- czas

- do

- narzędzie

- narzędzia

- Topy

- Kwota produktów:

- w kierunku

- śledzić

- handel

- w obrocie

- Transakcje

- Handel

- przenieść

- przeniesione

- Trend

- SKRĘCAĆ

- drugiej

- typowy

- zazwyczaj

- podwodny

- jednostka

- niezrealizowane straty

- za pomocą

- wykorzystać

- Wykorzystując

- Wycena

- wartość

- początku.

- przez

- vs

- Portfele

- Grzałka

- była

- fala

- fale

- we

- Bogactwo

- tydzień

- tygodni

- DOBRZE

- były

- jeśli chodzi o komunikację i motywację

- który

- kogo

- szerszy

- będzie

- w

- w ciągu

- pracujący

- rok

- lat

- ty

- Najmłodszy

- Twój

- zefirnet