Trochę z powrotem, podczas gdy, Harry'ego Glasera sprzedał swój start-up zajmujący się analizą SaaS, Periscope Data, za 130 mln dolarów. Było to trudne, karzące i satysfakcjonujące doświadczenie. Na niedawnym SaaStr Warsztaty w środę, podzielił się spojrzeniem za kulisy tego procesu i pięcioma kluczowymi spostrzeżeniami dla innych założycieli, którzy chcą zajrzeć do procesu od środka.

[Osadzone treści]

Podróż po sprzedaży startupu

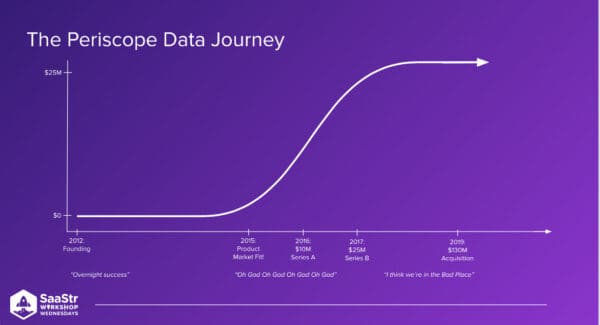

Harry był współzałożycielem i dyrektorem generalnym Periscope Data, która zebrała rundę zalążkową, zanim znalazła klientów, ale mimo to nie zabrakło mu pieniędzy i 3-4 lata później odniosła sukces z dnia na dzień. Rosły jak szalone, gdy odkryły, że produkt pasuje do rynku i stworzyły dużą serię A i B.

Kiedy szybko się rozwijasz, możesz mieć wrażenie, że wszystko ciągle się psuje, a Ty szybko zatrudniasz i ponownie zatrudniasz ludzi. W tych latach szybkiego rozwoju ktoś od czasu do czasu kontaktował się z firmą i pytał, czy Harry rozważyłby sprzedaż. Zawsze mówił nie.

Ale potem wzrost zatrzymał się na kilka lat i nadszedł czas, aby porozmawiać o sprzedaży. Od założenia firmy do kilku lat po jej przejęciu minęło w sumie około dziesięciu lat.

Jak dochodzi do wyjścia z klasycznego start-upu chlebowego i masła

Ta nauka nie dotyczy wielomiliardowych fuzji czy przejęć. Chodzi o klasyczne wyjście ze startupu na chleb i masło w wysokości 50–500 milionów dolarów. Wiele dzieje się szybko i istnieje duża dysproporcja informacyjna między Tobą a nabywcą. Jak dochodzi do tych wyjść? Skąd oni pochodzą?

Prawdziwe jest powiedzenie, że firm technologicznych nie sprzedaje się. Są kupione. Pozycjonujesz firmę tak, aby rosła długoterminowo i potencjalnie mogła pewnego dnia przeprowadzić świetną ofertę publiczną. Lub, jeśli otrzymasz świetną ofertę i możesz ją rozważyć, ponieważ nie jest za późno.

Lekcja 1: Oferty przychodzą, kiedy przychodzą

Powinieneś rozwijać swoją firmę na dłuższą metę. Jeśli budujesz firmę z zamiarem przejęcia i wzywasz nabywcę, tracisz dźwignię finansową. Chcesz, żeby ludzie do Ciebie dzwonili, bo masz świetny biznes.

Kto dokonuje przejęcia? Najczęściej odbierasz telefon z funkcji zwanej rozwojem korporacyjnym. Zawierają transakcje, a częścią tego są relacje z firmami z branży. Nie jest to zły związek, ale zrozum, że są wykonawcami transakcji, a nie twórcami umów.

W miejscach takich jak Google czy Meta są one zorganizowane w jednostki biznesowe. Wiceprezes lub starszy wiceprezes jednostki biznesowej będzie osobą, której pragniesz. W firmie technologicznej przed lub po IPO będzie to prawdopodobnie dyrektor generalny lub CPO. Ci ludzie inicjują duże oferty. Tak, jest to długoterminowa gra strategiczna mająca na celu budowanie relacji z tymi ludźmi, ale ostatecznie może się opłacić.

Dlaczego pojawiają się oferty?

Jeśli jest to dyrektor generalny małej w porównaniu do Google, ale większej firmy technologicznej, zwraca się do Ciebie, ponieważ coś przydarzyło mu się wewnętrznie, co postawiło go na nogi. Mogą czuć się opóźnieni w kierunku, w którym zmierza branża, i muszą wykonać energiczny ruch, aby zresetować narrację.

A może przegapili kilka kwartałów z rzędu i ceny akcji są zagrożone, więc podejmują decyzję.

Ważne jest, aby zrozumieć tych ludzi i to, co się dzieje, co sprawia, że sięgają po pomoc. Nawiązując z nimi relację:

- Bądź na bieżąco. Już o Tobie pomyślą.

- Zbuduj zaufanie, które jest niezbędne podczas przejęcia.

Wyceny Twoich zbiórek mają znaczenie

Ostatnią rzeczą, którą chcesz zrobić jako firma, jest postawienie się w sytuacji, w której nie możesz otrzymać oferty, której szukasz. Ogólnie rzecz biorąc, Twoja wycena jest twarda i opiera się na dobrej cenie nabycia. Dlaczego?

Często nabywcy nie złożą oferty poniżej wyceny po przejęciu środków pieniężnych, ponieważ rozumieją, jak skomplikowany jest wybór przez zarząd; oferowanie inwestorom VC kwoty niższej niż dolar jest dobrym sposobem na zmartwienie ich, a oni chcą relacji z tymi funduszami VC.

Jeśli oferta jest poniżej Twojego numeru, jest to dla kogoś zła wiadomość. Jeśli rośniesz jak szalony i uzyskasz taką wycenę, a jest to rozsądna wielokrotność Twojego ARR, weź to. W przeciwnym razie musisz się zatrzymać i pomyśleć.

Co by było, gdyby wynik na poziomie 100 milionów dolarów był dla ciebie świetny, ale zaproponowano ci wycenę na 200 milionów dolarów? W tym momencie zasadniczo odszedłbyś od przejęcia za 100 milionów dolarów.

Proces

Zdecydowali, że muszą wykonać odważny ruch i odrzucili tę ofertę. Co się teraz stanie? Oto harmonogram od początkowego zainteresowania do zamknięcia umowy dla Harry'ego: około sześciu miesięcy na cały proces.

List intencyjny wydano pod koniec marca lub na początku kwietnia, pod koniec procesu. Na początek zjecie lunch i poznacie się. Wtedy możesz usłyszeć, jak może wyglądać oferta. Przypomina to arkusz terminów w zbiórce pieniędzy, ale w przypadku LOI proces staje się ekskluzywny.

Po podpisaniu LOI nie angażujesz się w rozmowy o przejęciu z nikim innym, co oznacza, że to oni mają całą przewagę. Chcesz, aby wszystkie negocjacje, na których Ci zależy, zostały zakończone przed podpisaniem Listu Intencyjnego.

Nie rezygnuj ze wszystkiego na pierwszym spotkaniu

Najpierw powiedzą coś niejasnego, a ty powiesz: „Rozumiem, o co ci chodzi, ale w dłuższej perspektywie rozwijamy się”. Nie rezygnuj ze wszystkiego już na pierwszym spotkaniu.

Przed LOI chcesz wykorzystać inne relacje, które budowałeś. Skontaktuj się z nimi i powiedz im, że w ramach grzeczności dajesz im znać, że jesteś zainteresowany i chcesz, żeby usłyszeli to od ciebie, a nie od mediów.

Jeśli będą zainteresowani, zaczną uruchamiać własne wewnętrzne procesy w celu wygenerowania terminów. Posiadanie wielu ofert to najlepszy sposób na wygenerowanie dynamiki konkurencyjnej.

Ci ludzie będą również ze sobą rozmawiać, więc w tym momencie, nawet jeśli tylko pierwotny oferent złoży ofertę, zauważą, że trochę to kupujesz, co stwarza wrażenie dynamiki konkurencyjnej.

Term Sheets bardzo różnią się od listów intencyjnych

Jeśli w przypadku zbierania funduszy otrzymasz arkusz warunków i podpiszesz go, istnieje tylko kilka przypadków, w których nie zostaje on zamknięty.

- VC odkrywa coś, gdy uważa, że ich okłamujesz.

- Następuje fundamentalna zmiana lub duża zmiana na rynku makro.

Poza tym arkusze warunków VC od honorowych VC są zamykane. LOI od nabywców na ogół nie są zamykane. Zespół prawny Harry'ego twierdzi, że wskaźnik zamknięcia wynosi 50%, ale on przypuszcza, że jest jeszcze niższy.

Tak więc, gdy przechodzisz przez intensywny proces i godzisz się z potencjalną utratą dziecka, wiedz, że prawdopodobnie się to nie uda. Musisz prowadzić swój biznes tak, jakby taki miał być wynik.

Drugą dynamiką jest ekskluzywność. Zaraz znajdziesz się w sytuacji, w której nie będziesz mógł z nikim rozmawiać na temat fuzji i przejęć. Ale jest też mniej niż 50% szans, że sfinalizujesz tę transakcję. To trudne miejsce.

Zanim podpiszesz list intencyjny, upewnij się, że:

- Określa dokładną cenę, jaką otrzymasz.

- Mówi, jak długo będziesz mieć wyłączność.

- Wyjaśnia wszelkie kamienie milowe, których osiągnięcia się spodziewasz.

Nie podpisuj listu intencyjnego, który jest niejasno sformułowany. Osoba przejmująca może powiedzieć coś w stylu: „Ufamy sobie nawzajem. Rozwiążemy to później. Nie wstrzymuj procesu. Jesteśmy podekscytowani!” Wyluzuj i spraw, żeby się trochę pociły. Zanim podpiszesz list intencyjny, upewnij się, że to, na czym ci zależy, zostało zapisane w liście intencyjnym.

Po podpisaniu stracisz prawie wszystkie negocjacje, ponieważ w sprawę włączą się prawnicy, a ich jest więcej i są lepiej opłacani.

Musisz dalej prowadzić swoją firmę

Oferty mogą wysadzić w powietrze w dniu, w którym powinny zostać zamknięte. Jeśli Twój zespół cały dzień siedzi i ogląda filmy, zastanawiając się, co zrobi ze swoimi pieniędzmi, masz problem.

Po pierwsze, chcesz mieć pewność, że tylko najważniejsze osoby wiedzą o tym, co dzieje się w trakcie procesu. Trzymaj go jak najbliżej. Gdy pojawi się poczucie, że coś się zdobywa, ludzie przestają uderzać w cele. A jeśli transakcja wybuchnie, może to zabić Twój biznes. To się wydarzyło.

Czy na pewno chcesz to zrobić?

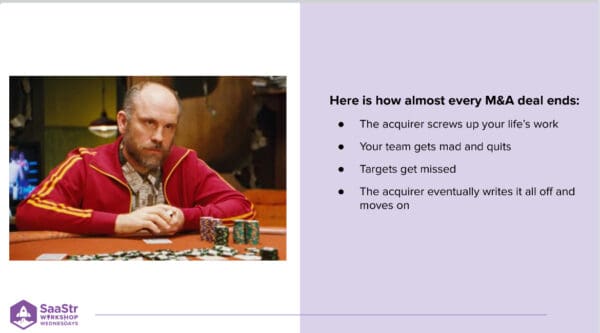

Harry przypuszcza, że w około 92% firm po ich przejęciu dzieje się:

- Nabywca bierze to w swoje ręce.

- Bardzo się starają, aby to zintegrować i prowadzić Twój biznes.

- Jeśli ci zaufają, zapytają, co powinni zrobić.

- W końcu potykają się, próbując przeprowadzić biznes, na którym nie są zaznajomieni, i schrzanią to.

- Cele zaczynają być chybione.

- Po obu stronach są złe przeczucia.

- Twoje dziecko zostaje wepchnięte w kąt.

Czasami to się nie zdarza. Przejęcie YouTube przez Google było czymś niesamowitym. Jeśli ten slajd wygląda gorzej niż Twoja obecna sytuacja, ponieważ Twoja firma radzi sobie świetnie, może powinieneś pozostać przy obecnej sytuacji.

Jako założycielowi będziesz miał trudności z pracą dla nabywcy. Może czuć się samotny. Nie jesteś częścią ich zespołu, a twój zdaje sobie sprawę, że nie są już w fajnym świecie startupów. Stajesz się pomostem między tymi dwoma światami, a to może być trudne kilka lat.

To wielkie zwycięstwo, ale wciąż trudne. Harry nie żałuje swojego przejęcia, ale ostrzega każdego założyciela, który przystąpi do tego procesu, że może to tak wyglądać.

Twoim zadaniem jest dotrzymywanie obietnic

Sześć miesięcy przed i po dacie zamknięcia będzie miało wpływ na Twoją reputację oraz reputację założycieli i zespołu wyższego szczebla. Obiecałeś swoim VC i swoim pracownikom i tylko Ty będziesz w stanie dotrzymać tych obietnic.

Nabywca zaproponuje różne mechanizmy uniemożliwiające uzyskanie przez VC 20% udziału lub uzyskanie przez pracownika posiadającego 1% udziału. Trzymaj się swojego zespołu i swoich obietnic. Twoja reputacja zależy od następujących czynników:

- Czy dotrzymałeś obietnic.

- Czy byłeś przejrzysty, kiedy to miało znaczenie.

- Czy byłeś empatyczny wobec wszystkich.

5 kluczowych wniosków przy sprzedaży firmy

- Nie da się budować, żeby sprzedawać. Ale możesz budować relacje z prawdopodobnymi nabywcami.

- Kupującymi są dyrektorzy generalni, CPO i wiceprezesi jednostek biznesowych. Rozwój korporacyjny realizuje transakcje.

- Zawsze należy to uzyskać na piśmie w LOI. Po podpisaniu nic nie wygrasz.

- Zachowaj to w tajemnicy. Prawdopodobnie się nie zamknie. Prowadź dalej firmę.

- Każdy dostaje to, co jest napisane w tabeli limitów. Twoim zadaniem jest dopilnowanie, aby tak się stało.

[Osadzone treści]

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Platon Zdrowie. Inteligencja w zakresie biotechnologii i badań klinicznych. Dostęp tutaj.

- Źródło: https://www.saastr.com/what-i-learned-selling-my-company-for-130m-with-harry-glaser-of-periscope-data-and-modelbit/

- :Jest

- :nie

- :Gdzie

- $W GÓRĘ

- 1

- 325

- a

- Zdolny

- O nas

- o tym

- Akceptuj

- nabyty

- nabywanie

- nabycie

- Po

- Wszystkie kategorie

- prawie

- już

- również

- całkowicie

- zawsze

- an

- analityka

- i

- każdy

- więcej

- ktoś

- wszystko

- kwiecień

- SĄ

- na około

- AS

- zapytać

- At

- z dala

- niesamowite

- b

- Niemowlę

- z powrotem

- Łazienka

- BE

- bić

- bo

- stają się

- staje się

- staje

- być

- zanim

- za

- za kulisami

- jest

- poniżej

- BEST

- Ulepsz Swój

- pomiędzy

- Duży

- Bit

- wiać

- deska

- obie

- Obie strony

- kupiony

- Przełamując

- BRIDGE

- budować

- Budowanie

- biznes

- ale

- kupujący

- by

- wezwanie

- nazywa

- CAN

- czapka z daszkiem

- który

- Etui

- przestrogi

- ceo

- prezesi

- szansa

- zmiana

- klasyczny

- Zamknij

- zamknięcie

- Współzałożyciel

- jak

- przyjście

- Firmy

- sukcesy firma

- konkurencyjny

- złożoności

- Rozważać

- stale

- zawartość

- Chłodny

- Corner

- Korporacyjny

- mógłby

- Para

- uprzejmość

- kpo

- zwariowany

- tworzy

- twórcy

- Aktualny

- Klientów

- dane

- Data

- dzień

- sprawa

- Promocje

- postanowiła

- oprogramowania

- różne

- trudny

- pracowitość

- Odkrywa

- do

- robi

- Nie

- Dolar

- zrobić

- nie

- na dół

- podczas

- dynamiczny

- każdy

- Wcześnie

- zarabiać

- więcej

- osadzone

- Pracownik

- pracowników

- zakończenia

- ujmujący

- Wchodzę

- Wchodzi

- Cały

- niezbędny

- istotnie

- Parzyste

- Każdy

- wszyscy

- wszystko

- dokładny

- Ekskluzywny

- elitaryzm

- wykonać

- Wykonuje

- Wyjście

- wychodzi

- spodziewany

- doświadczenie

- Spadać

- znajomy

- FAST

- czuć

- uczucia

- kilka

- Postać

- znalezieniu

- i terminów, a

- pięć

- piętro

- następujący

- Stopa

- W razie zamówieenia projektu

- znaleziono

- podstawowy

- założyciel

- założyciele

- od

- funkcjonować

- fundraiser

- Fundraising

- Ogólne

- ogólnie

- Generować

- otrzymać

- dostaje

- miejsce

- Dać

- Goes

- będzie

- dobry

- Google'a

- wspaniały

- wzrosła

- Rosnąć

- Rozwój

- Wzrost

- miał

- siła robocza

- zdarzyć

- się

- Wydarzenie

- dzieje

- Ciężko

- Have

- mający

- he

- głowiasty

- słyszeć

- Wysoki

- zawiasy

- Wynajmowanie

- jego

- uderzanie

- przytrzymaj

- przytrzymanie

- honorowy

- W jaki sposób

- HTTPS

- Ludzie

- i

- if

- brak równowagi

- Rezultat

- ważny

- in

- przemysł

- Informacja

- początkowy

- początkowo

- zainicjować

- wewnątrz

- Wygląd wnętrza

- zamiast

- integrować

- intensywny

- zamiar

- Zamiar

- odsetki

- zainteresowany

- wewnętrzny

- wewnętrznie

- najnowszych

- inwestycja

- zaangażowany

- IPO

- IT

- Praca

- podróż

- jpeg

- Trzymać

- trzymane

- Klawisz

- Zabić

- Wiedzieć

- większe

- Nazwisko

- Późno

- później

- Prawnicy

- dowiedziałem

- nauka

- Regulamin

- zespół prawny

- mniej

- list

- najmu

- Dźwignia

- lubić

- Prawdopodobnie

- mało

- długo

- Popatrz

- wygląda jak

- WYGLĄD

- stracić

- utraty

- Partia

- niższy

- lunch

- MAMA

- Macro

- zrobiony

- robić

- WYKONUJE

- Dokonywanie

- March

- rynek

- Może..

- może

- znaczy

- Mechanizmy

- Media

- Poznaj nasz

- Spotkanie

- fuzje

- Meta

- może

- Kamienie milowe

- nic

- nieodebranych

- moment

- pieniądze

- miesięcy

- jeszcze

- większość

- ruch

- Kino

- dużo

- wielokrotność

- musi

- my

- NARRACJA

- Potrzebować

- negocjacja

- Negocjacje

- aktualności

- Nie

- Zauważyć..

- już dziś

- numer

- liczny

- of

- oferta

- oferowany

- oferuje

- Oferty

- często

- on

- pewnego razu

- tylko

- or

- Zorganizowany

- oryginalny

- Inne

- Inaczej

- na zewnątrz

- Wynik

- koniec

- w ciągu nocy

- własny

- płatny

- część

- pokój

- Ludzie

- postrzeganie

- Miejsce

- Miejsca

- plato

- Analiza danych Platona

- PlatoDane

- Grać

- gracz

- punkt

- position

- pozycjonowanie

- możliwy

- potencjalnie

- Cena

- Cennik

- prawdopodobnie

- Problem

- wygląda tak

- procesów

- dopasowanie produktu do rynku

- obiecuje

- zaproponować

- położyć

- szybko

- szybki

- Kurs

- dosięgnąć

- zrealizowanie

- naprawdę

- rozsądny

- niedawny

- żal

- związek

- Relacje

- reputacja

- satysfakcjonujący

- okrągły

- RZĄD

- run

- bieganie

- SaaS

- Powiedział

- powiedzieć

- mówią

- Tajemnica

- widzieć

- nasienie

- Runda nasienna

- sprzedać

- Sprzedawanie

- senior

- rozsądek

- Serie

- Seria A

- Share

- shared

- arkusz

- pościel

- przesunięcie

- Zakupy

- powinien

- Strony

- znak

- Siedzący

- sytuacja

- SIX

- Sześć miesięcy

- suwak

- So

- sprzedany

- kilka

- pewnego dnia

- Ktoś

- coś

- Typ przestrzeni

- początek

- startup

- Kij

- Nadal

- stany magazynowe

- Stop

- Strategiczny

- sukces

- domniemany

- pewnie

- POCIĆ SIĘ

- stół

- Brać

- Takeaways

- Mówić

- Rozmowy

- cele

- zespół

- tech

- tech

- Firma technologiczna

- powiedzieć

- semestr

- arkusze terminów

- REGULAMIN

- niż

- że

- Połączenia

- ich

- Im

- sami

- następnie

- Tam.

- Te

- one

- rzecz

- Myśleć

- Myślący

- to

- tych

- Przez

- czas

- Oś czasu

- do

- także

- Top

- trudny

- w kierunku

- przezroczysty

- wycieczka

- prawdziwy

- Zaufaj

- próbować

- stara

- drugiej

- zrozumieć

- jednostka

- jednostek

- Wycena

- wyceny

- różnorodny

- VC

- VC

- początku.

- Wideo

- vp

- chodzący

- chcieć

- poszukiwany

- była

- oglądania

- Droga..

- były

- Co

- jeśli chodzi o komunikację i motywację

- który

- Podczas

- KIM

- dlaczego

- będzie

- wygrać

- w

- pracujący

- świat

- świat

- gorzej

- wartość

- by

- pisanie

- lat

- tak

- jeszcze

- ty

- Twój

- twój

- siebie

- youtube

- zefirnet