Rozpoczyna się ostateczne odliczanie do uruchomienia FedNow i chociaż nadal panuje niejasność co do tego, co system oznacza dla systemu finansowego, w sferze fintech większość jest optymistami.

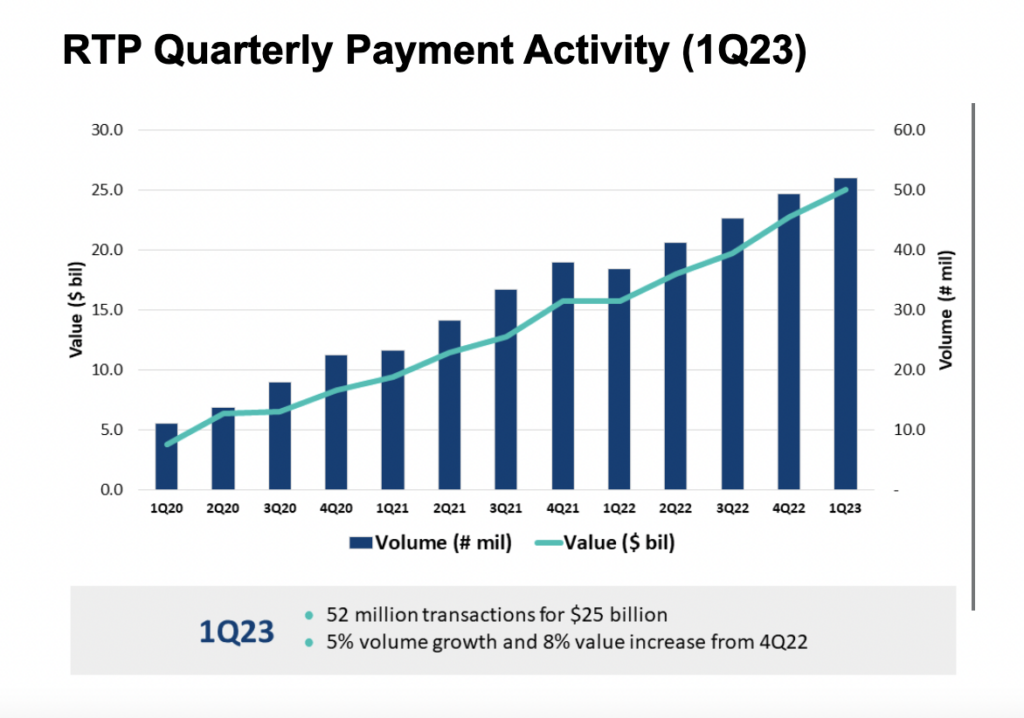

Sieci płatności natychmiastowych rozwijają się na całym świecie od pewnego czasu. W Stanach Zjednoczonych The Clearing House uruchomiła swój system płatności w czasie rzeczywistym (RTP) w 2017 r., odnotowując wzrost wykorzystania z roku na rok.

Ponadto wzrosła popularność aplikacji, które zapewniają natychmiastowe płatności. Zelle, założona w 2017 roku, została zintegrowana z ponad 1,600 aplikacjami bankowymi instytucji finansowych. Chociaż początkowo korzystał z systemu płatności Automatic Clearing House (ACH), użytkownicy zobaczyli środki na swoich kontach w ciągu kilku minut. W latach 2019-2023 Zelle ponad dwukrotnie to baza użytkowników.

ZWIĄZANE Z:

„To, co wydarzyło się podczas pandemii, polegało na tym, że mimo że wcześniej mieliśmy takie możliwości aplikacji cyfrowych, stało się to dla konsumentów funkcją zmuszającą do powiedzenia… Naprawdę chcę, żeby to wszystko trafiało bezpośrednio do mojego telefonu” – powiedział Bala Janakiraman, dyrektor generalny Onbe. „Widzieliśmy więc, jak z punktu widzenia konsumenta następuje zmiana z fizycznych kart na cyfrowe natychmiastowe potwierdzenie.

Płatności w czasie rzeczywistym nie są nowością w ekosystemie i okazały się ulubionym rozwiązaniem wśród konsumentów. W warunkach wzmożonej konkurencji między podmiotami bankowymi fintechy mogłyby zapewnić cenne zasoby dla innowacji.

Fed „właśnie nadrabia zaległości”

Uruchomienie FedNow to duży ruch ze strony Rezerwy Federalnej. System ACH, który został uruchomiony w latach 1970., został niedawno zaktualizowany, aby umożliwić przelewy tego samego dnia. Jednak ruchy nadal miały miejsce w tradycyjnych godzinach bankowych. FedNow otwiera to okno na 24 godziny na dobę, 365 dni w roku, a także sprawia, że są one natychmiastowe.

Chociaż jest to istotne dla Fed, w globalnym ekosystemie płatności natychmiastowe to stare wiadomości. Indie, które przodują we wprowadzaniu płatności natychmiastowych na poziomie krajowym, wprowadziły w 2017 roku swój Unified Payments Interface (UPI). UPI był unowocześnieniem poprzedniego systemu wprowadzonego w 2010 roku. Według stanu na grudzień 2022 roku obsługiwał ponad siedem miliardów transakcji miesięcznie i zarejestrowało 300 milionów aktywnych użytkowników.

Indie to jeden z wielu krajów, które wprowadziły system płatności natychmiastowych. Wielka Brytania ma usługę Faster Payments Service (od 2008 r.), Europa SEPA Instant (2017 r.), A Brazylia PIX (2020 r.).

Nawet w Stanach Zjednoczonych The Clearing House i różne fintechy, takie jak Zelle, wskoczyły na modę na płatności natychmiastowe. Rezerwa Federalna została w tyle.

„Jeszcze przed pojawieniem się FedNow mieliśmy możliwość natychmiastowej aktywacji płatności w portfelu mobilnym. I znowu, konsumenci nauczyli się teraz, jak z niego korzystać” – powiedział Janakiraman. „Osobiście postrzegam usługę FedNow jako pod wieloma względami amerykańskie doganianie infrastruktury, którą już obserwujemy na różnych rynkach”.

To może być dobra rzecz, ponieważ wiele osób z branży finansowej uważa, że ekosystem jest gotowy na nową infrastrukturę. Pomiędzy The Clearing House i Zelle natychmiastowe płatności zostały już szeroko udostępnione, dając firmom czas na przeanalizowanie, co FedNow może oznaczać dla ich rozwiązań.

„Jeśli spojrzysz na to z perspektywy makro, koncepcja natychmiastowych płatności cyfrowych nie jest nowa w ekosystemie finansowym w USA” – powiedział Janakiraman. „Banki zorientowały się, że Zelle jako usługa płatności natychmiastowych, niezależnie od tego, czy jest to B2B, czy B2C, już istnieje. I większość banków zaczęła to wdrażać. I są dostępne dla różnych konsumentów”.

„Odkryli, jak radzić sobie z płatnościami natychmiastowymi i wymyślili odpowiedni rodzaj aplikacji w kontekście konsumenta”.

„Więc patrzę na FedNow jak na ACH, które zostało ulepszone i teraz może naprawdę działać natychmiast. Więc pytanie do mnie i jestem pewien, że do większości ludzi w sieci bankowej, brzmi: jakie jest zastosowanie lub przypadki użycia związane z przejęciem tego, co tradycyjnie było ACH, a teraz napędzaniem tych aplikacji przez FedNow?

„To będzie fascynujący zestaw ocen. Jestem przekonany, że instytucje finansowe wymyślą aplikacje, jak z tego korzystać, ponieważ jest to im dobrze znane, cała idea płatności natychmiastowych”.

Współpraca z Fintechami

Wprowadzenie FedNow może zatem zapoczątkować znaczące innowacje. Jednak w systemie bankowym ponad 10,000 ubezpieczonych instytucji finansowych, w których 200 największych posiada 70% wszystkich rachunków depozytowych, niektóre z nich prawdopodobnie nie będą miały środków na opracowanie wewnętrznych rozwiązań.

„Duże banki praktycznie zarządzają własną infrastrukturą… więc mają pełną kontrolę nad innowacjami” — wyjaśnił Janakiraman. „Jeśli uda im się znaleźć przypadki użycia i aplikacje dla niego, teraz mają zasoby, aby go wdrożyć, aby tak się stało”.

„Kiedy zejdziesz w dół łańcucha do ponad 5000 banków, które są bardziej bankami regionalnymi lub społecznościowymi, są one bardziej zależne od dostawców, którzy zapewniają podstawową platformę przetwarzania”.

Już teraz widać partnerstwa między fintechami a bankami górnyk, napędzany zwiększoną presją na innowacje w celu konkurowania.

W kontekście uruchomienia FedNow fintechy mogą być brakującym elementem, świadczącym usługi mające na celu poprawę konkurencji między mniejszymi i większymi bankami w zakresie nowej szyny płatniczej.

„To szansa dla tych dostawców, którzy dostarczają podstawowe platformy cenowe, aby pomóc mniejszym bankom inaczej myśleć o FedNow i znaleźć drogę do konkurencyjności”.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Dystrybucja treści i PR oparta na SEO. Uzyskaj wzmocnienie już dziś.

- PlatoData.Network Pionowe generatywne AI. Wzmocnij się. Dostęp tutaj.

- PlatoAiStream. Inteligencja Web3. Wiedza wzmocniona. Dostęp tutaj.

- PlatonESG. Motoryzacja / pojazdy elektryczne, Węgiel Czysta technologia, Energia, Środowisko, Słoneczny, Gospodarowanie odpadami. Dostęp tutaj.

- Przesunięcia bloków. Modernizacja własności offsetu środowiskowego. Dostęp tutaj.

- Źródło: https://news.fintechnexus.com/fintechs-key-to-smaller-banks-fednow-adoption/

- :ma

- :Jest

- :nie

- $W GÓRĘ

- 1

- 16

- 200

- 2008

- 2010

- 2017

- 2019

- 2020

- 2022

- 2023

- 24

- 300

- 40

- 5000

- a

- zdolność

- O nas

- akademicki

- Konta

- o

- aktywny

- dodatek

- Przyjęcie

- ponownie

- Wszystkie kategorie

- dopuszczać

- już

- wśród

- an

- i

- aplikacje

- mobilne i webowe

- SĄ

- na około

- AS

- oceny

- At

- automatycznie

- dostępny

- B2B

- B2C

- Bankowość

- aplikacje bankowe

- system bankowy

- Banki

- baza

- BE

- stał

- bo

- być

- zanim

- za

- pomiędzy

- Duży

- Miliard

- Brazylia

- przerwa

- biznes

- by

- CAN

- możliwości

- Kartki okolicznosciowe

- Kariera

- Etui

- łowienie

- Centrum

- ceo

- łańcuch

- Clearing

- kod

- Kawa

- kolor

- jak

- byliśmy spójni, od początku

- przyjście

- społeczność

- banki społeczne

- rywalizować

- konkurencja

- Konkurencyjność

- pojęcie

- pewność

- potwierdzenie

- zamieszanie

- Rozważać

- konsument

- Konsumenci

- kontekst

- nadal

- ciągły

- kontrola

- rdzeń

- Podstawowe przetwarzanie

- mógłby

- Odliczanie

- dzień

- Dni

- sprawa

- grudzień

- rozwijać

- magazyn towarów

- rozwijać

- Digest

- cyfrowy

- digitalizacja

- bezpośrednio

- na dół

- napędzany

- jazdy

- podczas

- Ekosystem

- ogarnięcie

- podmioty

- Eter (ETH)

- Europie

- Parzyste

- doświadczenie

- wyjaśnione

- fałszywy

- znajomy

- fascynujący

- szybciej

- Moja lista

- nakarmiony

- Federalny

- Rezerwa Federalna

- Fednow

- wzorzysty

- finał

- budżetowy

- Instytucje finansowe

- system finansowy

- Znajdź

- FINTECH

- fintechy

- W razie zamówieenia projektu

- Dla konsumentów

- czoło

- Założony

- od

- pełny

- funkcjonować

- fundusze

- Dać

- Dający

- Globalne

- Globalnie

- Go

- będzie

- dobry

- miał

- Prowadzenie

- zdarzyć

- się

- Wydarzenie

- Have

- pomoc

- jej

- GODZINY

- dom

- obudowa

- unosić

- W jaki sposób

- How To

- Jednak

- HTTPS

- i

- pomysł

- podnieść

- in

- wzrosła

- Indie

- przemysł

- Infrastruktura

- początkowo

- wprowadzać innowacje

- Innowacja

- natychmiastowy

- płatności natychmiastowe

- natychmiast

- instytucje

- zintegrowany

- odsetki

- Interfejs

- najnowszych

- wprowadzono

- wprowadzenie

- Wprowadzenie

- IT

- JEGO

- dziennikarz

- Klawisz

- Uprzejmy

- duży

- większe

- uruchomić

- uruchomiona

- Wyprowadzenia

- dowiedziałem

- lewo

- poziom

- lubić

- Prawdopodobnie

- Popatrz

- Macro

- zrobiony

- robić

- Dokonywanie

- wiele

- rynki

- Materia

- Maksymalna szerokość

- me

- oznaczać

- znaczy

- milion

- minuty

- brakujący

- Aplikacje mobilne

- Portfel mobilny

- Miesiąc

- jeszcze

- większość

- ruch

- Ruchy

- dużo

- my

- narodowy

- Narodów

- sieć

- sieci

- Nowości

- aktualności

- Nexus

- normalna

- już dziś

- of

- często

- Stary

- on

- Być na

- ONE

- otwiera

- Okazja

- Optymistyczny

- or

- zamówienie

- na zewnątrz

- koniec

- własny

- pandemiczny

- partnerstwa

- ścieżka

- płatność

- sieci płatnicze

- system płatności

- płatności

- Ludzie

- Osobiście

- telefon

- fizyczny

- kawałek

- Platforma

- Platformy

- plato

- Analiza danych Platona

- PlatoDane

- plus

- Podcast

- popularność

- potencjał

- nacisk

- bardzo

- poprzedni

- wycena

- Wcześniejszy

- przetwarzanie

- Sprawdzony

- zapewniać

- dostawców

- że

- pytanie

- Kolej

- szybki

- gotowy

- w czasie rzeczywistym

- naprawdę

- niedawno

- regionalny

- zarejestrowany

- rejestracji

- rezerwować

- Zasoby

- prawo

- Rosnąć

- Rolka

- RTP

- run

- s

- Powiedział

- zobaczył

- widzieć

- widziany

- Sepa

- usługa

- Usługi

- zestaw

- siedem

- ona

- przesunięcie

- znaczący

- ponieważ

- mniejszy

- So

- Społeczeństwo

- solidny

- Rozwiązania

- kilka

- rozpiętość

- Iskra

- punkt widzenia

- rozpoczęty

- pewnie

- system

- biorąc

- niż

- że

- Połączenia

- Izba Rozliczeniowa

- Fed

- UK

- ich

- Im

- Tam.

- w związku z tym

- Te

- one

- rzecz

- Myśleć

- to

- tych

- chociaż?

- Przez

- czas

- do

- Top

- aktualny

- tradycyjny

- tradycyjna bankowość

- tradycyjnie

- transakcje

- transfery

- prawdziwy

- i twitterze

- Uk

- zrozumieć

- Ujednolicony

- uaktualnienie

- UPI

- us

- Stosowanie

- posługiwać się

- używany

- Użytkownik

- Użytkownicy

- Cenny

- różnorodność

- różnorodny

- sprzedawców

- Portfel

- chcieć

- była

- sposoby

- we

- Strona internetowa

- DOBRZE

- Co

- Co to jest

- czy

- który

- Podczas

- cały

- szeroko

- będzie

- w

- w ciągu

- rok

- ty

- komórka

- zefirnet