Apesar de algumas fábricas de montagem terem sido fechadas pela greve do UAW por

mais de um mês e os contínuos pontos de pressão dos consumidores de automóveis

aumento das taxas de juros e níveis ainda elevados de preços de veículos novos,

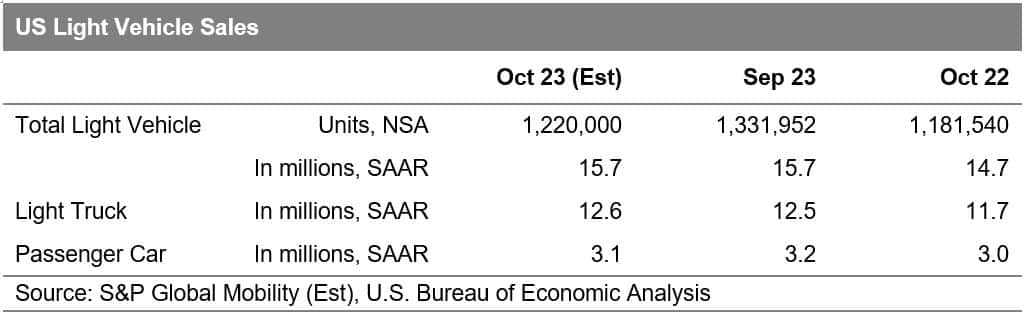

Espera-se que as vendas de veículos leves nos EUA em outubro sejam relativamente

otimista. S&P Global Mobility projeta volume de vendas de 1.22

milhões de unidades por mês, o que se traduziria em um aumento sazonal

taxa de venda ajustada (SAAR) de 15.7 milhões de unidades no mês,

em linha com o nível do mês anterior.

A perspectiva de vendas para o restante de 2023 permanece

incerto, dada a greve do UAW contra GM, Ford e Stellantis.

Embora os impactos nas vendas de setembro tenham sido limitados, a produção

interrupções e consequentes efeitos nas vendas causados pela greve são

espera-se que surjam em outubro níveis de vendas para estes específicos

montadoras – e é muito provável que se mantenham em novembro.

O impacto adicional será determinado pela duração e expansão do

paralisações além das usinas atuais.

“Na superfície, com um resultado SAAR projetado de 15.7 milhões

unidades, as vendas de automóveis em outubro serão mais fortes do que parecem”,

relata Chris Hopson, analista principal da S&P Global Mobility. “Pressão subjacente por meio da acessibilidade ainda notável dos veículos

preocupações, potencial abrandamento económico e casos específicos de

níveis de estoque severamente limitados provavelmente serão um obstáculo para o setor automotivo

vendas para o restante do ano.”

De acordo com a análise da S&P Global Mobility, a partir de

semana encerrada em 22 de outubro de 2023, aproximadamente 150,000 unidades de

a produção foi perdida devido às respectivas greves nas fábricas.

Os níveis de estoque, que continuarão a ser acompanhados de perto

métrica enquanto a greve do UAW persistir, será pressionado a mover

até novembro e até dezembro.

Essa perda de produção se reflete no estoque de veículos no varejo

listagens que diminuíram 12% para os modelos afetados pelo

greves. No entanto, esta diminuição foi mais do que compensada pela

aumentos em outros modelos, levando a uma potencial participação de mercado

volatilidade nos próximos meses.

A

inventário geral anunciado do setor acelerou acentuadamente

no mês passado: de 2 milhões de unidades em 11 de setembro, para quase

2.5 milhões de unidades na semana encerrada em 15 de outubro – mais de 10%

aumento no período de um mês, e 64% maior do que no período anterior

ano.

“O estoque anunciado do ano modelo 2024 agora está atingindo o nível

das unidades restantes do ano modelo 2023”, disse Matt Trommer, associado

diretor de Relatórios de Mercado da S&P Global Mobility. "E enquanto

vemos os estoques do ano modelo de 2023 diminuindo, o 2024 MY

o estoque está crescendo a um ritmo mais rápido do que o ano modelo de 2023

venda.

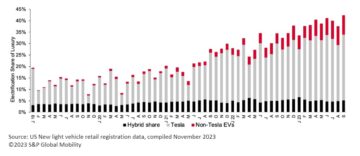

Desenvolvimento contínuo de vendas de veículos elétricos a bateria (BEV)

permanece uma suposição constante para 2023, embora alguns meses

volatilidade é esperada. Espera-se que a participação do BEV em outubro de 2023 atinja

7.5% e elevando o crescimento das vendas de BEV no acumulado do ano para um valor estimado

47%. Olhando para o resto do ano, além do potencial futuro

evolução dos preços da Tesla, o lançamento de vários novos BEVs é

espera-se que produza ganhos incrementais de vendas à medida que o ano chega ao fim

fechar.

Este artigo foi publicado pela S&P Global Mobility e não pela S&P Global Ratings, que é uma divisão administrada separadamente da S&P Global.

- Conteúdo com tecnologia de SEO e distribuição de relações públicas. Seja amplificado hoje.

- PlatoData.Network Gerativa Vertical Ai. Capacite-se. Acesse aqui.

- PlatoAiStream. Inteligência Web3. Conhecimento Amplificado. Acesse aqui.

- PlatãoESG. Carbono Tecnologia Limpa, Energia, Ambiente, Solar, Gestão de resíduos. Acesse aqui.

- PlatoHealth. Inteligência em Biotecnologia e Ensaios Clínicos. Acesse aqui.

- Fonte: http://www.spglobal.com/mobility/en/research-analysis/october-us-auto-sales-reflect-uneasiness-and-volatility.html

- :tem

- :é

- :não

- ][p

- 000

- 1

- 11

- 15%

- 150

- 2023

- 2024

- 22

- 247

- 7

- 700

- a

- acelerado

- Ajustado

- afetado

- contra

- Apesar

- an

- análise

- analista

- e

- aparecer

- aproximadamente

- SOMOS

- artigo

- AS

- Montagem

- Jurídico

- suposição

- At

- auto

- montadoras

- BE

- sido

- Pós

- Trazendo

- by

- causado

- Chris

- Fechar

- de perto

- vem

- Preocupações

- constante

- Consumidores

- continuar

- continuou

- Atual

- Dezembro

- diminuir

- diminuiu

- decrescente

- determinado

- Desenvolvimento

- desenvolvimentos

- Diretor

- interrupções

- Divisão

- down

- dois

- Econômico

- efeitos

- emergem

- fim

- estimou

- Éter (ETH)

- expansão

- esperado

- mais rápido

- seguido

- Escolha

- Ford

- da

- mais distante

- futuro

- Ganhos

- dado

- Global

- GM

- Crescente

- Growth

- Ter

- superior

- Contudo

- HTML

- HTTPS

- Impacto

- Impacto

- in

- Em outra

- Crescimento

- Aumenta

- incrementais

- indústria

- instâncias

- interesse

- Taxa de juros

- para dentro

- inventário

- jpg

- Sobrenome

- lançamento

- principal

- Comprimento

- Nível

- níveis

- leve

- Provável

- Limitado

- Line

- Anúncios

- longo

- procurando

- fora

- perdido

- gerenciados

- mercado

- fatia de mercado

- matt

- métrico

- milhão

- mobilidade

- modelo

- modelos

- Mês

- mês

- mais

- em movimento

- my

- quase

- Novo

- Novembro

- agora

- Out

- Outubro

- of

- compensar

- on

- um mês

- Otimista

- Outros

- Outlook

- global

- passado

- significativo

- persiste

- planta

- plantas

- platão

- Inteligência de Dados Platão

- PlatãoData

- pontos

- potencial

- pressão

- preços

- Diretor

- produzir

- Produção

- projetado

- Projeção

- projetos

- publicado

- Taxa

- Preços

- avaliações

- alcançar

- chegando

- refletir

- refletida

- relativamente

- remanescente

- permanece

- Relatórios

- Relatórios

- aqueles

- resultar

- varejo

- ascensão

- S&P

- S&P Global

- Dito

- vendas

- Volume de vendas

- Vejo

- Vender

- separadamente

- Sete

- Setembro

- vários

- severamente

- Partilhar

- Encerre

- paralisações

- Desacelere

- alguns

- palmo

- específico

- greve

- Greves

- mais forte

- superfície

- telhado

- Tesla

- do que

- A

- Este

- deles

- isto

- Através da

- para

- traduzir

- Incerto

- subjacente

- unidades

- os próximos

- us

- veículo

- muito

- 👍 Volatilidade

- volume

- foi

- Caminho..

- we

- semana

- foram

- qual

- enquanto

- precisarão

- de

- seria

- ano

- zefirnet