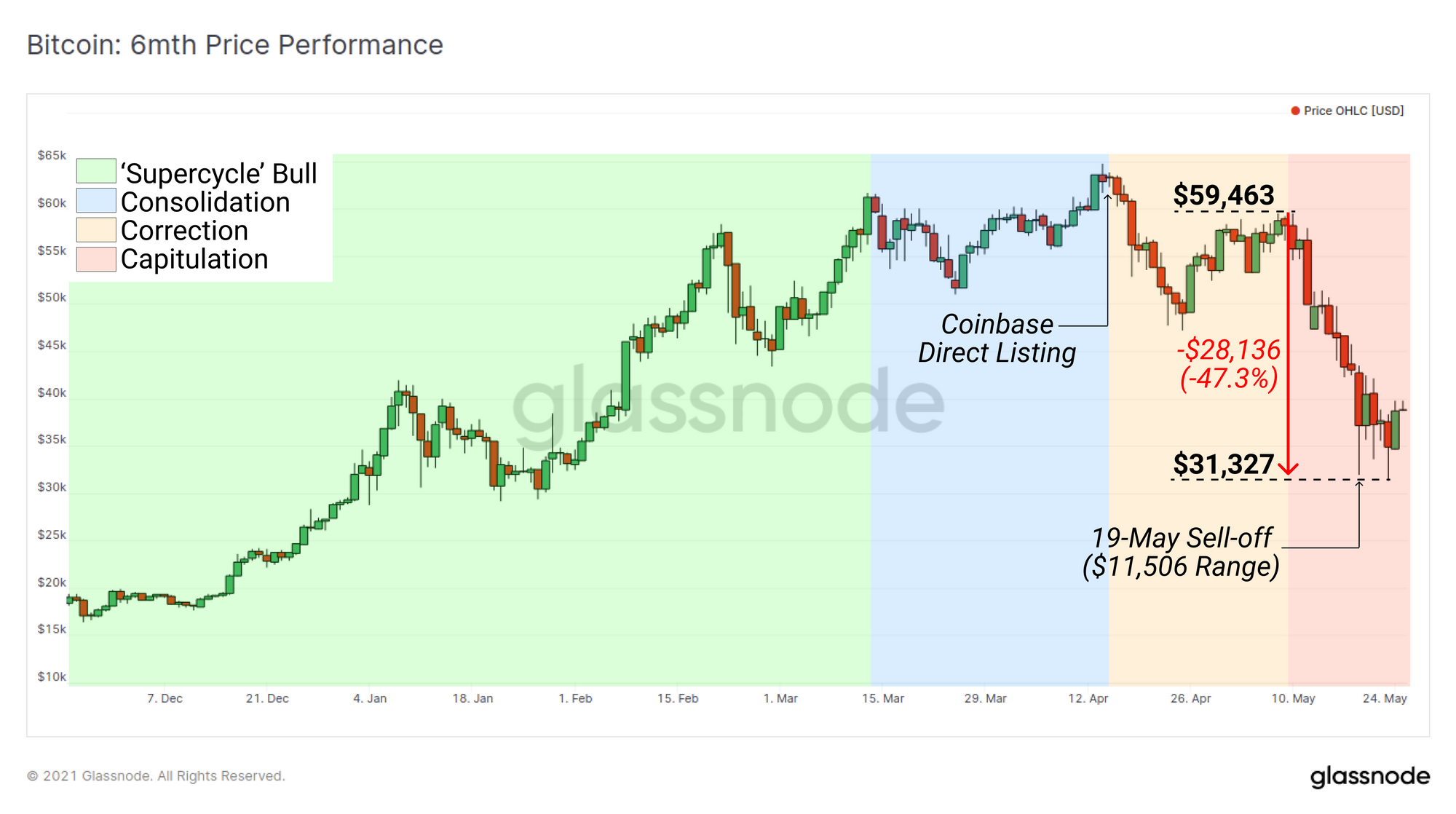

Em 19 de maio de 2021, o mercado Bitcoin experimentou um dos eventos de liquidez e quedas de preços mais significativos desde a Quinta-feira Negra em março de 2020. Este evento de capitulação seguiu-se a uma consolidação de vários meses acima de US$ 50 mil e foi iniciado depois que o mercado não conseguiu sustentar novos máximos em resposta à tão esperada listagem direta da Coinbase.

A pior onda de liquidação em 19 de maio imprimiu a maior vela diária da história do Bitcoin, com uma faixa de preço intradiária de US$ 11,506. O preço do Bitcoin caiu um total de 47.3% desde 9 de maio.

Essa dramática queda nos preços pegou de surpresa uma grande parte do mercado, especialmente porque esse evento ocorreu durante o mercado altista do Bitcoin mais amplamente observado na história. Como tal, muitos se perguntam se o mercado em alta foi interrompido e se o Bitcoin retornou à estrutura de mercado em baixa de longo prazo.

Neste artigo, investigamos as métricas que descrevem a estrutura do mercado que leva à liquidação, bem como uma avaliação dos casos de alta e baixa no futuro. Esta peça irá explorar:

- Métricas que sugeriram alerta precoce sobre a desaceleração da demanda institucional e da distribuição nos padrões de gastos na rede.

- Análise do fluxo de moedas de/para exchanges e a demanda por liquidez de saída (ou pó seco) em stablecoins.

- Comparações com ciclos anteriores, vendas e comportamento dos detentores para identificar se uma tendência macro de alta ou baixa é mais apropriada no futuro.

Esta peça é uma peça complementar A semana na rede (semana 21) boletim informativo que detalha a magnitude da venda, a resposta do mercado e os lucros e perdas realizados durante o evento.

Mudanças na Demanda Institucional

À medida que o mercado Bitcoin cresce em valorização e amadurece, atrai e requer maiores reservas de capital e volume para sustentar e atingir novos máximos. Um dos principais impulsionadores deste impulso do ciclo de alta foram, sem dúvida, os fluxos institucionais, em grande parte em resposta à extraordinária resposta monetária e fiscal à pandemia da COVID.

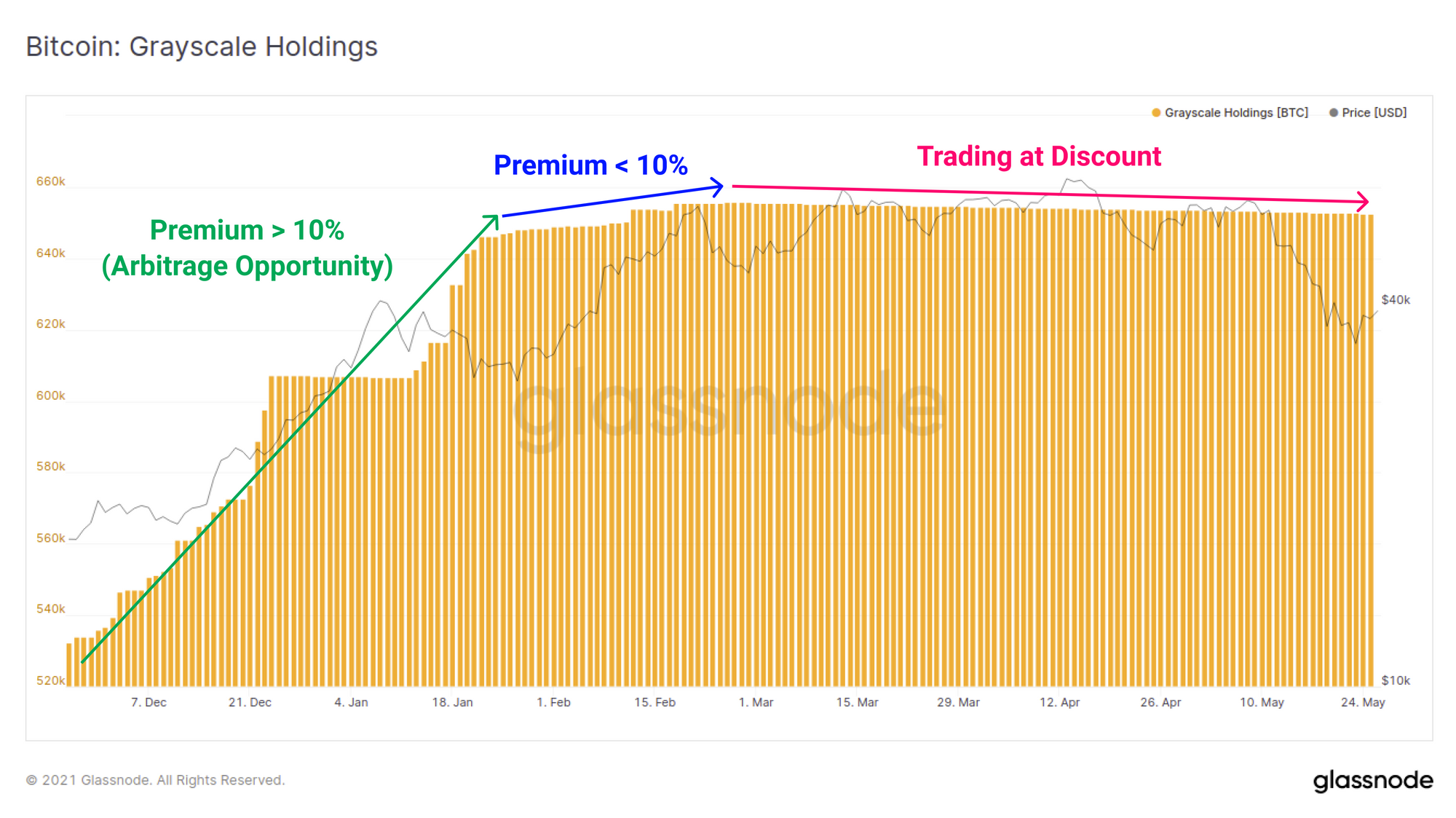

O maior veículo de investimento disponível para investidores tradicionais é o produto Grayscale GBTC Trust. Durante grande parte de 2020 e início de 2021, os investidores tiraram partido da forte procura institucional através da arbitragem em espécie do persistente prémio de preço do GBTC. Isto serviu a um duplo propósito, pois retirou as moedas BTC da circulação líquida, criando um aperto de oferta auto-reforçado que alimentou a crescente demanda institucional.

Até janeiro de 2021, o fundo GBTC registrou entradas de quase +50 mil BTC, enquanto o GBTC foi negociado com um prêmio consistente entre 10% e 20% à vista. A arbitragem começou a reduzir o prêmio para menos de 10% no final de janeiro, e os fluxos de BTC começaram a desacelerar drasticamente em resposta. No final de fevereiro, as entradas pararam completamente e o GBT começou a ser negociado com um desconto cada vez pior em relação ao preço à vista.

O preço do GBTC já foi negociado com desconto por mais de 3 meses, atingindo um pico mínimo de 21.23% em 13 de maio. A presença de um desconto do GBTC elimina o enorme sumidouro de oferta e também fornece um aviso prévio de que a demanda institucional havia diminuído consideravelmente. desde o final de fevereiro.

No entanto, à medida que a recente liquidação ocorreu, o desconto do GBTC começou a fechar, atingindo -3.8%. Isso sugere que o interesse institucional, ou a própria convicção do comerciante de arbitragem, aumentou à medida que os preços à vista do Bitcoin caíram.

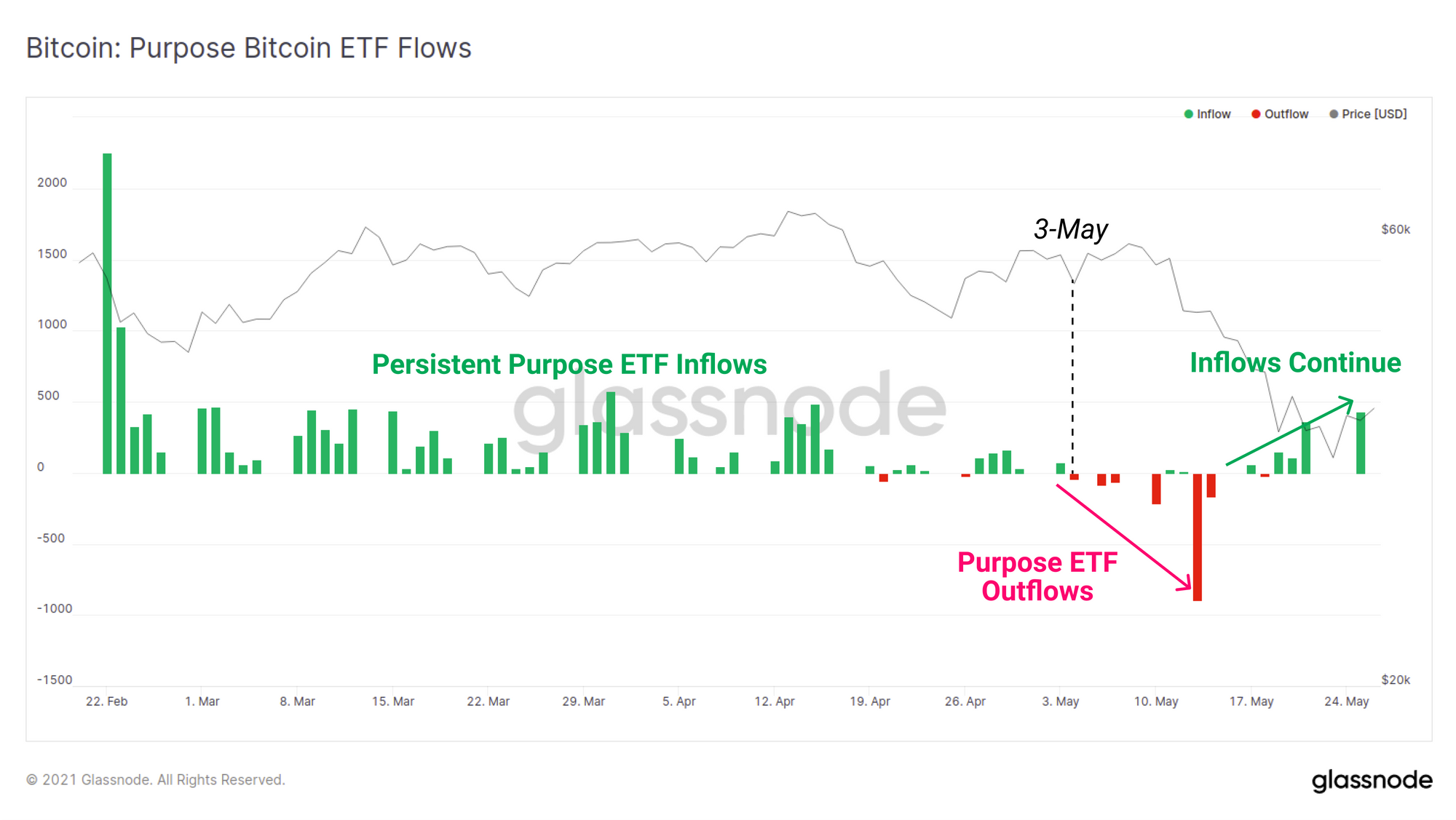

Contando uma história semelhante, o ETF Canadian Purpose Bitcoin recebeu entradas de capital consistentes até o final de abril e início de maio. Depois disso, as saídas começaram a dominar à medida que o mercado começou a mostrar sinais de fraqueza. No entanto, à semelhança do GBTC, os fluxos de procura parecem estar a recuperar significativamente após a correção de preços, com as entradas a aumentarem a partir do final de maio.

Tanto os fluxos de GBTC quanto de Purpose ETF indicaram que a demanda institucional diminuiu de fevereiro a maio e ambos terão tido um impacto na oferta líquida de BTC. Do lado positivo, a recente liquidação parece ter motivado os investidores em ambos os produtos, à medida que o desconto do GBTC começa a fechar e os fluxos de ETFs de propósito recomeçaram.

Dinâmica do Exchange

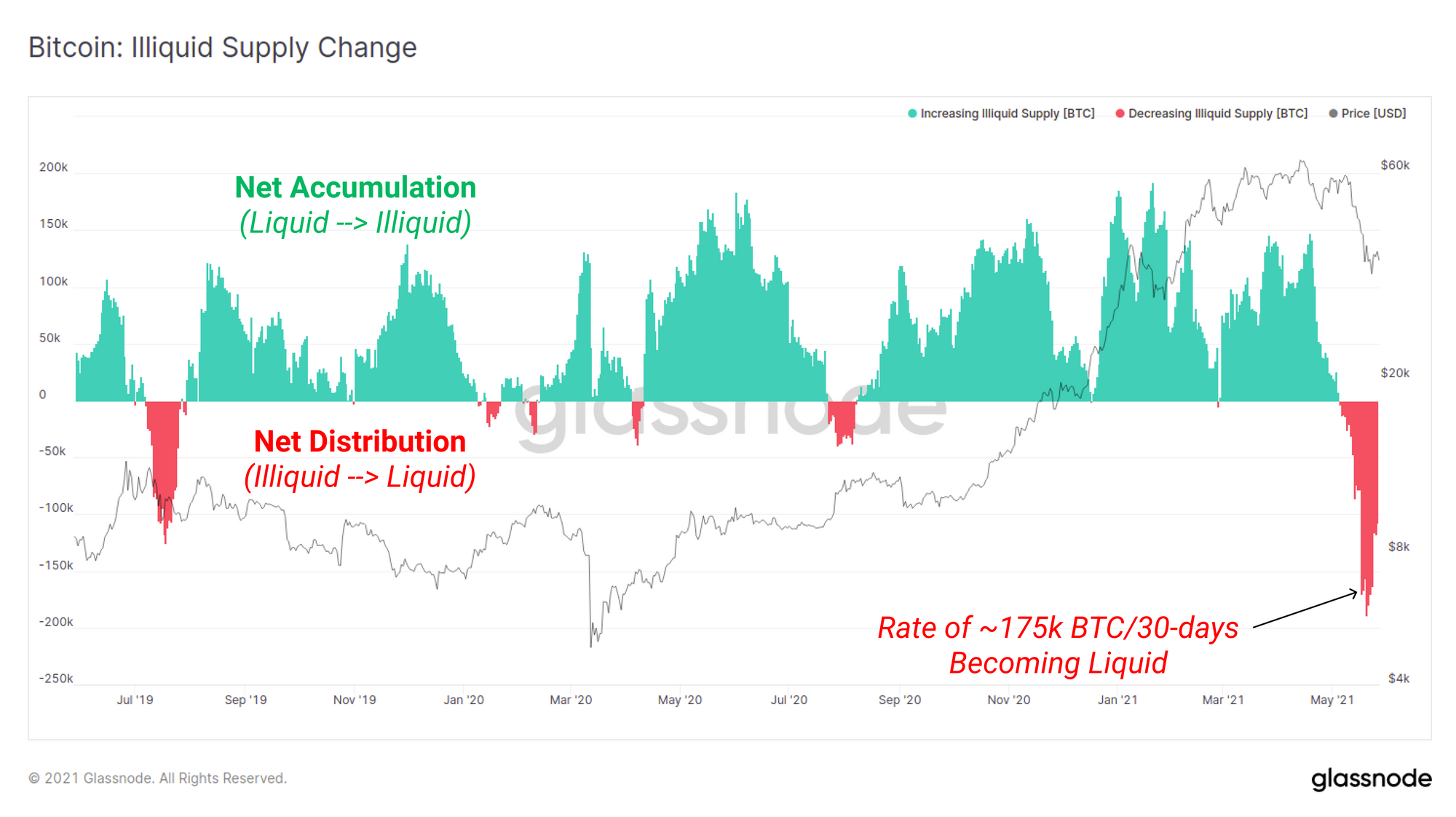

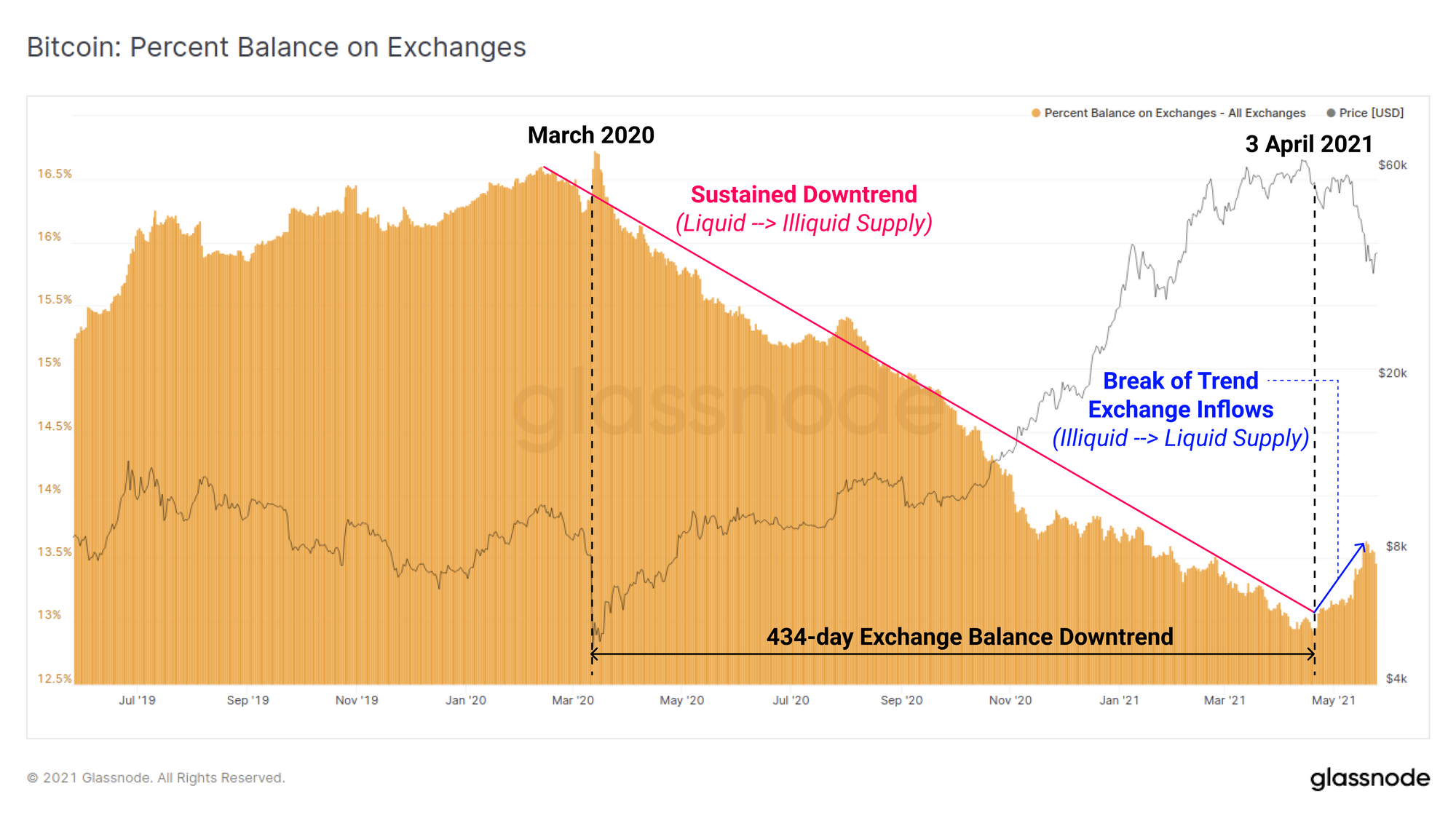

O Bitcoin entrou no cenário macroeconômico mundial a partir de março de 2020, fenômeno que é claramente observado nos saldos mantidos nas bolsas. Os saldos cambiais sofreram uma inversão dramática da acumulação perpétua para uma saída ininterrupta. O volume de BTC estava sendo transferido do estado líquido para o ilíquido, criando um aperto de oferta que se auto-reforçava, com moedas transferidas de bolsas para custodiantes institucionais e/ou carteiras de armazenamento refrigerado.

A métrica de mudança de oferta ilíquida mostra esta taxa de transição de moedas do estado líquido para ilíquido nos últimos 30 dias (barras verdes). A magnitude da acumulação ao longo dos últimos dois anos é notável, mas a escala da pressão de venda em Maio também é notável. Os investidores ficaram claramente assustados durante esta recente liquidação.

Embora seja provável que demore algum tempo até que a poeira baixe, um regresso desta métrica à acumulação seria um forte sinal de que a convicção regressou. Caso contrário, isso pode indicar que uma distribuição adicional está por vir.

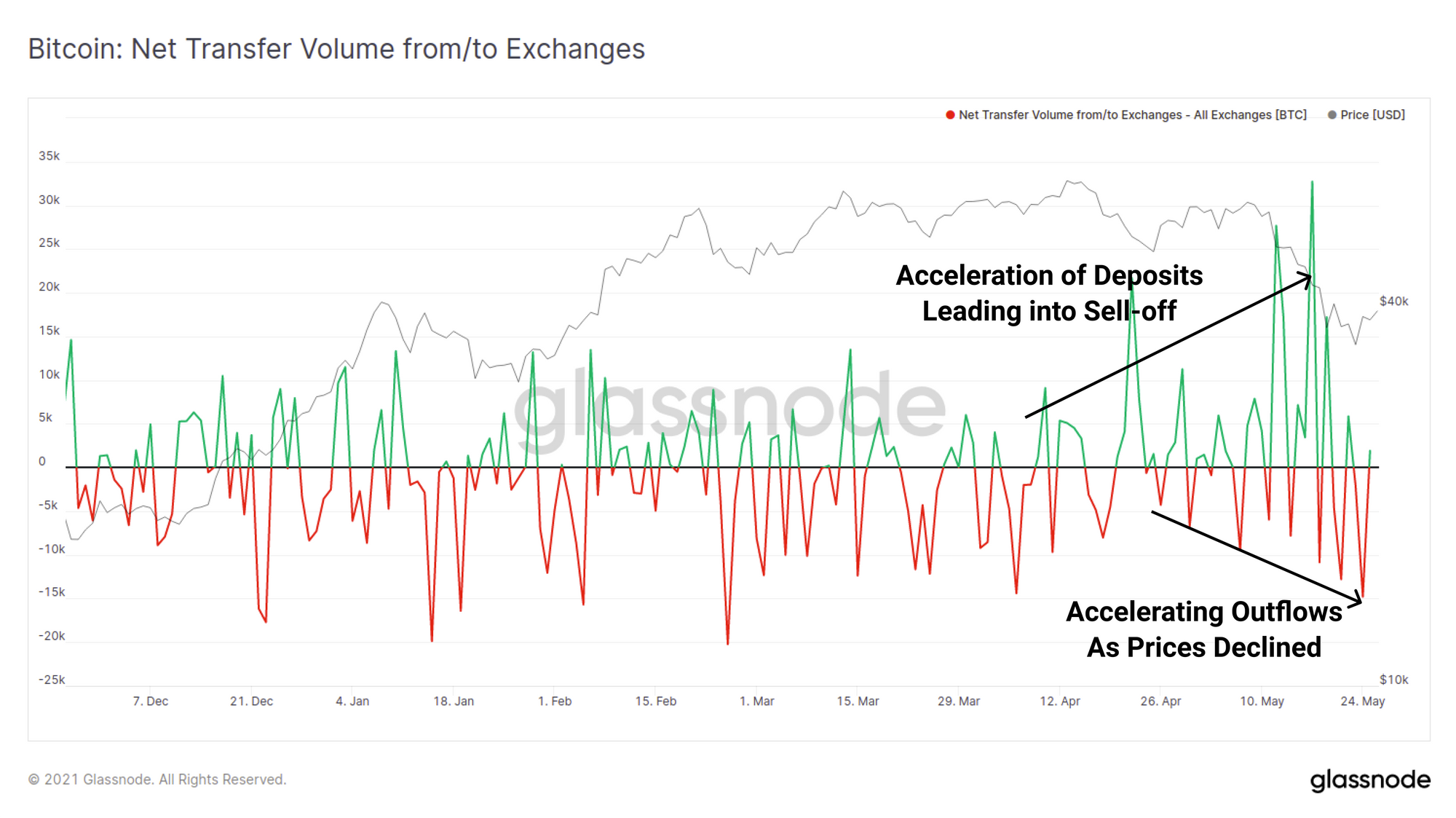

Nos meses que antecederam a liquidação, também se pode observar que se estava a desenvolver uma tendência para volumes cada vez maiores de depósitos enviados para bolsas. Por outro lado, à medida que os preços caíram, uma tendência oposta desenvolveu-se recentemente, à medida que maiores volumes de moedas lideravam as bolsas à medida que os investidores intervinham para comprar na queda.

A tendência de descida do saldo cambial agregado persistiu durante mais de 434 dias, no entanto, em 3 de Abril, observa-se um aumento notável nas entradas de divisas. Isso se alinha com o fluxo de moedas anteriormente ilíquidas voltando à circulação líquida nos gráficos acima. Observe que há uma série de explicações para esse comportamento que provavelmente estarão em jogo ao mesmo tempo:

- Entradas de câmbio para fins de distribuição e venda.

- Fornecimento de garantias para empréstimos, futuros e negociação de margem.

- Rotação de capital para outros ativos (em particular ETH que analisamos aqui).

- Especulação e negociação de leads de varejo, particularmente associadas à Binance Smart Chain.

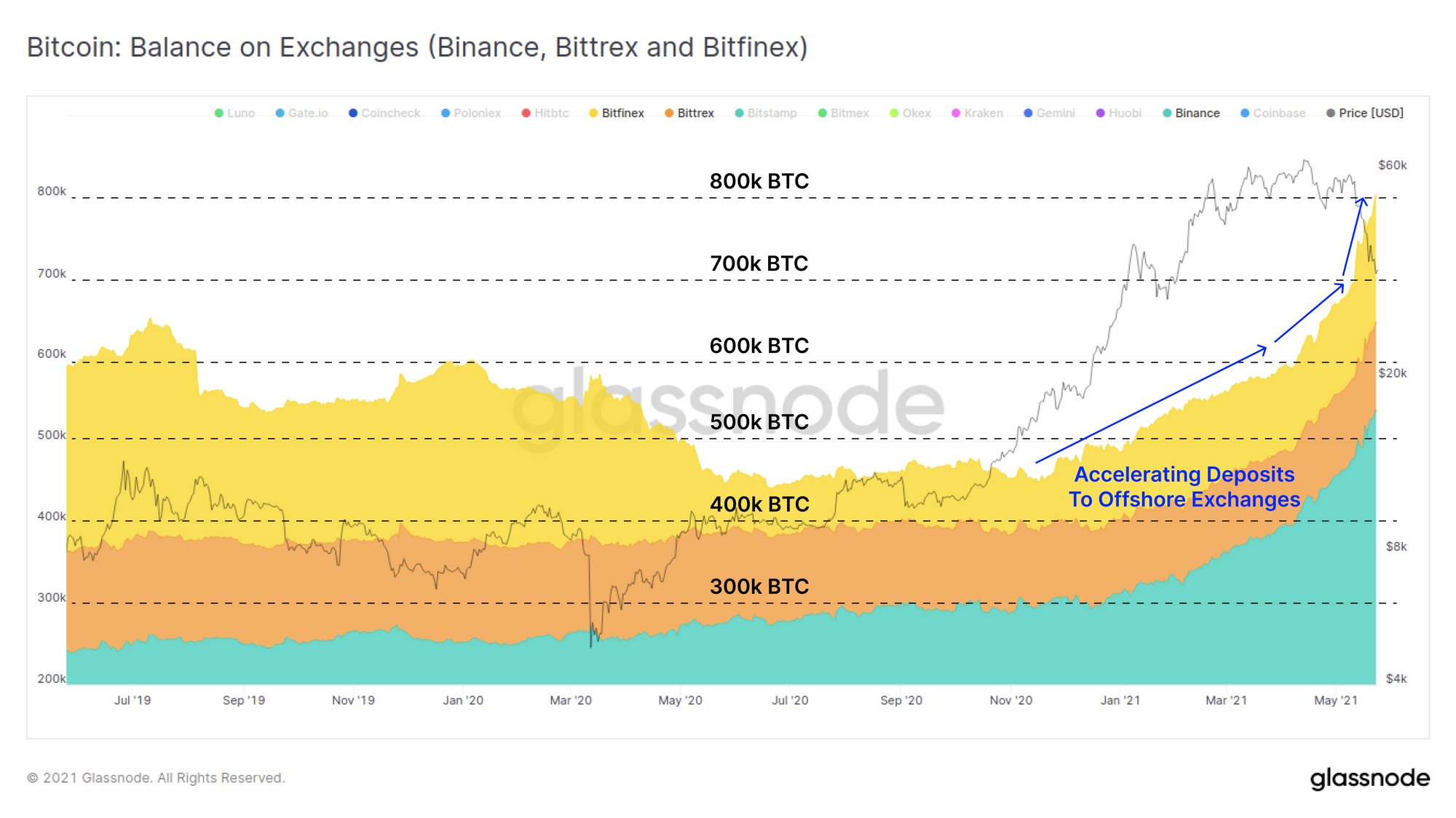

Analisar esta tendência mais de perto indica que as saídas de exchanges realmente continuaram ou foram neutras em termos líquidos para a maioria das exchanges, com exceção de três: Binance, Bittrex e Bitfinex. Essas bolsas registraram fluxos acelerados de BTC ao longo de 2021, com a Binance em particular liderando a maior parte disso. Durante a liquidação de maio, o saldo combinado mantido nessas bolsas aumentou em mais de 100 mil BTC em 1 semana.

Considerando estas entidades de serviços de câmbio fora dos EUA, isto pode indicar uma diferença na resposta e convicção do mercado em torno dos eventos que levaram à liquidação entre várias jurisdições internacionais.

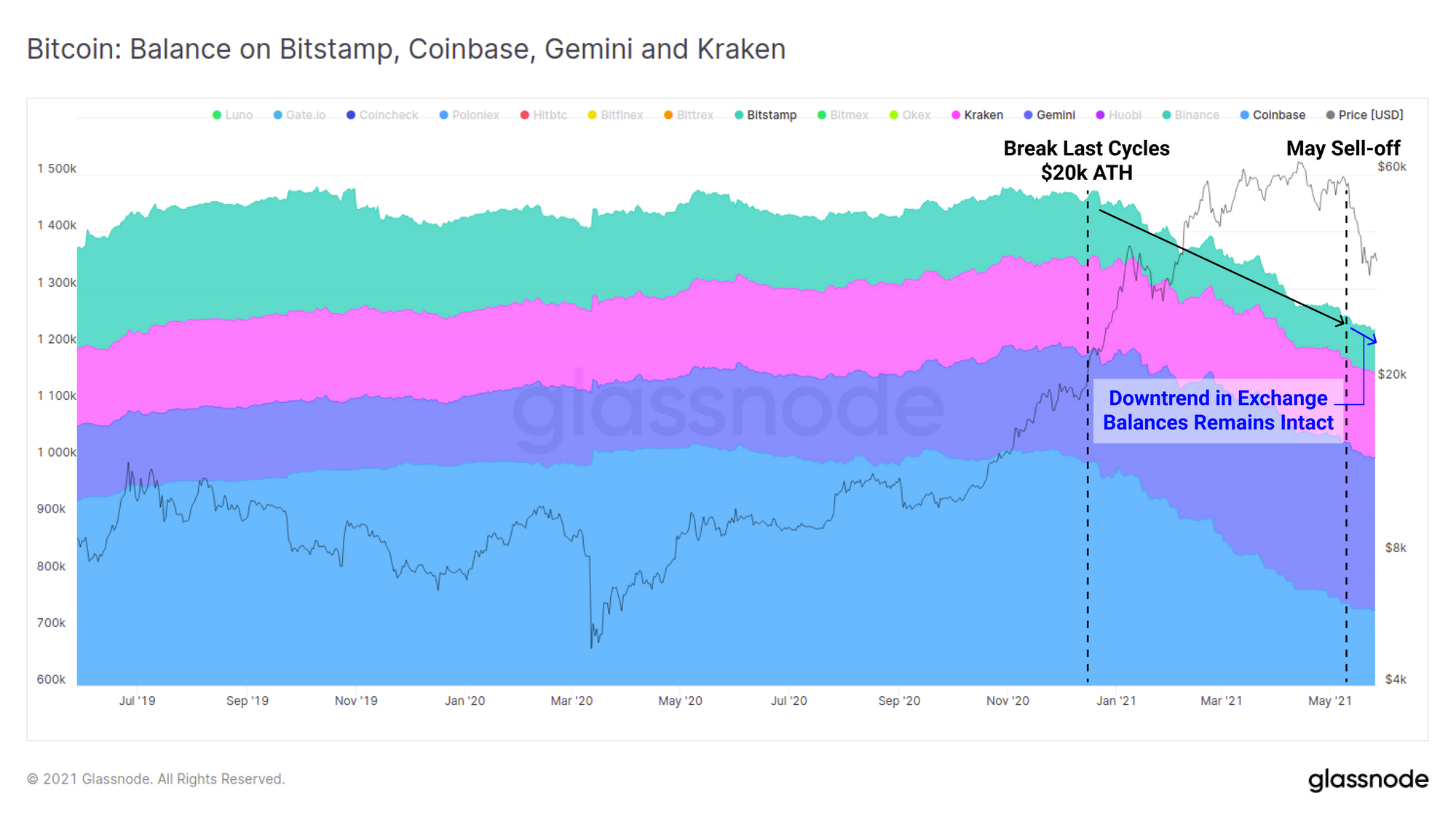

Por outro lado, os saldos das bolsas regulamentadas pelos EUA Coinbase, Gemini, Kraken e Bitstamp continuaram a diminuir, com impacto quase significativo na tendência ao longo de maio.

A proporção de taxas de transação em rede gastas em depósitos em bolsas também acelerou recentemente. Semelhante ao topo macro de 2017, a demanda por depósitos em bolsas acelerou em todo o mercado altista antes de atingir um novo ATH, desta vez acima de 20% de todas as taxas da rede. Isto sugere uma urgência para os detentores de moedas priorizarem os depósitos, seja por pânico, ou para recolateralizar posições de margem durante a correção.

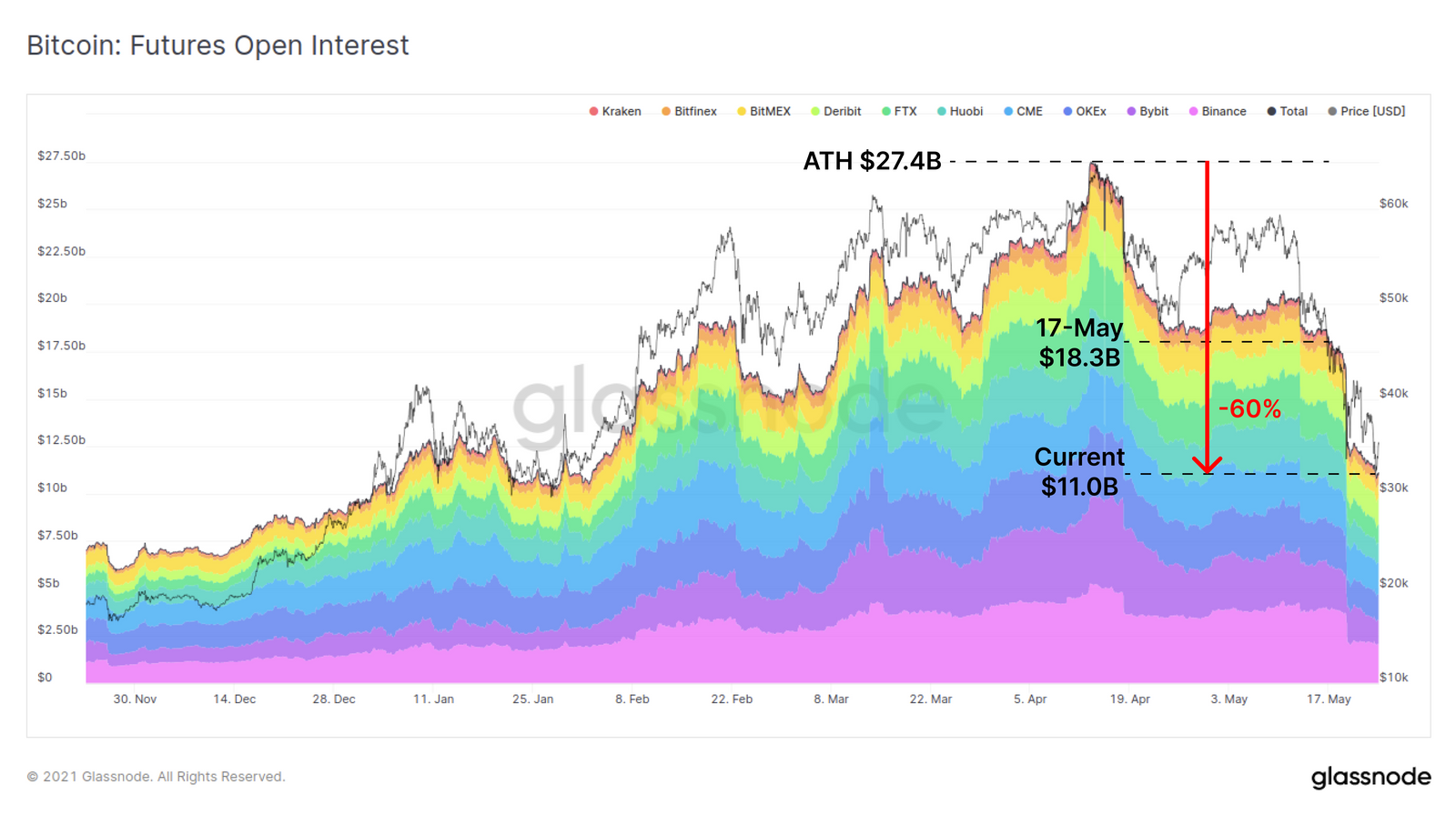

Finalmente, no domínio cambial, registou-se uma enorme desalavancagem nos mercados de derivados, o que criou uma cascata de vendas no mercado, valores de cobertura de margens e liquidações. Desde o pico de US$ 27.4 bilhões em contratos em aberto de futuros estabelecido em meados de abril, mais de 60% dos contratos em aberto foram eliminados dos livros. É importante observar que os contratos em aberto de futuros são apenas uma forma de alavancagem disponível nos mercados de criptomoedas. Fontes adicionais de margem surgem de empréstimos garantidos por criptomoedas, mercados de opções e cada vez mais em Protocolos DeFi para os quais discutiremos a resposta a esta venda mais detalhadamente neste artigo.

Liquidez de saída vs. pó seco

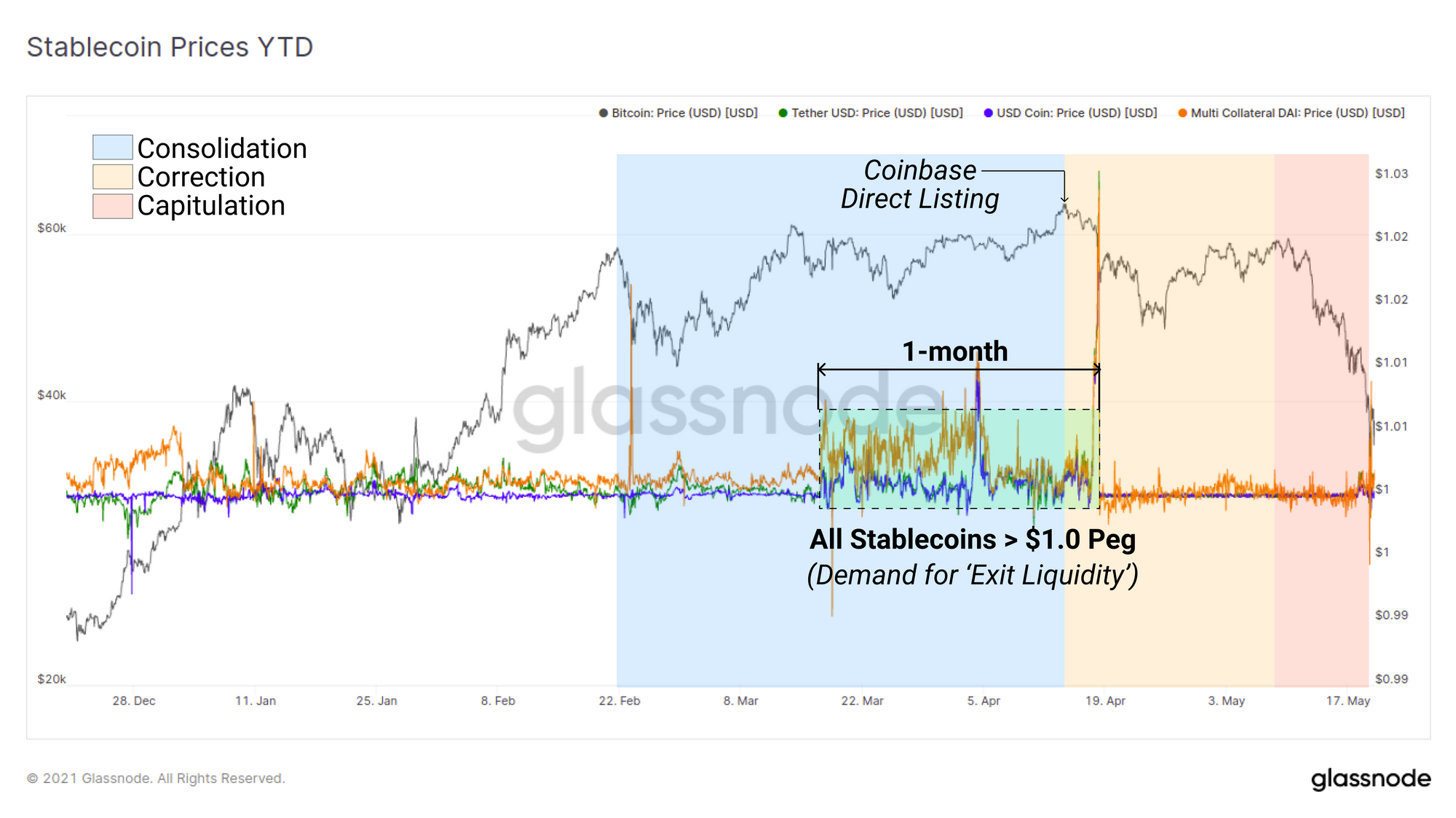

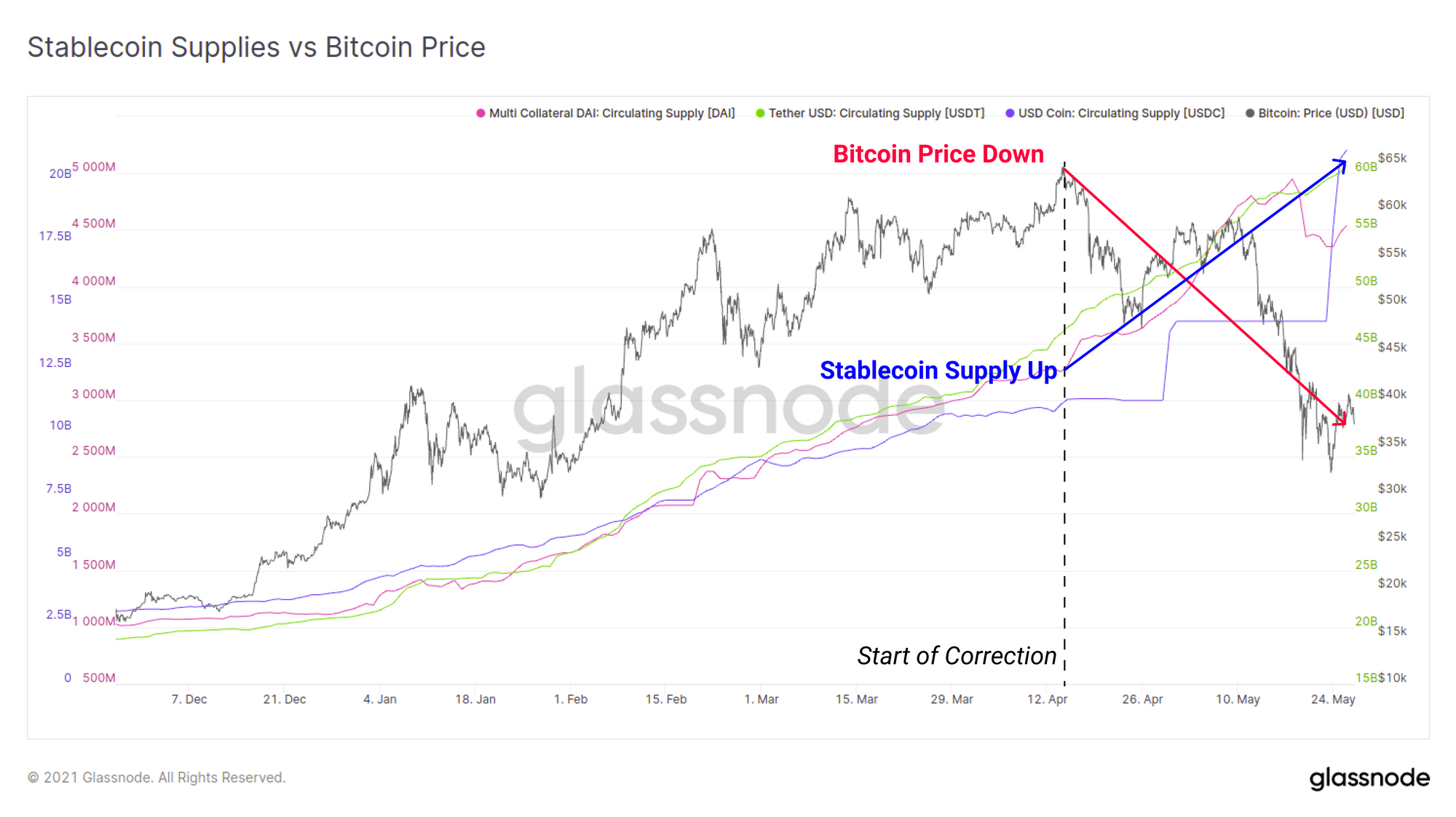

As stablecoins assumiram, sem dúvida, um papel de ativo de reserva na indústria, com cada uma tendo mecanismos únicos para permanecerem “estáveis”. O desempenho do preço das stablecoins em relação à sua indexação de US$ 1 pode, portanto, fornecer informações sobre a demanda por liquidez de saída. Durante março e abril, em particular, as três grandes stablecoins USDT, USDC e DAI foram negociadas por um período de 1 mês acima da paridade, até a listagem direta da Coinbase. Isto sugere que pode ter havido uma forte procura de liquidez de saída da stablecoin, potencialmente em antecipação à “venda de notícias”.

No entanto, do outro lado desta liquidação, os suprimentos circulantes de stablecoins atingiram novos máximos históricos. Desde o início da correção em 14 de abril, a oferta de stablecoins aumentou nos seguintes montantes nos últimos 1.5 meses:

- USDT subiu US$ 14.2 bilhões (+30%)

- USDC subiu US$ 9.72 bilhões (+88%)

- DAI subiu US$ 1.22 bilhão (+38%)

O Stablecoin Supply Ratio (SSR) compara a capitalização de mercado do Bitcoin com a oferta agregada de todas as stablecoins como uma métrica indicativa do poder de compra cripto-nativo denominado em dólar. Valores mais baixos de SSR significam que a oferta de stablecoin é grande (pó seco) em relação ao valor de mercado do Bitcoin. À medida que a avaliação do Bitcoin se contraiu e o fornecimento de stablecoin aumentou, o índice SSR atingiu o nível mais baixo de todos os tempos, 7.5x.

Isso representa de forma convincente o maior poder de compra de dólares cripto-nativos da história.

Comportamento de gastos do HODLer

Por fim, investigaremos o comportamento de gastos versus HODLing do mercado. Em particular, vamos nos concentrar no equilíbrio entre novos investidores, que podem ser relativamente novos no mundo volátil e alimentado pelo FUD do Bitcoin (detentores de curto prazo, STH), e detentores de longo prazo (LTH), cuja convicção é moldada por anos de batalha cicatrizes.

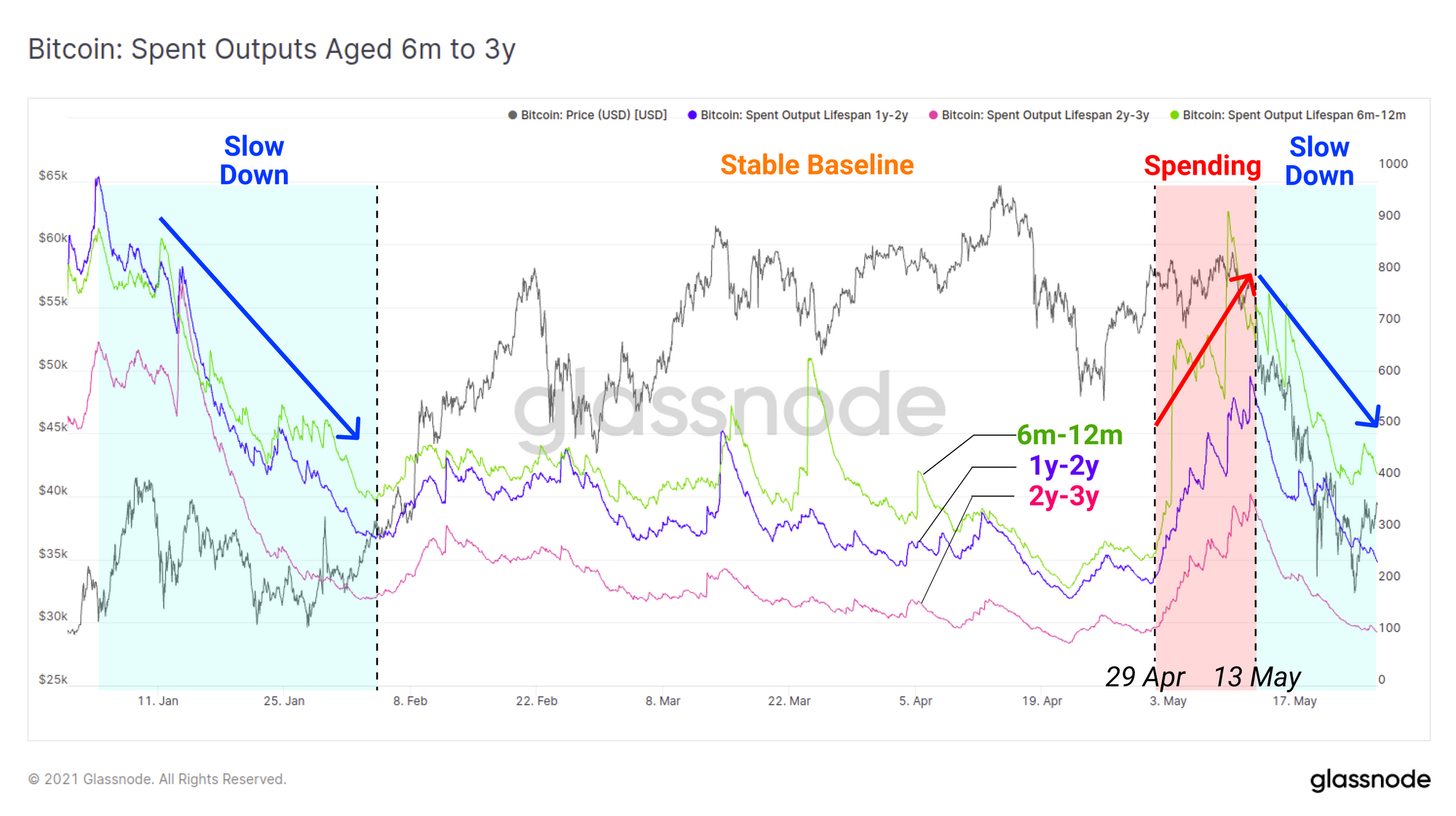

Durante o mercado altista de 2020-21, moedas com idade entre 6 milhões e 3 anos (representando os compradores do último ciclo) tiveram dois períodos de aumento de gastos:

- Dez de 2020 a fevereiro de 2021 à medida que os lucros foram realizados durante a força do mercado na alta de US$ 10 mil para US$ 42 mil.

- Final de abril a meados de maio à medida que os BTC mais antigos eram gastos, potencialmente através da rotação de capital (o preço do ETH dobrou neste período) e potencialmente em resposta ao enfraquecimento da estrutura do mercado, conforme discutido acima.

Após ambos os períodos, no entanto, o gasto de moedas mais antigas desacelerou consideravelmente à medida que os preços foram corrigidos. O que isto indica é que os trabalhadores mais velhos são razoavelmente proficientes na venda antes de uma grande correção (a sua distribuição também acrescenta oferta indireta), no entanto, também tendem a regressar à convicção de hodling (e prováveis quedas de compra) à medida que os preços ficam mais baratos.

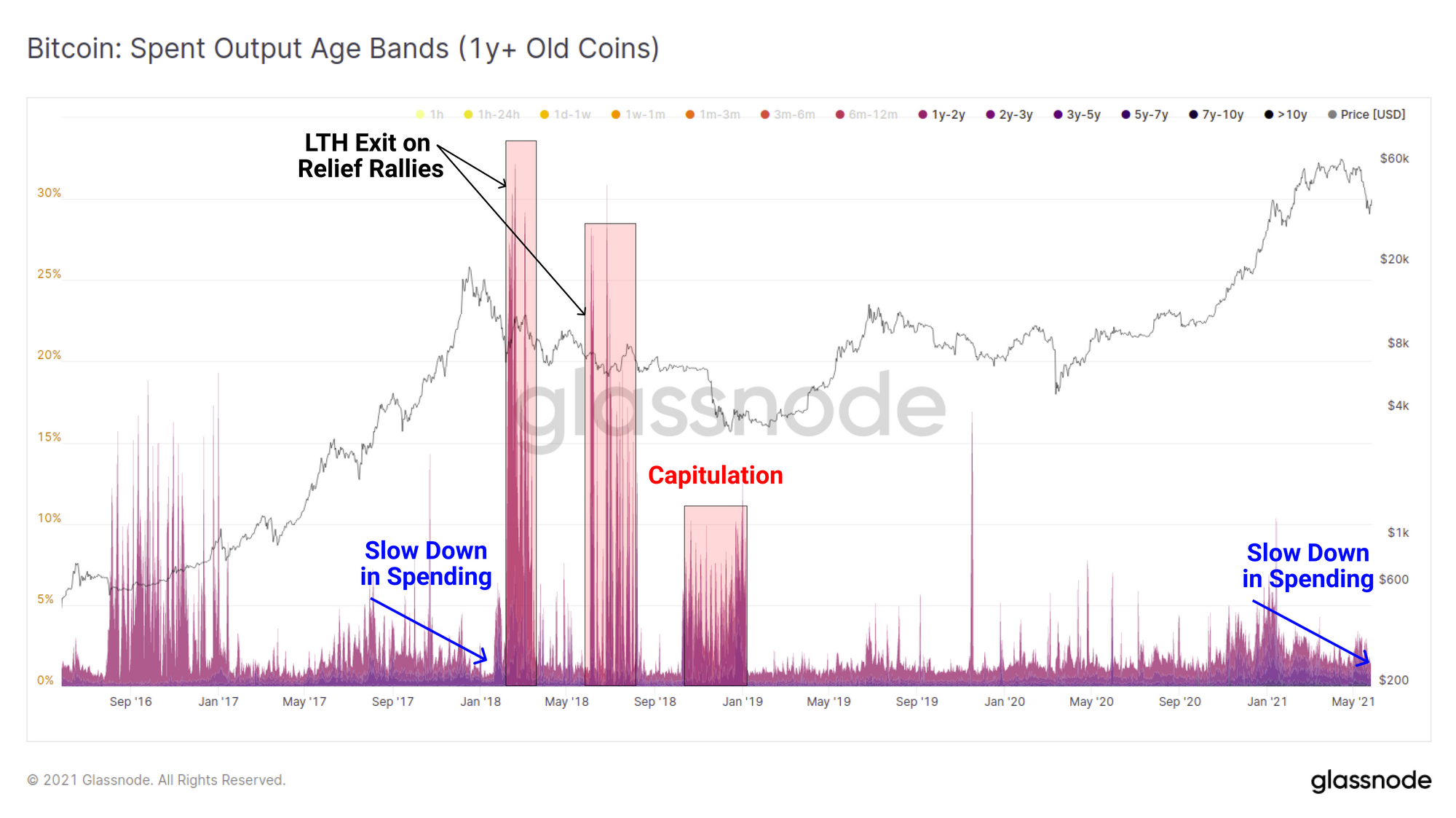

Se compararmos o comportamento de gastos de moedas antigas com o topo macro de 2017, podemos ver que um padrão um tanto semelhante ocorreu, onde os veteranos desaceleraram os gastos enquanto o mercado ficava eufórico. No entanto, foi na primeira recuperação de alívio que a proporção de moedas antigas voltou à vida, à medida que aumentavam as probabilidades de um mercado em baixa. Eventos semelhantes ocorreram durante a maioria das altas do mercado em baixa em 2018, bem como a eventual capitulação em novembro.

Esta é uma métrica importante a ser observada na estrutura atual do mercado, pois pode indicar se uma saída em massa semelhante de moedas antigas ocorre em qualquer recuperação de alívio. Por outro lado, a ausência dessas moedas ilíquidas antigas sendo distribuídas sugeriria que uma perspectiva mais otimista permanece entre os HODLers com cicatrizes de batalha.

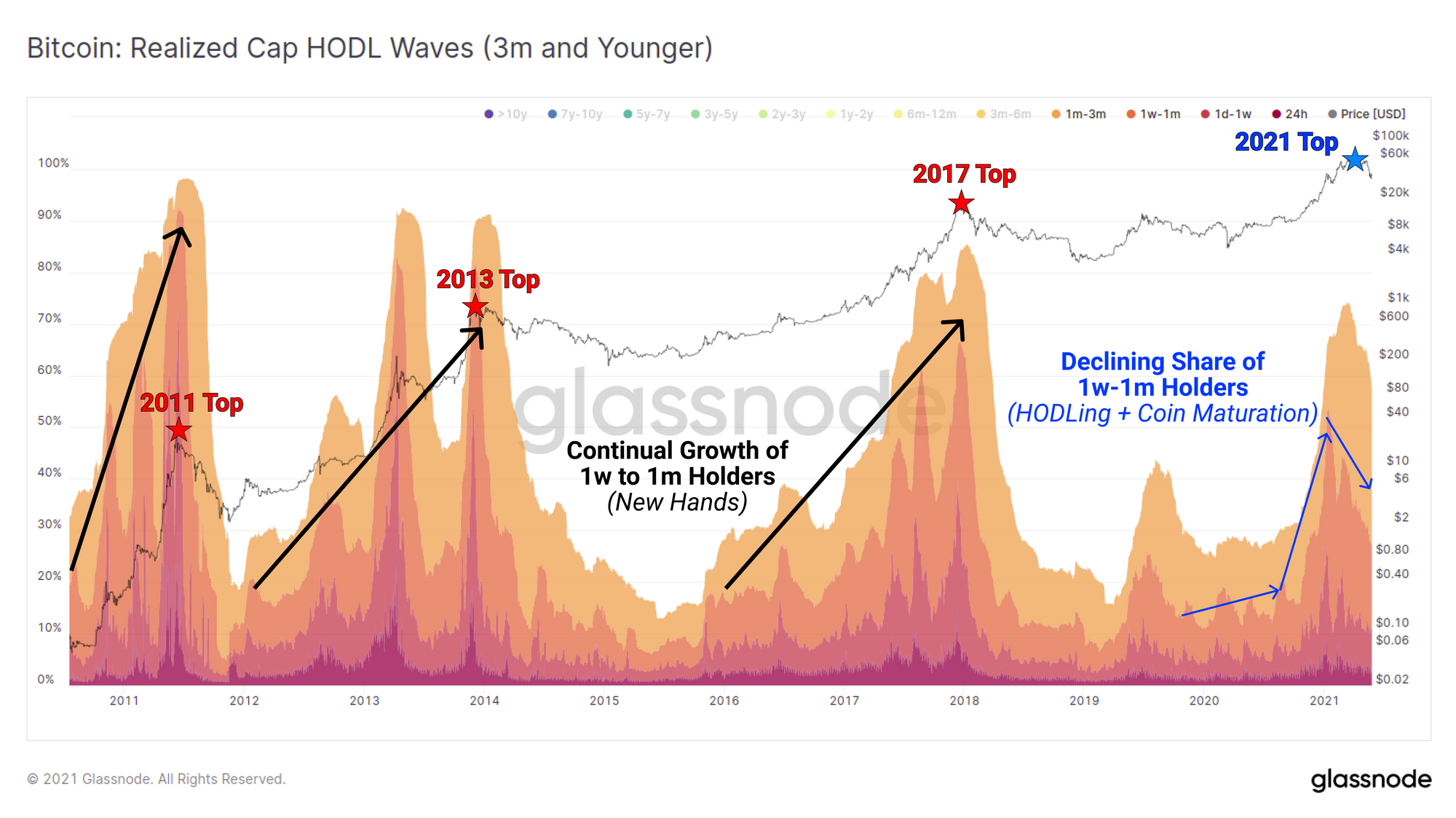

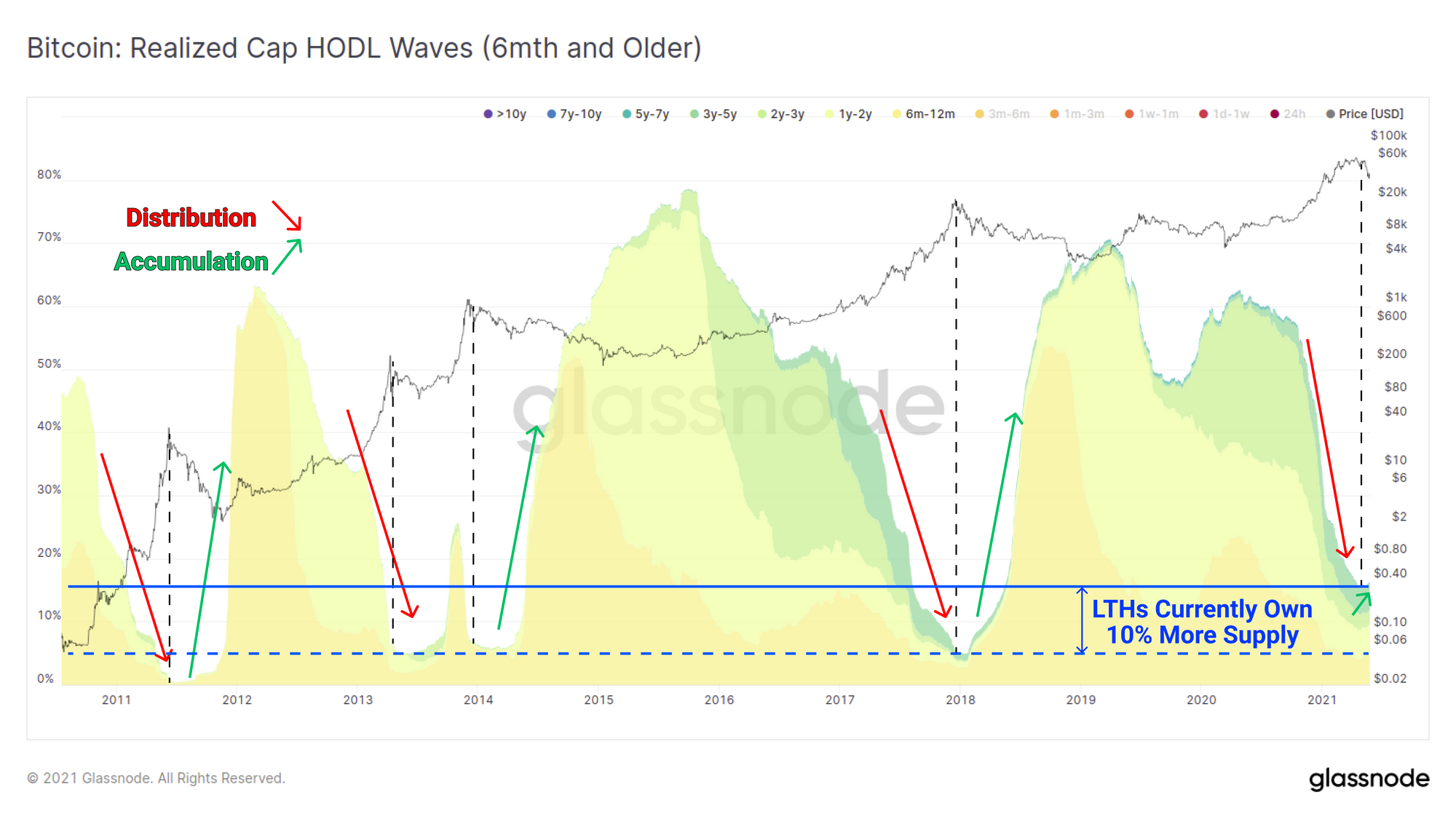

As ondas Realized Cap HODL fornecem uma visão sobre qual proporção da oferta ativa é mantida em moedas de várias faixas etárias. Um padrão de ciclo típico é:

- Moedas velhas aumentam durante os mercados em baixa, à medida que a acumulação recomeça e as transferências de riqueza dos especuladores para os hodlers de longo prazo.

- Moedas Jovens aumentam durante os mercados em alta, à medida que os detentores distribuem moedas caras para especuladores novos e mais fracos.

Na atual estrutura de mercado, vimos o primeiro grande impulso de moedas com menos de 3 meses, à medida que novos especuladores entraram no mercado. Isso se alinha com a alta inicial do mercado em alta, onde moedas mais antigas foram gastas após o rompimento de US$ 10 mil para US$ 42 mil. O que é notavelmente diferente neste ciclo é que podemos assistir a uma participação decrescente de novos especuladores. Existem algumas explicações para esse fenômeno:

- Maior acesso a derivativos e instrumentos para obter exposição de preços sem interagir com o blockchain.

- Preferência e/ou univiés dos especuladores de varejo por outros criptoativos além do Bitcoin e acesso semelhante a derivativos e alavancagem fora da cadeia.

- Aumento da maturação das moedas e do comportamento de hodling por parte dos compradores institucionais que acumularam no início do ciclo de alta e não foram abalados pela volatilidade que levou à expansão precoce em colchetes de moedas mais antigas (maturação das moedas).

Tomando a visão invertida deste gráfico, podemos ver duas observações em relação à proporção de detentores de moedas mais antigos:

- A oferta detida pelos LTHs regressou, na verdade, à acumulação, o que apoia a tese de que a maturação da moeda e o HODLing institucional permanecem em jogo. Se isto acontecer, assemelhar-se-ia ao início de um mercado em baixa, mas também promoveria uma eventual compressão da oferta.

- Os LTHs detêm atualmente 10% mais da oferta ativa do que em todos os ciclos de mercado anteriores.

Este segundo ponto pode ser interpretado como otimista, pois significa que menos moedas foram distribuídas pelos HODlers. No entanto, também pode ser considerado baixista, pois indica que houve procura insuficiente para absorver esta oferta relativamente menor de moedas para venda.

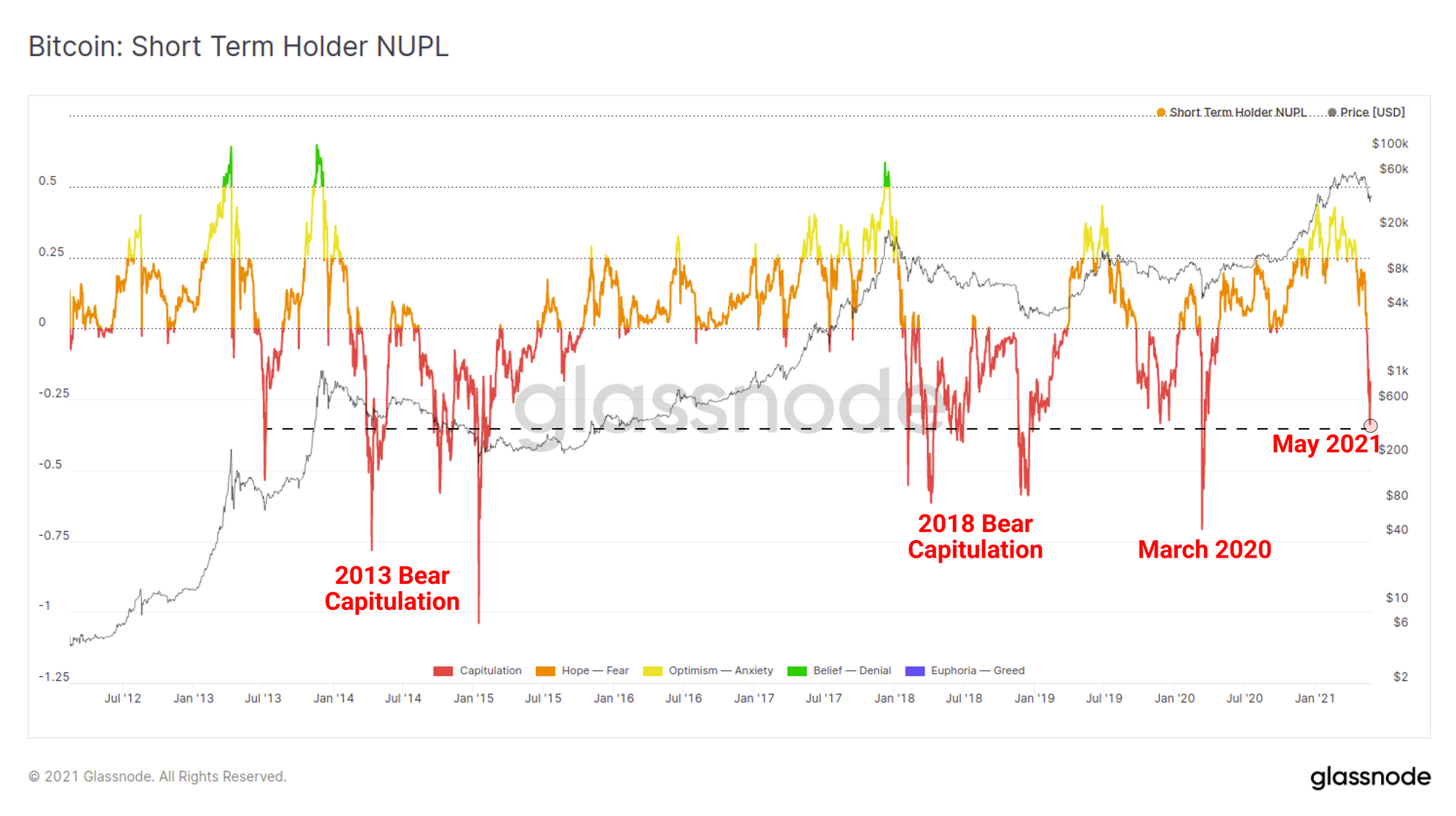

No final de contas, o maior sofrimento financeiro durante uma liquidação advém do facto de os investidores assistirem a uma evaporação dos ganhos não realizados, seja de volta à base de custos, seja na capitulação em perdas não realizadas. A métrica Lucro e Perda Líquido Não Realizado calcula o grau de lucro ou perda agregado que é mantido pelo fornecimento de moedas não gastas como uma proporção do valor de mercado.

Se filtrarmos essa métrica por STHs (moedas com menos de 5 meses), podemos ver que a liquidação de maio compete em escala com os mercados baixistas e as maiores capitulações ao longo da história do Bitcoin. Um volume extraordinário de compradores em 2021 possui atualmente moedas subaquáticas. Esta oferta ainda pode se tornar uma oferta indireta à medida que o preço tenta uma recuperação, proporcionando ventos contrários para os touros.

Se filtrarmos de forma semelhante por moedas mantidas por LTHs, obteremos um gráfico que mostra que o mercado está no fio da faca histórico. O lucro não realizado mantido por investidores de longo prazo tende a ser menos volátil e mais cíclico como resultado do tremendo desempenho dos preços de longo prazo do Bitcoin.

No entanto, o atual grau de lucro líquido não realizado mantido pelos LTHs está testando o nível de 0.75, que tem sido o nível decisivo entre os últimos ciclos de alta e baixa. Somente no cenário de “bomba dupla” de 2013 é que esta métrica registou uma recuperação. Se os LTH continuarem a ver os seus ganhos em papel cair, isto também poderá criar uma nova fonte de fornecimento indireto. Por outro lado, os preços mais elevados e a redução da oferta devido às compras durante a queda começariam a assemelhar-se ao cenário de “bomba dupla” de 2013.

Resumo final

Neste artigo, exploramos uma série de métricas e indicadores que descrevem a estrutura do mercado antes, durante e depois de uma das vendas mais espetaculares (e aterrorizantes) do Bitcoin. Em resumo, há uma série de casos de alta e baixa que podem ser interpretados a partir dos dados disponíveis:

Para os ursos

- Demanda institucional claramente abrandou a partir de Fevereiro e a redução/compressão da oferta resultante foi largamente dissipada.

- A equilíbrio nas trocas aumentou significativamente, resultando em grandes volumes de moedas e fornecimentos indiretos que agora devem ser reacumulados.

- Preços Stablecoin levando à listagem da Coinbase, sugeria que a distribuição estava em andamento e que os veteranos estavam gastando imediatamente antes da liquidação.

- A enorme volume de detentores de curto prazo permanecem submersos, e os ganhos não realizados dos detentores de longo prazo estão no fio da navalha histórico, coincidente com os mercados em baixa do passado.

Para os touros

- Produtos institucionais O GBTC e o Purpose ETF estão mostrando sinais de recuperação, apesar do colapso dos preços, fornecendo sinais iniciais de interesse institucional renovado.

- Enquanto saldos cambiais aumentaram, uma visão mais matizada indica uma diferença entre bolsas regulamentadas pelos EUA e bolsas offshore. Pode haver um preconceito jurisdicional em jogo.

- Impressões de stablecoin expandiram-se dramaticamente, criando o maior poder de compra de dólares cripto-nativos à margem da história.

- A a maioria das vendas parece ter sido de detentores de curto prazo, enquanto os detentores de longo prazo parecem ter comprado a queda com convicção crescente.

Poucos afirmaram que HODLing Bitcoin foi fácil e, para muitos, a volatilidade observada na semana passada faz parte da jornada. O que está claro é que a liquidação foi de uma escala significativa e que um grande volume de compradores está actualmente submerso. A recuperação do mercado a partir daqui será sem dúvida um teste à convicção do mercado no que continua a ser um cenário macro favorável à escassez digital.

Fonte: https://insights.glassnode.com/surveying-the-may-2021-sell-off/

- 100k

- 2020

- 2021

- 7

- Acesso

- Açao Social

- ativo

- Adicional

- Vantagem

- idade

- Todos os Produtos

- Abril

- arbitragem

- por aí

- ativo

- Ativos

- ATH

- barras

- Batalha

- Bear Market

- grosseiro

- binário

- Binance Smart Chain

- Bitcoin

- Bitcoin ETF

- capitalização de mercado de bitcoin

- Bitfinex

- Bitstamp

- bittrex

- Preto

- quinta-feira preta

- blockchain

- Livros

- BTC

- Bullish

- Bulls

- comprar

- Comprar

- canadense

- capital

- casos

- alterar

- charts

- Moeda

- coinbase

- Moedas

- Cold Storage

- vinda

- consolidação

- continuar

- continua

- Covid

- Criar

- criptomoedas

- Atual

- DAI

- dados,

- dia

- Demanda

- Derivativos

- detalhe

- DID

- digital

- listagem direta

- Desconto

- Dólar

- dirigido

- motorista

- Cedo

- borda

- ETF

- ETH

- preço eth

- Evento

- eventos

- exchange

- Trocas

- saída

- expansão

- olho

- Taxas

- financeiro

- Primeiro nome

- fluxo

- Foco

- formulário

- recentes

- futuros

- GBTC

- Gemini

- em Glassno

- Tons de cinza

- Verde

- Crescente

- SUA PARTICIPAÇÃO FAZ A DIFERENÇA

- história

- HODL

- Hodlers

- segurar

- Como funciona o dobrador de carta de canal

- HTTPS

- enorme

- identificar

- Impacto

- indústria

- DOCUMENTOS

- interesse

- Internacionais

- investigar

- investimento

- Investidores

- IT

- Kraken

- grande

- conduzir

- principal

- Nível

- Alavancagem

- Líquido

- liquidações

- Liquidez

- listagem

- Empréstimos

- longo

- Macro

- principal

- Março

- marcha 2020

- negociação de margem

- mercado

- Capitalização de mercado

- Mercados

- Métrica

- Ímpeto

- mês

- líquido

- notícias

- aberto

- Opções

- Outros

- Outlook

- Dor

- pandemia

- Pânico

- Papel

- padrão

- atuação

- Piscinas

- poder

- Premium

- preço

- preços

- Produto

- Produtos

- Lucro

- a promover

- comício

- alcance

- recuperação

- alívio

- resposta

- Promoção

- Escala

- vender

- conjunto

- Partilhar

- Baixo

- Sinais

- Retardando

- smart

- Passar

- Spot

- stablecoin

- Stablecoins

- Etapa

- começo

- começado

- Estado

- armazenamento

- supply

- suportes

- surpresa

- teste

- ensaio

- tempo

- topo

- trader

- Trading

- transação

- Taxas de transação

- Confiança

- subaquático

- Avaliação

- veículo

- Ver

- 👍 Volatilidade

- volume

- Carteiras

- ondas

- Riqueza

- semana

- O que é a

- QUEM

- mundo

- anos