O desempenho acumulado no ano de 2022 tem sido historicamente ruim, não apenas para os ativos digitais, mas para quase todas as classes de ativos. O aperto da política monetária em todo o mundo, o fortalecimento crescente do dólar americano e o declínio nas avaliações dos activos de risco desencadearam uma vasta gama de chamadas de margens, liquidações de dívidas e desalavancagem.

No espaço dos ativos digitais, o Ethereum continua a ser a maior plataforma de contratos inteligentes, acolhendo uma infinidade de produtos financeiros, inovação e automação, com vários graus de descentralização (geralmente referido como DeFi). Ao longo do ciclo de alta do mercado 2020-21, a adoção destes produtos tanto pelo retalho como pelas instituições deu origem a uma acumulação excessiva de alavancagem no setor DeFi.

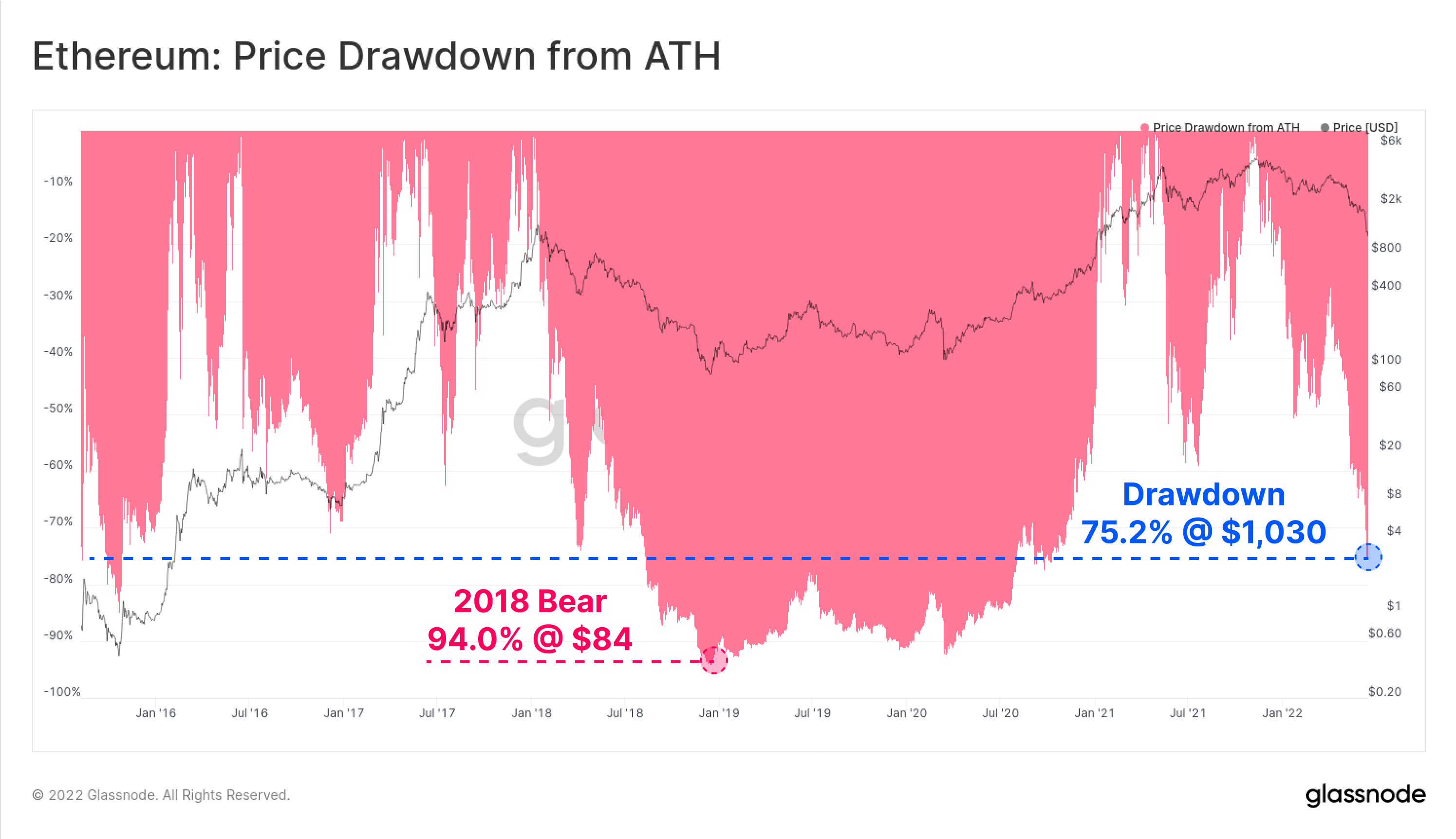

À medida que o mercado baixista prevalecente se instalou, o preço do token nativo Ethereum, ETH, caiu para um mínimo de US$ 1,030, ficando 75.2% abaixo do máximo histórico de US$ 4,808. Como resultado desta tempestade perfeita, todo o ecossistema Ethereum está atualmente passando por um evento histórico de desalavancagem. Neste artigo, exploraremos alguns dos sinais de alerta precoce, a escala do evento de desalavancagem e o impacto que teve na rentabilidade dos investidores em ETH.

Esta peça também tem um associado Painel ao vivo disponível aqui.

Diminuição da demanda

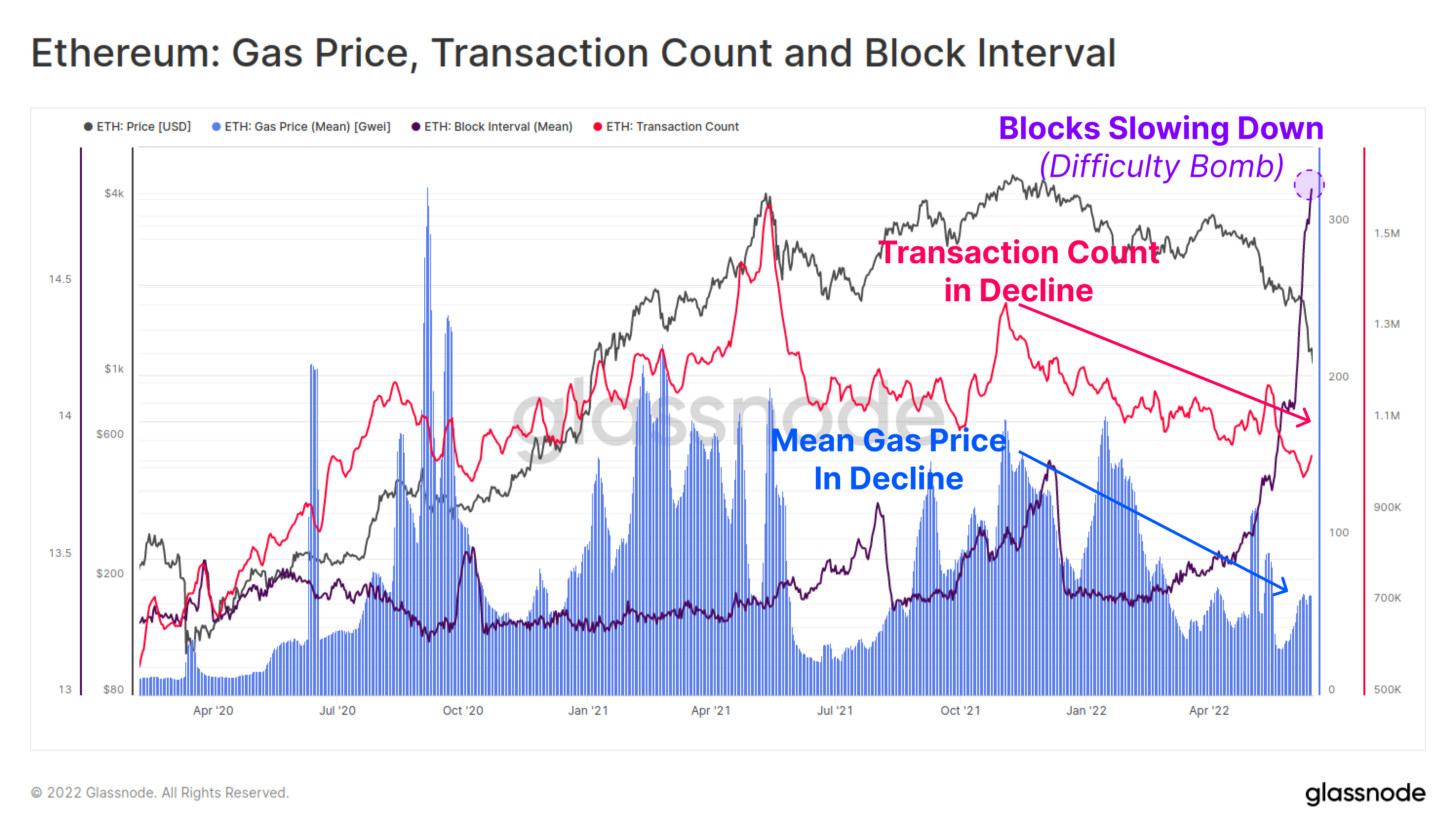

Houve sinais iniciais de que um declínio no uso do Ethereum e na demanda da rede estava em andamento após o ATH de novembro. Tanto a contagem diária de transações (rosa) quanto o preço médio pago do gás (azul) estão em declínio macroeconômico há quase 6 meses. Isso sugere que a atividade geral, a demanda e a utilização da cadeia Ethereum estavam diminuindo.

O preço médio do gás se recuperou ligeiramente nas últimas semanas, no entanto, é mais provável que isso seja resultado de congestionamento devido à desaceleração dos intervalos de bloco (roxo) à medida que a bomba de dificuldade se instala para a próxima fusão.

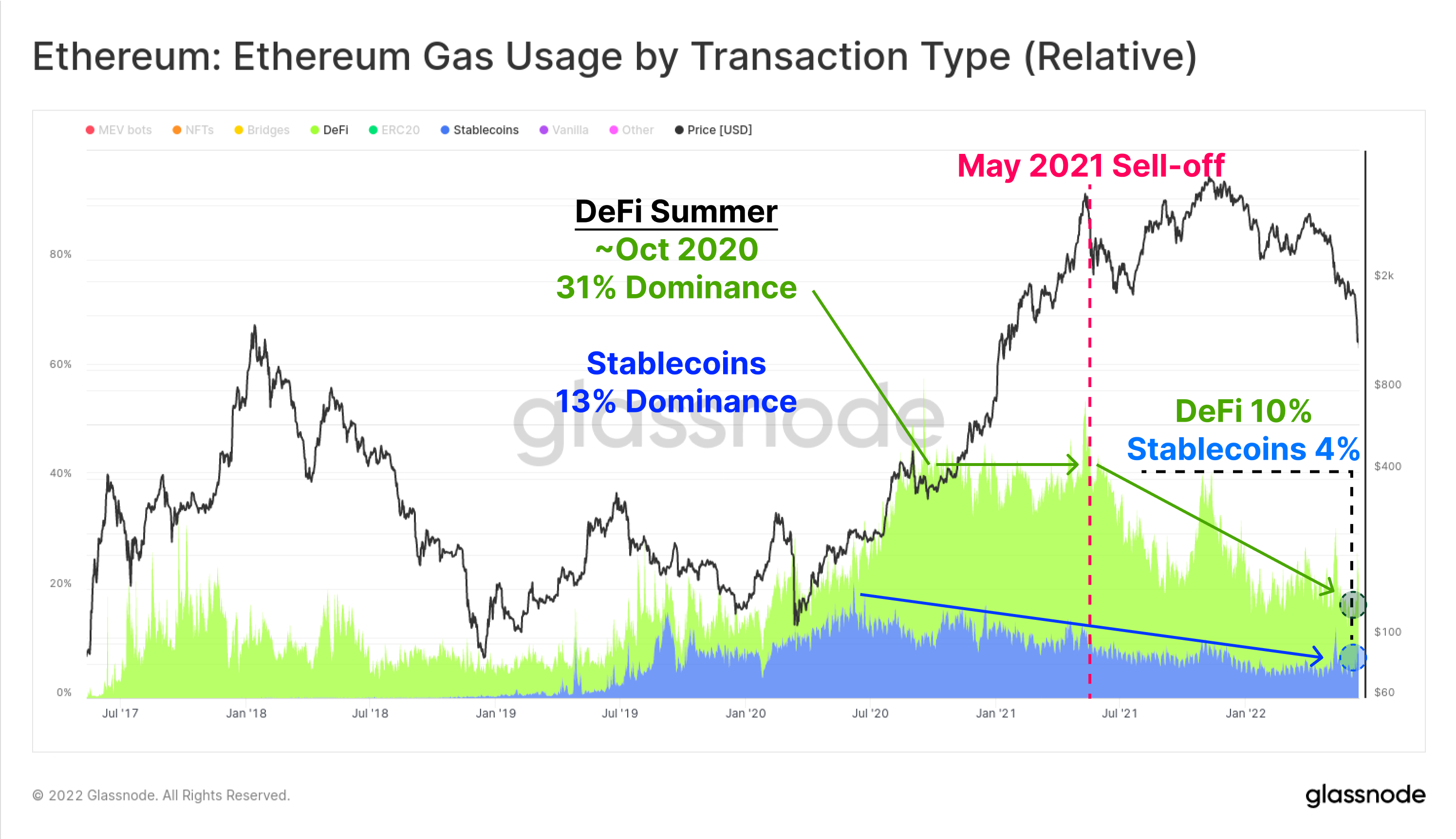

O gráfico abaixo mostra a dominância do uso de gás para stablecoins (azul) e aplicações DeFi (verde). As transferências de stablecoin e os protocolos DeFi agora representam 5.2% e 10.2% do uso atual de gás Ethereum, respectivamente. Este domínio de utilização tem diminuído constantemente desde a alta do mercado de maio de 2021, onde Stablecoins e DeFi capturaram 11.4% e 33.4% do uso de gás, respectivamente.

Isto se deve em parte à exclusão causada pelo boom de NFT no segundo semestre de 2021, mas também é indicativo do declínio do perfil de demanda.

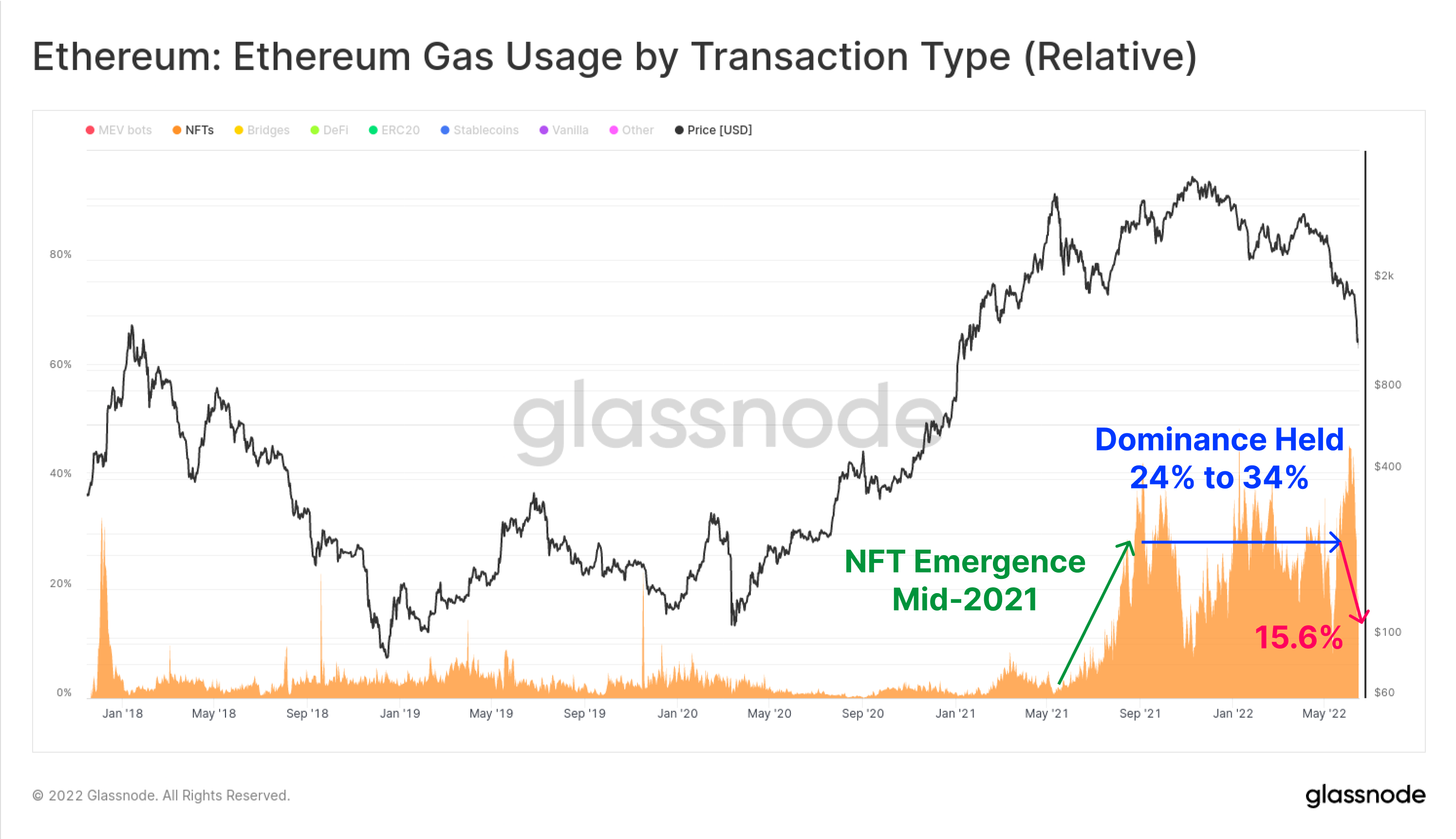

Em todo o setor de NFT, a parcela relativa do gás gasto em transações de NFT atingiu o pico no segundo semestre de 2021, mas desde então diminuiu do máximo de 46.0% estabelecido no início de junho de 2022, para apenas 19.6% hoje. As transações NFT tornaram-se um comércio em expansão ao longo de 2021-22, mantendo mais de 20% de todo o uso de gás durante esse período.

É possível que o recente pico e depois a queda no uso de gás NFT sejam indicativos de uma mudança macro em direção a uma reação cada vez mais negativa dos investidores à volatilidade do mercado.

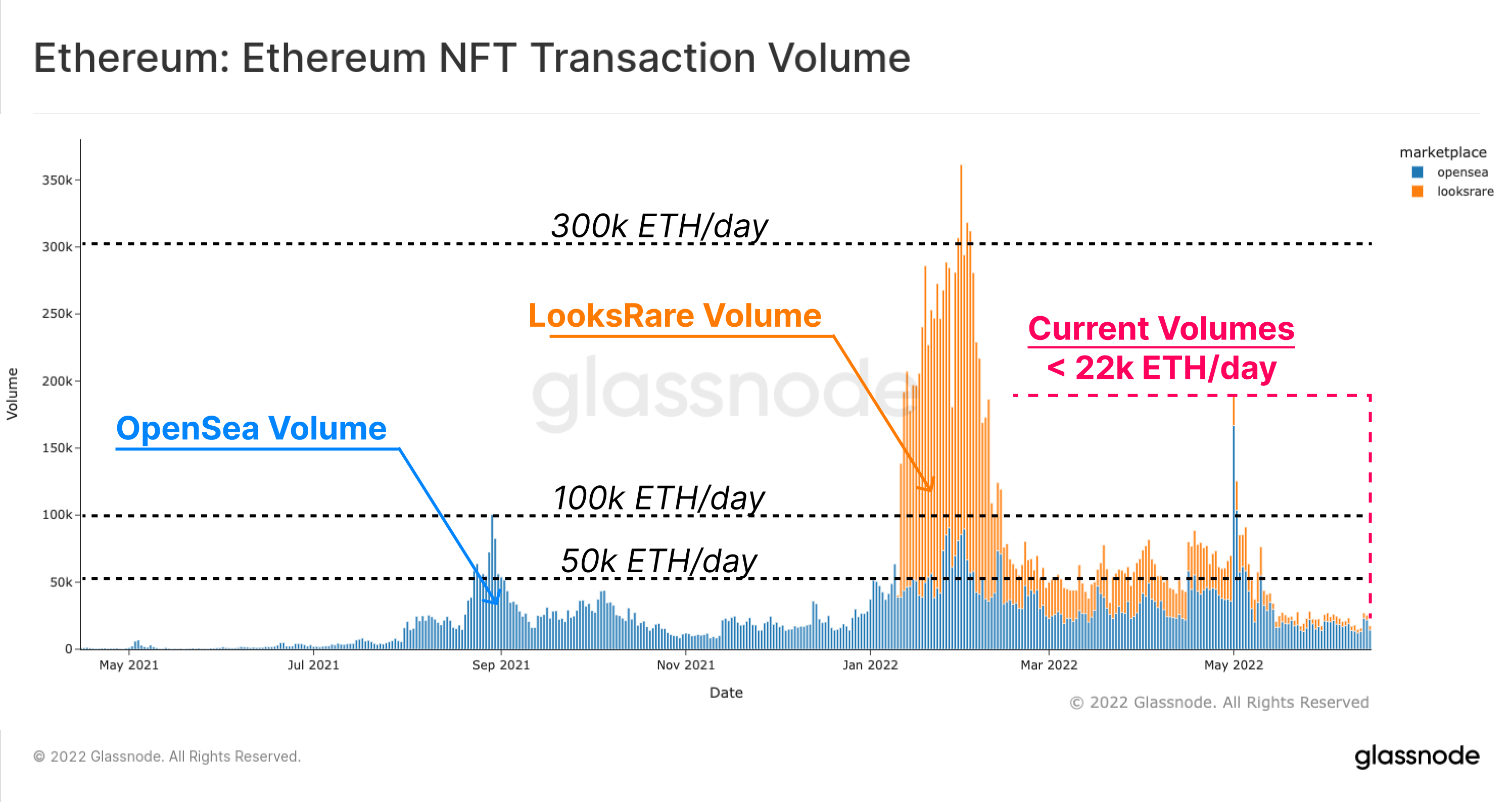

Uma observação semelhante pode ser feita em relação aos volumes de comércio de NFT. O gráfico abaixo mostra o volume de comércio denominado ETH para OpenSea (azul) e LooksRare (laranja), que manteve volumes de comércio diários entre 50 mil ETH e 100 mil ETH por dia durante grande parte de 2022. No entanto, os volumes de comércio caíram vertiginosamente depois de maio deste ano, atualmente detendo pouco mais de 22 mil ETH/dia (aproximadamente US$ 24.2 milhões/dia a US$ 1,100 ETH).

Em muitas facetas do ecossistema Ethereum, o perfil de demanda está diminuindo, com o uso geral de aplicativos em declínio e o congestionamento da rede diminuindo após o ATH de novembro de 2021, e um esfriamento dos mercados NFT se tornando evidente nas últimas semanas.

Avaliando o desenrolar

Uma das métricas mais populares dentro do ecossistema DeFi é o conceito de Total Value Locked (TVL), que tenta rastrear o valor denominado em USD, ou ETH, de tokens depositados em uma variedade de protocolos DeFi. Isso inclui mercados monetários, protocolos de empréstimo, pools de liquidez cambial descentralizada e muito mais.

Um uso popular dos protocolos DeFi é obter alavancagem, muitas vezes por meio do empréstimo de stablecoins baseadas em dólares americanos contra garantias criptográficas. Em muitos casos, essa alavancagem é então negociada e/ou redepositada em protocolos DeFi, criando uma forma de rehipoteca na cadeia.

Com o capital assumindo cada vez mais uma posição de risco, o TVL nos protocolos DeFi sofreu uma redução dramática. Isso é resultado de dois mecanismos principais:

- Alavancagem e posições de empréstimo recursivas acumuladas pelo mercado durante o fechamento da alta, seja por discricionariedade, seja por meio de liquidações.

- O valor das garantias criptográficas cai à medida que os tokens bloqueados nos protocolos DeFi são reavaliados mais baixo, muitas vezes como resultado do sell-side gerado pelo ponto 1 acima.

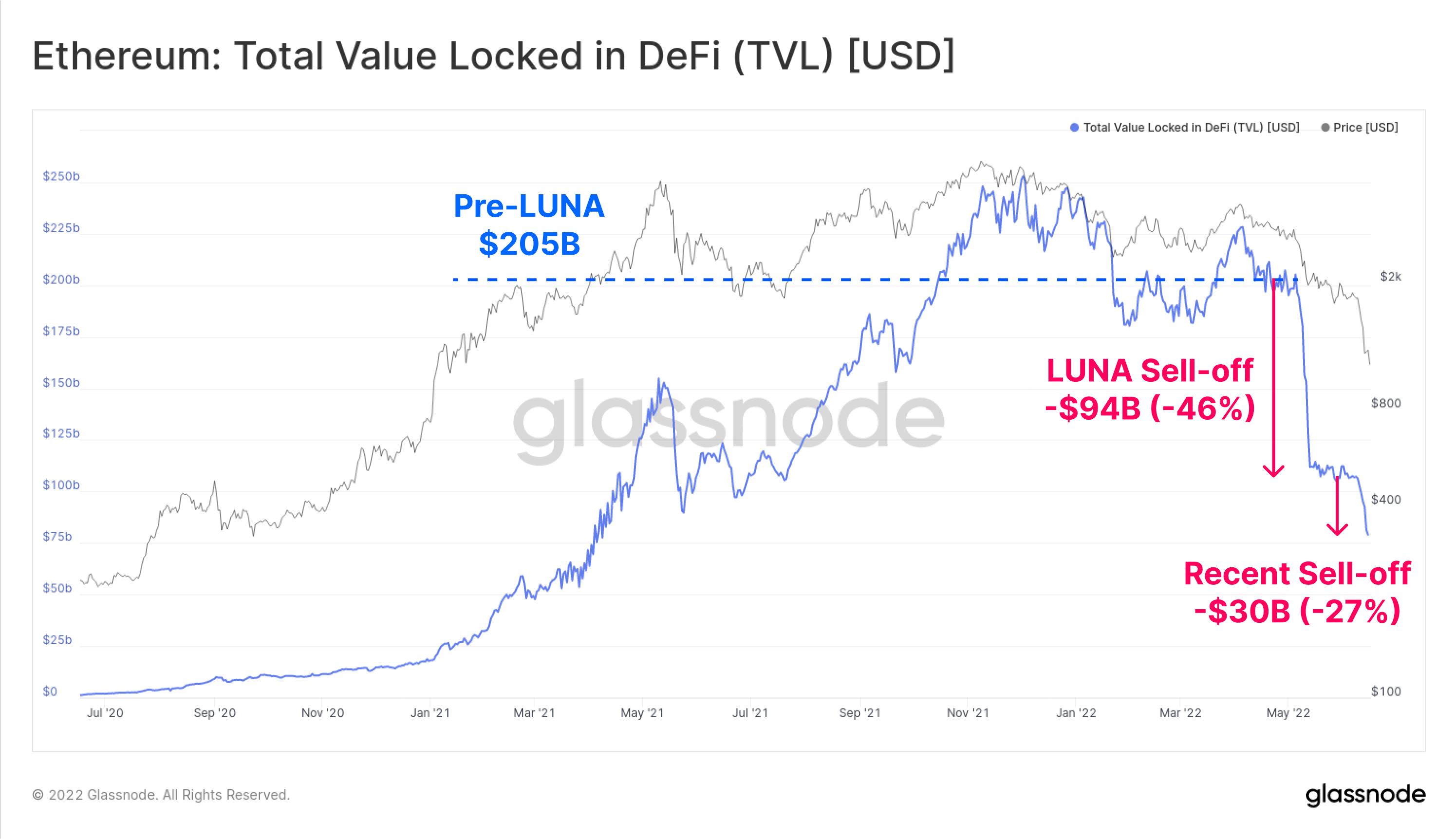

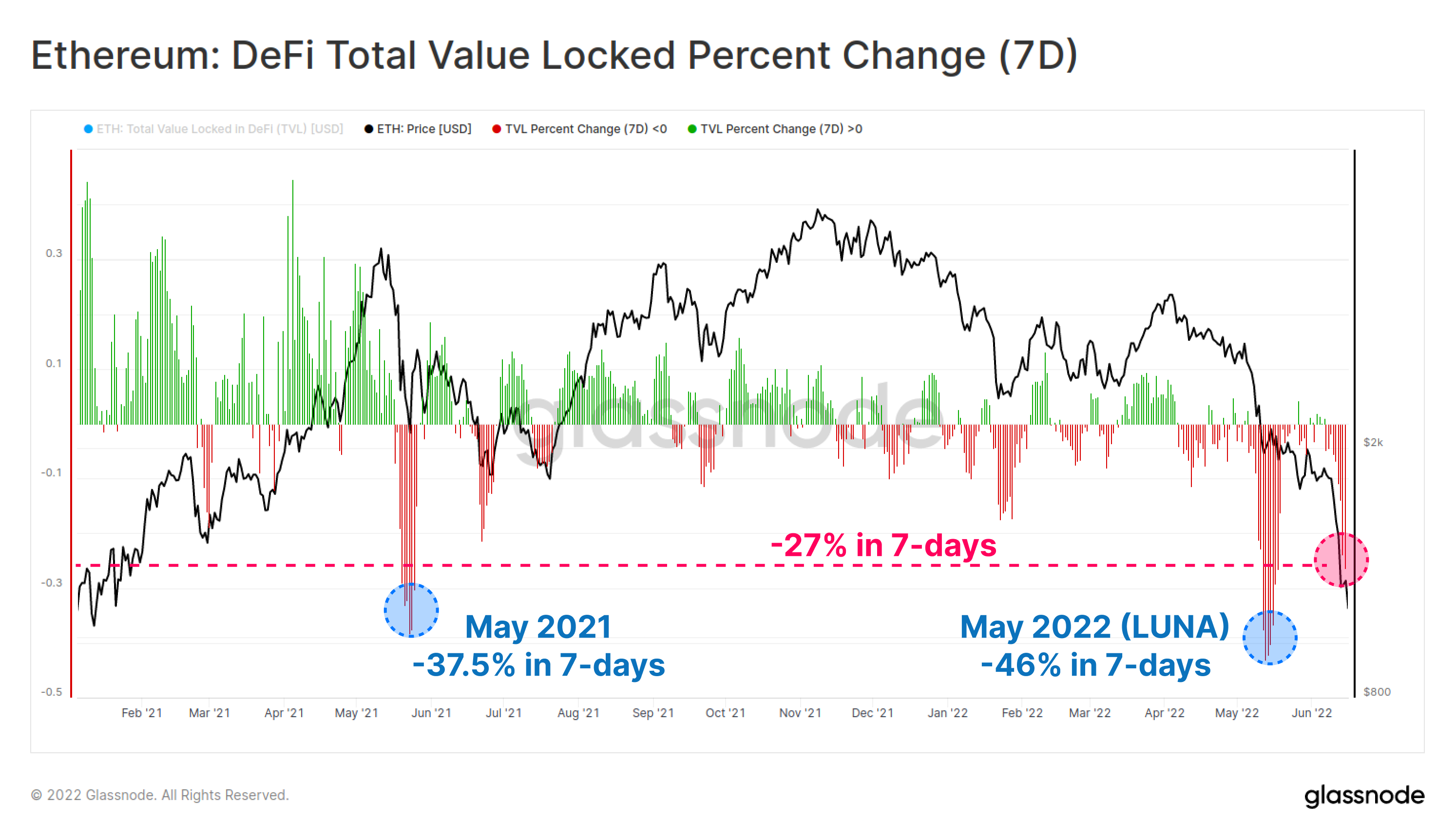

O TVL no Ethereum diminuiu US$ 124 bilhões (60%) nas últimas seis semanas, reduzindo o TVL total para US$ 81 bilhões. Ao longo de Maio e Junho, esta reversão ocorreu em duas parcelas, a primeira no valor de -$94 mil milhões durante o colapso do Projeto LUA, e depois outros -US$ 30 bilhões em meados de junho.

Numa base de 7 dias, ambas as recentes eliminações de TVL destacam-se como algumas das mais significativas nos últimos 18 meses. A recente liquidação precipitou uma contração de TVL de -27% em TVL em uma semana.

Existem apenas dois eventos de desalavancagem em maior escala por esta métrica; o primeiro sendo -46.0% associado ao recente colapso do LUNA e -37.5% durante a liquidação do então ATH definido em maio de 2021.

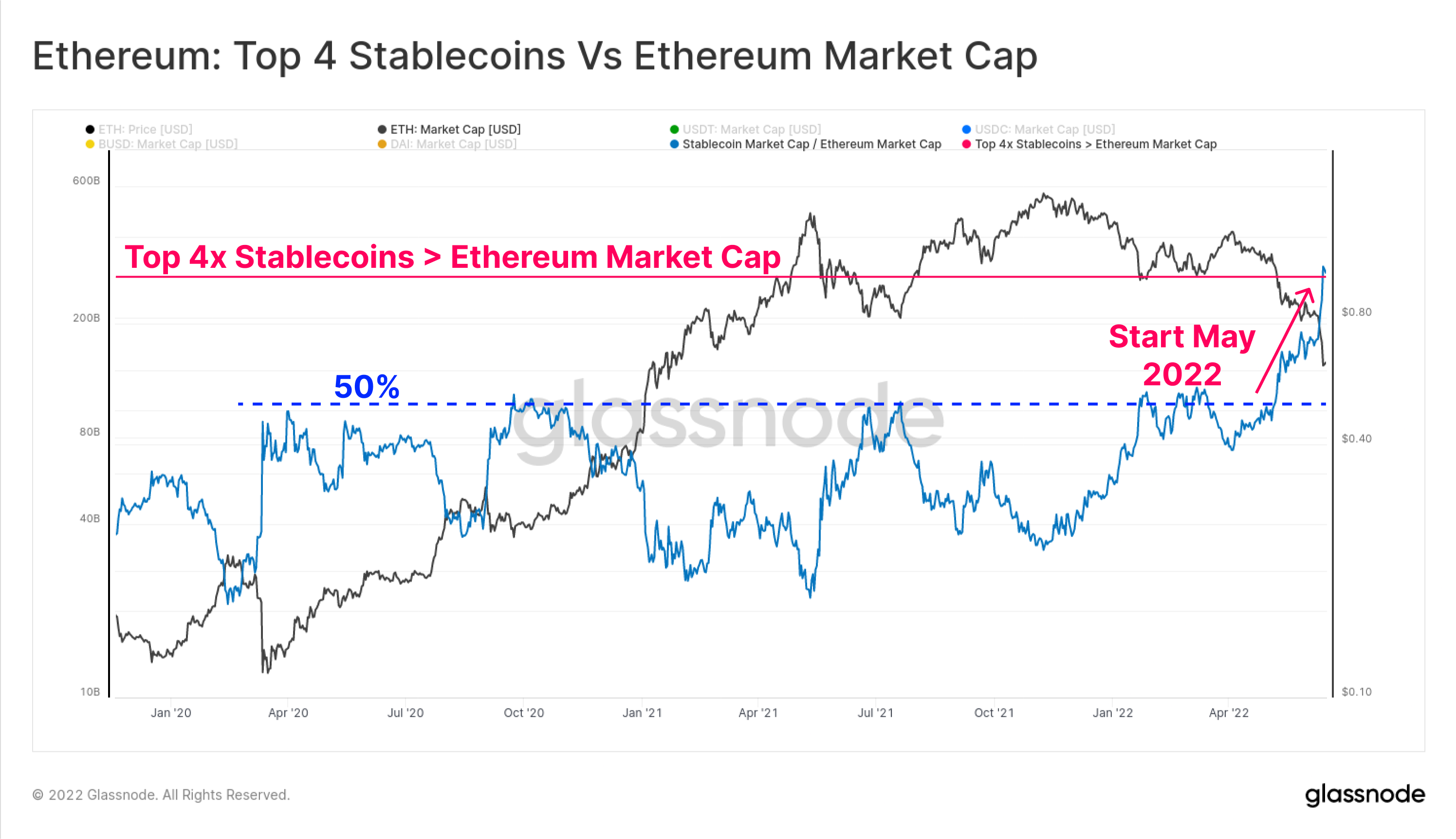

A inversão do Stablecoin

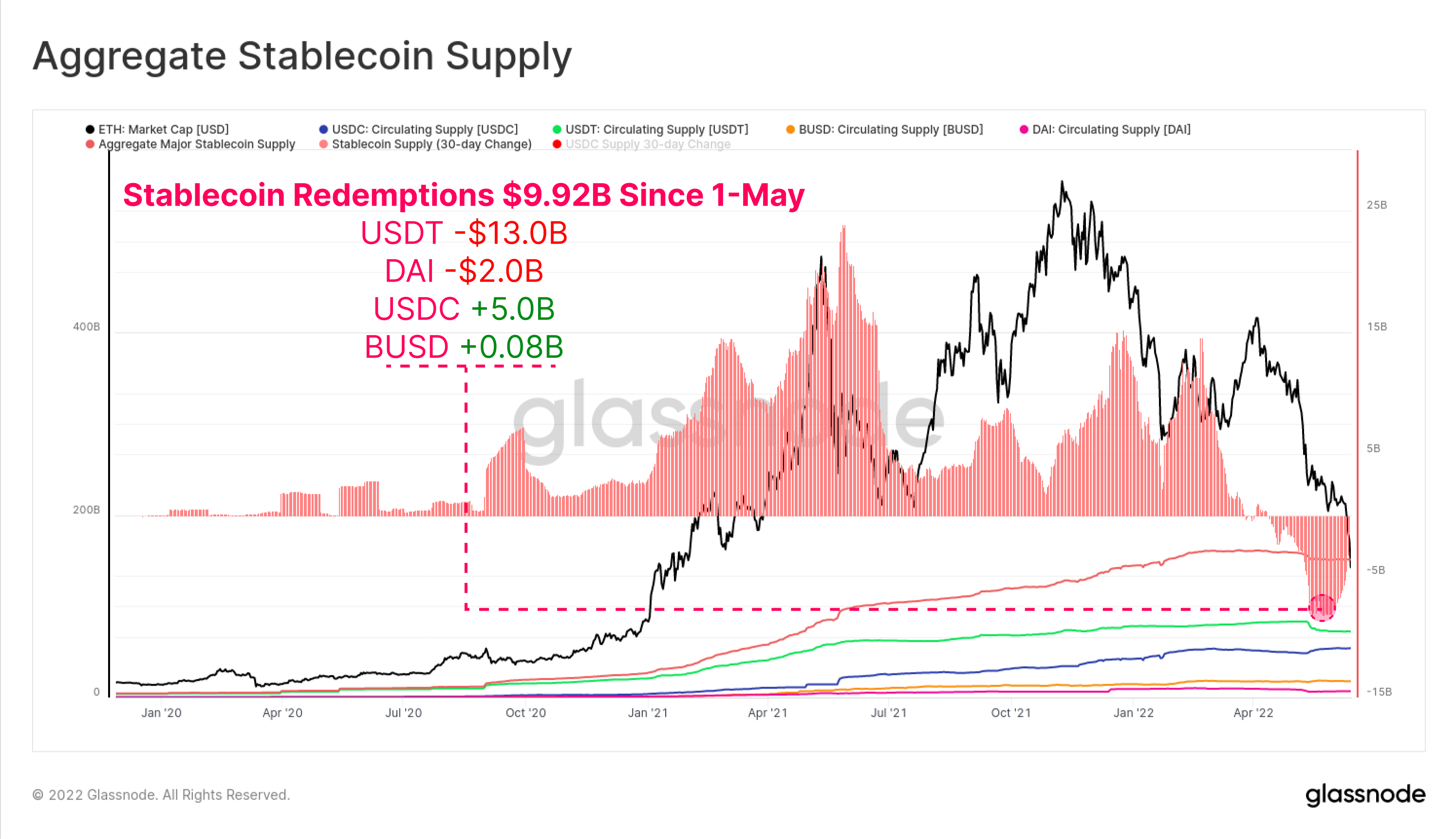

Desde o início de maio, o total de resgates de stablecoins totalizou US$ 9.92 bilhões em saída total de capital do mercado. O USDT registrou os maiores resgates de -$13.0 bilhões, seguido pelo DAI com -$2.0 bilhões, à medida que os investidores fecham a alavancagem (ou são liquidados) obtida por meio dos cofres da MakerDAO.

Curiosamente, a oferta de USDC cresceu US$ 5.0 bilhões desde 1º de maio, sinalizando uma possível mudança na preferência do mercado do USDT e em direção ao USDC como a stablecoin preferida.

A capitalização agregada das 4 principais stablecoins (USDT, USDC, BUSD e DAI) também ultrapassou agora a capitalização de mercado do Ethereum em US$ 3.0 bilhões. O limite agregado do Top 4 de stablecoin já havia atingido 50% do valor de mercado da Ethereum em várias ocasiões ao longo de 2020-22, no entanto, sofreu um rompimento dramático em maio e junho deste ano.

Esta é a primeira vez que tal evento acontece, e o evento coloca em perspectiva três observações sobre a estrutura do mercado de ativos digitais:

- O aumento dramático das stablecoins em dólares americanos como unidade de conta e ativo de cotação.

- Quão forte tem sido a demanda por liquidez denominada em dólares nos últimos anos. Observamos que as stablecoins agora representam três dos seis principais ativos digitais por valor de mercado.

- A enorme magnitude da depreciação da avaliação do ecossistema Ethereum ao longo de 2022.

Observe que nem todas as stablecoins estão hospedadas no Ethereum, e um subconjunto menor é capital emprestado de protocolos DeFi. No entanto, este evento destaca a razão pela qual a actual desalavancagem está a ocorrer, à medida que a disparidade entre o valor das cripto-garantias e a unidade de conta para a dívida de margem (stablecoins em dólares americanos) aumenta.

Pesquisa mais recente sobre Ethereum: uma breve história do Etherverse

Nossa última pesquisa explora o Etherverse da perspectiva da participação de mercado capturada por vários casos de uso em relação a transações em cadeia e consumo de gás.

Leia our peça de análise aqui.

Uma rede subaquática

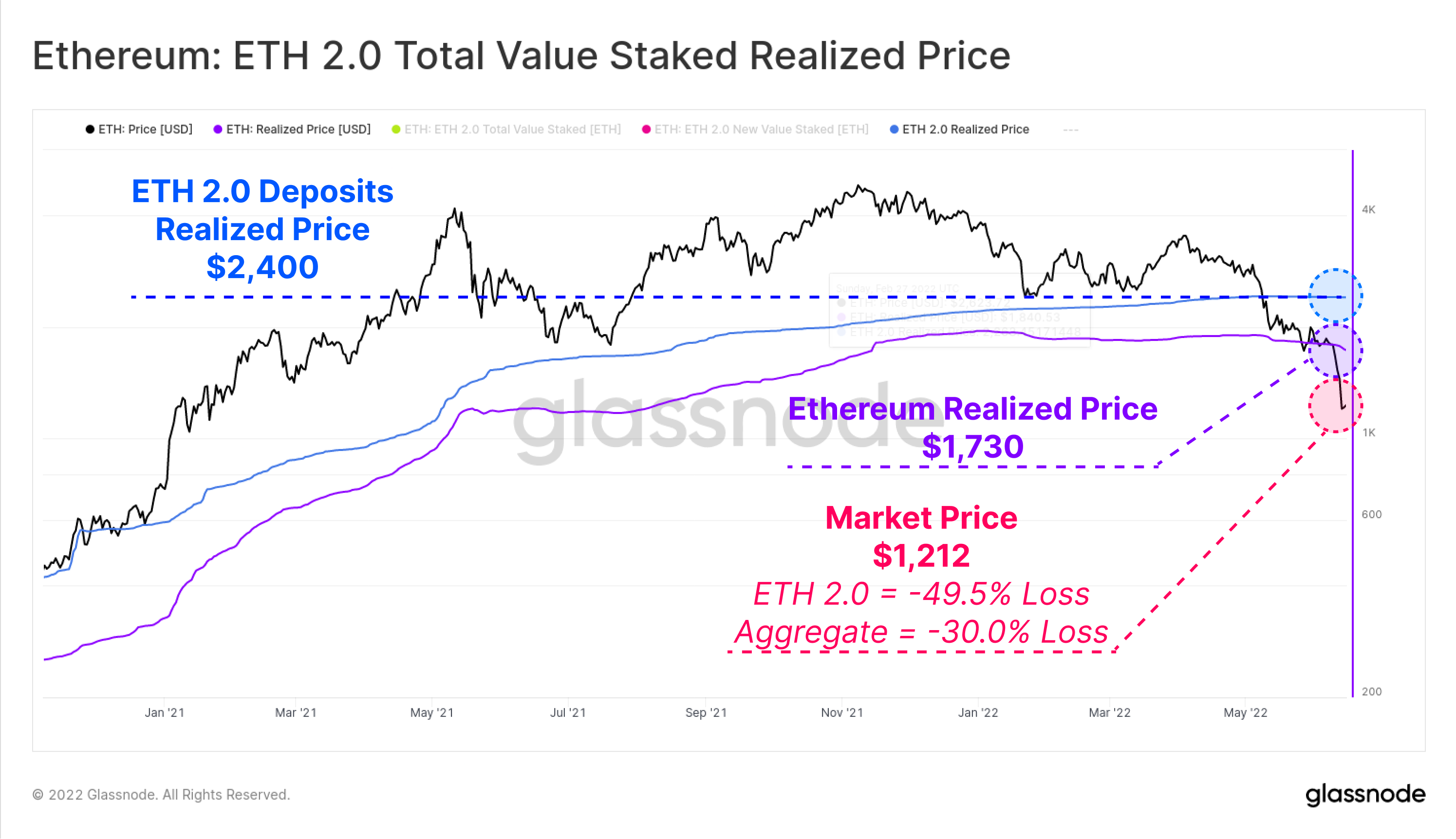

Uma das ferramentas mais poderosas na análise on-chain é a capacidade de calcular o Preço Realizado para setores do mercado. Isso permite estimar uma base de custo dessas coortes, avaliando cada moeda no momento em que foi movida pela última vez entre carteiras.

Com o preço à vista da ETH sendo negociado agora em US$ 1,212, o mercado agregado está agora bem abaixo do preço realizado de US$ 1,730. Isto significa que o mercado detém uma perda média não realizada de -30.0%.

Se olharmos especificamente para os depositantes ETH 2.0, podemos medir diretamente o valor dos tokens ETH no momento em que foram depositados, uma vez que não podem ser desempacotados. Nesta base, os depositantes de ETH 2.0 têm uma base de custo de preço realizado muito mais alta, de US$ 2,400, e estão, portanto, carregando uma perda não realizada média de -49.5%.

É importante notar que alguns destes depósitos estarão associados a derivados de staking líquidos, como o stETH do Lido, que permite que investidores individuais vendam o ativo sem afetar o preço realizado dos depósitos originais.

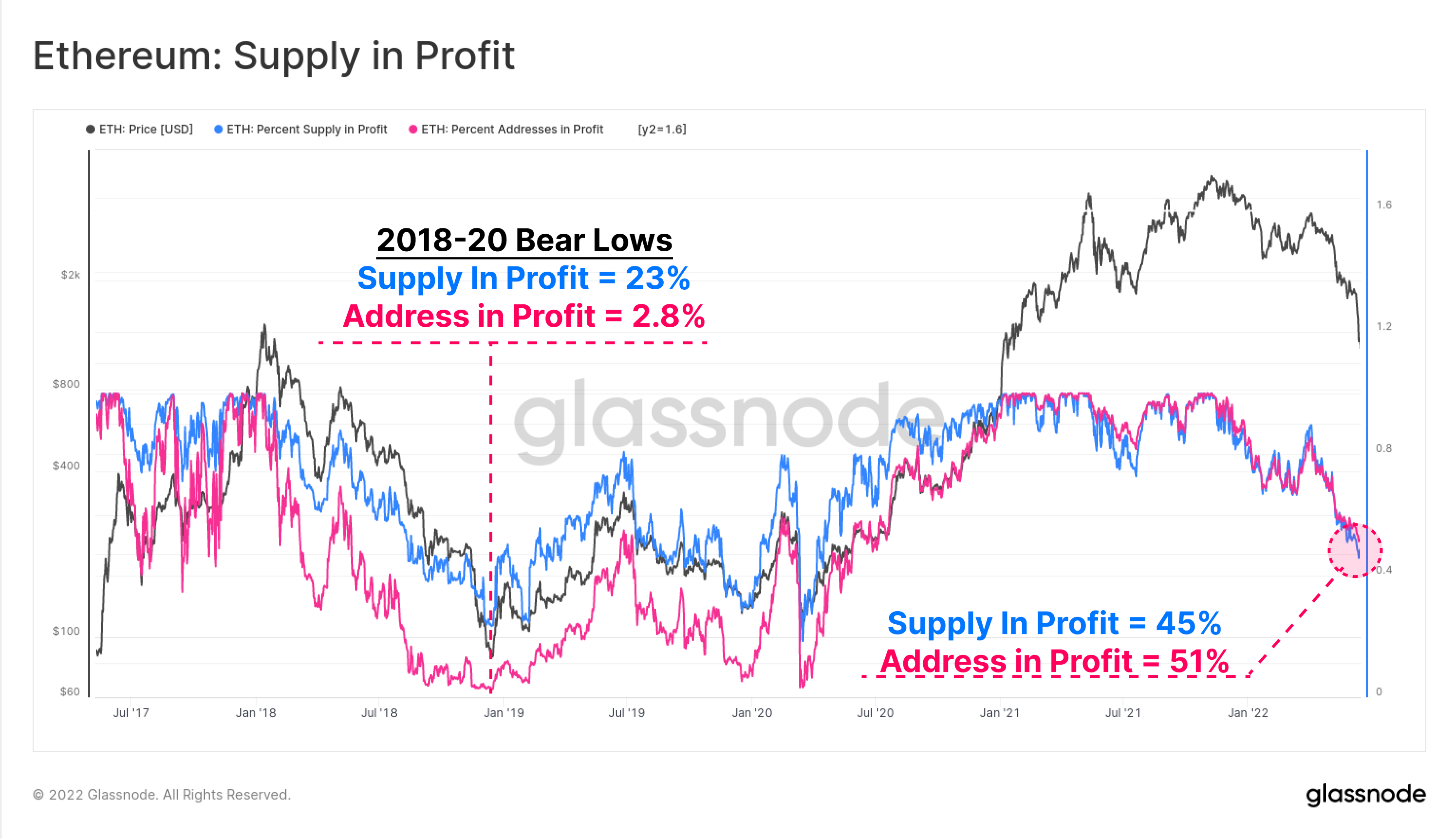

A porcentagem de fornecimento (azul) e endereços (rosa) no lucro são duas métricas de alto nível na rede para avaliar a atual dor financeira no mercado Ethereum em relação aos ciclos anteriores. A rentabilidade da rede atingiu agora os níveis mais baixos desde junho de 2020, quando o mercado estava a recuperar da queda da COVID.

A lucratividade do fornecimento e do endereço sugerem que cerca de metade dos detentores de Ethereum estão submersos em suas participações. Observe que as baixas do mercado em baixa de 2018, 2019 e 2020 atingiram uma lucratividade tão baixa quanto 23% da oferta e apenas 2.8% dos endereços tiveram lucro. Isto talvez represente um caminho um tanto terrível a seguir, caso níveis semelhantes sejam alcançados neste ciclo.

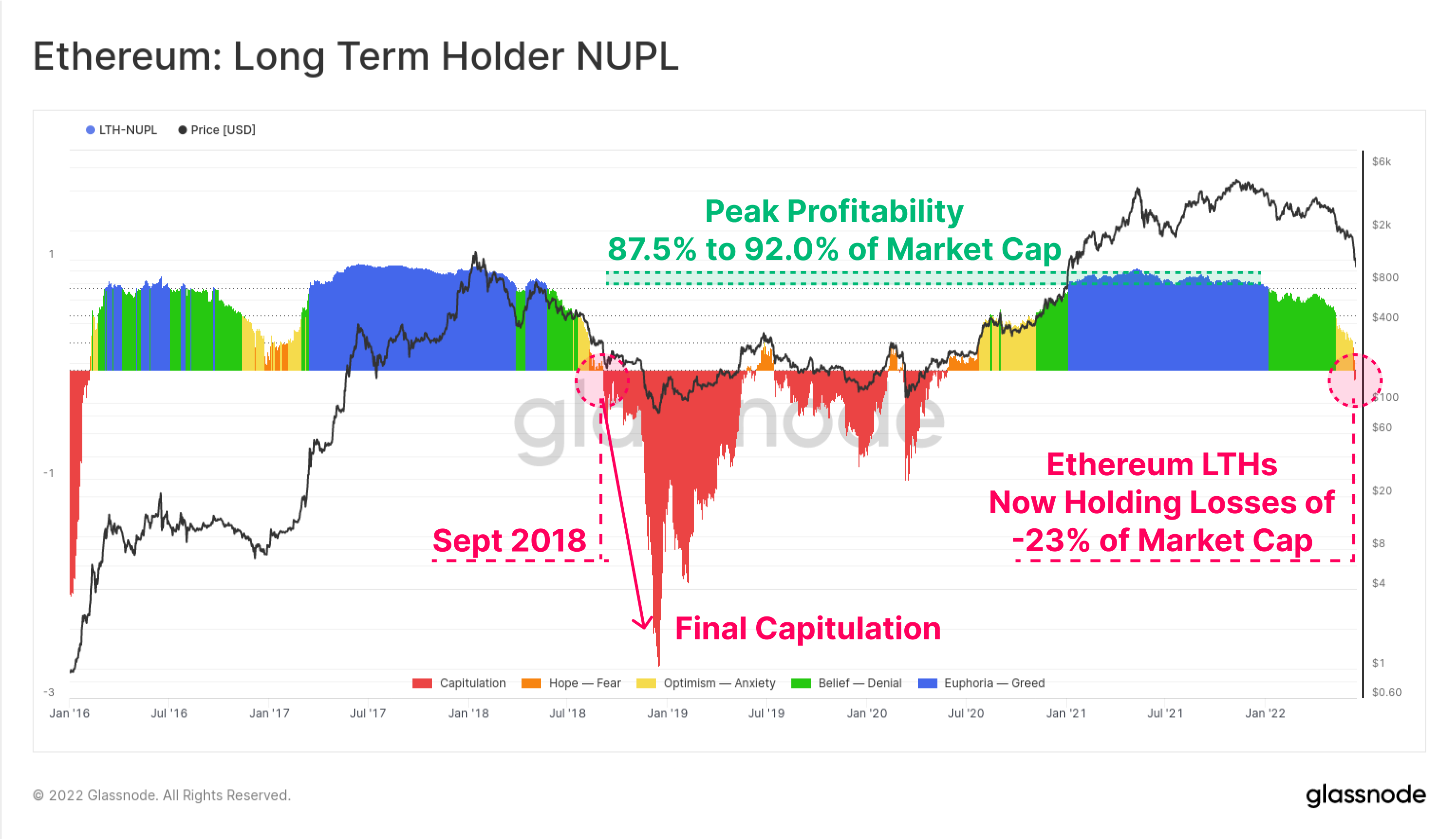

Também podemos investigar os lucros e perdas não realizados agregados dos detentores de longo prazo do Ethereum, sendo aqueles que mantiveram suas moedas por cerca de 5 meses e os menos propensos a gastar em uma base estatística.

A métrica Lucro/Perda Líquido Não Realizado do Titular de Longo Prazo (LTH-NUPL) mostra que a lucratividade atual deste grupo diminuiu além do ponto de equilíbrio, para agora manter perdas não realizadas iguais a 23% do valor de mercado. Isso significa que mesmo os investidores mais fortes e de maior duração em ETH estão agora submersos em suas posições, em média. O último exemplo disto foi em Setembro de 2018, que precedeu uma capitulação ainda mais profunda, quando os preços caíram 64%, de 230 dólares para 84 dólares.

Bloqueando perdas

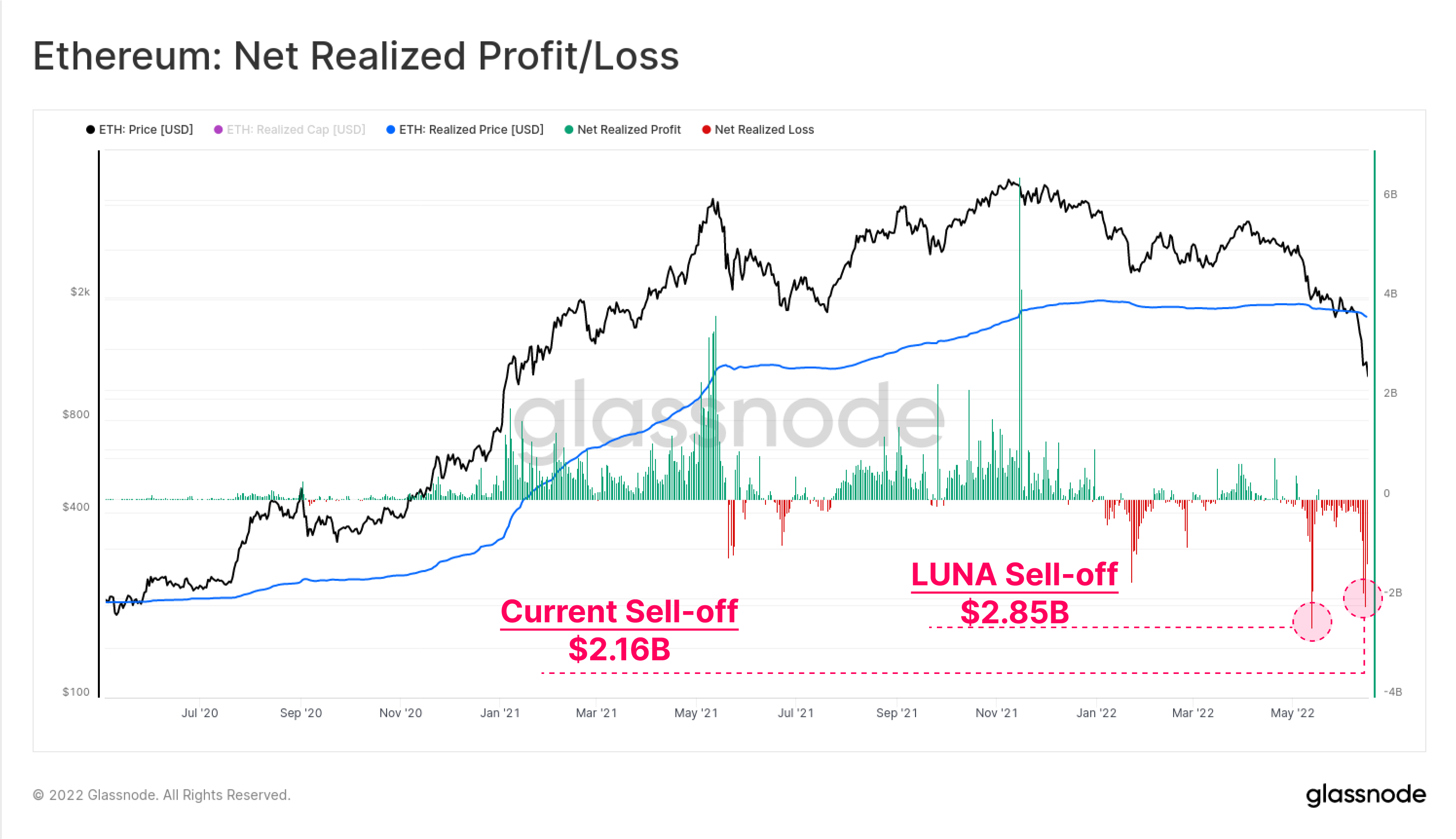

Com a base de detentores do Ethereum detendo perdas não realizadas tão significativas, podemos então recorrer ao comportamento dos gastos para observar a magnitude do lucro ou perda que está sendo bloqueada pelos gastos reais que ocorrem.

A liquidação motivada pelo LUNA no início de maio continua sendo o maior prejuízo histórico líquido realizado para os investidores do Etheruem, com US$ 2.85 bilhões em saídas de capital em um dia. A atual desalavancagem vem em segundo lugar, atingindo US$ 2.16 bilhões em perdas em 14 de junho.

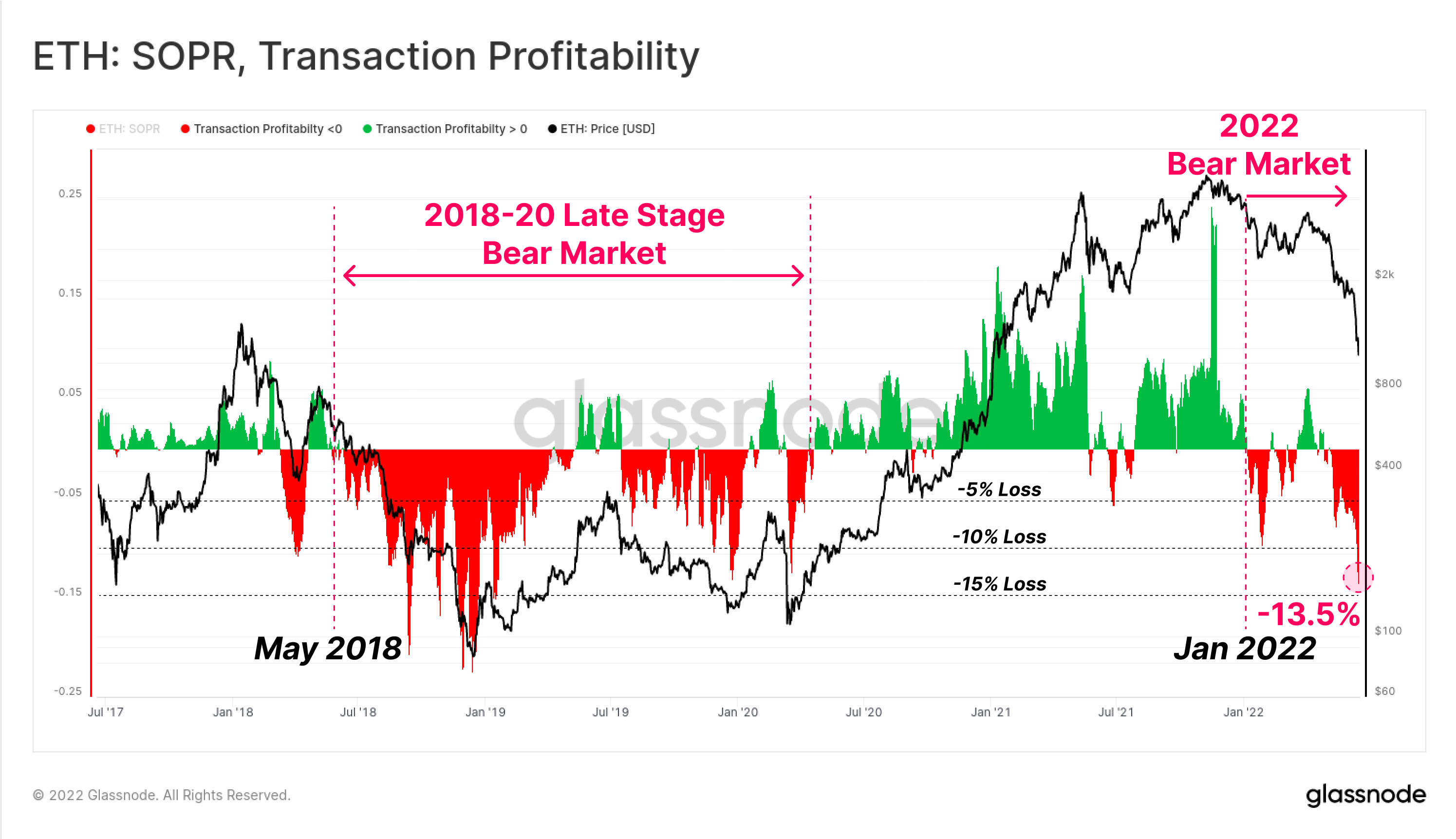

Finalmente, podemos olhar para a métrica relativa de lucratividade transacional on-chain (SOPR) da Ethereum, observando os regimes onde o lucro ou perda está sendo realizado pelo mercado agregado.

Isto também confirma que o mercado Ethereum provavelmente confirmou a transição para o mercado baixista em janeiro de 2022, quando as perdas relativas começaram a dominar o comportamento dos gastos. Comportamento semelhante pode ser observado em maio de 2018, que precedeu um mercado em baixa profundo, do qual levou quase 2 anos para se recuperar, culminando na liquidação de março de 2020.

A lucratividade transacional atual indica que a transação média de ETH está registrando uma perda média de -13.5%. Embora significativo, e em uma escala coincidente com os mercados baixistas anteriores do Ethereum, isso permanece baixo em relação às perdas de -20% a -22% realizadas nos mínimos de capitulação do ciclo baixista de 2018.

Síntese e Conclusões

O mercado altista de ativos digitais de 2020-21 viu um volume significativo de inovação e novos produtos lançados em todo o espaço DeFi, com Ethereum continuando a liderar como plataforma de base dominante. No entanto, juntamente com a inovação e a adopção, veio uma acumulação de alavancagem, dívida marginal e especulação excessiva.

Com as avaliações de mercado em colapso até 2022, o valor das cripto-garantias diminuiu drasticamente, criando uma divergência insustentável em relação ao capital emprestado da stablecoin em dólares americanos. O resultado tem sido uma desalavancagem historicamente grande do espaço DeFi, com o valor total bloqueado caindo -US$ 124 bilhões em apenas seis semanas (60%).

A base de detentores do Ethereum está agora firmemente submersa, com pesadas perdas não realizadas em moedas HODLed e perdas historicamente grandes sendo bloqueadas nas últimas semanas. Isto sinaliza que existe um elevado grau de dificuldades financeiras na base de investidores e, embora terrível, ainda não atingiu os mínimos extremos de rentabilidade e redução de preços observados no ciclo de baixa de 2018.

No geral, o evento de desalavancagem que está em curso é visivelmente doloroso e é semelhante a uma forma de mini-crise financeira. No entanto, com esta dor surge a oportunidade de eliminar a alavancagem excessiva e permitir uma reconstrução mais saudável do outro lado.

Lançamento de novo produto: painéis de tutorial

Temos o prazer de lançar quatro novos painéis predefinidos, guias de vídeo e notas escritas projetadas para ajudar os usuários do Glassnode a explorar e aprimorar suas habilidades em conceitos on-chain, começando com Bitcoin.

- Tutorial 1 – Navegando pelos topos e fundos do mercado

- Tutorial 2 – Introdução à atividade on-chain

- Tutorial 3 – Fundamentos da Mineração de Bitcoin

- Tutorial 4 – Introdução à Dinâmica de Fornecimento

- Siga-nos e entre em contato no Twitter

- Entre na nossa Telegram canal

- Visite a Fórum Glassnode para longas discussões e análises.

- Para métricas na rede e gráficos de atividades, visite Estúdio Glassnode

- Para alertas automatizados sobre as principais métricas da cadeia e atividades em trocas, visite nosso Alertas Glassnode Twitter