- Șansele au crescut mult pentru un scenariu de război valutar în care yuanul chinez ar putea fi slăbit și mai mult pentru a stimula creșterea exporturilor din cauza ultimei sale tendințe de decelerare de creștere a vânzărilor cu amănuntul din China și a prețurilor scăzute persistente ale locuințelor.

- Țările orientate spre export pot fi forțate să adopte politici monetare tip „cerșetorul-ți-vecin” pentru a-și slăbi în mod deliberat monedele respective.

- Un scenariu de război valutar intensificat este probabil să declanșeze un alt strat de putere a dolarului american.

- O putere persistentă a dolarului american poate să nu fie de bun augur pentru piețele bursiere globale pe termen mediu.

Economia internă a Chinei a continuat să se afle în stare de dezamăgire, deoarece creșterea vânzărilor cu amănuntul pentru martie a scăzut semnificativ la 3.1% a/a de la 5.5% a/a în februarie, cel mai mic ritm de câștig din iulie 2023 și sub așteptările consensului de 4.5%, care sugerează că încrederea consumatorilor din China a rămas slabă din cauza spiralei riscului deflaționist de-a lungul unui an.

O piață imobiliară persistent slabă susține prezența continuă a presiunilor deflaționiste în China, deoarece cele mai recente date privind prețurile locuințelor noi pentru luna martie au continuat să scadă cu 2.2% a/a, mai rapid decât o scădere de 1.4% a/a înregistrată în februarie. Până acum, au fost nouă luni consecutive de scădere a prețurilor locuințelor și cel mai abrupt ritm din august 2015.

Proprietățile de locuit formează un depozit semnificativ de bogăție pentru cetățenii chinezi, declanșând un efect negativ al bogăției asupra încrederii consumatorilor și a cheltuielilor în ultimii doi ani.

Un yuan chinez mai slab este probabil soluția pentru a compensa cererea internă slabă

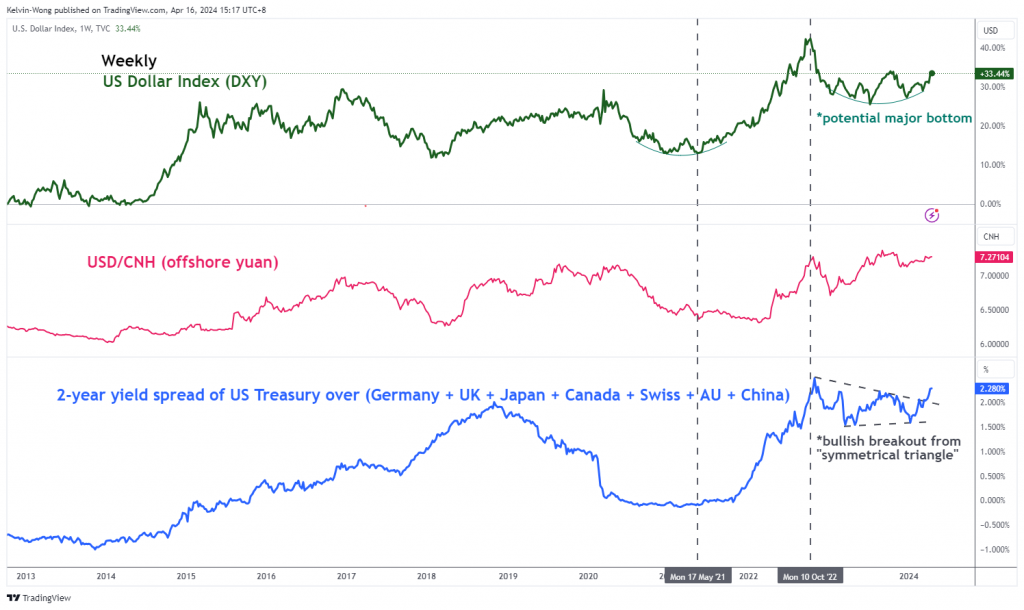

Fig 1: Tendințe majore ale indicelui dolarului american, randamentului USD/CNH și randamentului trezoreriei americane pe 2 ani, răspândit în restul lumii, începând cu 16 aprilie 2024 (Sursa: TradingView, faceți clic pentru a mări grafic)

Principalii factori de decizie din China și-au stabilit un obiectiv ridicat de creștere a PIB-ului de aproximativ 5% pentru acest an și cu reticența de a implementa măsuri semnificative de stimulare fiscală și monetară pentru a stimula cererea internă; Cealaltă cale de a realiza o astfel de traiectorie de creștere economică este prin intermediul sectorului extern din creșterea exporturilor printr-o devalorizare a yuanului.

O criză persistentă de slăbiciune a yuanului, cuplată cu atitudinea actuală mai puțin conciliantă a Rezervei Federale a SUA față de băncile centrale ale altor țări mari dezvoltate, este probabil să creeze un alt strat de putere a dolarului american prin creșterea primelor de randament ale trezorerielor americane față de restul suveranului lumii. legături (vezi Fig 1).

Este probabil ca indicii bursieri asiatici să continue să se confrunte cu presiuni în scădere într-un mediu de yuani slab

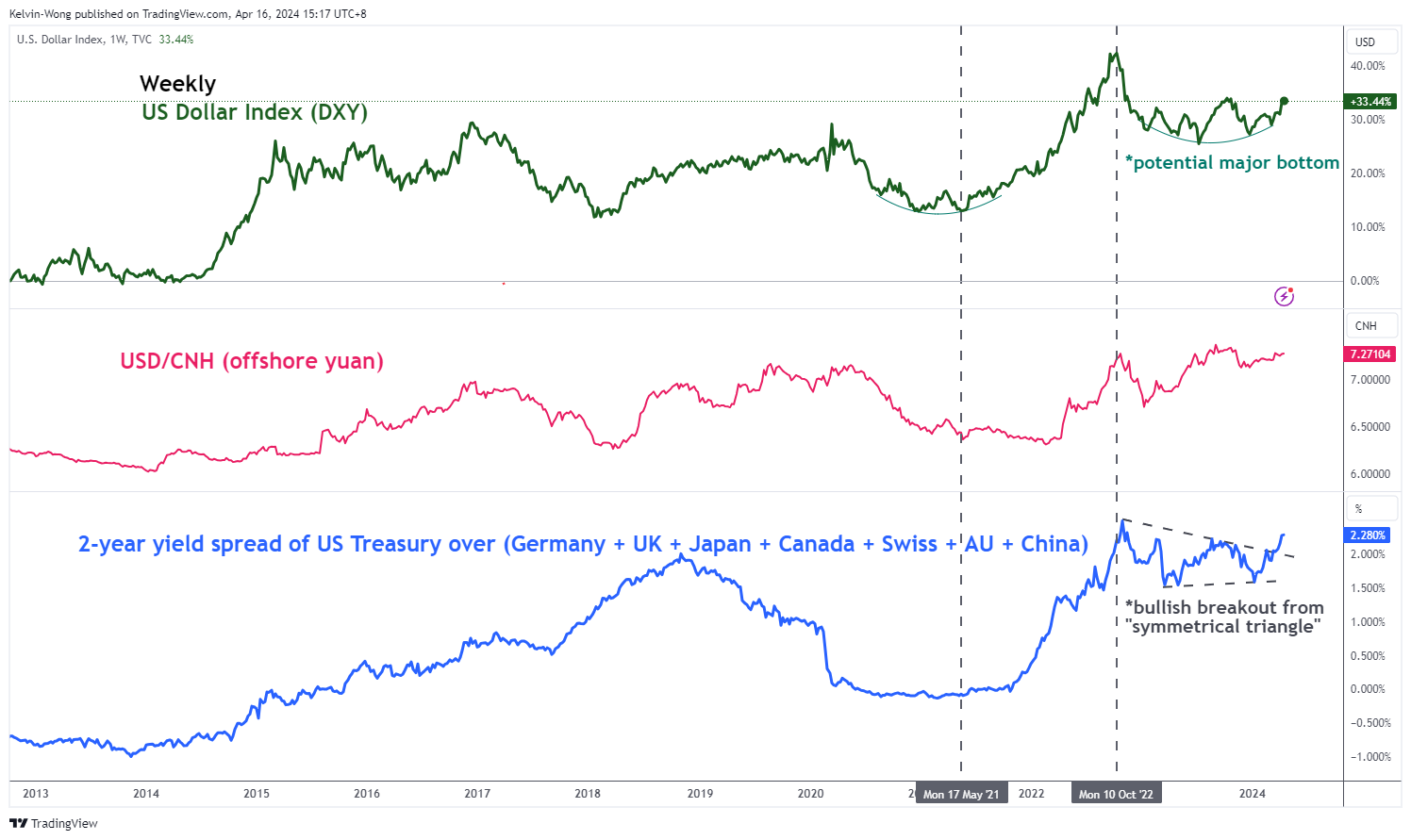

Fig 2: USD/CNH tendințe majore și pe termen mediu începând cu 16 aprilie 2024 (Sursa: TradingView, faceți clic pentru a mări grafic)

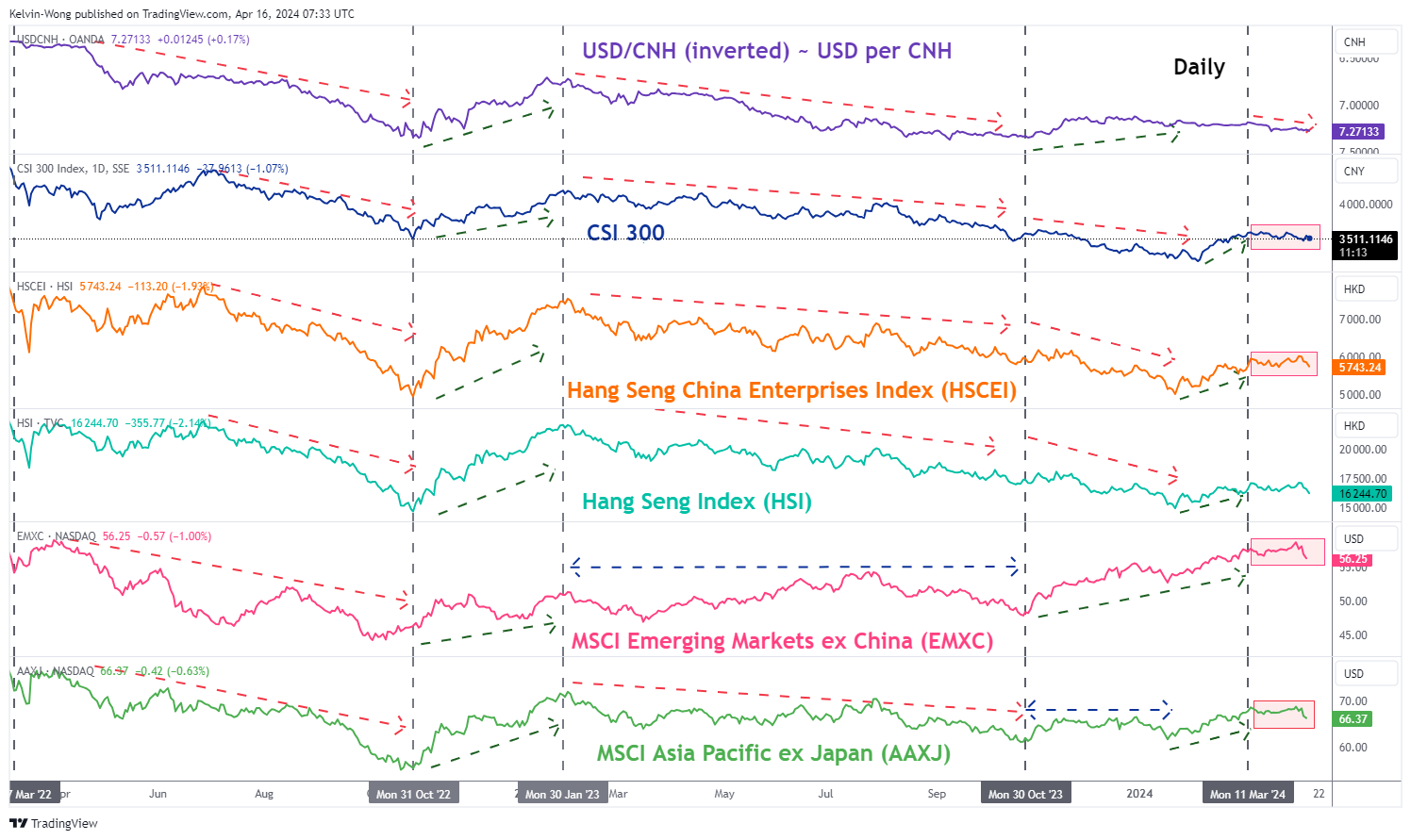

Fig 3: Corelație directă CNH/USD cu CSI 300, HSCEI, HSI, EMXC și AAXJ din 15 aprilie 2024 (Sursa: TradingView, faceți clic pentru a mări grafic)

În articolul nostru anterior din 25 martie 2024, am scris despre potențialele implicații de urs asupra indicilor bursieri Hang Seng și a CSI 300 din China, declanșate de o tendință de slăbire a yuanului offshore (CNH). Clic aici pentru o recapitulare.

În săptămâna trecută, USD/CNH s-a tranzacționat ferm peste mediile sale mobile de 50 de zile și 200 de zile, iar în sesiunea asiatică de astăzi, a testat din nou rezistența cheie pe termen scurt de 7.2770. O spargere clară peste 7.2770 este probabil să revigoreze o potențială secvență de creștere impulsivă optimistă a USD/CNH în cadrul fazei sale majore de creștere (slăbiciune a yuanului) (a se vedea figura 2).

Prin urmare, este probabil să se formeze o buclă de feedback negativ, deoarece țările exportatoare majore, cum ar fi Coreea de Sud, Taiwan, Malaezia și Singapore, s-ar putea confrunta cu presiunea de a se angaja în politici monetare de tip „cerșetor-ți-vecinul” în monedă de război (să-și slăbească în mod deliberat monedele interne respective) pentru a menține competitivitatea la export.

Per total, o tendință persistentă de slăbiciune a yuanului chinezesc (CNH) este probabil să crească șansele unei tendințe iminente de scădere pe termen mediu a indicilor bursieri asiatici, așa cum este indicat de mișcările recente ale fondului tranzacționat la bursă MSCI Asia Pacific ex Japan ( AAXJ) din 11 martie 2024 (vezi Fig 3).

Piața de valori din SUA este puțin probabil să fie imună la o tendință persistentă puternică a dolarului american

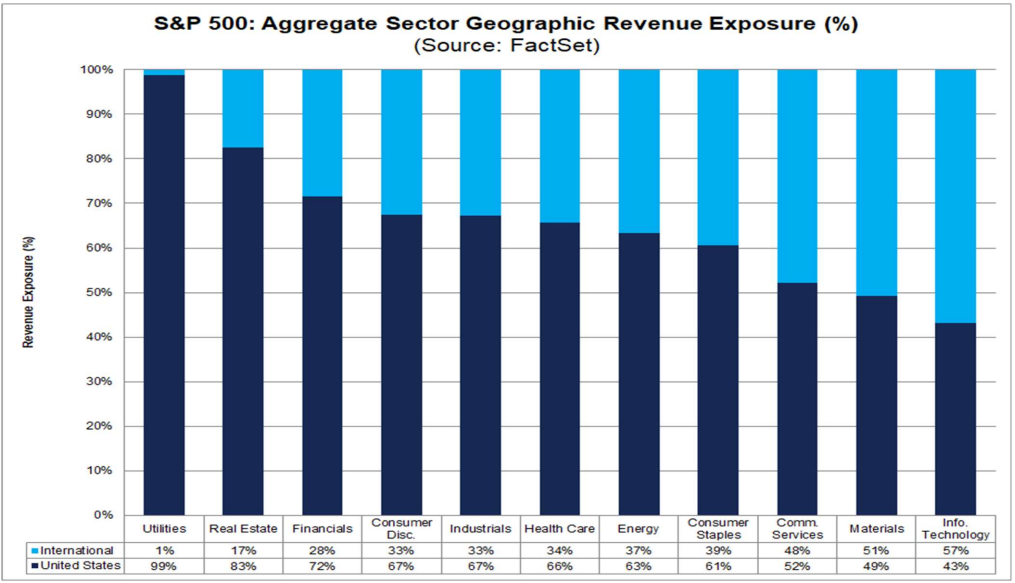

Fig. 4: Ponderea geografică a veniturilor din S&P 500 11 sectoare industriale (Sursa: FactSet din 12 aprilie 2024, faceți clic pentru a mări graficul)

Fig 5: Tendința majoră a S&P 500 cu indicele dolarului american din 15 aprilie 2024 (Sursa: TradingView, faceți clic pentru a mări graficul)

S&P 500, un indice bursier de referință cheie în SUA, precum și la nivel global, este alcătuit din primele 500 de companii din unsprezece sectoare industriale, iar sectorul Tehnologiei Informației are cea mai mare pondere distorsionată de aproximativ 30% în ceea ce privește capitalizarea pieței.

Prin urmare, mișcările de acțiune a prețului acțiunilor tehnologice în cadrul S&P 500 vor avea un impact mult mai semnificativ asupra părtinirii direcționale a S&P 500, care poate declanșa, de asemenea, bucle de feedback pronunțate pe piața de valori mai largă din SUA.

Pe baza celor mai recente date de la FactSet din 12 aprilie, sectorul Tehnologiei Informației din S&P 500 are cea mai mare parte a veniturilor agregate derivate de pe piețele internaționale, de 57%, ceea ce sugerează că orice apreciere semnificativă a dolarului american față de restul monedelor lumii va avea probabil o influență negativă asupra fluxurilor totale de venituri ale stocurilor de tehnologie din SUA atunci când sunt convertite înapoi în dolari SUA în ceea ce privește raportarea financiară (a se vedea fig. 4).

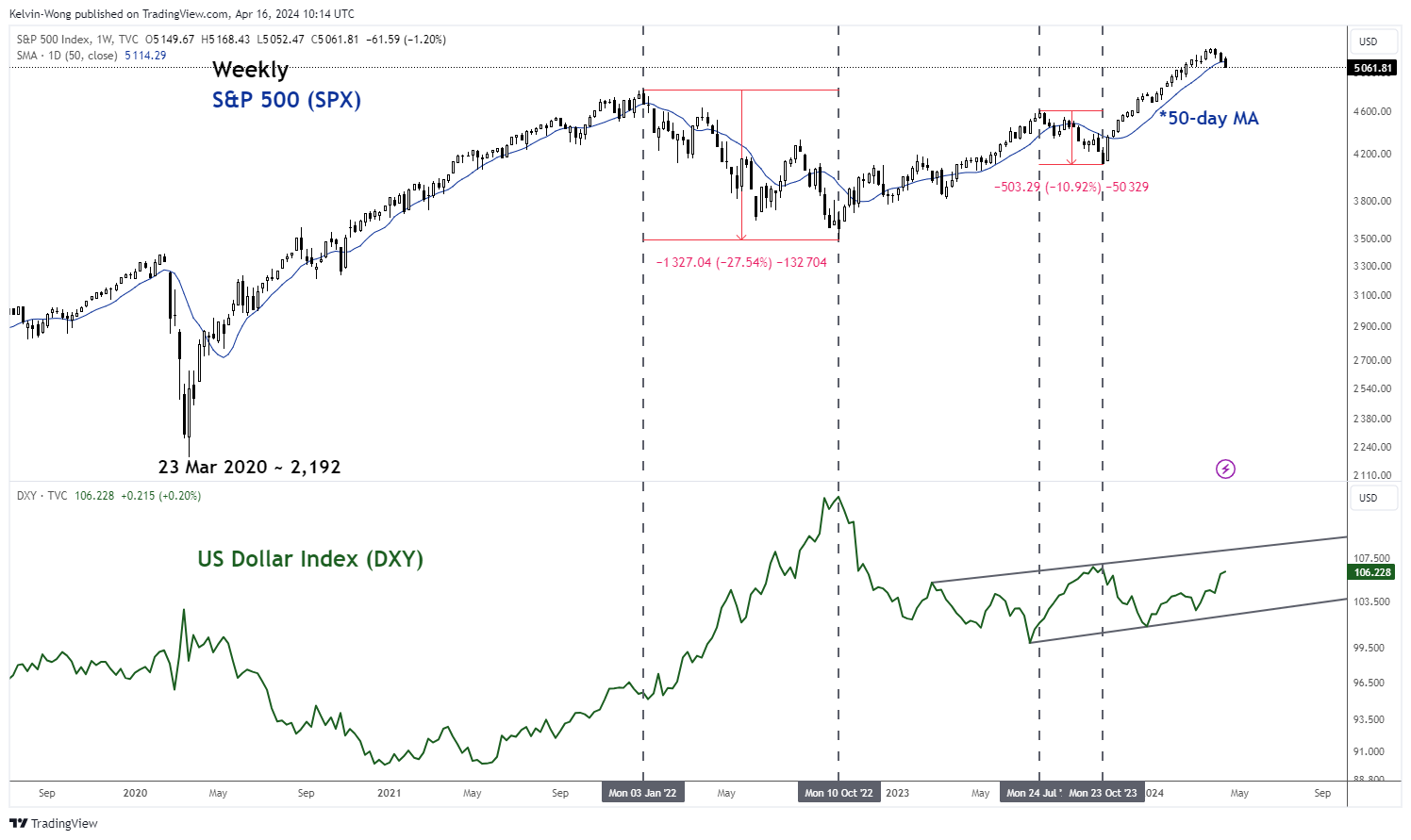

În plus, episoadele recente anterioare de forță persistentă a dolarului american (reprezentată de mișcările indicelui dolarului american) din ianuarie 2022 până în octombrie 2022 și iulie 2023 până în octombrie 2023 au corespuns cu corecții semnificative de -27% și -11% cauzate S&P 500 în perioade similare (vezi Fig 5).

Am scris mai multe articole despre S&P 500 care au evidențiat riscul unei secvențe iminente de deplasare corectivă pe termen mediu, cel mai recent a fost publicat pe 8 aprilie, faceți clic pe aici pentru o recapitulare.

Până acum, S&P 500 a scăzut cu -4% de la maximul său istoric actual de 5,265 tipărit la sfârșitul lunii martie, iar ieri, 15 aprilie, a înregistrat o închidere sub media sa mobilă pe 50 de zile pentru prima dată după 2 noiembrie 2023. .

Poate că o forță persistentă a dolarului american care se profilează ar putea fi ultima oară pentru a declanșa potențiala scădere corectivă pe termen mediu a US S&P 500, care se poate transforma într-un efect negativ în cascadă pe piețele bursiere globale.

Conținutul are doar scop informativ general. Nu este un sfat de investiții sau o soluție de cumpărare sau vânzare de valori mobiliare. Opiniile sunt autorii; nu neapărat cel al OANDA Business Information & Services, Inc. sau al oricăruia dintre afiliații, filialele, funcționarii sau directorii săi. Dacă doriți să reproduceți sau să redistribuiți orice conținut găsit pe MarketPulse, un serviciu premiat de analiză valutară, mărfuri și indici globali și site de știri, produs de OANDA Business Information & Services, Inc., vă rugăm să accesați fluxul RSS sau să ne contactați la info@marketpulse.com. Vizita https://www.marketpulse.com/ pentru a afla mai multe despre ritmul piețelor globale. © 2023 OANDA Business Information & Services Inc.

Pasionat de conectarea punctelor de pe piețele financiare și de împărtășirea perspectivelor despre tranzacționare și investiții, Kelvin Wong este un expert în utilizarea unei combinații unice de analize fundamentale și tehnice, specializat în Elliott Wave și poziționarea fluxului de fonduri, pentru a identifica nivelurile cheie de inversare în domeniul financiar. piețelor.

În plus, în ultimii zece ani, Kelvin a desfășurat numeroase seminarii legate de perspectivele pieței și de tranzacționare, precum și cursuri de instruire în analiză tehnică, pentru mii de comercianți cu amănuntul.

Ultimele postări ale lui Kelvin Wong (vezi toate)

- Distribuție de conținut bazat pe SEO și PR. Amplifică-te astăzi.

- PlatoData.Network Vertical Generative Ai. Împuterniciți-vă. Accesați Aici.

- PlatoAiStream. Web3 Intelligence. Cunoștințe amplificate. Accesați Aici.

- PlatoESG. carbon, CleanTech, Energie, Mediu inconjurator, Solar, Managementul deșeurilor. Accesați Aici.

- PlatoHealth. Biotehnologie și Inteligență pentru studii clinice. Accesați Aici.

- Sursa: https://www.marketpulse.com/indices/currency-war-and-geopolitical-risk-are-deadly-concoctions-for-risk-assets/kwong

- :are

- :este

- :nu

- :Unde

- ][p

- $UP

- 1

- 11

- 12

- ani 15

- 15%

- 16

- 2%

- 2015

- 2022

- 2023

- 2024

- 25

- 300

- 4

- 5

- 500

- 7

- 700

- 8

- a

- Despre Noi

- mai sus

- acces

- Obține

- Acțiune

- plus

- advers

- sfat

- afiliate

- din nou

- împotriva

- agregat

- TOATE

- de asemenea

- an

- analize

- analiză

- și

- O alta

- Orice

- apreciere

- aprilie

- Aprilie

- SUNT

- în jurul

- articol

- bunuri

- AS

- Asia

- Asia Pacific

- asiatic

- Bunuri

- At

- August

- autor

- Autorii

- Avatar

- Bulevard

- in medie

- acordare

- înapoi

- Băncile

- BE

- de urs

- bate

- fost

- de mai jos

- Benchmark

- părtinire

- Obligațiuni

- Cutie

- Pauză

- Bullish

- afaceri

- cumpăra

- by

- CAN

- capitalizare

- central

- Băncilor Centrale

- Diagramă

- China

- Din China

- chinez

- Yuan chinezesc

- cetăţenii

- clar

- clic

- Închide

- COM

- combinaţie

- Mărfuri

- Companii

- competitivităţii

- efectuat

- încredere

- Conectarea

- consecutiv

- Consens

- consumator

- contactați-ne

- conţinut

- continua

- a continuat

- convertit

- Corectarea

- Corelație

- a corespondat

- țări

- cuplat

- cursuri

- crea

- CSI

- CSI 300

- Moneda

- Monedă

- Curent

- de date

- datat

- Moarte

- Refuzați

- deflaționiste

- Cerere

- implementa

- Derivat

- Devalorizare

- dezvoltat

- direcționa

- Directorii

- Dolar

- Indicele dolarului

- de dolari

- Intern

- dovish

- dezavantaj

- conduce

- Picătură

- scăzut

- două

- Economic

- Crestere economica

- economie

- efect

- unsprezece

- Elliott

- angaja

- mări

- episoadele

- Eter (ETH)

- schimb

- tranzacționat la bursă

- aşteptări

- experienţă

- expert

- exporturile

- exportator

- exporturile

- extern

- Față

- departe

- mai repede

- februarie

- federal

- Rezervele Federale

- feedback-ul

- Smochin

- final

- financiar

- Găsi

- cu fermitate

- First

- prima dată

- Fiscal

- debit

- fluxurilor

- Pentru

- forțat

- străin

- devize

- Forex

- formă

- găsit

- din

- fond

- fundamental

- mai mult

- Câştig

- PIB-ul

- creșterea PIB-ului

- General

- geografice

- geopolitice

- Caritate

- piețele globale

- La nivel global

- Creștere

- Atârna

- Hang Seng

- Avea

- sporit

- Înalt

- superior

- cea mai mare

- Evidențiat

- Acasă

- carcasă

- piața imobiliară

- HTTPS

- if

- imun

- Impactul

- iminent

- implicații

- impulsiv

- in

- Inc

- Crește

- index

- indicată

- Indici

- industrie

- informații

- tehnologia informației

- intern

- Internațional

- în

- investiţie

- IT

- ESTE

- ianuarie

- Japonia

- iulie

- Kelvin

- Cheie

- Coreea

- lackluster

- Nume

- Târziu

- Ultimele

- strat

- mai puțin

- nivelurile de

- ca

- Probabil

- înalt

- profilează

- bucle

- Macro

- făcut

- menține

- major

- Malaezia

- Martie

- Martie 2024

- Piață

- Capitalizare de piață

- perspective de piață

- de cercetare de piață

- MarketPulse

- pieţe

- max-width

- Mai..

- măsuri

- mediu

- Monetar

- luni

- mai mult

- mișcări

- în mişcare

- media mobilă

- medii mobile

- MSCI

- mult

- în mod necesar

- negativ

- Nou

- ştiri

- nouă

- noiembrie

- numeroși

- octombrie

- Cote

- of

- ofițerii

- compensa

- on

- ONE

- în curs de desfășurare

- afară

- Avize

- or

- Altele

- al nostru

- afară

- Perspectivă

- peste

- Pace

- Pacific

- pasionat

- trecut

- perioadele

- persistent

- perspective

- fază

- Plato

- Informații despre date Platon

- PlatoData

- "vă rog"

- la care se adauga

- Politicile

- factorii de decizie politică

- porţiune

- poziţionare

- postări

- potenţial

- prezenţă

- presiune

- Presiunile

- precedent

- preţ

- ACȚIUNEA ACȚIUNII

- Prețuri

- Produs

- pronunţat

- proprietăţi

- furnizarea

- publicat

- scopuri

- recapitula

- recent

- inregistrata

- repulsie

- a ramas

- Raportarea

- reprezentate

- cercetare

- rezerve

- Rezistență

- respectiv

- REST

- cu amănuntul

- Vânzările cu amănuntul

- venituri

- Inversare

- reînvia

- Risc

- active de risc

- RSS

- S&P

- S&P 500

- de vânzări

- scenariu

- sector

- sectoare

- Titluri de valoare

- vedea

- văzut

- vinde

- senior

- Secvenţă

- serviciu

- Servicii

- sesiune

- set

- câteva

- partajarea

- semnificativ

- semnificativ

- asemănător

- întrucât

- Singapore

- teren

- So

- până acum

- soluţie

- Sursă

- Sud

- Coreea de Sud

- suveran

- specializata

- Cheltuire

- spirală

- răspândire

- atitudine

- în picioare

- stimul

- stoc

- bursa de valori

- Piețele de acțiuni

- Stocuri

- stoca

- Strateg

- rezistenţă

- puternic

- filiale

- astfel de

- sugerează

- Sprijină

- Taiwan

- Lua

- Ţintă

- Tehnic

- Analiza Tehnica

- Tehnologia

- Sectorul tehnologiei

- zece

- durată

- termeni

- decât

- acea

- informațiile

- lumea

- lor

- acest

- în acest an

- mii

- Prin

- timp

- la

- azi

- top

- Total

- firmei

- Comercianti

- Trading

- TradingView

- Pregătire

- traiectorie

- Transforma

- trezoreriile

- trezorerie

- tendință

- Tendinţe

- declanşa

- a declanșat

- declanșând

- Două

- unic

- improbabil

- trend ascendent

- us

- Dolar american

- Indicele dolarului american

- Dolari SUA

- Federal SUA

- Bursa din SUA

- noi trezorerii

- Trezoreria SUA

- folosind

- v1

- Impotriva

- de

- Vizita

- război

- a fost

- Val

- we

- mai slab

- slăbiciune

- Bogatie

- săptămână

- BINE

- cand

- care

- mai larg

- voi

- câștigător

- cu

- în

- wong

- lume

- ar

- scris

- scris

- an

- ani

- ieri

- Randament

- tu

- Yuan

- zephyrnet