С более чем одной третью кредитов на подержанные автомобили в 2023 году

с соотношением кредита к стоимости выше 130%, LTV подержанных автомобилей находится на уровне

исторические максимумы. Кредиторы (и потребители) взяли на себя слишком много

риск?

Поскольку цены сделок с подержанными автомобилями неуклонно росли

пандемия, соответствующие потребности в финансировании потребителей, которые

покупка этих автомобилей также увеличилась. Но есть и риск.

что кредиторы должны учитывать при принятии решения о финансировании своих

покупки автомобилей клиентами, согласно анализу данных

AutoCreditInsight от TransUnion и S&P Global Mobility.

Ключевым показателем финансирования покупки новых и подержанных автомобилей является

соотношение кредита к стоимости (LTV). LTV оценивает стоимость автомобиля как

залог по кредиту и размер риска, который несет кредитор

готовы взять на себя автокредит. И хотя подержанный автомобиль

цены взлетели и в основном остались устойчивыми, а их основные ценности

активы не обязательно идут в ногу со временем. Что еще предстоит увидеть, так это

как стоимость подержанных автомобилей снизится или останется неизменной с появлением новых

Инвентаризация транспортных средств, стимулы и спрос.

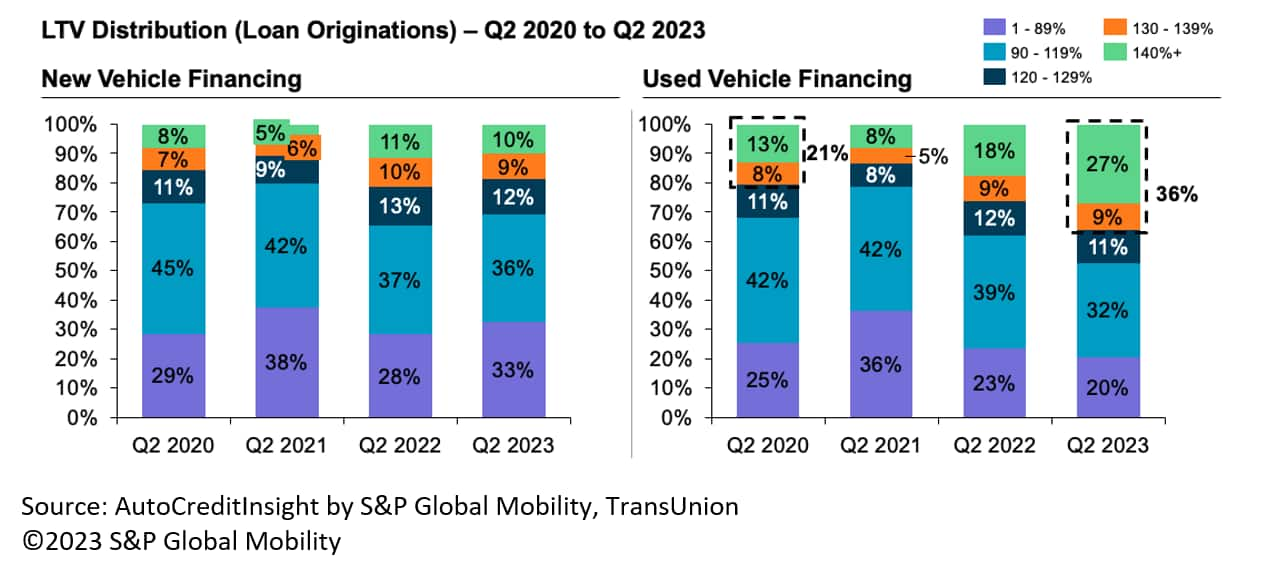

С начала 2022 года по первый квартал 1 года средняя LTV подержанных

количество транспортных средств резко возросло до 125 процентов, увеличившись на 15

процентных пунктов, по данным TransUnion и S&P Global.

Мобильность АвтоКредитИнсайт. Во втором квартале 2023 года это

процент немного снизился, до 123%.

Более того, 40% кредитов на подержанные автомобили в первом квартале 1 года были выданы

со стартовой LTV 130 % или выше по сравнению с 22 % успеха.

этот уровень в первом квартале 1 года. Во втором квартале 2019 года этот процент также снизился.

немного, до 36%, но они все еще близки к историческим максимумам.

Другими словами, кредиторы выдают взаймы гораздо большие суммы денег.

чем на самом деле стоят финансируемые подержанные автомобили – под проценты

ставки намного выше, чем два года назад. Может ли это весить

по всему портфолио, или это просто всплеск?

Почему этот номер стоит посмотреть?

«Хотя потребители в целом все еще чувствуют себя хорошо из-за низкого уровня

безработица, недавние тенденции увеличения совокупного LTV

с более высокими ценами на автомобили и возможностью более быстрого

амортизация по мере стабилизации стоимости транспортных средств создает карман

повышенный риск в некоторых автомобильных портфелях», — сказал Сатьян Мерчант,

старший вице-президент и руководитель автомобильного бизнеса

ТрансЮнион.

«Тем не менее, за исключением этого недавнего кармана высших

LTV, общий портфель хорошо обеспечен залогом».

Торговец добавил.

Напротив, в 2021 году LTV новых автомобилей немного подскочила, а затем

оставался стабильным в 2022 году, а затем снизился в течение двух последних кварталов.

По данным AutoCreditInsight, почти вернулись к допандемическому уровню.

TransUnion и S&P Global Mobility.

«Стоимость подержанных автомобилей во время пандемии резко возросла из-за

ограниченность запасов новых транспортных средств в цепочке поставок и

производственные вопросы», — сказала Джилл Лауден, заместитель директора по

AutoCreditInsight в S&P Global Mobility. «Однако аукцион

индексы, которые мы видели, начинают выравниваться после огромных скачков

роста цен на подержанные автомобили по сравнению с прошлым годом».

Аукционам и дилерам нужны подержанные автомобили, потому что они знают, что они

могут продать их по повышенной цене в зависимости от спроса и дефицита

для этих продуктов, добавил Лауден. Новый поворот: используется последняя модель

транспортным средствам снова придется бросить вызов, поскольку лизинг

начальный этап пандемии три года назад и, как следствие,

меньше транспортных средств выводятся из аренды и доступны в продаже

рынок «.

«Когда потребители не могут покупать новые из-за отсутствия доступности или

цены, то они вынуждены покупать подержанные», — сказал Лауден. "Но когда

наблюдается нехватка почти новых подержанных автомобилей,

ценовое давление действует на протяжении всей перепродажи

цепь."

Несмотря на отсутствие стимулов для приобретения новых автомобилей со стороны

OEM-производители, которым не нужно было снижать цены на наклейки, то есть

начинает меняться, поскольку запасы новых автомобилей растут

много транспортных средств.

Но эффективная отмена любых денежных стимулов – по мнению

TransUnion – попытка ФРС обуздать инфляцию с помощью

серия из 11 повышений ставок с марта 2022 года по август 2023 года.

С тех пор как ФРС начала повышать ставки, средняя годовая процентная ставка по автокредитам выросла.

увеличилась с уровня четвертого квартала 4 года для новых автомобилей на 2021% и подержанных автомобилей.

транспортные средства на уровне 8.28%, до уровня второго квартала 2 года в 2023% для новых, и

11.87% на бывшие в употреблении, сообщил Мерчант.

Эти совокупные факторы привели к увеличению платежей за транспортные средства, в то время как

с LTV почти на 15 процентных пунктов выше и на более длительный срок.

срок. Все это увеличивает риск – как для кредиторов, так и для потребителей.

Увеличение ежемесячного платежа не такое большое для подержанных автомобилей.

в этот период, потому что цены на бывшие в употреблении начали отступать от

их пики», — сказал Мерчант. «Но, несмотря на снижение цен на подержанные товары,

ежемесячный платеж все равно увеличился из-за повышения ставок. Новые автомобили

пришлось бороться как с повышением цен, так и с ростом годовой процентной ставки».

Вот математика

По данным S&P Global Mobility и TransUnion,

Среднемесячный платеж по кредиту за подержанный автомобиль в 1 квартале 2019 года составил

примерно $390 при LTV 110% и среднемесячном кредите

срок 63.6 месяцев.

Однако март 2020 года ознаменовал начало пандемии и последовавших за ней событий.

хаос в региональной и глобальной экономике.

К 1 кварталу 2021 года рост стоимости подержанных автомобилей означал, что средний показатель

ежемесячная плата за подержанный автомобиль выросла почти до 414 долларов; но

LTV упал до 104% — из-за более высокого падения клиентов

выплаты из-за денег на помощь в связи с COVID-19 и более высокой стоимости обмена

из-за нехватки подержанных автомобилей. Также средний срок подскочил до 65.1.

месяцев.

Однако в первом квартале 1 года полный эффект пандемии начал проявляться.

сформироваться по отношению к публике, покупающей автомобили. Подержанный автомобиль

ценности продолжали расти. В результате подержанные автомобили увидели

средний ежемесячный платеж подскочил почти на 100 долларов до 508 долларов, LTV

увеличится до 110%, а средний срок покажет умеренное увеличение до

67.2 месяцев.

Затем условия стали драматическими. До 2 квартала 2023 г. TransUnion

данные показывают, что средний ежемесячный платеж за подержанный автомобиль подскочил до

533 доллара, а LTV составил 123%. Эти уровни стратосферно

высокий, хотя LTV немного снизился со 125% в 1 квартале.

2023.

«Среднемесячная оплата за подержанный автомобиль составляет более 530 долларов США.

Транспортные средства составляют значительную часть ежемесячного дохода семьи, и мы

вижу, что эти проблемы с ежемесячными платежами продолжаются на данный момент »,

- заметил Лауден.

«С другой стороны, во многих странах вернулись новые запасы автомобилей.

транспортных средств, которые помогут дилерам вернуть более традиционную розничную торговлю.

моделей продаж и усиления конкуренции среди OEM-производителей, что приводит к

стимулы для возвращения на рынок новых транспортных средств и сокращение

давление со стороны подержанного автомобиля», — добавил Лоуден.

«Сейчас дела выравниваются с новой стороны, и б/у

цены медленно снижаются», — сказал Лоуден. «Но по сравнению с

до пандемии этот рынок все еще не был дружественным к потребителю рынком».

ЛОЯЛЬНОСТЬ ПОТРЕБИТЕЛЕЙ К ФИНАНСОВЫМ КОМПАНИЯМ РЕЗКО ПАДАЛА

ПАНДЕМИЯ

Просрочки в сфере автофинансирования выросли после пика великой рецессии.

НО…

ПОДПИСАТЬСЯ НА АВТОКРЕДИТИНСАЙТ

ПОКУПАТЕЛЕЙ С НИЖНЕЙ КРЕДИТНОСТЬЮ ВЫТЯГИВАЮТ ИЗ НОВЫХ

АВТОМОБИЛИ

ВОЙНЫ ЗА ДОЛИ В АВТОМОБИЛЬНОЙ ПРОМЫШЛЕННОСТИ ВОЗОБНОВятся В 23 ГОДУ

ТРЕНДЫ АВТОПРОМЫШЛЕННОСТИ СЕНТЯБРЯ

ПОДПИШИТЕСЬ НА НАШИ ТОП-10 ТЕНДЕНЦИЙ ОТРАСЛИ

ПОДПИСАТЬСЯ НА РАССЫЛКУ

Эта статья была опубликована S&P Global Mobility, а не S&P Global Ratings, которое является отдельно управляемым подразделением S&P Global.

- SEO-контент и PR-распределение. Получите усиление сегодня.

- PlatoData.Network Вертикальный генеративный ИИ. Расширьте возможности себя. Доступ здесь.

- ПлатонАйСтрим. Интеллект Web3. Расширение знаний. Доступ здесь.

- ПлатонЭСГ. Углерод, чистые технологии, Энергия, Окружающая среда, Солнечная, Управление отходами. Доступ здесь.

- ПлатонЗдоровье. Биотехнологии и клинические исследования. Доступ здесь.

- Источник: http://www.spglobal.com/mobility/en/research-analysis/have-lenders-and-consumers-taken-on-too-much-risk.html

- :имеет

- :является

- :нет

- ][п

- $UP

- 1

- 10

- 11

- 125

- 15%

- 2019

- 2020

- 2021

- 2022

- 2023

- 385

- 400

- 65

- 67

- 8

- a

- выше

- По

- на самом деле

- добавленный

- Добавляет

- снова

- тому назад

- одинаково

- Все

- почти

- причислены

- Несмотря на то, что

- среди

- количество

- суммы

- an

- анализ

- и

- любой

- примерно

- апрель

- МЫ

- гайд

- AS

- Активы

- Юрист

- At

- попытка

- Аукцион

- Август

- автоматический

- автомобильный

- свободных мест

- доступен

- в среднем

- назад

- основанный

- BE

- стали

- , так как:

- было

- до

- начал

- большой

- изоферменты печени

- широко

- бизнес

- но

- купить

- покупателей

- by

- CAN

- не могу

- автомобиль

- проведение

- Наличный расчёт

- Причинение

- цепь

- вызов

- проблемы

- подниматься

- Залез

- Залог

- Обеспечение

- сочетании

- приход

- Компании

- сравненный

- конкурс

- Условия

- Рассматривать

- ограничения

- Потребители

- продолжающийся

- продолжающийся

- контраст

- соответствующий

- может

- Covid-19.

- создает

- Клиенты

- данным

- дилеры

- Решение

- Отклонить

- Снижение

- Отказ

- Спрос

- амортизация

- Несмотря на

- директор

- скидка

- Разделение

- дело

- вниз

- драматично

- упал

- два

- в течение

- экономия

- эффект

- фактически

- возвышенный

- Весь

- Эфир (ETH)

- исключение

- факторы

- далеко

- ФРС

- меньше

- финансы

- Финансирование

- финансирование

- Фирма

- после

- Что касается

- принудительный

- от

- полный

- финансирование

- получить

- Глобальный

- будет

- большой

- Рост

- было

- Есть

- имеющий

- Герой

- помощь

- High

- высший

- Плюсы

- Hikes

- исторический

- ударять

- держать

- домашнее хозяйство

- Как

- Однако

- HTML

- HTTPS

- огромный

- in

- Стимулы

- доход

- Увеличение

- расширились

- Увеличивает

- Индексы

- промышленность

- инфляция

- начальный

- интерес

- инвентаризация

- мобильной

- вопросы

- IT

- ЕГО

- Прыгать

- всего

- хранится

- Основные

- Знать

- Отсутствие

- большой

- последний

- лидер

- лизинг

- кредитор

- кредиторы

- уровень

- уровни

- варианты

- Кредиты

- дольше

- Низкий

- Лояльность

- LTV

- управляемого

- многих

- Март

- Марш 2020

- с пометкой

- рынок

- означает,

- Купец

- метрический

- мобильность

- Модели

- скромный

- деньги

- ежемесячно

- месяцев

- БОЛЕЕ

- в основном

- много

- должен

- Возле

- почти

- обязательно

- необходимый

- потребности

- Новые

- отметил,

- сейчас

- номер

- of

- от

- on

- Одна треть

- только

- or

- порожденный

- Возникнув

- происхождение

- Другое

- наши

- внешний

- общий

- Темп

- пандемия

- мимо

- оплата

- платежи

- Вершина горы

- процент

- процент

- период

- Платон

- Платон Интеллектуальные данные

- ПлатонДанные

- плюс

- пунктов

- «портфель»

- портфели

- возможность

- президент

- давление

- цена

- Цены

- цены

- Производство

- Продукция

- что такое варган?

- опубликованный

- покупки

- Покупка

- толкнул

- Q1

- Q2

- Четверть

- быстрее

- привлечение

- Обменный курс

- повышение рейтинга

- Стоимость

- рейтинги

- соотношение

- коэффициенты

- последний

- спад

- снижение

- региональный

- помощь

- остатки

- уважение

- результат

- продолжить

- розничный

- Отступать

- возвращают

- правую

- Рост

- повышение

- Снижение

- ROSE

- s

- S & P

- S&P Global

- Сказал

- главная

- видел

- Дефицит

- Во-вторых

- вторая четверть

- посмотреть

- видел

- продаем

- старший

- отдельно

- Серии

- Форма

- Поделиться

- показывать

- показ

- сторона

- Медленно

- So

- париться

- парящий

- некоторые

- шипы

- стабилизировать

- Этап

- Начало

- и политические лидеры

- Начало

- устойчивый

- По-прежнему

- поставка

- цепочками поставок

- хлынули

- T

- взять

- приняты

- срок

- чем

- который

- Ассоциация

- ФРС

- их

- Их

- тогда

- Там.

- Эти

- они

- вещи

- этой

- те

- три

- Через

- в

- слишком

- топ

- Топ-10

- сдаваемый в

- традиционный

- сделка

- Transunion

- Тенденции

- ОЧЕРЕДЬ

- поворот

- два

- лежащий в основе

- безработица

- используемый

- ценностное

- Наши ценности

- Ve

- автомобиль

- Транспорт

- вице

- вице-президент

- хотеть

- законопроект

- наблюдение

- Путь..

- we

- взвешивать

- весит

- ЧТО Ж

- пошел

- были

- Что

- когда

- , которые

- в то время как

- КТО

- все

- будете

- готовый

- слова

- работает

- стоимость

- лет

- зефирнет