- ABD 10 yıllık Hazine tahvili getirisi %4.06'nın ve 200 günlük hareketli ortalamasının üzerine çıktı; son dönemde gevşeyen likidite koşullarının azalmaya başladığına dair bir işaret.

- S&P 3 bileşenleri arasındaki ima edilen korelasyonda görülen 500 yılın en düşük seviyesi, VIX'te yakın zamanda bir yükselişi tetikleyebilir.

- S&P 500 şu anda 4,820 direncinin altında kısa vadeli bir zirve oluşturma riskiyle karşı karşıya.

ABD S&P 4, sırasıyla %2023 ve %11.24'lük 24.23. çeyrek ve 500 yıllık muhteşem performanslarının ardından 2024'e zayıf bir temelde başladı, son iki buçuk haftada, bu dönemde birikmiş %-0.64'lük bir kayıp kaydetti. Bu yazı, 4,818 Ocak 4'de belirlenen tüm zamanların en yüksek seviyesi olan 2022'i, 4,802 Ocak 12'te geçen Cuma günü basılan gün içi en yüksek seviyesi olan 2024 ile yeniden test etmek için sadece bir bıyık kaçırdıktan sonra.

Geçen hafta, diğer önemli ABD borsa endekslerinde 4'ün 2023. çeyreğinde görülen yükseliş eğilimi de azaldı; Nasdaq 2024 (-%100), Dow Jones Industrial Average (-%0.53) ve Russell 1.12'de (-%2000) 5.62 yılından bu yana mevcut kayıplar görüldü.

ABD hisse senedi endekslerinde görülen mevcut uyuşuk davranış durumuna neden olan ana etken, Ekim 2023'ün sonlarından bu yana oluşan büyük likidite koşullarının geri dönüşü oldu.

Birçok Federal Reserve yetkilisi, 2024'te beklenen Fed fon faiz indirimi döngüsünün büyüklüğü ve hızı konusunda faiz vadeli işlem piyasası tarafından fiyatlandırılan mevcut iyimserlik durumunu "azaltmaya" çalıştı. 70 Mart FOMC'de yürürlüğe girecek 80 baz puanlık ilk faiz indirimi piyasa katılımcıları tarafından yüzde 25'e kadar fiyatlandırılırken, CME FedWatch Aracı'ndan alınan verilere göre bu oranlar dün, 20 Ocak itibarıyla yüzde 59'a düşürüldü. .

Ayrıca, beklentileri aşan dün açıklanan Aralık ayı için iyimser ABD perakende satış verileri (yıllık %5, yıllık %4 fikir birliği), ABD'de öngörülen faiz oranı indirim döngüsünün hızına ilişkin önceki köpüklü güvercin beklentilerin bir kısmını azalttı. 2024 için.

ABD 10 yıllık Hazine tahvil getirilerinde kısa vadeli potansiyel bir düzeltme toparlanması yaşanıyor

Şekil 1: 10 Ocak 18 itibarıyla ABD Hazine tahvilinin 2024 yıllık getirisi orta vadeli trendi (Kaynak: TradingView, grafiği büyütmek için tıklayın)

Sonuç olarak, bu faktörler, ABD 10 yıllık Hazine tahvil getirilerinin %4.06 temel ara direnç ve 200 günlük hareketli ortalamanın üzerine çıkmasıyla potansiyel ortalamaya dönüş düzeltici toparlanma aşamasını tetikledi.

Buna ek olarak, günlük RSI momentum göstergesi, 50/20 Aralık 27'teki önceki aşırı satış koşulunun ardından 2023 seviyesinin üzerine çıktı ve bu, 10 yıllık Hazine tahvil getirisinin fiyat hareketlerinde daha fazla potansiyel artışa işaret ediyor (bkz. Şekil 1). .

İzlenecek bir sonraki ara direnç bölgesi %4.33 ila %4.54 aralığında olacak (50 Ekim 61.8'ün zirvesinden 23 Aralık 2023'ün en düşük seviyesine önceki orta vadeli düşüş trendinin %27/%2023 Fibonacci gerilemesi).

Bu nedenle, ABD 10 yıllık Hazine tahvil getirilerindeki bir başka düzeltici yükselişin, kısa vadede likidite koşullarının sıkılaştığına işaret etmesi muhtemeldir; bu da, önemli ABD hisse senedi endekslerinde kısa vadeli potansiyel bir doğru düşüş dizisine dönüşebilir.

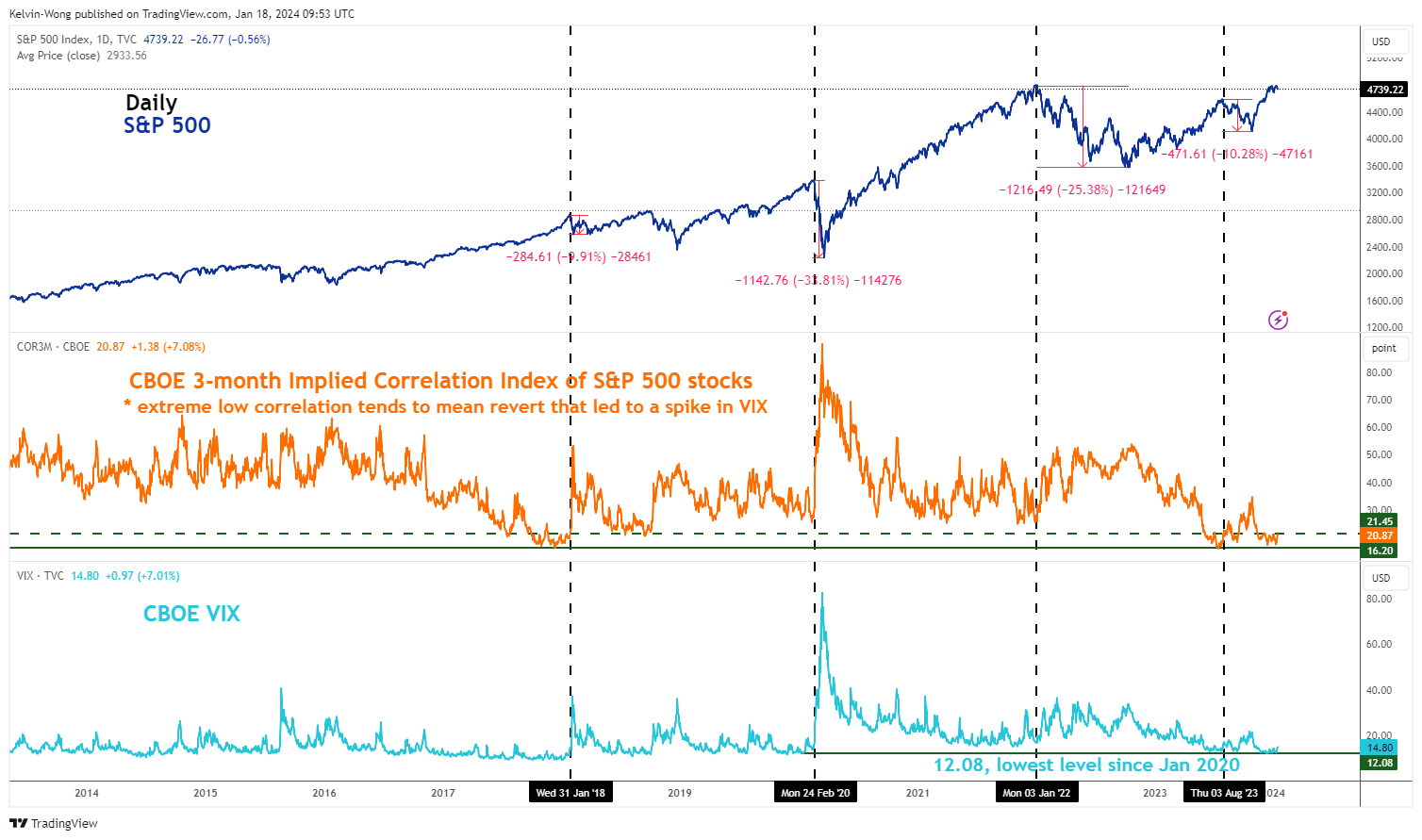

S&P 500 bileşenleri arasındaki mevcut düşük korelasyon, ima edilen volatilitede ani bir yükselişe yol açabilir

Şekil 2: 3 Ocak 500 itibarıyla CBOE VIX ve S&P 17 bileşenlerinin 2024 aylık ima edilen korelasyon endeksi (Kaynak: TradingView, grafiği büyütmek için tıklayın)

Dikkat edilmesi gereken bir diğer ilginç nokta, VIX'in (S&P'nin ima edilen oynaklığı) 3 Aralık 12.08'te son 12 yılın en düşük seviyesi olan 2023'e gerilemesidir; bu da piyasa katılımcılarının gelecekteki düşük korelasyon okumalarına (daha yüksek getiri dağılımı) ilişkin algılarıyla örtüşmektedir. ABD S&P 500 endeksi bileşenlerinin ortalama getirisi.

CBOE 3 Aylık Örtük Korelasyon Endeksi, S&P 3'ün en büyük 50 değer ağırlıklı bileşeni arasındaki 500 aylık beklenen korelasyonu ölçmektedir; bu korelasyon, 17.10 Aralık 13'te 2023 gibi düşük bir okumaya gerilemiş olup, 6 yılın en düşük seviyesi olan 16.20'ye yakındır. yakın zamanda 18 Temmuz 2023'te toplandı (bkz. Şekil 2).

CBOE 3 aylık Örtülü Korelasyon Endeksi'nin göreceli "düşük sakin" seviyesi muhtemelen sonsuza kadar sürmeyecek. Geçmişteki olaylara göre, CBOE 21.45 aylık Örtülü Korelasyon Endeksi'nin önceki düşük seviyeden sonra 3'in üzerine kırılması VIX'te bir yükselişe yol açtı ve bu da S&P 10'de Ocak 500'den 2018'e kadar -%2018'luk bir düşüşe yol açtı. Mart 10.3 ve son olarak Ağustos 2023'ten Ekim 2023'e kadar %-XNUMX'lük bir kayıp.

S&P 500 4,820 seviyesinin altında kısa vadeli bir zirve oluşturmuş olabilir

Şekil 3: 500 Ocak 18 itibarıyla US SPX 2024 orta vadeli ve ana trendler (Kaynak: TradingView, grafiği büyütmek için tıklayın)

Yükseliş momentumu S&P 500 Ekim 2023'ün sonundan itibaren, bu noktada S&P 500'ün daha yüksek fiyat hareketlerini destekleme ataletini kaybetmiş olabilir.

Günlük RSI momentum göstergesi 28 Aralık 2023'te düşüş yönlü bir ayrışma durumunu izledi ve aşırı alım bölgesinden çıktı; bu da S&P 500'ün son orta vadeli yükseliş trendi aşamasının bir kısmını geri almak için en azından kısa vadeli bir düzeltici düşüşe karşı savunmasız olduğunu gösteriyor 27 Ekim 2023'ün en düşük seviyesinden 12 Ocak 2024'ün en yüksek seviyesine kadar (bkz. Şekil 3).

Potansiyel düzeltici düşüş için izlenecek orta vadeli destek bölgesi 4,630/4,600 seviyesinde olacak ve bu da yukarı eğimli 50 günlük hareketli ortalamayla birleşiyor.

Diğer taraftan, 4,820'nin üzerindeki bir açıklık, ilk büyük direncin 4,920'de (Fibonacci uzatma seviyeleri kümesi ve 13 Ekim 2022'nin en düşük seviyesinden ana yükselen kanalın üst sınırı) geldiğini görmek için yükseliş tonunu yeniden canlandırabilir.

İçerik yalnızca genel bilgi amaçlıdır. Yatırım tavsiyesi veya menkul kıymet alıp satma çözümü değildir. Görüşler yazarlardır; OANDA Business Information & Services, Inc.'in veya bağlı kuruluşlarının, yan kuruluşlarının, memurlarının veya müdürlerinin olması zorunlu değildir. OANDA Business Information & Services, Inc. tarafından üretilen ödüllü bir forex, emtia ve küresel endeksler analizi ve haber sitesi hizmeti olan MarketPulse'ta bulunan herhangi bir içeriği çoğaltmak veya yeniden dağıtmak isterseniz, lütfen RSS beslemesine erişin veya şu adresten bizimle iletişime geçin: info@marketpulse.com. Ziyaret https://www.marketpulse.com/ küresel pazarların ritmi hakkında daha fazla bilgi edinmek için. © 2023 OANDA Ticari Bilgiler ve Hizmetler A.Ş.

Kelvin Wong'un son gönderileri (Tümü)

- SEO Destekli İçerik ve Halkla İlişkiler Dağıtımı. Bugün Gücünüzü Artırın.

- PlatoData.Network Dikey Üretken Yapay Zeka. Kendine güç ver. Buradan Erişin.

- PlatoAiStream. Web3 Zekası. Bilgi Genişletildi. Buradan Erişin.

- PlatoESG. karbon, temiz teknoloji, Enerji, Çevre, Güneş, Atık Yönetimi. Buradan Erişin.

- PlatoSağlık. Biyoteknoloji ve Klinik Araştırmalar Zekası. Buradan Erişin.

- Kaynak: https://www.marketpulse.com/indices/us-spx-500-bulls-are-getting-lethargic-and-at-risk-of-a-minor-corrective-decline/kwong

- :vardır

- :dır-dir

- :olumsuzluk

- ][P

- 08

- 1

- 10

- 100

- 11

- 12

- 13

- 15 yıl

- %15

- 16

- 17

- 20

- 2000

- 2018

- 2022

- 2023

- 2024

- 23

- 24

- 25

- 27

- 28

- 50

- 500

- 700

- 820

- a

- Hakkımızda

- yukarıdaki

- erişim

- birikmiş

- karşısında

- eylemler

- ilave

- tavsiye

- savunucuları

- bağlı

- Sonra

- Türkiye

- Ayrıca

- arasında

- an

- analizleri

- analiz

- ve

- yıllık

- herhangi

- ARE

- etrafında

- AS

- At

- teşebbüs

- Ağustos

- yazar

- Yazarlar

- avatar

- ortalama

- ödül

- merkezli

- temel

- BE

- kaba

- düşüş farklılık

- dövmek

- olmuştur

- davranış

- olmak

- altında

- kutu

- mola

- Boğa gibi

- Bulls

- iş

- satın almak

- by

- CAN

- neden

- CBOE

- şans

- Telegram Kanal

- Grafik

- açıklık

- tıklayın

- Kapanış

- Küme

- CM uzantısı

- çakıştı

- COM

- kombinasyon

- gelecek

- Emtialar

- koşul

- koşullar

- yürütülen

- bağlantı

- Fikir birliği

- UAF ile

- içerik

- doğru

- Ilişki

- dersler

- akım

- Şu anki durum

- kesim

- devir

- günlük

- veri

- Aralık

- Reddet

- Yönetmenler

- Dağılma

- Iraksama

- dovish

- dow

- Dow Jones

- Dow Jones Industrial Average

- sürücü

- kolaylaştırılması

- Elliott

- son

- büyütmek

- Eter (ETH)

- takas

- beklentileri

- beklenen

- deneyim

- uzman

- uzatma

- faktörler

- Fed

- fed fon oranı

- Federal

- federal rezerv

- Fibonacci

- Incir

- mali

- bulmak

- Ad

- Fiske

- akış

- FOMC

- İçin

- yabancı

- döviz

- sonsuza dek

- forex

- Airdrop Formu

- oluşturulan

- ileri

- bulundu

- Cuma

- itibaren

- fon

- temel

- para

- daha fazla

- gelecek

- Vadeli

- genel

- alma

- Küresel

- Küresel pazarlar

- gidiş

- Yarım

- Var

- Yüksek

- daha yüksek

- HTTPS

- if

- ima edilen

- in

- A.Ş.

- indeks

- Gösterge

- Endeksler

- Sanayi

- süredurum

- bilgi

- faiz

- FAİZ ORANI

- Faiz oranları

- ilginç

- Orta seviye

- içine

- yatırım

- IT

- ONUN

- Ara

- Ocak

- Jones

- Temmuz

- sadece

- Kelvin

- anahtar

- Soyad

- Geç

- öncülük etmek

- en az

- Led

- seviye

- seviyeleri

- sevmek

- Muhtemelen

- Likidite

- kayıp

- kayıp

- kayıp

- Düşük

- Makro

- büyük

- Mart

- pazar

- pazar görünümü

- Pazar araştırması

- MarketPulse

- Piyasalar

- maksimum genişlik

- Mayıs..

- ortalama

- ortalamaya dönme

- önlemler

- araya geldi

- küçük

- eksik

- Moment

- ay

- Daha

- çoğu

- hareketli

- hareketli ortalamalardır

- Nasdaq

- Nasdaq 100

- zorunlu olarak

- haber

- sonraki

- notlar

- şimdi

- sayısız

- Ekim

- Olasılık

- of

- kapalı

- subay

- yetkilileri

- on

- bir tek

- Görüşler

- Iyimserlik

- or

- Diğer

- dışarı

- Görünüm

- tekrar

- Barış

- Katılımcılar

- tutkulu

- geçmiş

- performansları

- perspektifler

- faz

- Fotoğraf

- Platon

- Plato Veri Zekası

- PlatoVeri

- Lütfen

- dalma

- Nokta

- noktaları

- kısım

- konumlandırma

- Mesajlar

- potansiyel

- fiyat

- birincil

- Önceki

- Üretilmiş

- tahmin

- sağlama

- amaçlı

- ralli

- oran

- oranlar

- Okuma

- geri tepme

- son

- geçenlerde

- kaydedilmiş

- Indirimli

- bölge

- bağıl

- serbest

- araştırma

- Rezerv

- Direniş

- perakende

- Perakende satışlar

- geri dönüş

- İade

- Tersine çevirme

- canlandırmak

- Risk

- RSI

- rss

- S&P

- S&P 500

- satış

- testere

- Senetler

- görmek

- görüldü

- satmak

- kıdemli

- Dizi

- hizmet

- Hizmetler

- set

- paylaşımı

- kısa

- kısa dönem

- yan

- işaret

- beri

- Singapur

- yer

- çözüm

- biraz

- Kaynak

- uzmanlaşmış

- başak

- spx

- başladı

- Eyalet

- Stellar

- Stok

- Borsalar

- Stratejist

- iştirakleri

- Önerdi

- destek

- aştı

- alınan

- Teknik

- Teknik Analiz

- on

- dönem

- o

- The

- Bunlar

- Re-Tweet

- Binlerce

- sıkma

- zaman

- için

- TON

- araç

- üst

- Tüccarlar

- Trading

- TradingView

- Eğitim

- çevirmek

- hazine

- eğilim

- Trendler

- tetikleyebilir

- tetiklenir

- DÖNÜŞ

- iki

- unfolding

- benzersiz

- neşeli

- yükseliş

- yukarı

- us

- ABD Perakende Satışları

- ABD Hazinesi

- kullanma

- v1

- Türkiye Dental Sosyal Medya Hesaplarından bizi takip edebilirsiniz.

- Vix

- Uçuculuk

- vs

- Savunmasız

- oldu

- İzle

- dalga

- hafta

- Haftalar

- İYİ

- hangi

- irade

- kazanan

- ile

- wong

- olur

- yazı yazıyor

- yıl

- dün

- Yol ver

- sen

- zefirnet