Đồng hồ đếm ngược cuối cùng đã bắt đầu cho sự ra mắt của FedNow, và trong khi tiếp tục có sự nhầm lẫn về ý nghĩa của hệ thống này đối với hệ thống tài chính, thì trong lĩnh vực fintech, hầu hết đều lạc quan.

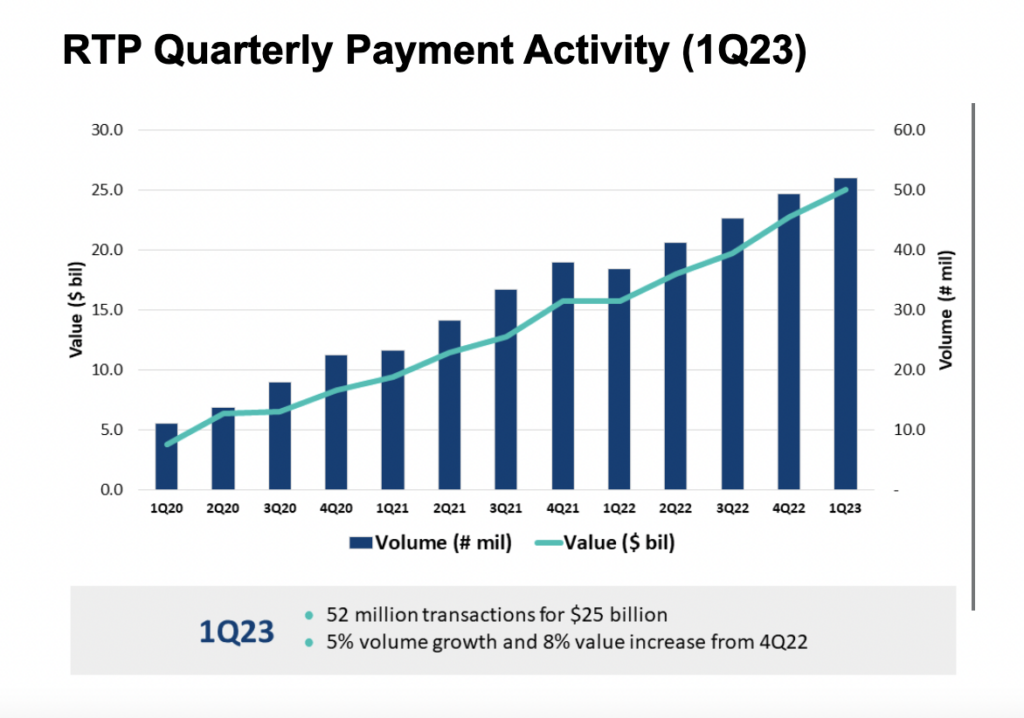

Các mạng thanh toán tức thì đã gia tăng trên toàn cầu trong một thời gian. Tại Hoa Kỳ, The Clearing House đã ra mắt hệ thống thanh toán theo thời gian thực (RTP) vào năm 2017, ghi nhận mức sử dụng tăng lên hàng năm.

Ngoài ra, đã có sự gia tăng mức độ phổ biến của các ứng dụng mang lại trải nghiệm thanh toán ngay lập tức. Zelle, được thành lập vào năm 2017, hiện đã được tích hợp vào hơn 1,600 ứng dụng ngân hàng của các tổ chức tài chính. Mặc dù ban đầu nó sử dụng hệ thống thanh toán Automatic Clearing House (ACH), nhưng người dùng đã thấy tiền trong tài khoản của họ chỉ trong vài phút. Giữa năm 2019 và 2023, Zelle tăng hơn gấp đôi đó là cơ sở người dùng.

Liên quan:

Bala Janakiraman, Giám đốc điều hành của Onbe cho biết: “Điều đã xảy ra trong thời kỳ đại dịch là mặc dù trước đây chúng tôi đã có những khả năng này của các ứng dụng kỹ thuật số, nhưng nó đã trở thành một chức năng buộc người tiêu dùng phải nói… Tôi thực sự muốn tất cả những điều này được đưa trực tiếp vào điện thoại của mình,” Bala Janakiraman, Giám đốc điều hành của Onbe cho biết. “Vì vậy, chúng tôi đã thấy rằng sự thay đổi xảy ra từ thẻ vật lý sang xác nhận tức thì kỹ thuật số từ quan điểm của người tiêu dùng.

Thanh toán theo thời gian thực không phải là mới đối với hệ sinh thái và đã được chứng minh là phương thức yêu thích của người tiêu dùng. Trong sự cạnh tranh ngày càng tăng giữa các tổ chức ngân hàng, fintech có thể cung cấp các nguồn lực có giá trị cho sự đổi mới.

Fed đang “bắt kịp”

Sự ra mắt của FedNow là một động thái lớn từ Cục Dự trữ Liên bang. Hệ thống ACH, được ra mắt vào những năm 1970, gần đây đã được nâng cấp để cho phép chuyển khoản trong ngày. Tuy nhiên, các phong trào đã tiếp tục xảy ra trong giờ ngân hàng truyền thống. FedNow mở cửa sổ này đến 24 giờ một ngày, 365 ngày một năm, cũng như biến chúng thành tức thời.

Mặc dù điều này có ý nghĩa quan trọng đối với Fed, nhưng trong hệ sinh thái toàn cầu, các khoản thanh toán tức thời đã là tin cũ. Ấn Độ, nước đi đầu trong việc giới thiệu thanh toán tức thì ở cấp quốc gia, đã giới thiệu Giao diện thanh toán hợp nhất (UPI) vào năm 2017. UPI là bản nâng cấp của hệ thống trước đó được giới thiệu vào năm 2010. Tính đến tháng 2022 năm 300, nó đã xử lý hơn bảy tỷ giao dịch mỗi tháng và đăng ký XNUMX triệu người dùng hoạt động.

Ấn Độ là một trong nhiều quốc gia đã giới thiệu hệ thống thanh toán tức thì. Vương quốc Anh có Dịch vụ thanh toán nhanh hơn (từ năm 2008), Châu Âu có SEPA Instant (2017) và Brazil có PIX (2020).

Ngay cả ở Hoa Kỳ, The Clearing House và nhiều fintech khác nhau như Zelle đã nhảy vào nhóm thanh toán ngay lập tức. Cục Dự trữ Liên bang đã bị bỏ lại phía sau.

“Ngay cả trước khi FedNow xuất hiện, chúng tôi đã có khả năng kích hoạt thanh toán ngay lập tức trên ví di động. Và một lần nữa, người tiêu dùng hiện đã học cách sử dụng nó,” Janakiraman nói. “Cá nhân tôi thấy dịch vụ FedNow, theo nhiều cách, Hoa Kỳ đang bắt kịp cơ sở hạ tầng mà chúng ta đã thấy ở nhiều thị trường khác nhau.”

Đây có thể là một điều tốt, vì nhiều người trong ngành tài chính coi hệ sinh thái đã sẵn sàng cho cơ sở hạ tầng mới. Giữa The Clearing House và Zelle, các khoản thanh toán ngay lập tức đã được phổ biến rộng rãi, giúp các doanh nghiệp có thời gian để hiểu ý nghĩa của FedNow đối với các giải pháp của họ.

Janakiraman cho biết: “Nếu bạn nhìn nó từ quan điểm vĩ mô, khái niệm thanh toán tức thời kỹ thuật số không phải là mới đối với hệ sinh thái tài chính ở Hoa Kỳ. “Các ngân hàng đã nhận ra rằng Zelle như một dịch vụ thanh toán tức thời, cho dù đó là B2B hay B2C, đã có sẵn. Và hầu hết các ngân hàng đã bắt đầu triển khai điều đó. Và chúng có sẵn cho nhiều người tiêu dùng.”

“Họ đã tìm ra cách giải quyết các khoản thanh toán ngay lập tức và họ đã tìm ra loại ứng dụng phù hợp trong bối cảnh của người tiêu dùng.”

“Vì vậy, tôi coi FedNow là ACH đã được cải tiến và giờ đây thực sự có thể hoạt động ngay lập tức. Vì vậy, câu hỏi đối với tôi và tôi chắc chắn đối với hầu hết mọi người trong mạng lưới ngân hàng là khả năng ứng dụng hoặc các trường hợp sử dụng xung quanh việc sử dụng ACH truyền thống và hiện đang thúc đẩy các ứng dụng đó thông qua FedNow là gì?

“Đó sẽ là một tập hợp các đánh giá hấp dẫn. Tôi tin rằng các tổ chức tài chính sẽ đưa ra các ứng dụng về cách sử dụng nó vì điều này đã quen thuộc với họ, toàn bộ ý tưởng về thanh toán ngay lập tức.”

Hợp tác với Fintech

Do đó, việc giới thiệu FedNow có thể châm ngòi cho sự đổi mới đáng kể. Tuy nhiên, trong một hệ thống ngân hàng có hơn 10,000 các tổ chức tài chính được bảo hiểm, với 200 tổ chức hàng đầu chiếm 70% tất cả các tài khoản lưu ký, một số có khả năng không có đủ nguồn lực để phát triển các giải pháp nội bộ.

Janakiraman giải thích: “Các ngân hàng lớn gần như điều hành cơ sở hạ tầng của riêng họ… vì vậy họ có toàn quyền kiểm soát đối với sự đổi mới xung quanh đó”. “Nếu họ có thể tìm thấy các trường hợp sử dụng và ứng dụng cho nó, thì bây giờ họ có đủ nguồn lực để triển khai nó và biến nó thành hiện thực.”

“Khi bạn đi xuống chuỗi hơn 5000 ngân hàng là ngân hàng khu vực hoặc cộng đồng hơn, họ sẽ phụ thuộc nhiều hơn vào các nhà cung cấp cung cấp nền tảng xử lý cốt lõi.”

Hiện tại, quan hệ đối tác giữa fintech và ngân hàng đã chứng kiến một hướng lên trênk, được thúc đẩy bởi áp lực đổi mới ngày càng tăng để cạnh tranh.

Trong bối cảnh FedNow ra mắt, fintech có thể là mảnh ghép còn thiếu, cung cấp dịch vụ để cải thiện sự cạnh tranh giữa các ngân hàng nhỏ hơn và lớn hơn trong việc nắm bắt đường thanh toán mới.

“Đây là cơ hội cho những nhà cung cấp đang cung cấp nền tảng định giá cốt lõi để giúp các ngân hàng nhỏ hơn nghĩ khác về FedNow và tìm ra con đường dẫn đến khả năng cạnh tranh.”

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Ô tô / Xe điện, Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- BlockOffsets. Hiện đại hóa quyền sở hữu bù đắp môi trường. Truy cập Tại đây.

- nguồn: https://news.fintechnexus.com/fintechs-key-to-smaller-banks-fednow-adoption/

- : có

- :là

- :không phải

- $ LÊN

- 1

- 16

- 200

- 2008

- 2010

- 2017

- 2019

- 2020

- 2022

- 2023

- 24

- 300

- 40

- 5000

- a

- có khả năng

- Giới thiệu

- học tập

- Trợ Lý Giám Đốc

- đau

- hoạt động

- Ngoài ra

- Nhận con nuôi

- một lần nữa

- Tất cả

- cho phép

- Đã

- trong số

- an

- và

- các ứng dụng

- ứng dụng

- LÀ

- xung quanh

- AS

- đánh giá

- At

- Tự động

- có sẵn

- B2B

- B2C

- Ngân hàng

- ứng dụng ngân hàng

- hệ thống ngân hàng

- Ngân hàng

- cơ sở

- BE

- đã trở thành

- bởi vì

- được

- trước

- sau

- giữa

- lớn

- Tỷ

- đậm

- Brazil

- Nghỉ giải lao

- các doanh nghiệp

- by

- CAN

- khả năng

- Thẻ

- Tuyển Dụng

- trường hợp

- bắt

- Trung tâm

- giám đốc điều hành

- chuỗi

- Thanh toán bù trừ

- mã

- Cà Phê

- màu sắc

- Đến

- đến

- đến

- cộng đồng

- ngân hàng cộng đồng

- cạnh tranh

- cạnh tranh

- khả năng cạnh tranh

- khái niệm

- tự tin

- xác nhận

- nhầm lẫn

- Hãy xem xét

- người tiêu dùng

- Người tiêu dùng

- bối cảnh

- tiếp tục

- liên tiếp

- điều khiển

- Trung tâm

- Xử lý cốt lõi

- có thể

- đếm ngược

- ngày

- Ngày

- nhiều

- Tháng mười hai

- triển khai

- lưu ký

- phát triển

- Tiêu

- kỹ thuật số

- số hóa

- trực tiếp

- xuống

- điều khiển

- lái xe

- suốt trong

- hệ sinh thái

- ôm hôn

- thực thể

- Ether (ETH)

- Châu Âu

- Ngay cả

- kinh nghiệm

- Giải thích

- sai

- quen

- hấp dẫn

- nhanh hơn

- Yêu thích

- Fed

- Liên bang

- liên bang dự trữ

- thức ăn nhanh

- hình

- cuối cùng

- tài chính

- Học viện Tài chính

- hệ thống tài chính

- Tìm kiếm

- fintech

- fintechs

- Trong

- Dành cho người tiêu dùng

- đi đầu

- Thành lập

- từ

- Full

- chức năng

- quỹ

- Cho

- Cho

- Toàn cầu

- Toàn cầu

- Go

- đi

- tốt

- có

- Xử lý

- xảy ra

- đã xảy ra

- Xảy ra

- Có

- giúp đỡ

- cô

- GIỜ LÀM VIỆC

- House

- nhà ở

- di chuột

- Độ đáng tin của

- Hướng dẫn

- Tuy nhiên

- HTTPS

- i

- ý tưởng

- nâng cao

- in

- tăng

- Ấn Độ

- ngành công nghiệp

- Cơ sở hạ tầng

- ban đầu

- đổi mới

- sự đổi mới

- ngay lập tức

- thanh toán ngay lập tức

- ngay lập tức

- tổ chức

- tích hợp

- quan tâm

- Giao thức

- trong

- giới thiệu

- giới thiệu

- Giới thiệu

- IT

- ITS

- nhà báo

- Key

- Loại

- lớn

- lớn hơn

- phóng

- phát động

- Dẫn

- học

- trái

- Cấp

- Lượt thích

- Có khả năng

- Xem

- Macro

- thực hiện

- làm cho

- Làm

- nhiều

- thị trường

- chất

- max-width

- me

- nghĩa là

- có nghĩa

- triệu

- phút

- mất tích

- di động

- Ví di động

- tháng

- chi tiết

- hầu hết

- di chuyển

- phong trào

- nhiều

- my

- quốc dân

- Quốc

- mạng

- mạng

- Mới

- tin tức

- mối quan hệ

- bình thường

- tại

- of

- thường

- Xưa

- on

- Trên

- ONE

- mở ra

- Cơ hội

- Lạc quan

- or

- gọi món

- ra

- kết thúc

- riêng

- đại dịch

- quan hệ đối tác

- con đường

- thanh toán

- mạng lưới thanh toán

- hệ thống thanh toán

- thanh toán

- người

- Cá nhân

- điện thoại

- vật lý

- mảnh

- nền tảng

- Nền tảng

- plato

- Thông tin dữ liệu Plato

- PlatoDữ liệu

- thêm

- Podcast

- phổ biến

- tiềm năng

- áp lực

- khá

- trước

- giá

- Trước khi

- xử lý

- đã được chứng minh

- cho

- nhà cung cấp

- cung cấp

- câu hỏi

- Lan can

- nhanh

- sẵn sàng

- thời gian thực

- có thật không

- gần đây

- khu vực

- đăng ký

- đăng ký

- Dự trữ

- Thông tin

- ngay

- Tăng lên

- Lăn

- RTP

- chạy

- s

- Nói

- thấy

- xem

- đã xem

- Sepa

- dịch vụ

- DỊCH VỤ

- định

- XNUMX

- chị ấy

- thay đổi

- có ý nghĩa

- kể từ khi

- nhỏ hơn

- So

- Xã hội

- rắn

- Giải pháp

- một số

- nhịp cầu

- Spark

- quan điểm

- bắt đầu

- chắc chắn

- hệ thống

- dùng

- hơn

- việc này

- Sản phẩm

- Nhà thanh toán bù trừ

- Fed

- Anh

- cung cấp their dịch

- Them

- Đó

- vì thế

- Kia là

- họ

- điều

- Hãy suy nghĩ

- điều này

- những

- Tuy nhiên?

- Thông qua

- thời gian

- đến

- hàng đầu

- chủ đề

- truyền thống

- ngân hàng truyền thống

- theo truyền thống

- Giao dịch

- chuyển

- đúng

- Uk

- hiểu

- thống nhât

- nâng cấp

- UPI

- us

- Sử dụng

- sử dụng

- đã sử dụng

- người sử dang

- Người sử dụng

- Quý báu

- nhiều

- khác nhau

- nhà cung cấp

- ví

- muốn

- là

- cách

- we

- Website

- TỐT

- Điều gì

- Là gì

- liệu

- cái nào

- trong khi

- toàn bộ

- rộng rãi

- sẽ

- với

- ở trong

- năm

- bạn

- tế bào

- zephyrnet