需求正在疲软,而产量将在 2023 年维持不变,

进入 24 年后放缓 – 随后两者都在积累中反弹

GHG-3 预购浪潮。

大流行后的市场调整将使北美市场趋于平缓

5-8 类商用车和公共汽车的需求和增长

短期。 电气化将推动未来加速增长

一级监管将于 2027 年出台。

美国经济

2023 年似乎已经避开了短暂的衰退,这要归功于

坚忍的消费者在耐用品和名义商品上的支出,加上

服务、旅游和餐馆的复苏

– 这提振了货运和卡车活动

尽管仍受到供应链问题的制约

19冠状病毒病大流行。 预计经济增速将放缓

第四季度,2024 年将进入软增长。

经过 2023 年上半年的强劲增长后,应该会出现温和的增长

中型和重型商用车和公共汽车的减少

根据该报告,到 2024 年的需求 标准普尔全球流动性 2 年第二季度预测

更新。 然而,更新后的预测仍保持更为积极的预期

2025 年至 2026 年的展望。当卡车市场为

下一级排放法规。 2027年第三梯队

温室规定,结合车队的时间安排

更换周期,将 可能会引发强烈的先发制人浪潮

购买。

“这些更严格的法规带来的额外成本将推动更多

安蒂说:

Lindstrom,商用车预测首席分析师

标准普尔全球流动性。 此外,在总线空间中,支持

公共部门的措施正在推动转型

校车和公交巴士采用零排放解决方案,增加

面对这种乐观的前景。

随着势头放缓,需求预计将降至约

505,000 年 2024 辆(包括巴士和房车),其中

预计到 543,000 年,数量约为 2025 套。

卡车运输中的能源转型不是主要驱动力

始于加利福尼亚州的行业 – 再加上大约十几个

other CARB 州

具有相似的轨迹 – 准备支持

2023 年及之后的销量增长。 除了预期之外

新产品更新,包括成熟企业和初创企业 OEM 厂商正在继续

推出现有卡车型号的“更清洁”版本,例如

Freightliner eCascadia 和 Hino 的 XL8 系列,更不用说

佩卡的肯沃斯和彼得比尔特 符合零排放的纯电动车型

标准认证

可观察到的市场趋势存在多种差异

不同车辆类别:

- 4级卡车一直流行到2022年初,

已越来越多地被视为轻型应用

疫情期间的最后一英里配送。 福特4级

Econoline 剖面模型占 近三分之二的模型

细分市场,初创企业的竞争可能会加剧

进入战斗。 - 5 类车辆虽然面临供应链问题,但

预计疫情后需求将增加

暂停 – 例如在公共部门购买中。 - 6 级卡车因其燃料而受到关注

效率和适用于许多商业目的。 然而,

住房和建筑市场疲软引发房地产价格下跌

6 类卡车登记。 - 7 级卡车的受欢迎程度一直在下降,原因是

与 6 类相比,它们的许可要求和更高的成本

除了最近原始设备制造商和客户对卡车的偏好之外

将该段括起来。

- 在经历了 2022 年的强劲之后,原始设备制造商继续关注 8 级汽车

卡车面临供应链瓶颈,我们预计牵引车

今年的注册量在 2024 年出现下降之前将保持平稳,并且

从 2025 年开始,经济将再次温和上升。 - 巴士和房车尚未恢复到大流行前的水平

预计今年需求将大幅攀升

受经济反弹的支撑,2024 年将保持在类似水平

购买校车。 房车数量将于 2025 年恢复增长

以及预计提供额外升力的其他巴士类型

然后。

无论重量级别如何,更严格的环境

合规性将成为所有需求和生产的关键驱动力

车辆类型。 即将出台的法规,特别是拟议的

环境保护部温室气体排放标准

机构正在迫使传统 OEM 重新评估他们的产品

制造和投资策略并促进潜在的

从内燃机 (ICE) 产品快速转变为

电动汽车。

这些法律,再加上不断推动更多

加利福尼亚州等州积极采取脱碳措施

其先进的清洁车队法规是关键的催化剂

动力总成技术的变革。 但是,那

过渡到采用氢和燃料电池技术

仍然受到成本、基础设施和可用性问题的限制。

这表明电池供电的电气化是首选策略

将进一步推迟到中期,直到这些问题得到解决

解决 – 尽管有充电网络

用于纯电动卡车,仍有待建造。

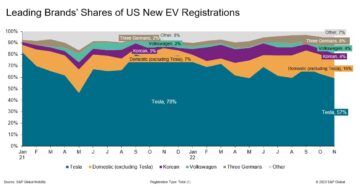

特斯拉和尼古拉等颠覆性品牌将加速这一进程

就他们而言,过渡并帮助加强美国作为

地区的生产中心。 至于传统品牌,尽管

供应链和劳动力问题,其 4-8 级生产率

北美地区达到甚至略超

到 2019 年底,2022 年的平均建造率。虽然有些

生产目标仍未实现,库存

继续重建 – 为

以后有潜在的增长。

“4-7类卡车库存数据 – 这

约占市场的一半 – 保持在下面

长期平均水平,这是我们认为产量已经下降的原因之一

一些上升潜力,”执行董事 Andrej Divis 说道。

S&P Global Mobility 的全球卡车研究。

总体而言,由于风险较小,当前需求仍然强劲

与前两个季度相比,经济衰退的程度,加上

消费者活动的弹性惊人。 预计产量

短期内维持飙升,但仍受到限制

供应链和劳动力问题,在趋于平稳甚至

2024 年将下降。

本文由标准普尔全球流动性而非标准普尔全球评级发布,后者是标准普尔全球的独立管理部门。

- :具有

- :是

- :不是

- :在哪里

- ][p

- $UP

- 000

- 2019

- 2022

- 2023

- 2024

- 2025

- 2026

- 22

- 24

- 7

- 8

- a

- 关于

- 加快

- 加速

- 加速

- 根据

- 账户

- 实现

- 横过

- 演戏

- 活动

- 添加

- 添加

- 增加

- 额外

- 采用

- 高级

- 影响

- 后

- 再次

- 机构

- 侵略性

- 所有类型

- 美国

- 美国人

- 中

- an

- 分析人士

- 和

- 应用领域

- 约

- 保健

- 围绕

- 抵达

- 刊文

- AS

- At

- 关注我们

- 可用性

- BE

- 很

- before

- 开始

- 作为

- 如下。

- 都

- 瓶颈

- 品牌

- 巴西

- 建立

- 建

- 总线

- 公共汽车

- 买房

- by

- 加州

- CAN

- 催化剂

- 细胞

- 链

- 程

- 类

- 点击

- 爬

- 结合

- 商业的

- 相比

- 竞争

- 完成

- 符合

- 执行

- 结合

- 受限

- 施工

- 消费者

- 继续

- 持续

- 继续

- 转化

- 矫正

- 价格

- 成本

- 再加

- Covid-19

- COVID-19大流行

- 电流

- 合作伙伴

- 周期

- 十

- 脱碳

- 拒绝

- 下降

- 需求

- 尽管

- 不同

- 蘸酱

- 副总经理

- 分配

- 您所属的事业部

- 打

- 驾驶

- 司机

- 驾驶

- 两

- ,我们将参加

- 经济

- 效率

- 工作的影响。

- 电动

- 排放

- 结束

- 能源

- 发动机

- 进入

- 环境的

- 成熟

- 估计

- 醚(ETH)

- 甚至

- 例子

- 突破

- 执行

- 执行董事

- 现有

- 期望

- 预期

- 面对

- 图

- (名字)

- 平面

- 舰队

- 专注焦点

- 以下

- 针对

- 涉

- 收益预测

- 第四

- 货物

- 止

- 汽油

- 进一步

- 此外

- 获得

- 天然气

- 齿轮

- 加速

- 全球

- 货

- 温室气体

- 温室气体排放

- 事业发展

- 半

- 有

- 重负

- 帮助

- 相关信息

- 更高

- 主页

- 家园

- 住房

- 但是

- HTML

- HTTPS

- 加氢

- ICE

- in

- 包含

- 增加

- 增加

- 日益

- 说明

- 行业中的应用:

- 基础设施

- 可行的洞见

- 内部

- 成

- 介绍

- 库存

- 投资

- 问题

- IT

- 它的

- 肯沃斯

- 键

- 劳工

- 后来

- 法律

- 遗产

- Level

- 各级

- 许可证

- 许可要求

- 喜欢

- 有限

- 长

- 长期

- 织布机

- 低

- 维护

- 管理

- 制造业

- 许多

- 市场

- 市场趋势

- 可能..

- 措施

- 提到

- 中间

- 期中

- 流动性

- 模型

- 模型

- 中度

- 谦虚

- 动力泉源

- 更多

- 电机

- 近

- 网络

- 全新

- 下页

- 北

- 北美

- of

- 折扣

- on

- 一

- 乐观的

- 其他名称

- Outlook

- 流感大流行

- 部分

- 暂停

- 精选

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 球员

- 加

- 准备

- 热门

- 声望

- 积极

- 大流行后

- 潜力

- 可能

- 当下

- 以前

- 小学

- 校长

- 生产

- 核心产品

- 预计

- 预测

- 建议

- 保护

- 提供

- 国家

- 公共部门

- 出版

- 采购

- 购买

- 目的

- 推

- 季

- 快

- 价格表

- 评分

- 达到

- 原因

- 反弹

- 最近

- 不景气

- 减少

- 地区

- 税法法规

- 法规

- 留

- 其余

- 遗迹

- 替代

- 代表

- 岗位要求

- 研究

- 弹性

- 解决

- 优选餐厅

- 简历

- 上升

- 风险

- s

- 标准普尔

- 标普全球

- 说

- 学校

- 扇形

- 看到

- 段

- 另

- 系列

- 特色服务

- 设置

- 几个

- 转移

- 短

- 短缺

- 应该

- 显著

- 类似

- 放缓

- 减慢

- 解决方案

- 一些

- 太空

- 特别是

- 花费

- 阶段

- 标准

- 初创公司

- 开始

- 启动

- 州

- 仍

- 策略

- 策略

- 加强

- 强烈

- 强

- 这样

- 提示

- 适应性

- 供应

- 供应链

- SUPPORT

- 支持

- 浪涌

- 拍摄

- 目标

- 技术

- 术语

- 特斯拉

- 谢谢

- 这

- 其

- 然后

- 那里。

- 认为

- 第三

- Free Introduction

- 今年

- 那些

- 虽然?

- 通过

- 一线

- 定时

- 至

- 传统

- 轨道

- 转型

- 过境

- 过渡

- 旅行

- 趋势

- 引发

- 卡车

- 卡车服务

- 卡车

- 转

- 谈到

- 二

- 三分之二

- 类型

- 单位

- 直到

- 即将上市

- 更新

- 更新

- 最新动态

- 向上

- us

- 汽车

- 车辆

- 可见

- 体积

- vs

- 是

- 了解

- 波

- we

- 重量

- 为

- ,尤其是

- 这

- 而

- 为什么

- 将

- 年

- 但

- 和风网