版权所有@http://lchipo.blogspot.com/

在脸书上关注我们:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

在脸书上关注我们:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***重要***Blogger没有写任何推荐和建议。 一切都是个人的

意见和读者应自行承担投资决策的风险。

意见和读者应自行承担投资决策的风险。

开放申请:20 年 2023 月 XNUMX 日

申请截止日期:27 年 2023 月 XNUMX 日

投票日期:30 年 2023 月 XNUMX 日

上市日期:10年2023月XNUMX日

申请截止日期:27 年 2023 月 XNUMX 日

投票日期:30 年 2023 月 XNUMX 日

上市日期:10年2023月XNUMX日

股本

市值:800亿XNUMX万令吉

总股本:1,000,000,000股

市值:800亿XNUMX万令吉

总股本:1,000,000,000股

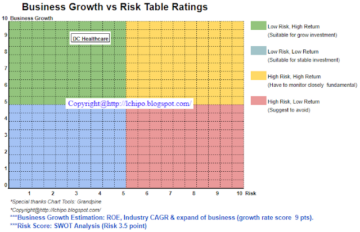

工业CARG

吉隆坡住宅物业交易量(CAGR2018-2022):4.7%

吉隆坡商业地产交易量(CAGR2018-2022):4.0%

吉隆坡高层住宅物业的悬置量,销量(2018-2022年复合年增长率):5.4%

吉隆坡 Hlgh.rise 商业地产的悬置量,销量(2017-2021 年复合年增长率):34.7%

行业竞争对手对比(净利润%)

Skyworld:13.2%(预测PE8.99)

IJM:20.1%(PE35.26)

实达集团:8.2%(市盈率:7.1)

双威有限公司:14.5% (PE11.79)

矩阵:22.5% (PE8.64)

经济增长:7.7% (PE15.71)

辛普利:11.4%(PE9.73)

其他:-43.6% 至 31.2%

商业(FPE 2023)

专注于开发的城市房地产开发商(主要市场KL)

-住宅和商业(FPE2023:60.52%)

-经济适用房(FPE2023:39.39%)

其它

-管理服务

-建造

-电子商务平台

专注于开发的城市房地产开发商(主要市场KL)

-住宅和商业(FPE2023:60.52%)

-经济适用房(FPE2023:39.39%)

其它

-管理服务

-建造

-电子商务平台

基本

1.市场:主要市场

2.价格:RM0.80

3.预测市盈率:8.99(如果完全转换ICPS)

4.ROE(备考III):12.52%

5.ROE: 22.42%(FPE2022), 17.55%(FYE2021), 21.93%(FYE2020)

6.净资产:RM0.71

7.IPO流动资产总债务(形式):1.08(债务:754.531万,非流动资产:772.970万,流动资产:695.867万)

8.股息政策:20% PAT 股息政策。

9. 伊斯兰教法地位:是

1.市场:主要市场

2.价格:RM0.80

3.预测市盈率:8.99(如果完全转换ICPS)

4.ROE(备考III):12.52%

5.ROE: 22.42%(FPE2022), 17.55%(FYE2021), 21.93%(FYE2020)

6.净资产:RM0.71

7.IPO流动资产总债务(形式):1.08(债务:754.531万,非流动资产:772.970万,流动资产:695.867万)

8.股息政策:20% PAT 股息政策。

9. 伊斯兰教法地位:是

过去的财务业绩(收入、每股收益、PAT%)

2023 年(FPE 31 月 9 日,第 615.461 个月):0.0858 亿令吉(每股收益:14.86),税后利润:XNUMX%

2022年(财政年31月790.437日):0.1043亿令吉(每股收益:13.19),税后利润:XNUMX%

2021年(财政年31月488.797日):0.0633亿令吉(每股收益:12.95),税后利润:XNUMX%

2020年(财政年31月523.860日):0.0652亿令吉(每股收益:12.46),税后利润:XNUMX%

2023 年(FPE 31 月 9 日,第 615.461 个月):0.0858 亿令吉(每股收益:14.86),税后利润:XNUMX%

2022年(财政年31月790.437日):0.1043亿令吉(每股收益:13.19),税后利润:XNUMX%

2021年(财政年31月488.797日):0.0633亿令吉(每股收益:12.95),税后利润:XNUMX%

2020年(财政年31月523.860日):0.0652亿令吉(每股收益:12.46),税后利润:XNUMX%

主要客户 (2022)

没有大客户。

主要股东

拿督斯里黄天平:41.48%

拿督林秀强@刘秀强:10.07%

李志成:4.72%

扎菲迪·本·穆罕默德:3.73%

拿督斯里黄天平:41.48%

拿督林秀强@刘秀强:10.07%

李志成:4.72%

扎菲迪·本·穆罕默德:3.73%

2024 财年的董事和主要管理人员薪酬

(来自 2022 年收入和其他收入)

董事薪酬总额:6.110 万令吉

主要管理人员薪酬:1.190 万至 1.340 万令吉

总计(最高):7.45 万令吉或 2.98%

(来自 2022 年收入和其他收入)

董事薪酬总额:6.110 万令吉

主要管理人员薪酬:1.190 万至 1.340 万令吉

总计(最高):7.45 万令吉或 2.98%

资金用途

征用土地用于开发:60.10%

项目开发营运资金:21.15%

偿还银行借款:12.02%

预计上市费用:6.73%

征用土地用于开发:60.10%

项目开发营运资金:21.15%

偿还银行借款:12.02%

预计上市费用:6.73%

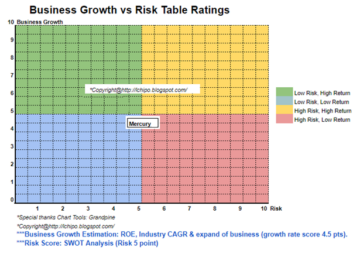

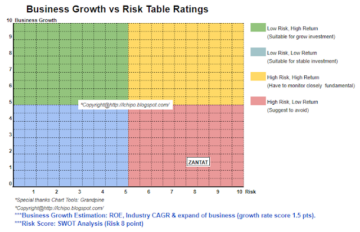

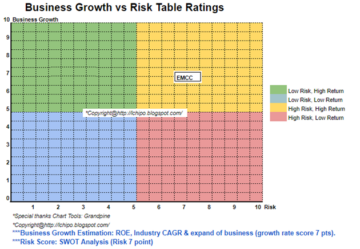

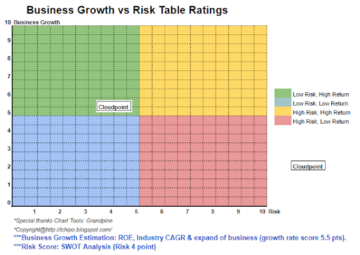

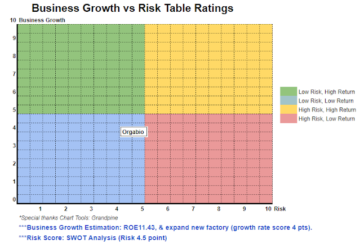

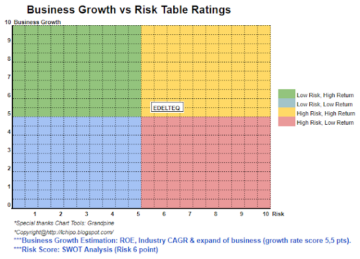

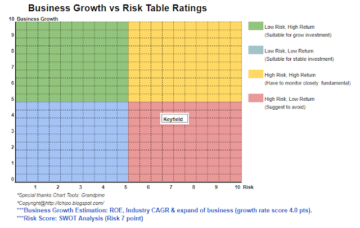

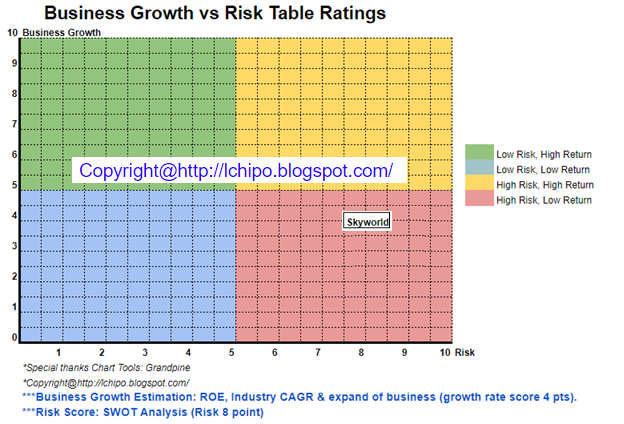

结论 (博主没有写任何推荐和建议。一切都是个人意见,读者应自行承担投资决定的风险)

总体而言,未来2-3年楼市仍不乐观。 行业本身可能会影响公司未来的业绩。

总体而言,未来2-3年楼市仍不乐观。 行业本身可能会影响公司未来的业绩。

*估值仅为个人意见和看法。 如果任何新的季度业绩发布,感知和预测将发生变化。 读者自担风险,应做好自己的功课,跟踪每季度的业绩,调整对公司基本价值的预测。

- SEO 支持的内容和 PR 分发。 今天得到放大。

- PlatoData.Network 垂直生成人工智能。 赋予自己力量。 访问这里。

- 柏拉图爱流。 Web3 智能。 知识放大。 访问这里。

- 柏拉图ESG。 汽车/电动汽车, 碳, 清洁科技, 能源, 环境, 太阳能, 废物管理。 访问这里。

- 柏拉图健康。 生物技术和临床试验情报。 访问这里。

- 图表Prime。 使用 ChartPrime 提升您的交易游戏。 访问这里。

- 块偏移量。 现代化环境抵消所有权。 访问这里。

- Sumber: http://lchipo.blogspot.com/2023/06/skyworld-development-berhad.html

- :是

- :不是

- $UP

- 000

- 1

- 10

- 11

- 110

- 12

- 13

- 14

- 17

- 2%

- 20

- 2022

- 2023

- 22

- 26

- 27

- 30

- 31

- 39

- 60

- 7

- 8

- 9

- 所有类型

- 和

- 任何

- 使用

- 财富

- 银行

- BIN

- 都

- 帽

- 资本

- Center

- 更改

- 清除

- 颜色

- 未来

- 商业的

- 公司

- 对照

- 竞争对手

- 转化

- 电流

- 顾客

- 日期

- 债务

- 决定

- 开发商

- 研发支持

- 副总经理

- 股利

- do

- 佣金

- 效果

- 鼓励

- 醚(ETH)

- 所有的

- 开支

- 金融

- 财务绩效

- 聚焦

- 遵循

- 针对

- 收益预测

- 止

- ,

- 根本

- 未来

- 有

- 高

- 功课

- HTTPS

- if

- 三

- in

- 收入

- 行业中的应用:

- 投资

- IPO

- 本身

- 七月

- 六月

- 键

- 林

- 土地

- 左

- 清单

- 低

- 主要

- 主要

- 颠覆性技术

- 市场

- 最大

- 可能

- 净

- 全新

- of

- on

- 仅由

- 检讨

- or

- 其他名称

- 己

- 市盈率

- 为

- 知觉

- 性能

- 个人

- 柏拉图

- 柏拉图数据智能

- 柏拉图数据

- 政策

- 车资

- 原理

- 专业版

- 项目

- 财产

- 季

- 读者

- 推荐

- 红色

- 释放

- 报酬

- 住宅

- 导致

- 收入

- 上升

- 风险

- 分享

- 教法

- 应该

- Status

- 仍

- 采取

- 其

- 至

- 合计

- 交易

- us

- 折扣值

- 查看

- 体积

- 白色

- 将

- 写

- 年

- 和风网