版权所有@http://lchipo.blogspot.com/

在脸书上关注我们:https://www.facebook.com/LCH-Trading-Signal-103388431222067/

开放申请:26/04/2021

截止申请:05/05/2021

上市日期:19/05/2021

截止申请:05/05/2021

上市日期:19/05/2021

股本

市值:221.780万令吉

股份总数:316.828 亿股(公开申请:15.842 万股,公司内部人士/Miti/私募/其他:91.683 万股)

市值:221.780万令吉

股份总数:316.828 亿股(公开申请:15.842 万股,公司内部人士/Miti/私募/其他:91.683 万股)

行业(净利润%)

住宅和非住宅建筑的建筑施工。

Tuju Setia:6.4%(平均4年3.81%)

WCT:-10.8%

阳光:4.7%

克再也:11.2%

Vizione:-2.2%

广东开发银行:6.8%

英塔比纳:2.9%

TCS:6.7%

Gagasan Nadi Cergas:5.4%

住宅和非住宅建筑的建筑施工。

Tuju Setia:6.4%(平均4年3.81%)

WCT:-10.8%

阳光:4.7%

克再也:11.2%

Vizione:-2.2%

广东开发银行:6.8%

英塔比纳:2.9%

TCS:6.7%

Gagasan Nadi Cergas:5.4%

林巴科:3.4%

企业

马来西亚:100%

马来西亚:100%

基本

1.市场:主要市场

2.价格:RM0.70(每股收益:RM0.0513)

3.市盈率:PE13.65

4.ROE(备考III):16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. IPO后现金及定期存款:每股RM0.2458

7. IPO后NA:RM0.31

8.IPO后流动资产负债总额:0.66(债务:135.120万,非流动资产:31.077万,流动资产:202.352万)

9.分红政策:PAT 25%分红政策。

1.市场:主要市场

2.价格:RM0.70(每股收益:RM0.0513)

3.市盈率:PE13.65

4.ROE(备考III):16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. IPO后现金及定期存款:每股RM0.2458

7. IPO后NA:RM0.31

8.IPO后流动资产负债总额:0.66(债务:135.120万,非流动资产:31.077万,流动资产:202.352万)

9.分红政策:PAT 25%分红政策。

过去的财务业绩(收入、每股收益)

2020 年:255.768 亿令吉(每股收益:0.0636)

2019 年:421.635 亿令吉(每股收益:0.0369)

2018 年:327.794 亿令吉(每股收益:0.0281)

2017 年:292.385 亿令吉(每股收益:0.0230)

2020 年:255.768 亿令吉(每股收益:0.0636)

2019 年:421.635 亿令吉(每股收益:0.0369)

2018 年:327.794 亿令吉(每股收益:0.0281)

2017 年:292.385 亿令吉(每股收益:0.0230)

净利润率

2020:6.36%

2019:3.69%

2018:2.71%

2017:2.5%

2020:6.36%

2019:3.69%

2018:2.71%

2017:2.5%

订单

2021 年:21.914 万令吉

2022 年:174.353 万令吉

2023 年:388.437 万令吉

2024 年:365.53 万令吉

2021 年:21.914 万令吉

2022 年:174.353 万令吉

2023 年:388.437 万令吉

2024 年:365.53 万令吉

上市后增持

黄永光:44.37%

拿督伟明安:21.86%

黄明传:0.16%

拿汀斯里莱哈纳:0.08%

卢明志:0.08%

Nor Adha bin Yahya:0.08%

黄永光:44.37%

拿督伟明安:21.86%

黄明传:0.16%

拿汀斯里莱哈纳:0.08%

卢明志:0.08%

Nor Adha bin Yahya:0.08%

2021 财年的董事和关键管理人员薪酬(来自 2020 年的毛利润)

董事薪酬总额:2.084 万令吉或 8.96%

关键管理人员薪酬:1.45 万令吉 – 1.7 万令吉或 6.23%-7.30%

总计(最高):3.784 万令吉或 16.27%

董事薪酬总额:2.084 万令吉或 8.96%

关键管理人员薪酬:1.45 万令吉 – 1.7 万令吉或 6.23%-7.30%

总计(最高):3.784 万令吉或 16.27%

资金用途

资本支出(机器/设备/软件):42.86%

资本支出(土地/仓储设施):14.28%

营运资金:33.93%

上市费用:8.93%

资本支出(机器/设备/软件):42.86%

资本支出(土地/仓储设施):14.28%

营运资金:33.93%

上市费用:8.93%

好事是:

1. PE13.65不太高,ROE不错。

2. 还有一些订单可以维持到 2024 年的收入。

3、有明确的分红政策。

4.大部分IPO资金用于拓展业务活动。

1. PE13.65不太高,ROE不错。

2. 还有一些订单可以维持到 2024 年的收入。

3、有明确的分红政策。

4.大部分IPO资金用于拓展业务活动。

坏事:

1、公司有高额应付负债。 2.49 年包括应付账款在内的 Gearing 为 2020。

2.整体4年收入几乎没有增长。

3. 大股东年龄 60 岁和 63 岁(需要进一步研究接班人计划,获得新项目的能力)。

4. 来自 IPO 基金的 13.3 万令吉(70%)营运资金用于支付分包商服务(以负债 104 亿令吉支付)。

5、净利润率不超过10%。

6、董事及关键管理费用超过公司毛利的10%。

1、公司有高额应付负债。 2.49 年包括应付账款在内的 Gearing 为 2020。

2.整体4年收入几乎没有增长。

3. 大股东年龄 60 岁和 63 岁(需要进一步研究接班人计划,获得新项目的能力)。

4. 来自 IPO 基金的 13.3 万令吉(70%)营运资金用于支付分包商服务(以负债 104 亿令吉支付)。

5、净利润率不超过10%。

6、董事及关键管理费用超过公司毛利的10%。

结论 (博主没有写任何推荐和建议。一切都是个人意见,读者应自行承担投资决定的风险)

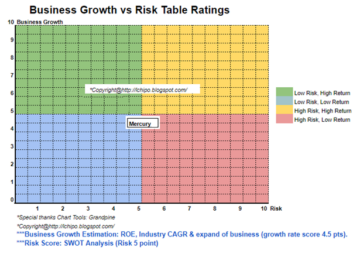

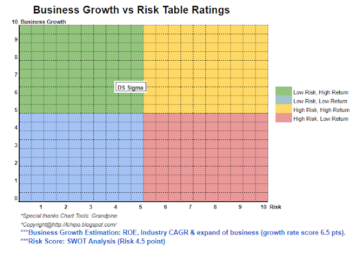

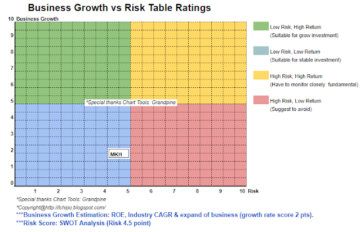

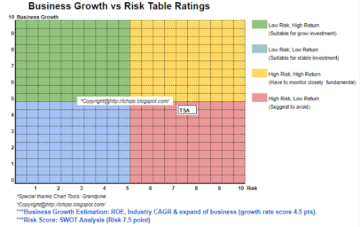

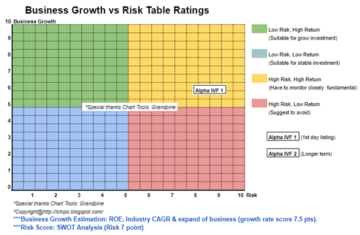

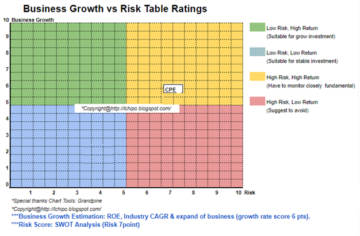

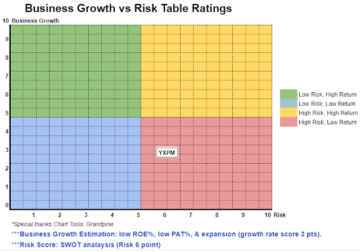

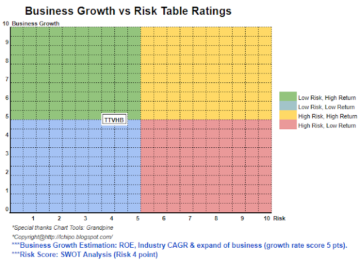

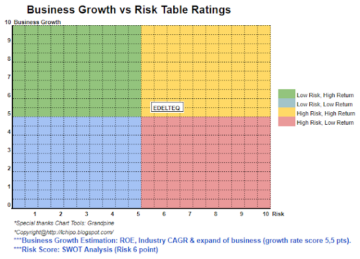

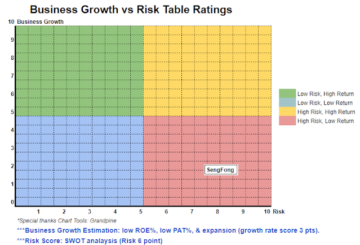

考虑一个正常的 IPO。 在马来西亚建造建筑活动可能需要再花几年时间才能看到更好的增长。 请参阅以下 3 年收入和风险回报估算。

考虑一个正常的 IPO。 在马来西亚建造建筑活动可能需要再花几年时间才能看到更好的增长。 请参阅以下 3 年收入和风险回报估算。

*估值仅为个人意见和看法。 如果任何新的季度业绩发布,感知和预测将发生变化。 读者自担风险,应做好自己的功课,跟踪每季度的业绩,调整对公司基本价值的预测。

来源:http://lchipo.blogspot.com/2021/04/tuju-setia-berhad.html