Executive Summary

- Die Bitcoin-Preise greifen den ATH erneut an, überraschen den Markt und erholen sich bereits vor der mit Spannung erwarteten Halbierung kräftig.

- Wir haben einen plötzlichen Anstieg der durchschnittlichen Transaktionsgröße bei der Interaktion mit Coinbase beobachtet, was die Größe und den Umfang des neuen institutionellen Kapitals verdeutlicht, das in Bitcoin einfließt.

- Langzeitinhaber haben damit begonnen, ihren Vertriebsdruck zu erhöhen und Ausgabenraten von 257 BTC/Monat zu erreichen, wobei GBTC 57 % dieser Volumina ausmacht.

Der Beginn des Jahres 2024 ist zu einem Ereignis für die Bitcoin-Geschichtsbücher geworden, da der Bitcoin-Markt bereits vor der Halbierung im April auf Höchststände zusteuert.

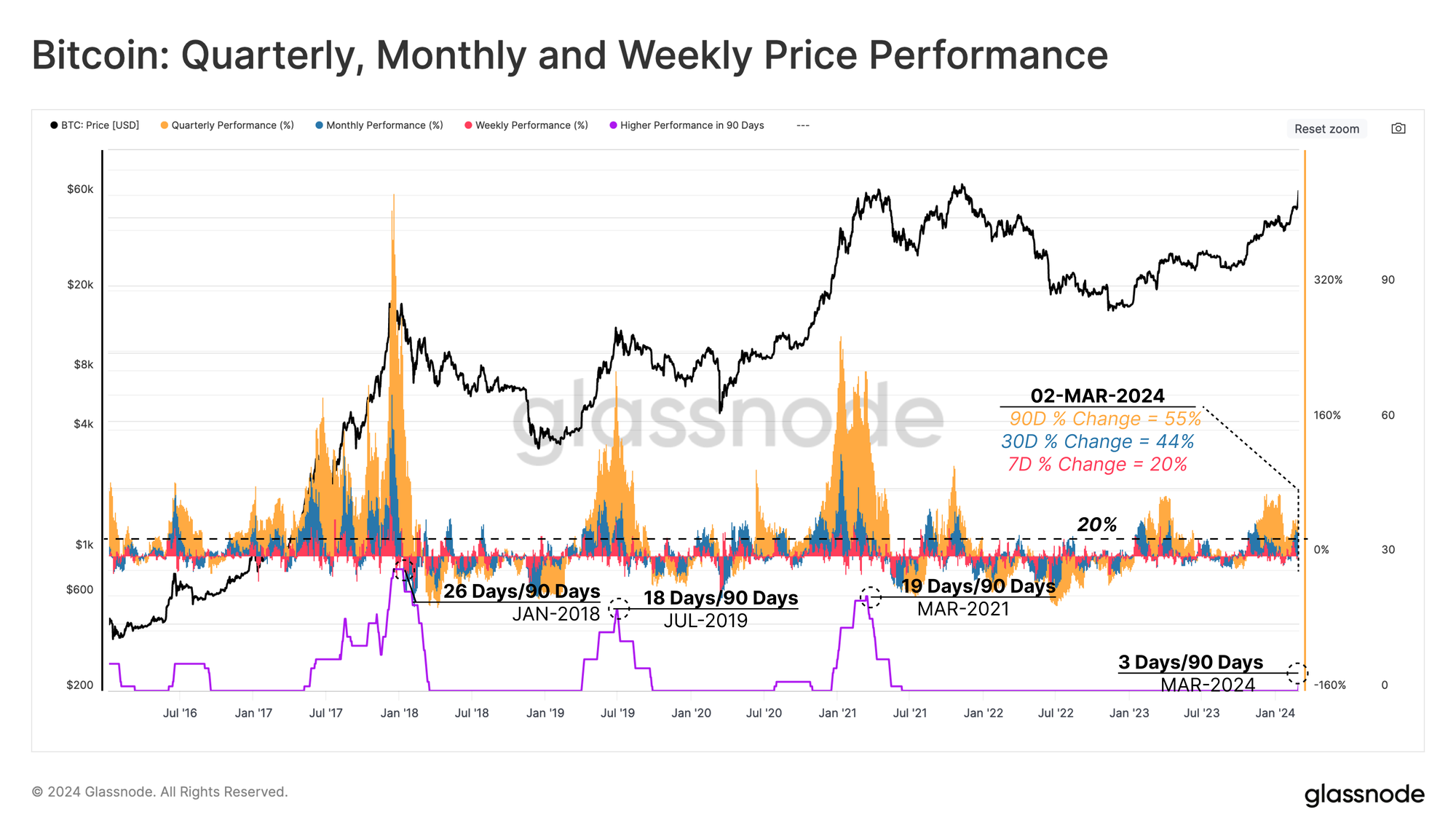

Das folgende Diagramm zeigt die fortlaufende Leistung über die Zeiträume Wöchentlich 🟥, Monatlich 🟦 und Vierteljährlich 🟧 und erreichte zum Zeitpunkt des Schreibens +20 %, +44 % und +55 %. Wenn wir die Anzahl der Handelstage im letzten Quartal zählen, an denen alle drei Leistungsindikatoren +20 % überstiegen, können wir sehen, dass die Rallye Ende letzter Woche die stärkste seit dem Bullenmarkt 2021 war.

Nachfrage nach Spot-ETFs

Viele Beobachter erwarteten eine starke Nachfrage, nachdem die SEC Spot-ETFs für die US-Märkte zugelassen hatte. Gleichzeitig waren viele skeptisch und glaubten, dass die ETF-Nachrichten bereits eingepreist seien, und erwarteten daher eine Sell-the-News-Korrektur. Da Bitcoin jetzt bei 68.0 US-Dollar gehandelt wird, 58 % mehr als 42.8 US-Dollar zum Zeitpunkt der ETF-Genehmigung, befindet sich das Lager der „Sell-the-News“ im Abseits.

Um die aggregierten Nachfragezuflüsse besser einschätzen zu können, zeigt die folgende Grafik den Wochendurchschnitt der USD-Flüsse über die folgenden Bereiche:

- Netzwerkausgabe 🟪: Die tägliche Netzwerkbelohnung für Bergleute (angenommene Verkaufsseite), die von 22 Mio. USD/Tag im September 2023 auf heute 49 Mio. USD/Tag gestiegen ist.

- Alle Börsen Netflow 🟧: Betrachtet man die Monate vor dem ETF-Genehmigungsdatum, so erlebten zentralisierte Börsen erhebliche Schwankungen zwischen positiven (Verkaufsseite) und negativen (Kaufseite) Kapitalflusswellen. Seit Beginn des ETF-Handels zeigt diese Kennzahl einen konstanten Abfluss oder Kaufdruck von bis zu 246 Mio. USD/Tag. Ende letzter Woche verzeichnete der gesamte Börsennettoabfluss einen Abfluss von 17 Millionen US-Dollar pro Tag.

- US-Spot-ETFs Netflow 🟩: Trotz eines anfänglichen und erheblichen Verkaufsdrucks durch bestehende GBTC-Inhaber betrug der gesamte Nettozufluss in US-Spot-ETFs durchschnittlich 299 Mio. USD/Tag.

Insgesamt stellt dies einen Nettokapitalzufluss in Bitcoin von rund 267 Millionen US-Dollar pro Tag dar (–49+17+299). Dies stellt einen bedeutenden Phasenwechsel in der Marktdynamik dar und ist eine gültige Erklärung für die Erholung des Marktes in Richtung neuer Höchststände.

Wir können auch Geldströme im Zusammenhang mit bestimmten Börsen, wie z. B. Coinbase, isolieren, um etwaige Änderungen in der Gesamtmarktdynamik zu erkennen. Die folgenden Diagramme zeigen das durchschnittliche Einzahlungsvolumen [BTC], das in und aus:

- Alle Börsen 🟠

- Coinbase 🔵

- Binance 🟡

Das Ergebnis zeigt, dass die durchschnittlichen Zu- und Abflüsse insbesondere bei Coinbase deutlich höhere Werte erreicht haben. Die durchschnittliche Transaktionsgröße erreichte zum Zeitpunkt der ETF-Genehmigung einen Höchststand von 4.3 BTC/Tx.

Diese Werte sind bemerkenswert, wenn man sie mit ihrer historischen Spanne vergleicht, die seit 0.2 zwischen 1.0 BTC/Tx und 2019 BTC/Tx liegt.

Diamanthände im Gewinn

Da sich der Markt seinen Höchstständen nähert, haben sowohl die nicht realisierten Gewinne langfristiger Anleger als auch das Ausmaß ihres Verteilungsdrucks entsprechend zugenommen.

Eine Möglichkeit, die Rentabilität des Marktes für bestimmte Anlegerkohorten abzuschätzen, besteht darin, ihre On-Chain-Kostenbasis (oder den Durchschnittspreis, zu dem jede Kohorte ihre Münzen erworben hat) zu nutzen und sie mit dem Spotpreis zu vergleichen.

- Langfristige Inhaber 🔵 = 20.7 $

- Kurzfristige Inhaber 🔴 = 45.8 $

- Marktrealisierter Preis 🟠 = 24.4 $

Bei einem Handelspreis von 68 US-Dollar sitzen die langfristigen Inhaber im Durchschnitt auf einem nicht realisierten Gewinn von etwa 228 %.

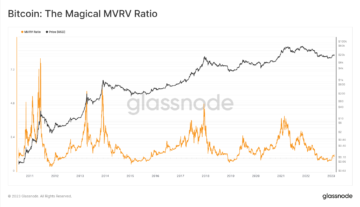

Mithilfe der LTH-MVRV-Metrik, die ein Verhältnis zwischen Preis und Kostenbasis darstellt, können wir den nicht realisierten Gewinnmultiplikator langfristiger Inhaber darstellen. Dieses Verhältnis liegt derzeit bei 3.28 und liegt damit zwischen zwei historisch bedeutsamen Schwellenwerten, die die folgenden Phasen eines typischen Zyklus trennen.

- Bottom Discovery 🟩 (LTH-MVRV < 1): bedeutet, dass diese Anleger im Durchschnitt ratlos sind.

- Bär-Bulle-Übergang 🟨 (1 < LTH-MVRV < 1.5): bedeutet, dass die langfristige Rentabilität der Inhaber zwischen der Gewinnschwelle und +50 % Gewinn liegt.

- Gleichgewicht 🟧 (1.5 < LTH-MVRV < 3.5): bedeutet, dass langfristige Inhaber einen durchschnittlichen nicht realisierten Gewinn von +50 % bis +250 % haben.

- Euphorie 🟥 (3.5 < LTH-MVRV): bedeutet, dass langfristige Anleger im Durchschnitt einen Gewinn von mehr als 250 % erzielen.

Basierend auf dem aktuellen Wert nähern sich diese Anleger ihrem Euphoriezustand mit einem erhöhten Anreiz, Geld auszugeben und Gewinne mitzunehmen. Historisch gesehen erhöht diese Kohorte ihre Ausgaben, wenn neue Markthöchststände erreicht werden, wobei sich die Verteilung beschleunigt, bis sie dazu beitragen, den makroökonomischen Höhepunkt des Zyklus zu bilden.

Langzeitspieler im Einsatz

Nachdem wir nun die Höhe der nicht realisierten Gewinne ermittelt haben, die langfristigen Inhabern zuzurechnen sind, müssen wir bewerten, wie diese Unternehmen auf diese Rentabilitätsverschiebung reagieren.

Eine schnelle und unkomplizierte Methode ist die Betrachtung des Langzeithalterangebots. Wie unten gezeigt, haben langfristige Anleger seit Dezember 480, als sich LTH-MVRV noch in der Gleichgewichtsphase befand, etwa 2023 BTC ausgeschüttet. Dies bedeutet, dass einige dieser Anleger bereits vor dem Startdatum des ETFs damit begannen, durchschnittlich einen Gewinn von +50 % bis +200 % auszugeben.

Um die Ausschüttungsregelungen langfristiger Inhaber zu beurteilen, berücksichtigen wir zwei Säulen: die Ausschüttungsquote und die Fortsetzungszeit.

Das folgende Diagramm zeigt die monatliche Veränderung des langfristigen Halterangebots. Wenn wir uns die letzten beiden großen Markterweiterungen Mitte 2019 und Anfang 2021 genauer ansehen, können wir sehen, dass die Verteilungsrate für LTHs Spitzenwerte von 319 BTC/Monat bzw. 836 BTC/Monat erreichte.

Die Verteilungsrate dieses Zyklus hat bisher mit 257 BTC/Monat ihren Höhepunkt erreicht, wobei Abflüsse aus GBTC etwa 57 % davon ausmachen.

Mit zunehmender LTH-Ausschüttung steigt auch die Höhe des realisierten Gewinns. Um diese Dynamik zu überwachen, haben wir den Anteil des LTH-Transfervolumens am Gewinn/Verlust im Verhältnis zu ihrem Gesamtsaldo gemessen.

Zum Zeitpunkt des Verfassens dieses Artikels zeigt dieser Indikator, dass LTHs Gewinne in Höhe von 0.14 % ihres täglichen Gesamtangebots erzielen. Diese Kennzahl nähert sich einem Niveau, das mit der frühen Euphoriephase und früheren Durchbrüchen des ATH des Marktes zusammenfällt.

Im letzten Teil dieser Untersuchung haben wir einen binären Indikator erstellt, der Zeiträume identifiziert, in denen die LTH-Ausgaben so groß sind, dass ihr Gesamtsaldo über einen längeren Zeitraum von 15 Tagen aufgebraucht wird. Diese Ausgaben stellen eine Freigabe eines lange ruhenden Angebots wieder in den flüssigen Kreislauf dar, der als Gegengewicht wirkt und die neue Nachfrage ausgleicht.

In der folgenden Tabelle haben wir mehrere Schwellenwerte verwendet, um die Ausgabenregime zu kategorisieren. Seit Ende Januar 2024 ist der Markt in eine Phase eingetreten, in der der binäre Indikator für mindestens 8 der letzten 15 Tage einen langfristigen Rückgang des Inhaberangebots anzeigt.

Wenn wir die Zyklusspitzen 2017 und 2021 untersuchen, wurde eine ähnliche Struktur zwischen 123 und 225 Tagen aufrechterhalten. Da sich die aktuelle Phase bisher seit 42 Tagen in diesem Zustand befindet, könnte dies darauf hindeuten, dass Nachfragezuflüsse die LTH-Ausgaben für mehrere Monate in der Zukunft ausgleichen könnten, sofern die Geschichte als Anhaltspunkt dient.

Zusammenfassung

Wieder einmal überraschte Bitcoin die Anleger mit einem Anstieg auf den letzten Höchststand vor der Halbierung, was das erste Mal war, dass dies geschah. Die neuen US-Spot-ETFs haben eine bedeutende neue Nachfragequelle auf den Markt gebracht und die täglichen Emissionen und den jüngsten Verkaufsdruck, der auf die Börsen ausgeübt wurde, um einiges ausgeglichen.

Langfristige Inhaber beschleunigen ihren Ausschüttungszyklus, ein Trend, den wir in allen vorherigen Zyklen beobachtet haben, da das ATH herausgefordert wird. Dies ermöglicht es uns, diese neuen Nachfragevektoren über die ETFs mit dem Verteilungsdruck bestehender Inhaber zu vergleichen und erklärt den kometenhaften Aufstieg von Bitcoin zurück auf Allzeithochs.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://insights.glassnode.com/the-week-onchain-week-10-2024/

- :hast

- :Ist

- :Wo

- $UP

- 1

- 2%

- 2000

- 2017

- 2019

- 2021

- 2023

- 2024

- 225

- 28

- 4

- 42

- 5

- 8

- 8k

- a

- beschleunigend

- entsprechend

- Buchhaltung

- erworben

- Handlungen

- advanced

- Nach der

- aufs Neue

- Aggregat

- voraus

- Alle

- Allzeithochs

- erlaubt

- bereits

- ebenfalls

- an

- machen

- Vorweggenommen

- jedem

- Annäherung

- Genehmigung

- Zulassungen

- genehmigt

- ca.

- April

- SIND

- Bereiche

- um

- AS

- beurteilen

- angenommen

- At

- ATH

- Offensives

- Anschläge

- durchschnittlich

- Zurück

- Balance

- Grundlage

- BE

- werden

- war

- Bevor

- begann

- Sein

- angenommen

- unten

- Besser

- zwischen

- binär

- Bitcoin

- Bitcoin-Markt

- Bücher

- beide

- geht kaputt

- BTC

- Stier

- Hausse

- Käuferseite

- Kauf

- by

- Das Mrčajevci-Freizeitzentrum

- CAN

- Hauptstadt

- kategorisieren

- zentralisierte

- Zentralisierte Börsen

- herausgefordert

- Übernehmen

- Änderungen

- Chart

- Charts

- Die Durchblutung

- Kohorte

- coinbase

- Coins

- Kommen

- vergleichen

- verglichen

- Abschluss

- Geht davon

- wesentlich

- konsistent

- Fortsetzung

- Kosten

- Kostenbasis

- könnte

- zählen

- erstellt

- Strom

- Zur Zeit

- Zyklus

- Zyklen

- Unterricht

- Datum

- Tage

- Dezember

- Ablehnen

- Demand

- Einzahlungen

- hinterlegt

- Trotz

- Displays

- verteilt

- Verteilung

- die

- dynamisch

- Dynamik

- jeder

- Früh

- erhöhten

- Ende

- eingegeben

- Eingabe

- Entitäten

- Umschlag

- gleich

- Gleichgewicht

- etablierten

- ETF

- ETFs

- bewerten

- Sogar

- Event

- überschreiten

- Austausch-

- Warenumtausch

- vorhandenen

- erwartet

- erleben

- Erklärt

- Erklärung

- Stürze

- weit

- Vorname

- markiert

- Fluss

- Fließen

- Fließt

- Fokussierung

- Folgende

- Aussichten für

- unten stehende Formular

- gefunden

- für

- Fonds

- Spur

- GBTC

- bekommen

- in Glassno

- Guide

- Halbierung

- Hände

- Haben

- mit

- Statt

- Hilfe

- höher

- Highlights

- Highs

- historisch

- historisch

- Geschichte

- Hit

- schlagen

- Halter

- Inhaber

- Ultraschall

- HTTPS

- identifiziert

- identifizieren

- if

- in

- Incentive

- hat

- Steigert

- Indikator

- Anzeigen

- Zuflüsse

- Anfangs-

- Institutionell

- Interaktion

- in

- eingeführt

- Untersuchung

- Investoren

- Ausgabe

- IT

- Januar

- Nachname

- Spät

- starten

- führenden

- am wenigsten

- Cholesterinspiegel

- Hebelwirkung

- Flüssigkeit

- verschlossen

- langfristig

- Langfristiger Halter

- Langzeitinhaber

- aussehen

- Verlust

- Makro

- Größenordnung

- Dur

- viele

- Marge

- Markt

- Märkte

- Kann..

- sinnvoll

- Mittel

- gemessen

- meteorisch

- Methode

- Metrisch

- Miners

- Überwachen

- monatlich

- Monat

- mehr

- vor allem warme

- mehrere

- sollen

- In der Nähe von

- Negativ

- Netto-

- Netzwerk

- Neu

- New Market

- News

- bemerkenswert

- jetzt an

- Anzahl

- Beobachter

- aufgetreten

- of

- Offset

- Aufrechnung

- on

- On-Chain

- einmal

- EINEM

- Eröffnung

- or

- Abflüsse

- übrig

- Gesamt-

- Teil

- besondere

- Höhepunkt

- Leistung

- Zeit

- Zeiträume

- Phase

- Phasen

- Säulen

- Plato

- Datenintelligenz von Plato

- PlatoData

- Grundstück

- positiv

- größte treibende

- Geschenke

- Druck

- Preis

- Preise

- Vor

- Professionell

- Profit

- Rentabilität

- profite

- Anteil

- Quartal

- Direkt

- sammeln

- Rampe

- Ramps

- Angebot

- Bewerten

- Honorar

- Verhältnis

- erreicht

- reagieren

- realisiert

- realisierter Preis

- Realisierung

- Rebound

- kürzlich

- Regime

- bezogene

- relativ

- Release

- representiert

- Umwelt und Kunden

- Folge

- Belohnen

- Rise

- Wenden

- s

- gleich

- Skalieren

- SEK

- sehen

- gesehen

- verkaufen

- Trennung

- September

- mehrere

- verschieben

- sollte

- erklären

- gezeigt

- Konzerte

- Seite

- signifikant

- ähnlich

- da

- Sitzend

- Größe

- So

- einige

- Quelle

- spezifisch

- verbringen

- Ausgabe

- Spitze

- Spot

- Standard

- begonnen

- Bundesstaat

- Immer noch

- einfach

- Stärke

- stark

- Struktur

- Studie

- so

- plötzlich

- ausreichend

- vorschlagen

- liefern

- Überraschung

- überrascht

- Dach

- Swings

- Nehmen

- Einnahme

- als

- zur Verbesserung der Gesundheitsgerechtigkeit

- Das

- Das Wochenblatt

- ihr

- sich

- Diese

- vom Nutzer definierten

- fehlen uns die Worte.

- nach drei

- Schwelle

- So

- Zeit

- zu

- heute

- auch

- Top

- Tops & Pullover

- gegenüber

- Trades

- Trading

- Transaktion

- Transaktionen

- privaten Transfer

- Übergang

- Trend

- XNUMX

- typisch

- bis

- us

- USD

- benutzt

- Verwendung von

- gültig

- Wert

- Werte

- Vektoren

- Volumen

- Volumen

- wurde

- Wellen

- Weg..

- we

- Woche

- wöchentlich

- waren

- wann

- welche

- weit

- mit

- Zeuge

- Schreiben

- Zephyrnet

- Zoomen